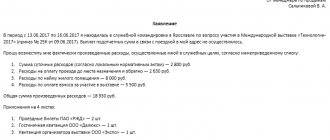

Знаете ли вы, как правильно указать цель командировки? Пример можно, конечно, без проблем найти на всевозможных профессиональных форумах бухгалтеров или специалистов по кадровой работе. Но копирование чужого опыта не всегда оправдано.

В нормативных актах нет списка целей поездок по служебной надобности. Тем не менее формулировать причину, по которой сотрудник отправляется в путь, стоит таким образом, чтобы проездные и суточные расходы можно было отразить в учете для снижения налогооблагаемой прибыли.

Для этого важно учесть ряд моментов.

Каких именно?

Практикующие бухгалтеры легко приводят различные примеры целей командировки и указывают на следующее:

- Деловая поездка сотрудника должна очевидным образом соответствовать интересам компании. Цель командировки формулируется так, чтобы было ясно: «путешествие» выгодно для фирмы, прямо или косвенно способствует тому, чтобы предприятие зарабатывало прибыль, наращивало объемы деятельности, повышало качество товаров и услуг. Работника организации нельзя отправить в командировку, поставив перед ним задачу «отдохнуть», «восстановить силы» или «вылечиться». Для этого предусмотрены отпуска — ежегодные или по состоянию здоровья.

- Цель командировки не должна противоречить должностной инструкции работника. Так, бухгалтера нельзя отправить в деловую поездку для переговоров с клиентами. А коммерческий директор фирмы не может быть командирован в другой город с целью «перевозки сотрудников».

- Причина, по которой совершается деловая поездка, должна соответствовать сроку «путешествия» и его маршруту. Если целью командировки является, например, участие в выставке, работник организации обязан «двинуться» в обратном направлении в течение суток после окончания мероприятия.

- Крайне осторожно следует отнестись к обоснованию поездок по служебной надобности в выходные. Если сотрудник компании отправляется в другой город, например, для проведения переговоров в понедельник, а время пути составляет один день, то выехать можно не раньше вечера субботы. В противном случае стоимость билетов или ГСМ нельзя будет отнести к затратам.

- Лучше избегать общих формулировок. Важно указать, зачем именно сотрудник организации отправляется работать вне места постоянной службы. Иначе у контролеров могут возникнуть сомнения в правомерности отнесения командировочных расходов к налоговому учету.

- Цель поездки следует формулировать так, чтобы можно было сделать однозначный вывод о том, выполнено или не выполнено назначенное задание. После поездки сотрудник должен будет представить отчет о результатах, приложить к нему документы, подтверждающие выполнение поставленной задачи. Кстати, возможна ситуация, когда цель командировки не достигается. В этом случае работодатель требует у сотрудника «объяснительную» с указанием причин, почему не удалось выполнить служебное задание. При наличии этого документа расходы на поездку можно принять к налоговому учету.

- Если цель командировки объемная, состоит из нескольких заданий, важно прописать также отдельные задачи поездки, выполнение каждой из которых также потребуется подтвердить.

- Если работа специалиста носит разъездной характер и перемещение в другой населенный пункт связано с выполнением повседневных дел, то такое «путешествие», согласно Трудовому кодексу, не признается командировкой вообще.

Документальное оформление командировки на автомобиле

В таблице представлен перечень необходимых документов в зависимости от того, как сотрудник едет в командировку: на автомобиле работодателя или на собственном автомобиле, получает арендную плату или компенсацию за использование своего транспортного средства.

Необходимые документы | Проезд на автомобиле | ||

| cотрудника | работодателя | ||

| аренда | компенсация за использование | ||

| Договор аренды транспортного средства без экипажа (ст. 642 и 643 ГК РФ) | • | — | — |

| Акт приемки-передачи имущества в аренду (письмо Минфина России от 15.06.2015 № 03-07-11/34410) | • | — | — |

| Документ, подтверждающий право собственности работника на автомобиль, например копия ПТС (ст. 608 ГК РФ; письмо Минфина России от 27.06.2013 № 03-04-05/24421) | •* | — | — |

| Дополнительное соглашение к трудовому договору или отдельное соглашение об использовании автомобиля работника в интересах работодателя с установлением размера компенсации за использование такого имущества (ст. 188 ТК РФ) | — | • | — |

| Приказ о направлении работника в командировку на арендованном, личном или принадлежащем работодателю автотранспорте (п. 3 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749 — далее Положение) | • | • | • |

| Служебная записка и/или иной документ, который подтверждает фактический срок пребывания в командировке, например командировочное удостоверение с отметками принимающей стороны (организации или должностного лица) о сроке прибытия (убытия) работника к месту (из места) командирования (п. 7 Положения) | • | • | • |

| Авансовый отчет с приложенными к нему первичными документами, подтверждающими расходы на проезд в ходе командировки: чеками на ГСМ и т.п. (п. 26 Положения) | • | • | • |

| Путевой лист, содержащий информацию о маршруте следования в ходе командировки и о количестве израсходованных ГСМ (письмо Минфина России от 23.09.2013 № 03-03-06/1/39406; Постановление Арбитражного суда Московского округа от 08.04.2015 № Ф05-3450/2015 по делу № А40-108772/14) | • | • | • |

Примечание. *В качестве подтверждающего документа может использоваться письменное разрешение собственника автомобиля на предоставление его имущества в аренду работником.

Бухгалтерия, зарплата и отчетность в дружелюбном сервисе.

Попробуйте бесплатно

Любых ли сотрудников можно посылать в деловые поездки?

Это имеет столь же важное значение, как и вопрос о том, как определить цель командировки. Примеры случаев, когда работодатель был оштрафован за то, что направил в другой город работника, которого нельзя было посылать в поездку, не единичны.

Прежде чем командировать сотрудника в другой город или страну, важно учесть то, что:

- Категорически запрещено «снаряжать в дорогу» беременных женщин и несовершеннолетних работников (кроме кадров, занятых в сфере творчества).

- Сотрудник, направляемый в деловую поездку, должен состоять в трудовых отношениях с работодателем. На момент отправления уже должен быть заключен договор найма, оформленный в соответствии с действующими законами.

- Есть категории граждан, которые имеют право отказаться от командировок. Отправлять их в другой город или страну по служебной надобности допустимо только при наличии их письменного согласия.

К таким лицам относятся:

- Мамы детей младше 3 лет.

- Родители или опекуны инвалидов до 18 лет.

- Граждане, ухаживающие за больными членами семьи, в соответствии с медицинским заключением.

- Матери и отцы, воспитывающие детей в возрасте до 5 лет без супругов.

Работники, не принадлежащие к этим категориям, за невыполнение приказа отправиться в командировку подлежат дисциплинарной ответственности. В отдельных случаях можно даже уволить сотрудника, отказавшегося поехать в другой город по делам фирмы.

Порядок оформления командировки

Первым делом руководитель компании пишет распоряжение о направлении работника в поездку на личном авто. Его можно составить в свободной форме или на бланке Т-9. После ознакомления сотрудник выражает согласие путем подписания документа. Дополнительно можно оформить служебное задание и командировочное удостоверение.

Второй этап – составление путевого листа. Это отличительная черта оформления командировок на личном или служебном автомобиле. После этого согласовывается размер аванса на оплату бензина и проживания гражданина.

Вернувшемуся из поездки сотруднику необходимо сдать в бухгалтерию путевой лист или авансовый отчет в течение трех дней. Эти документы содержат информацию о потраченных денежных средствах. Для учета затрат обязательно прикладываются чеки и квитанции. В случае превышения размера аванса организация обязуется выплатить разницу в течение трех дней. При наличии остатка по авансовой выплате сотрудник должен будет его вернуть.

Список документов

Использование личного автомобиля предполагает подготовку документов, необходимых для оформления командировки. К ним относятся:

- приказ об отправке сотрудника;

- путевой лист;

- копия техпаспорта ТС (подтверждение факта владения автомобилем);

- квитанции и чеки, подтверждающие затраты.

Дополнительно могут оформляться служебная записка и авансовый отчет.

В каких документах пишут цель командировки?

До 2015 года поездка сотрудника оформлялась:

- Приказом.

- Служебным заданием.

- Командировочным удостоверением.

- Отчетом.

В настоящее время все характеристики «путешествия» указываются в приказе. Унифицированные формы «служебного задания», «командировочного удостоверения» и «отчета» отменены.

Для подтверждения факта поездки и выполнения приказа служат: билеты, путевые листы, чеки на оплату ГСМ, отчеты, объяснительные записки, протоколы переговоров, сертификаты о прохождении обучения, заключенные договоры, описи.

Из состава и содержания этих документов должно быть видно, достигнута ли обозначенная цель командировки.

Рассмотрим, как определяются задачи деловых поездок для разных категорий сотрудников.

Командировка водителя

Направление работника в командировку регулируется нормами трудового законодательства. В комментируемом Письме Минфин по вопросам применения ТК РФ переадресует автора запроса в Минздравсоцразвития России. А мы изложим собственные соображения по рассматриваемой проблеме. Возможность воспользоваться рекомендациями Минфина из комментируемого Письма и направить водителя не в служебную поездку, а именно в командировку, чтобы безболезненно списать выплаченные ему суточные в расходы при УСН на основании пп. 13 п. 1 ст. 346.16 НК РФ (расходы на командировки), зависит от условий трудовых договоров с этими работниками, коллективных договоров и локальных нормативных актов (распорядительных документов) организации. Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). Место постоянной работы, а также характер работы (подвижной, разъездной, в пути и т.п.) являются обязательными условиями, подлежащими закреплению в трудовом договоре (ст. 57 ТК РФ). Особенности направления работников в служебные командировки установлены Положением, утвержденным Постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение). В п. 3 Положения раскрыто понятие «место постоянной работы». Это место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором. Поездка работника в обособленное подразделение организации, находящееся вне места постоянной работы, также считается командировкой. В комментируемом Письме Минфин ставит условие: для признания «упрощенцами» расходов в виде командировочных суточных соответствующие поездки водителей должны оформляться как служебные командировки. В Положении перечислен ряд обязательных документов, которые оформляются при направлении работника в командировку. Цель командировки работника определяется руководителем командирующей организации и указывается в служебном задании, которое утверждается работодателем (п. 6 Положения). Также на основании решения (приказа) работодателя выписывается командировочное удостоверение, которое подтверждает срок пребывания работника в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)) (п. 7 Положения). Без оформления командировочного удостоверения обходятся командировки за рубеж, за исключением направления работника в страны СНГ, на границе с которыми не ставятся отметки в паспорте о пересечении государственной границы (п. 15 Положения). Унифицированные формы служебного задания (N Т-10а) и командировочного удостоверения (N Т-10) утверждены Постановлением Госкомстата России от 05.01.2004 N 1. Порядок и формы учета командированных работников в командирующей и принимающей организациях утверждены Приказом Минздравсоцразвития России от 11.09.2009 N 739н. По возвращении из командировки работник обязан представить работодателю в течение 3 рабочих дней письменный отчет о выполненной работе в командировке, а также авансовый отчет об израсходованных в командировке суммах и произвести окончательный расчет по авансу на командировочные расходы (п. 26 Положения). Касательно направления водителей в командировки приведем следующий пример официальных разъяснений. В Письме Минфина России от 01.06.2005 N 03-05-01-04/168 (Следует учитывать, что Письмо выпущено до появления ст. 168.1 ТК РФ) сказано, что если водители грузовых автомобилей постоянно работают на регулярных междугородных перевозках, то такие поездки служебными командировками не признаются. Водителям грузовых автомобилей в таких случаях выплачивается надбавка к месячному должностному окладу (тарифной ставке) за сутки работы в пути.

Если же поездки водителей грузовых автомобилей не носят постоянного характера и в каждом случае осуществляются по отдельному распоряжению работодателя, то данные поездки следует рассматривать как служебные командировки. Ситуация, аналогичная рассмотренной в Письме N 03-05-01-04/168, может иметь место, если трудовым договором с водителем обусловлено, что зоной его обслуживания является, допустим, город, где находится головной офис фирмы, и прилежащий регион (район, область, край и т.п.). Тогда в случае разовых направлений его в пункты назначения, находящиеся за границами обслуживаемого региона (например, за рубеж), такие поездки можно оформлять как командировки. Однако «упрощенцам», которые попытаются преодолеть отсутствие в закрытом перечне своих расходов на выплату «некомандировочных» суточных сотрудникам с разъездным характером работы путем оформления им командировок, следует учесть проблемы, которые возникают при слишком частых командировках. Так, например, за командированным работником сохраняется средний заработок (ст. 167 ТК РФ). При его исчислении из расчетного периода исключается время, а также начисленные за это время суммы, если за работником сохранялся средний заработок (пп. «а» п. 5 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922). То есть при частых командировках, как минимум, усложняются расчеты по оплате труда. Немаловажным отрицательным фактором является и нормирование суточных по командировкам для целей НДФЛ: лимит составляет не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2500 руб. за каждый день нахождения в заграничной командировке (п. 3 ст. 217 НК РФ). В то время как суточные при разъездных работах для целей НДФЛ не нормируются.

Директор

Работа первых лиц предприятий часто связана с «путешествиями».

Командировка директора фирмы, как правило, оформляется не приказом, а распоряжением, содержащим фразу: «Убываю в командировку с целью…».

Руководитель компании может отправиться в деловую поездку, в частности для завоевания новых рынков сбыта, поиска клиентов, заключения контрактов на поставку продукции. Как в этом случае будет звучать цель командировки директора? Примеры:

- проведение переговоров и заключение контракта с ООО «Фирма»;

- проведение переговоров с участниками конференции «Товары будущего» в г. Н-ске «___»________ 20__ г.;

- демонстрация образцов продукта «Предмет-1» ;

- презентация товаров для .

Первое лицо фирмы может также поехать в другой город или страну, чтобы встретиться с уже действующими клиентами предприятия. Для этого случая специалисты по кадровой работе уже придумали, как писать цель командировки в командировочном удостоверении. Примеры:

- обсуждение условий договора на поставку производственного оборудования ООО «Наш друг»;

- согласование с АО «Концерн» плана закупки на 2-е полугодие ____ года.

Директора компаний время от времени направляются в другие города или страны для «открытия нового филиала компании». Такая формулировка желаемого результата допустима и в документах. Однако в этом случае стоит обозначить и цели, и задачи командировки. Пример:

«Отбываю в г. Н-ск для организации работы нового структурного подразделения.

Задачи:

- Изучение целевого рынка.

- Тестирование и прием на работу сотрудника на должность управляющего филиалом.

- Согласование с руководителем филиала планов работ на ___ год».

Также глава небольшой компании, как и специалист отдела закупок, может отправиться в другой город или страну для того, чтобы приобрести новое оборудование, заключить договоры на поставку сырья, материалов, комплектующих, обговорить условия сотрудничества с поставщиками. В этом случае в документах также следует корректно указать цель командировки директора. Примеры:

- проведение переговоров с ООО «Партнер» о закупке партии товара «Вещь»;

- заключение договора на приобретение изделий ООО «Помощник»;

- приобретение оборудования «Станок»;

- исследование образцов товара «Штука» от ООО «Производитель».

Как еще может быть сформулирована цель деловой поездки первого лица компании? Примеры:

- обучение персонала;

- участие в выставке, семинаре, конференции» (посещение мероприятий, связанных с финансово-хозяйственной деятельностью предприятия);

- повышение профессионального уровня;

- освоение новых технологий;

- проверка качества работы подразделения.

Менеджер по продажам

В подразделениях, занятых реализацией товаров и услуг, цели поездок по служебной надобности, как правило, прописываются очень подробно. Сотрудники получают подробные инструкции в письменной форме, с указанием на то, какие задачи должны быть выполнены и какие количественные показатели достигнуты.

Вначале ставится основная цель командировки менеджера по продажам. Примеры:

- увеличение объемов реализации в регионе;

- изучение рынка сбыта;

- переговоры с потенциальными клиентами.

«Большое» служебное задание делится на этапы, по итогам прохождения каждого из которых сотрудник составляет письменный отчет. Перед менеджером по продажам часто ставятся такие «подцели»:

- нанести визиты действующим клиентам, согласно графику посещений;

- посетить потенциальных заказчиков в соответствии с планом встреч;

- собрать информацию по новому рынку для отдела маркетинга;

- посетить торговые точки конкурентов, провести сравнительный анализ.

Законодательное регулирование

С 2015 года требования к оформлению служебных поездок, командировок изменились, были отменены некоторые пункты Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением № 749.

До этого момента для оформления служебной поездки использовались следующие документы:

- приказ директора фирмы;

- командировочное удостоверение, заполнение которого производилось по определенным правилам: так, обязательно отмечалось время прибытия и убытия сотрудника;

- служебное задание, в котором была также сформулирована цель поездки и в котором сотрудник составлял отчет о проделанной работе.

С 2015 года последние две формы отменены, хотя их применение и не запрещено. Новые формы не были введены. Многие руководители придерживаются мнения, что их использование вполне рационально на основании локальных актов и внесения в учетную политику. Это необходимо для правильного учета потраченных денежных средств, получения информации об исполнении в рамках командировки поручения в соответствии с поставленным заданием. Сейчас, если командировочное удостоверение не заполняется, цели и длительность командировки указываются в приказе.

Также, если это указано в локальных актах, составляется план поездки, где указываются данные организации и работника, а также сроки поездки, ее цели, пункт назначения, конкретные задания и этапы их выполнения, с которыми работник знакомится и ставит свою подпись, свидетельствующую о том, что он документ прочел. Для некоторых бюджетных организаций и государственных органов составление данного документа является обязательным в соответствии с внутриведомственными нормативными актами.

Инженеры, производственный персонал

Деловые поездки этих категорий сотрудников носят длительный характер, так как обычно они связаны с обеспечением эффективной работы станков, автоматических линий, роботов.

Для инженеров и рабочих тоже очень важно корректно сформулировать цель командировки в командировочном удостоверении. Примеры:

- установка, наладка оборудования;

- обучение ответственных сотрудников работе с производственной линией;

- проверка, тестирование работы станков;

- гарантийный ремонт, сервисное обслуживание аппаратов, поставленных по Контракту №___ от «___»__________ г.;

- регламентные работы, профилактика оборудования.

Многие инженеры отправляются в деловые поездки для общения с коллегами и получения новых практических знаний. Это очень распространенная цель командировки. Пример:

- обмен опытом с разработчиками аппаратов «Мощные».

Бухгалтер

Главные бухгалтера выезжают в другие города для проверки качества работы учетных специалистов, обучения сотрудников, сбора информации, подведения итогов финансово-хозяйственной деятельности фирмы.

Рядовой счетовод может отправиться в путь, чтобы повысить свою квалификацию, обменяться опытом с коллегами, принять участие в собрании.

Как может быть сформулирована цель командировки бухгалтера? Пример:

- проведение внутреннего аудита, проверка правильности отражения в бухгалтерском учете финансово-хозяйственных операций филиала.

Допустима и любая другая, соответствующая должностной инструкции счетовода, цель командировки. Пример:

- посещение для приемки дел.

Почему для командировки важна ее цель

Командировка предполагает выезд работника на какой-либо ограниченный срок за пределы той территории, где находится место его постоянной работы, для выполнения задания, выданного работодателем (ст. 166 ТК РФ).

Из этой формулировки вытекает 2 важных вывода:

- направляемый в поездку работник должен быть штатным сотрудником, оформленным по трудовому договору, и осуществлять работу преимущественно в одном и том же месте;

- понятие командировки неприменимо к систематически выполняемым поездкам лиц, работа которых осуществляется в пути или в процессе разъездов (это уточнение даже закреплено отдельной фразой в тексте ст. 166 ТК РФ).

Перечень целей, для реализации которых может потребоваться служебная поездка, нигде не зафиксирован, и, соответственно, круг вопросов, доступных для решения посредством командировки, законодательно не ограничивается.

Но очевидно, что поездки, называемые служебными, должны выполняться для решения задач, значимых для финансово-хозяйственной деятельности работодателя. Если это условие соблюдено, затраты на такую поездку можно без проблем учесть в расходах, уменьшающих базу по налогу на прибыль.

Именно поэтому служебное предназначение поездки должно быть охарактеризовано в формулировке ее цели. И чем точнее и полнее будет эта формулировка, тем лучше.

Работники сельскохозяйственной отрасли

Фермеры, агрономы, механизаторы, животноводы, птичники сталкиваются с необходимостью ездить в командировки, пожалуй, намного чаще, чем «городские» специалисты. Работая в сельской местности, они обязаны постоянно быть на связи с «цивилизацией»: закупать семена, корма для животных, посещать выставки достижений народного хозяйства, знакомиться с новыми технологиями и, наконец, реализовывать продукцию предприятиям города и частным лицам, посетителям рынков.

В соответствии с задачами конкретной поездки формулируется цель командировки сельхозработников. Примеры:

- закупка удобрений;

- получение разрешающей документации;

- представление инвестиционного проекта на специализированной выставке;

- участие в конференции фермеров, обмен опытом;

- приобретение спецтехники;

- реализация продукции на городской ярмарке;

- доставка партии товаров .

Водитель

Еще одна категория работников, занятие которой связано с частыми поездками, – это водители. В их обязанности входит транспортировка сотрудников компании, товаров, ценностей, документов.

От конкретной задачи зависит, как писать в приказе цель командировки. Примеры для водителя:

- доставка товаров в (адрес);

- перевозка коммерческого директора;

- доставка ТМЦ, получение накладных.

Как еще может «выглядеть» цель командировки водителя? Примеры:

- приобретение запчастей для ремонта автомобиля;

- плановая диагностика автомашины;

- доставка оригиналов документации по сделке.

Возмещение затрат

Согласно ст. 168 ТК РФ работник может рассчитывать на суточные выплаты и компенсацию:

- проезда к месту назначения и обратно;

- съема жилья для временного проживания;

- прочих расходов при согласовании с работодателем.

Размер суточных выплат в командировках определяется начальником. Кроме них, гражданину начисляется заработная плата за все рабочее время, которое заняла командировка водителя.

Как подтвердить расходы

Для подтверждения расходов во время служебной поездки работнику нужно предоставить в отдел бухгалтерии организации авансовый отчет по форме № АО-1. К нему прикладываются:

- квитанции из гостиницы или расписка от арендодателя;

- чеки на ГСМ;

- маршрутный лист;

- служебная записка.

Все эти документы подтверждают срок поездки и расходы сотрудника.

Если потребовался ремонт в поездке

При поломке машины работник сохраняет документы, подтверждающие траты на ремонт автомобиля в пути (чек). Однако работодатель не может быть уверен в том, что повреждение действительно произошло во время командировки. Поэтому такие случаи иногда считаются спорными.

Научный сотрудник

Ученые, исследователи, эксперты, теоретики разных отраслей, преподаватели средних и высших учебных заведений выезжают в командировки с целью участия в конференциях и конкурсах, обмена опытом, изучения уникальных источников, посещения специализированных выставок и музеев, участия в археологических раскопках.

Как может быть сформулирована цель командировки? Пример:

- Сбор информации для научной работы по теме (название).

Или:

- Изучение оригиналов документации.