Зачем считать среднесписочную численность работников?

Существование любого бизнеса требует анализа и оценки его результатов. Кроме того, существование подавляющего большинства бизнесов требует привлечения наемного труда.

С этой точки зрения, анализировать такие показатели, как производительность труда, среднюю зарплату, коэффициенты трудоемкости, эффективность работы и т. п. следует за взятый для анализа период (месяц, квартал, год). Данные о работниках, представленные только на начало и конец периода, дают мало информации.

Например, на производственном предприятии на начало года было 100 человек, а на конец года стало 50. Это хорошо или плохо для предприятия? Непонятно. Такие показатели численности могут означать и то, что дела идут совсем плохо, и люди вынуждены массово увольняться, и то, что предприятие модернизировало производственные мощности, разработало уникальные технологии и теперь для обслуживания производственного процесса нужно небольшое число работников, но с высокой квалификацией.

Чтобы сделать правильный вывод, требуется проанализировать изменение численности работников в течение года в привязке к показателям изменения основных фондов, НМА и ФОТ.

Среднесписочная численность как раз и является подходящим показателем для проведения такого анализа. Кстати, по этой же причине в контролирующие органы подаются сведения именно о среднесписочной численности. Ведь и статистика, и налоговики, и фонды делают аналитику, каждый применительно к своим нуждам.

Кроме того, от показателя среднесписочной численности зависит и то, каким образом сдавать другие отчеты (бумажные или только электронные). А также зависит возможность применения налоговых спецрежимов.

Кто включается в состав среднесписочного количества

Для правильного исчисления данного показателя требуется понимать, кто входит в среднесписочную численность работников.

Не фигурируют в составе:

- владельцы компаний, не получающие зарплату;

- люди, трудящиеся по ученическому договору, получающие стипендию;

- будущие мамы, находящиеся на отдыхе, связанном с беременностью и родами;

- люди, пребывающие в отпуске по уходу за малышом;

- наемные сотрудники, пребывающие на отдыхе без сохранения зарплаты на время обучения;

- лица, трудящиеся по гражданско-правовым договорам;

- трудящиеся, командированные за рубеж;

- лица, подавшие заявление об уходе, при этом прекратили выходить на место труда раньше, чем день увольнения;

- внешние совместители.

Остальные лица, трудящиеся в организации, включаются в среднесписочный состав. Соответственно они отражаются и в ежегодном отчете.

Для расчета ССЧ учитывают работников, которая фиксируют ежедневно в табелях учета рабочего времени и приказе о принятии/увольнении

Общие правила расчета среднесписочной численности работников

Шаг 1

Подготовьте сведения о персонале за тот период, за который собираетесь высчитать среднесписочную.

Вам нужно понять:

- сколько у вас было работников по трудовым договорам в каждом месяце (внешних совместителей, ГПХ, при этом люди в учебных и декретных отпусках не учитываются);

- сколько человек отработали месяц полностью, а сколько частично (например, увольнялись);

- кто из ваших работников работал неполный день и сколько часов отработал.

Шаг 2

Выберите всех работников, кто числится у вас с полным рабочим днем. Рассчитайте по ним показатель:

Обратите внимание: формула является достаточно универсальной, т. к. учитывает возможное изменение количества работников в течение месяца (если кто-то вновь устроился или уволился).

Шаг 3

Разберитесь с теми, кто работает неполный день.

Для этого:

- Вычислите, сколько всего часов отработали те, кто занят на неполную ставку. Это можно сделать по формуле:

Отработанные часы = Норма часов по неполной ставке * Количество отработанных дней

- Рассчитайте среднесписочную по этим работникам за каждый месяц, когда они у вас были.

Шаг 4

Посчитайте итоговый показатель среднесписочной численности (ССЧ):

- Сложите ССЧ сотрудников с полным рабочим днем и неполной ставкой за каждый месяц периода. Результат округлите до целого числа.

- Разделите получившееся значение на количество месяцев в периоде. Снова округлите до целого числа.

Сроки сдачи отчета среднесписочной численности

Еще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

- Для вновь организованных организаций (ИП сюда не входят) — не позднее 20-го числа месяца, следующего за тем, в котором была осуществлена регистрация ООО

- Для действующих организацией и предпринимателей, у которых есть работники сведения предоставляются 1 раз в год — до 20 января года, следующего за отчетным

- При ликвидации ООО или закрытии ИП данную отчетность необходимо предоставь до установленной даты снятия с учета или ликвидации

Как посчитать среднесписочную численность для налоговой?

В ИФНС следует подавать данные по тем работникам, кто так или иначе находится в штате работодателя. При этом в расчет они входят вне зависимости от факта нахождения на рабочем месте. Работники могут отсутствовать по причине болезни, отпуска, в связи с исполнением государственных обязанностей. При включении в состав численности учитываются все лица с сохранением средней заработной платы. Не подлежат учету в среднесписочной для налоговой только отдельные категории лиц.

Штраф за несдачу среднесписочной численности

Если компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК РФ).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Также не сдача отчета может рассматриваться налоговой как отягчающее обстоятельство при появлении других аналогичных нарушений. Это, в свою очередь, повлечет в будущем наложения штрафов в двойном размере.

Как посчитать среднесписочную численность для ФСС?

В отличие от налоговиков, страхователи в ФСС хотят видеть в составе ССЧ всех сотрудников, которым вы выплатили облагаемые взносами доходы в периоде расчета. Для этого к показателю, который рассчитали для налоговиков, прибавьте всех исключенных лиц (по таблице из предыдущего раздела), которым в периоде делались выплаты, облагаемые взносами в ФСС.

Расчет нужно производить по каждой группе отдельно, но по тем же принципам, что и по штатным работникам. Например, ССЧ внешних совместителей считайте по тем же формулам, что применялись для внутренних. Сотрудников по договорам ГПХ учтите так же, как работников по трудовым договорам с полным днем.

Среднесписочная численность в составе расчета по взносам за 2021 год

В письме от 22.01.2021 № БС-4-11/[email protected]налоговая служба пояснила, как применить нововведение, предписывающие отражать сведения о среднесписочной численности в составе расчета по страховым взносам

(далее – расчет).

По налоговому законодательству (п. 7 ст. 431 НК РФ) плательщики страховых взносов (организации, ИП, граждане, не являющиеся ИП, производящие выплаты и иные вознаграждения физическим лицам) представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Таким образом, по итогам 2021 года расчет нужно сдать не позже 1 февраля

, поскольку 30 января приходится на выходной день (субботу).

Расчет представляют:

- в ИФНС по месту нахождения организации (код места представления 214) и по месту нахождения ее обособленных подразделений (код 222), которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц;

- по месту жительства гражданина, производящего выплаты и иные вознаграждения физическим лицам (для ИП – код 120, для лица, не являющегося ИП, – код 112).

Экскурс в недавнее прошлое

Одним из нововведений нынешней отчетной кампании по страховым взносам является поправка, обязывающая включать в состав расчета сведения о среднесписочной численности.

В письме № БС-4-11/[email protected] налоговая служба напомнила, что изменения были внесены Федеральным законом от 28.01.2020 № 5-ФЗ. Он воплотил в жизнь идею о сокращении числа отчетов, представляемых в НК РФ. Скорректировав статью 80 НК РФ (абз. 6 п. 3), закон закрепил в ней норму, согласно которой сведения о среднесписочной численности работников страхователи должны представлять в составе расчета по страховым взносам. До этого сведения о среднесписочной численности налогоплательщики представляли по форме, которая была утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/[email protected] Этот документ утратил силу 1 января 2021 года.

Но это не единственное дополнение в статье 80 НК РФ. Среднесписочная численность – это сведения, которые не влияют на расчет и уплату страховых взносов. Ну разве что за исключением отдельных случаев, связанных с применением пониженных тарифов взносов. А пункт 7 статьи 80 НК РФ не разрешает ФНС России включать в форму налоговой декларации (расчета), а налоговым органам – требовать от налогоплательщиков (плательщиков сборов, плательщиков страховых взносов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов, сборов, страховых взносов. Таким образом, применить норму, касающуюся среднесписочной численности, было бы проблематично. Но, как известно, в отдельных запретах нет-нет да и проскочит исключение. Вот и пункт 7 статьи 80 НК РФ содержит несколько исключений. И, чтобы не нарушать законодательство одной поправкой, думцы внесли корреспондирующее изменение в пункт 7 статьи 80 НК РФ, дополнив его подпунктом 7. Этот подпункт уточнил перечень позиций, составляющих исключение. Теперь среднесписочная численность – это показатель, хоть и не участвующий в расчете взносов, но не нарушающий нормы НК РФ.

Реалии отчетной кампании – 2020

Пункт 3 статьи 80 НК РФ (в редакции закона № 5-ФЗ) применяется к правоотношениям, связанным с представлением отчетности по страховым взносам по итогам расчетного периода 2021 года.

Во исполнение норм закона № 5-ФЗ налоговая служба скорректировала форму расчета. Приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected] в расчет наряду с прочими поправками включены сведения о среднесписочной численности работников. Для этих сведений введено одноименное поле в титульном листе расчета. НК РФ не содержит определения понятия «среднесписочная численность». Поэтому в порядке заполнения расчета (п. 3.11 раздела III) указано, что среднесписочную численность нужно определять по правилам, установленным Росстатом (п. 76 указаний по заполнению форм статотчетности из приложения к приказу Росстата от 27.11.2019 № 711 (далее – указания))

Среднесписочную численность работников нужно рассчитать на основании списочной численности,

определенной на последнее число отчетного периода (31.12.2020).

В списочную численность работников включаются

(п. 77 указаний):

- наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более;

- работавшие собственники организации, получавшие в этой организации заработную плату.

Перечень лиц, которые не включаются в списочную численность

, приведен в пункте 78 указаний. В этот перечень, в частности, включены:

- внешние совместители;

- лица, выполнявшие работу по договорам гражданско-правового характера;

- обучающиеся с отрывом от производства лица, получающие стипендию, а также лица, с которыми заключен ученический договор с выплатой стипендии в период ученичества;

- переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

- собственники организации, не получающие в ней заработную плату, и др.

Среднесписочную численность рассчитывают на основании ежедневного учета списочной численности работников. Списочную же численность нужно уточнять на основании приказов о приеме, переводе работников на другую работу и прекращении действия трудового договора (контракта). Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Первоисточниками для определения численности служат:

- для штатной численности – штатное расписание;

- для списочной численности – приказы (распоряжения) о приеме, переводе, увольнении работника;

- для среднесписочной численности – списочная численность и данные табеля учета рабочего времени.

Среднесписочная численность работников за год

определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Тонкости для обособленных подразделений (ОП)

Как мы уже отметили ранее, сведения о среднесписочной численности работников плательщики взносов представляют в составе расчета в ИФНС по месту нахождения организации. Если у организации есть ОП, то среднесписочную численность рассчитывают исходя из численности работников головного подразделения организации и его ОП.

В письме № БС-4-11/[email protected] ФНС России отметила, что в поле «Среднесписочная численность (чел.)» за 2021 год ОП указывают значение 0. А начиная с отчетности за I квартал 2021 года эти сведения ОП не заполняют

Округление

Важно учесть, что величина, характеризующая среднесписочный состав рабочих, выражается исключительно целыми числами. Именно поэтому существуют определенные правила округления:

- следующая после запятой цифра меньше пяти — все числа после запятой обнуляют, а цифра до запятой остается неизменной;

- следующая после запятой цифра равна или больше пяти — все числа после запятой обнуляют, а к цифре до запятой прибавляют единицу.

Необходимо запомнить, что округляется всегда только последний показатель, характеризующий ССЧ. Промежуточные измерения округлению не подлежат.

Численность за месяц

Далее среднесписочная численность полностью занятых работников за каждый месяц рассчитывается следующим образом: показатель за месяц исчисляется путем суммирования списочной численности за каждый календарный день, то есть с 1 по 30 или 31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

ПРИМЕРВ организации в списочном составе на 1 июня 2021 года было 250 человек, с 6 числа принято еще 10 человек, с 14-го – уволено 5 сотрудников, с 26-го – принято еще 10 человек. Определим среднесписочную численность рабочих за июнь 2021 года.Первые 5 дней работали 250 человек. Следующие 8 дней, с 6 по 14 июня 2016 года:250 чел. + 10 чел. = 260 чел.С 14 по 25 число июня прошло 12 дней. За это время численность изменилась:260 чел. – 5 чел. = 255 чел.Последние 5 дней месяца работали:255 чел. + 10 чел. = 265 чел.Рассчитаем среднесписочную численность за июнь: (250 чел. × 5 дн. + 260 чел. × 8 дн. + 255 чел. × 12 дн. + 265 чел. × 5 дн.) / 30 дн. = 7715 чел. / 30 дн. = 257 чел.

Среднесписочная численность не может быть равна нулю

В маленькой компании при подсчёте среднесписочной численности, после округления может получится 0. казывать 0 в отчетности не стоит. Лучше округлить до 1. В противном случае в отчетности вашей компании появится нестыковка показателей. Среднесписочная численность равна нулю, в отчетность по НДФЛ показывает уплату налога.

Но, если у вас действительно нет работников, есть только единственный учредитель, завышать показатели тоже не стоит. Помните, что единственный учредитель, который может работать без трудового договора, и получать не зарплату, а дивиденды не учитывается в среднесписочной численности.

Поэтому, в такой ситуации, подумайте заранее, что вам выгоднее: указать 1 или 0.

Включение в ССЧ сотрудников с неполным рабочим временем

Приведенные выше формулы рассчитаны на случаи, когда все сотрудники работают полное рабочее время (день или неделю). Если же на предприятии есть и те, кто занят неполное время, то при включении их в ССЧ имеют место нюансы.

Работающих в режиме неполного рабочего времени нужно учитывать пропорционально фактической отработке. Для этого по сотрудникам с неполной занятостью надо провести дополнительные расчеты:

ПРИМЕР

В компании один работник занят 4 часа в день, второй – 3 часа.

За июнь (21 рабочий день) они отработали вдвоём:

- (4 часа × 21 день) + (3 часа × 21 день)) = 147 часов.

Количество человеко-дней при 40-часовой неделе по ним в июне:

- 147/ 8 = 18,37 человеко-дней.

ССЧ по работникам с неполным днем = 18,37 / 21 = 0,875 = 1 (округляем).

ВАЖНО!

Сотрудников, которые переведены на неполное время по инициативе администрации без получения от них письменного согласия, учитывают как целые единицы.

Среднесписочная и средняя численность

Средняя численность работников предприятия рассчитывается для того, чтобы определить систему налогообложения. К примеру, предприятие, средняя численность работников которого за налоговый период составляет сто тридцать человек, не может находиться на упрощенной системе налогообложения. Также этот показатель учитывается при расчете единого налога на вмененный доход по некоторым видам деятельности.

В чем же отличие средней численности от среднесписочной? В среднюю численность работников предприятия помимо среднесписочной численности входят также работники, которые выполняли работы по договорам гражданско-правового характера и внешние совместители – сумма этих трех показателей и будет средней численностью работников предприятия. Сведения о средней численности указываются в статистической форме № П-4 «Сведения о численности, заработной плате и движении работников».

Не стоит также путать списочную и среднесписочную численность работников: как рассчитать среднесписочную численность, подробно пояснено выше, а в списочном составе каждый работник считается за одну целую единицу за каждый календарный день.

ipinform.ru

Списочный состав работников

А начать придется с того, что такое списочный состав работников. Это список, который включает всех принятых:

- на временную работу;

- по срочным договорам;

- на сезонную работу;

- на постоянную работу.

В списочном составе отражаются все штатные работники – и фактически работающие, и отсутствующие, причем неважно, по каким причинам они отсутствуют: декретный отпуск, командировка, простой, учебный отпуск и т. д.

В списочный состав нужно включить и собственника, с которым заключен трудовой договор. Если такого договора нет, то в списочный состав его не включают.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Кого включают, а кого не включают в списочный состав

Внешних совместителей и лиц, выполняющих работы по гражданско-правовому договору, не учитывайте при составлении списка работников вашего предприятия. Внешние совместители входят в списочную численность у своих основных работодателей, а лица, с которыми заключены ГПД, в штате не числятся. Эти договоры не являются трудовыми.

Как посчитать ССЧ за неполный период

Показатель за период, в котором отработаны не все входящие в него месяцы, вычисляют по аналогии с неполным месяцем. Нужно точно так же сложить ССЧ за каждый месяц, в котором были работники, и разделить на полное число месяцев, входящих в период.

ПРИМЕР

Сельхозпредприятие работает 6 месяцев в году, на которые нанимает работников.

ССЧ по рабочим месяцам составила:

- с апреля по июнь – 50 человек;

- в июле и августе – 60 человек;

- в сентябре – 40 человек.

Нужно рассчитать ССЧ за год.

ССЧ за неполный год = (3 × 50 + 2 × 60 + 40) / 12 = 25,83 = 26.

Частичная занятость

После этого рассчитываем количество часов, отработанных не полностью занятыми сотрудниками за месяц. Рабочие дни, приходящиеся на период болезни или отпуска сотрудников, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день.

ПРИМЕРВ организации два сотрудника по соглашению с работодателем трудятся неполное рабочее время – по 6 часов в день 5 дней в неделю. В сентябре 22 рабочих дня. Один сотрудник отработал все рабочее время; второй полностью отработал 1 и 2 сентября, 5 сентября отработал 5 часов, а с 6 по 30 сентября был в отпуске.Количество часов, отработанных не полностью занятыми работниками за сентябрь, составит 244 часа (6 ч./дн. × 22 дн. + 6 ч./дн. × 2 дн. + 5 ч./дн. × 20 дн.).

После этого можно рассчитать среднесписочную численность не полностью занятых работников за каждый месяц по формуле:

| количество часов, отработанных не полностью занятыми работниками за месяц / обычная продолжительность рабочего дня в организации (в часах) | × | число рабочих дней по календарю в отчетном месяце |

ПРИМЕРВ организации установлены восьмичасовой день и пятидневная рабочая неделя. В сентябре 22 рабочих дня. Количество часов, отработанных не полностью занятыми работниками, составляет 244 часа. Среднесписочная численность не полностью занятых работников за сентябрь составит 1,39 чел. (244 ч. / (8 ч. × 22 дн.)).

Заполнение формы отчетности

Произведя все расчеты, можно переходить к подробному заполнению бланка. Стоит учесть, что бланк не должен иметь помарки и исправления, все колонки заполняются строго по установленному образцу печатными буквами.

Бланк, характеризующий среднесписочное количество служащих, содержит несколько граф, которые необходимо обязательно заполнить:

- код идентификации организации или ИП;

- число страниц — указывается 001;

- идентификация налоговой инспекции, в которую подается отчетность;

- полное наименование фирмы с организационно-правовой формой либо полное имя индивидуального предпринимателя;

- день отправки заполненного бланка;

- среднесписочная численность служащих;

- полное имя лица, составляющего и подающего бланк и его подпись;

- печать организации (при ее наличии).

Расчет ССЧ необходим налоговым органам для определения налогообложения фирмы. Отчетность необходимо предоставлять регулярно и своевременно как минимум один раз в день. Несвоевременное предоставление отчетности или отказ от ее предоставления грозит владельцам предприятий ответственностью и взысканием штрафа в размере, предусмотренном Налоговым Кодексом Российской Федерации.

Под административную ответственность могут попасть и бухгалтера предприятий. Именно поэтому при заполнении бланка стоит неукоснительно соблюдать все правила и нормы, а отчетность предоставлять строго в установленный временной период.

Расчет ССЧ, если есть сотрудники с полным и неполным временем

Отдельно следует остановиться на том, как рассчитывать среднесписочный состав за период, если в организации работают сотрудники с разным рабочим временем – полным и неполным.

В таком случае для определения ССЧ за период нужно отдельно вычислять ежемесячные показатели ССЧ по сотрудникам на полном рабочем времени и на неполном. Затем все полученные значения за период сложить и разделить на число месяцев в периоде.

ПРИМЕР

Пусть в компании из предыдущего примера помимо сотрудников с неполным временем работают еще 19 человек с полным. За год картина с персоналом не менялась: 12 месяцев ССЧ работников с полным временем – 19, с неполным – 1.

ССЧ за год по всем = (19 × 12 + 1 × 12) / 12 = 20.

Расчет списочной численности сотрудников

Для того чтобы определить значение показателя среднесписочной численности штатных работников фирмы, необходимо рассчитать показатель списочного состава работников.

В качестве законодательной базы при этом будут выступать приказы и инструкции органов статистики.

Документами, регламентирующими исчисление численности списочного состава сотрудников, являются:

- Инструкция, принятая Постановлением Госкомстата СССР в 1987 году (в дальнейшем – Инструкция);

- Приказ Росстата № 357 от 03 августа 2015г.;

- Приказ Росстата № 498 от 26 октября 2015г.;

- Приказ Росстата № 536 от 27 августа 2014г.

Списочная численность является значимым показателем не только для целей формирования и предоставления отчетных форм в уполномоченные органы, но и успешно применяется для аналитических расчетов. Так, с ее помощью компании и предприниматели имеют возможность рассчитать насколько эффективно трудятся в организации привлеченные кадры, какова динамика заработной платы.

При определении данной величины важно знать, что не все сотрудники могут быть учтены в расчетах.

Инструкцией установлены категории трудящихся граждан, которые фигурируют при определении численности списочного состава работников компании, а также те, кто не может быть задействован при расчете данного показателя.

В соответствии с Инструкцией в расчет списочной численности включаются:

- Работники, исполняющие свои профобязанности на рабочих местах, включая периоды, когда работники фактически находились на местах, но в связи с простоем не работали;

- Сотрудники, находящиеся по приказу руководителя в служебных командировках с сохранением зарплаты и должности;

- Персонал, находящийся на больничном в течение всего периода действия больничного листа вплоть до дня фактического выздоровления и возвращения на рабочее место или увольнения по состоянию здоровья;

- Сотрудники, которые приняты в организацию на условиях неполного рабочего дня, неполной рабочей недели или на полставки в соответствии с утвержденным штатным расписанием. В этом случае каждый работник будет учитываться как целая единица вне зависимости от того, находился сотрудник на рабочем месте полный день или нет. В эту группу не входит персонал, которому на уровне законодательстве установлена сокращенная продолжительность рабочего дня;

- Работники на исполнительном сроке в соответствии со ст. 70 ТК РФ, начиная с первого дня нахождения на рабочем месте;

- Удаленные сотрудники;

- Граждане, которые организацией были направлены на повышение квалификации в образовательные учреждения;

- Работники, на которых выполнение трудовых функций компанией назначено за пределами основного местонахождения компании, то есть вахтовики;

- Персонал, находящийся в одном из законодательно допустимых видов отпусков: ежегодном, дополнительном или отпуске за свой счет;

- Сотрудники, которые в соответствии с действующим законодательством находятся в отпуске по беременности и родам и отпуске по уходу за ребенком до полутора лет. К этой категории также относят сотрудников, которые были наняты в организацию временно для замещения отсутствующих работников;

- Работники, уличенные в прогулах;

- Сотрудники, которые в связи с проведением розыскных мероприятий, находятся под следствием.

В соответствии с рассматриваемой Инструкцией, определенная категория работников, которая должна быть исключена из расчета. К ним относят внешних совместителей, работники, сотрудники, которые были привлечены для выполнения разовых работ. Полный перечень представлен в Инструкции, утвержденной Постановлением Госкомстата СССР.

Если в ООО нет работников

При отсутствии сотрудников у юридического лица возможны два варианта. В первом варианте лицо, не являющееся учредителем, занимает пост генерального директора, имеет трудовой договор с компанией и получает заработную плату. В этом случае директор является единственным сотрудником предприятия, а следовательно, нулевая отчетность ООО не применяется. Во втором варианте учредитель самостоятельно выполняет функции директора. На этот счет мнения разнятся. С точки зрения Федеральной службы по труду и занятости, учредитель организации не является ее сотрудником, т. к. трудовой договор нельзя подписать одному человеку и со стороны работника, и со стороны работодателя (письмо Роструда №177-6-1 от 06.03.2013). Значит, подается нулевая отчетность.

Однако у этого мнения есть противники, опирающиеся на то, что с юридической точки зрения в этом случае трудовой договор заключается не с самим собой, а между юридическим и физическим лицом.

Когда нужно рассчитывать среднесписочную численность

При подготовке отчетности

Подача ежегодных сведений в ИФНС

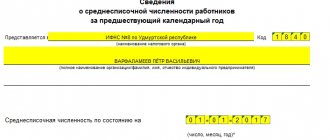

Ежегодно все компании и ИП с работниками обязаны сдавать в налоговую инспекцию Сведения о среднесписочной численности персонала. Форма сведений утверждена приказом ФНС России от 29.03.07 № ММ-3-25/174. Срок сдачи — не позднее 20 января текущего года за предыдущий год.

Если организация открывает обособленное подразделение, отчитаться о среднесписочной численности нужно в ИФНС по местонахождению головного офиса. В отчете учитывают всех работников: головного офиса, и филиалов.

Подготовка и сдача форм 4-ФСС и РСВ

Большинство компаний являются плательщиками страховых взносов.

По взносам на обязательное страхование от несчастных случаев и профзаболеваний компании отчитываться по форме 4-ФСС. По взносам на пенсионное страхование организации сдают расчет по форме РСВ. В форме 4-ФСС и в расчете РСВ нужно указывать среднесписочную численность персонала.

Для того, чтобы отчитаться на бумаге

Несмотря на то, что большинство компаний уже полностью перешли на электронную отчетность, еще остаются маленькие фирмы, для которых за покупка программ по сдаче электронной отчетности – необоснованное расходование денежных средств.

По состоянию на начало 2021 года, отчитаться на бумаге могут только те компании, у которых среднесписочная численность не превышает 10 человек включительно. Все остальные отчитываются только в электронном виде.

С 2021 даже самые маленькие компании обязаны перейти на электронный формат отчетности. Правда, для у них будет возможность составить сдать отчетность через интернет – на сайте налоговой.

Для применения льгот и перехода на спецрежим

Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников.

Налоговые льготы, которые зависят от среднесписочной численности

| Налог | Статья НК РФ | Льгота |

| НДС | Подпункт 2 пункта 3 статьи 149 НК РФ | От НДС освобождены: реализация товаров, работ, услуг общественными организациями и союзами инвалидов, если инвалиды и их представители составляют не менее 80 процентов от численности персонала. Реализация товаров, работ услуг организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов. Реализация государственными и муниципальными унитарными предприятиями, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда не менее 25 процентов. |

| Прибыль | Статья 259 НК РФ | ИТ-компании, могут учесть расходы на приобретение ЭВМ (без амортизации), если среднесписочная численность работников за отчетный период составляет не менее 50 человек. |

| Прибыль | Статья 264 НК РФ | Списать расходы на соцзащиту инвалидов могут компании, у которых инвалиды составляют не менее 50 процентов, и доля расходов на оплату их труда составляет не менее 25 процентов |

| Налог на имущество | Статья 381 НК РФ | От налога освобождены организации и союзы инвалидов, среди членов которых инвалиды составляют не менее 80 процентов, — в отношении имущества, используемого ими для осуществления их уставной деятельности/ |

| Земельный налог | Статья 395 НК РФ | Освобождены от земельного налога организации и союзы инвалидов, в которых инвалиды и их представители составляют не менее 80 процентов, — в отношении земельных участков, используемых ими для осуществления уставной деятельности |

Право на применение спецрежимов в зависимости от численности персонала

| Спецрежим | Статья НК РФ | Требование |

| УСН | Статья 346.12 НК РФ | Не вправе применять УСН организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов |

| ЕНВД | Статья 346.26 НК РФ | На уплату единого налога не вправе переходить организации и ИП, средняя численность работников которых за предшествующий календарный год, превышает 100 человек. |

ИП без работников

Позиция законодательных органов в отношении ИП без сотрудников имеет однозначный характер и сводится к тому, что индивидуальный предприниматель, будучи работодателем, не вправе выполнять эту функцию по отношению к себе самому. Эта точка зрения отражена в письме Роструда №358-6-1 от 27.02.2009 и в письме Минфина №03-11-11/665 от 16.01.2015. Таким образом, ИП не вправе расценивать себя как штатную единицу при подаче отчетности. Это объясняется тем, что законодательство не предусматривает заключения двустороннего соглашения, которым является трудовой договор (ст. 56 ТК РФ), с самим собой. Соответственно, закон не разрешает ИП назначить самому себе и выплату заработной платы. В Налоговом кодексе указано, надо сдавать нулевую среднесписочную в РСВ или нет: ИП без работников не подает отчетные формы, если у него нет наемных сотрудников в расчетном периоде (ст. 80 НК РФ).