Разработка системы премирования персонала в организации

В силу ст. 192 ТК РФ работодатель имеет право поощрить тех сотрудников, которые добросовестно выполняют свои обязанности. Одним из способов вознаграждения является премия. Премиальные выплаты, которые по своей природе являются стимулирующими, в силу ст. 135 ТК РФ входят в систему оплаты труда. Кроме того, в данной норме прямо указано, что системы премирования сотрудников устанавливаются внутренними актами организации, в частности, -локальными актами, коллективными договорами, соглашениями. Не запрещается закрепить порядок премирования конкретного сотрудника и в трудовом договоре, в силу положений ст. 57 ТК РФ.

Для того, чтобы работа была организована максимально эффективно, внедряются системы премирования. На практике система премирования чаще всего состоит из двух элементов – окладная часть и премии. В большинстве случаев они устанавливаются локальным актом (ст. 8 ТК РФ), который именуют «Положение о премировании». Положение утверждается приказом руководителя организации. Иногда принимаются коллективные договоры, в порядке, предусмотренном главой 6 ТК РФ.

Формула расчета оплаты

Заработная плата сотрудников при использовании балльного способа исчисляется по формуле:

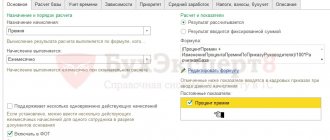

Зарплата = (баллы работника / общее количество баллов всех работников) × общий фонд зарплаты коллектива.

Формула может быть упрощена, если в целом общее количество баллов и расходы организации на оплату труда устойчивы. В этом случае целесообразно определить среднюю цену балла как соотношение фонда заработной платы организации к общему количеству баллов, набранному трудящимися. Тогда формула упростится:

Зарплата = Баллы работника × Средняя цена балла.

Интересно: поскольку балльная система является разновидностью бестарифной, то формулы расчета схожи. При расчете заработка по бестарифному способу используется такой порядок:

Зарплата = Процент трудового участия × Общий фонд зарплаты коллектива.

Основные элементы и системы премирования работников, показатели и условия премирования

Элементы системы премирования – это определенные критерии и показатели, которые определяют, — как, кому, в каком размере выплачиваются поощрения в рамках конкретной организации.

Элементами система премирования работников являются:

- Критерии для начисления премиальных. Это те показатели, которым должны соответствовать сотрудники для поощрения.

- Перечень сотрудников, подлежащих премированию.

- Порядок, по которому премии рассчитываются.

- Порядок и сроки начисления и выплаты премиальных.

- Порядок лишения премиальных.

- Порядок и основания для уменьшения размера премий.

Поскольку императивных требований к тому, какие элементы должны входить в систему премирования на предприятии законодательством не закреплено, в каждой компании их перечень определяется индивидуально.

Разработка с нуля

Постановка задач

Расписать наглядно поставленную перед собой задачу вот в таком виде:

- приоритетная цель (с предельно конкретной формулировкой);

- располагаемые сроки.

Дифференциация будущих участников

Разделение необходимо для распределения условий премирования по категориям сотрудников для подбора действительно мотивирующих критериев. Помощники в этом деле – документы о структуре и порядке работы персонала.

Выбор ключевых критериев

К этому этапу надлежит подходить с особой внимательностью. Неправильно установленные условия зададут сотрудникам ложные приоритеты и сведут на нет все усилия.

Критериев должно быть три-пять. Требования к ним:

- положительные формулировки, без указания «избегать» чего-то или иных фраз, содержащих «не»;

- простота. Стремление предвидеть всё похвально, но сложные фразы сбивают сотрудников с толку и теряют смысловую ценность;

- актуальность. Даже универсальные требования время от времени требуют корректировки.

Установка периодичности

В этом аспекте важно учитывать сферу деятельности предприятия. Для серийного производства или мелкой торговли уместными будут короткие сроки, например, месяц – ввиду того, что данные собираются ежедневно.

Если период выполнения работы превышает месяц и подсчёт показателей проводится редко, рационально установить выплаты премиальных через более значительный промежуток времени.

Уровень размера премии работникам

Широко распространена методика начисления премиальных в процентах от основного оклада (о том, по какому принципу и как начисляются премии работникам и кто определяет размер денежного вознаграждения, читайте тут). Преимущество такого подхода в том, что он даёт возможность регулировать работу внутри коллектива в соответствии с интересами фирмы (больше о том, кем устанавливается размер премии работникам и кто делает расчет поощрительных выплат сотрудникам, читайте тут).

В условиях, когда необходима острая внутренняя конкуренция за результат, умное решение – установить высокий уровень переменного заработка.

Если же специфика производства требует слаженной работы, основой дохода должен всё же быть оклад.

Проверка работы

Полезным приёмом, способным выявить ошибки во время разработки системы премирования, является её проверка на данных прошлых периодов. Здесь всё просто – подставить параметры в почти готовую схему и проследить изменение заработка персонала.

Оценка результатов

Спустя примерно полгода после внедрения системы необходимо оценить результаты. Учитывать стоит как изменение ключевых показателей, так и реакцию коллектива. Такие меры позволят трезво взглянуть на действие новой схемы в реальных условиях.

Эффективность

Если в компании критерии премирования соотносится с её целями, а доход от мотивирующих выплат приносит выгоду, превышающую расходы на премии, то можно сказать, что фирма обладает эффективной системой премирования.

Критерии для выплаты премии работникам, показатели премирования работников

Премии могут выплачиваться без всяких критериев, однако организуя систему премирования, работодатель стремится четко обозначить, в каких случаях сотрудники поощряются.

Критерии — это те или иные показатели, в случае соблюдения которых работник получает премиальные.

К ним могут быть отнесены:

- Выполнение/перевыполнение плана по производству продукции, оказанию услуг.

- Соблюдение сотрудниками требований должностных инструкций и трудовых договоров в полном объеме.

- Экономия ресурсов организации работниками при осуществлении деятельности.

- Заключение определенного количества контрактов за конкретный период – месяц, квартал, год.

- Отсутствие дисциплинарных взысканий у сотрудника в определенный период времени.

- Соблюдение норм и правил охраны труда.

- Выполнение в полном объеме положений локальных актов организации.

- Отсутствие брака произведенной продукции.

- Отсутствие обоснованных жалоб клиентов организации.

Выплаты госслужащим

В соответствии со ст. 50 Федерального закона от 27.07.2004 № 79-ФЗ, помимо ежемесячного выплачиваемого оклада, государственный служащий получает дополнительные выплаты:

- надбавка за выслугу лет, которая, в зависимости от продолжительности выслуги, доходит до 30% от оклада;

- надбавка за труд в особых условиях;

- надбавка за работу с государственной тайной;

- премия за выполнение особо важных или особо сложных заданий;

- ежемесячное денежное поощрение;

- ежегодная единовременная материальная помощь, которая выплачивается к очередному отпуску.

Критерии премирования руководителя, показатели премирования руководителей специалистов и служащих

В систему премирования может входить не только порядок премирования рядовых сотрудников, но и порядок поощрения руководителей, начальников отделов, и т.д.

В качестве показателей для премирования сотрудников могут применяться вышеуказанные (применяемые к обычным сотрудникам), а также иные, которые связаны с руководящим характером работы начальства.

К таким показателям премирования руководителей можно отнести:

- Эффективность работы всей организации (для руководителя), либо структурного подразделения (для начальников структурных подразделений).

- Объем выполненных работ сотрудниками под руководством конкретного руководителя.

- Отсутствие или минимальное количество брака продукции на вверенных руководителям участках.

- Соблюдение требований должностных инструкций и трудовых договоров подчиненными.

- Заключение руководителем или его подчиненными выгодных для организации контрактов.

- Выполнение важных задач, например, по организации повышения квалификации персонала.

Способы мотивации и стимулирования сотрудников

Мотивация — важный сегмент внутренних бизнес-процессов предприятия, нуждающийся в постоянном участии руководства. Но если подойти к понятию точечно, то мотивация – это модель действий, выбранная самим работником. А воздействие на этот выбор называется стимулированием. Его основная задача — побуждение подчиненного к достижению целей фирмы в обмен на закрытие его потребностей. Внедрение мотивации — процесс, который начинается с разработки и заканчивается анализом и мониторингом достигнутых показателей. Различают монетарное и немонетарное премирование, когда в качестве бонуса за достижение поставленной цели работник получает не деньги, а например, дополнительный выходной. Но доказано, что материальная форма вознаграждения работает лучше. К наиболее действенным монетарным системам стимулирования относят:

- тарифную оплату;

- компенсации;

- стимулирующие доплаты;

- ежегодные и ежемесячные премии по результату работы(чаще применяются для руководителей подразделений, менеджеров, работающих на выполнение плана).

Оклад плюс премия — система оплаты труда

Как уже упоминалось, чаще всего в организациях применяется система оплаты труда, в которую включается окладная и поощрительная часть. Размер оклада устанавливается в трудовом договоре с каждым сотрудником, а критерии для начисления премиальной части и размеры поощрений – в трудовом договоре, Положении о премировании, коллективном договоре.

Есть вопрос? Ответим по телефону! Звонок бесплатный!

Москва: +7 (499) 938-49-02

Петербург: +7 (812) 467-39-58

Бесплатный звонок по России, доб. 453

Могут закрепляться абсолютно любые критерии для поощрения сотрудников и размеры премий.

В частности, во внутренних актах могут оговариваться следующие условия:

- Премии выплачиваются в размере оклада или любом другом размере, определенном внутренними документами компании, — ежемесячно, ежеквартально, ежегодно, без всяких критериев.

- Премии выплачиваются в любом размере, определенном внутренними документами компании, при соблюдении определенных условий работником.

- Работник может получать поощрение дополнительно к окладу при отсутствии дисциплинарных и иных взысканий.

Такая система (оклад+премии) наиболее востребована в связи с ее простотой. Зарплата строится на двух китах – оклад, который выплачивается всегда, и премия, которая может выплачиваться на постоянной основе, либо в порядке, определенном внутренними актами компании.

Классификация

Существует 6 параметров, по которым можно классифицировать премирование:

- Количество субъектов представляемых к премии:

индивидуальное поощрение сотрудника; - коллективное поощрение подразделения за достижение определенного результата.

- Способ начисления финансового поощрения:

- в установленном размере;

- в проценте от оклада сотрудника.

- Периодичность выплаты премии:

- систематические денежные вознаграждения (каждый месяц, квартал, год);

- единовременные (например, поощрение сотрудника за штатом).

- Цель назначения денежного вознаграждения:

- премирование общего характера (например, поощрение за добросовестный труд);

- за выполнение определенной задачи.

- Нормативный акт, используемый при начислении премии:

- премирование, установленное в трудовом или коллективном договоре;

- премия назначается руководством по причине, не предусмотренной в документации компании.

По способу проведения премии в бухгалтерии предприятия:- сотрудники основного производства получают премию по счету №20;

- сотрудники, относящиеся к административно-управленческому персоналу, получают премию по счету №26;

- выплаты премий за счет нераспределенной прибыли оформляются по счету №84.

Балльная система премирования работников

Во внутренних актах компании может быть установлена балльная система премирования и определены критерии оценки сотрудников для получения ими поощрений. За выполнение каждого критерия, поименованного в Положении о премировании, или ином акте, могут начисляться баллы. По накоплении определенного количества баллов работниками, они могут поощряться.

Вполне возможно закрепления системы отрицательных баллов (- 1, -2, и т.д.) за невыполнение тех или иных критериев поощрения. Для наглядности применяются балльные таблицы, которые позволяют более эффективно построить систему.

Приведем пример части локального акта, которым закреплена балльная система премирования:

В ООО «Ирис» действует балльная система премирования. Работнику организации выплачивается премия по итогам работы за месяц в размере оклада в случае, если он набрал не менее 30 баллов за отчетный период. Баллы начисляются за выполнение следующих показателей:

| Критерии премирования работников | Балл |

| Выполнение плана, предусмотренного должностной инструкцией | 15 |

| Недопущение случаев опоздания на работу | 10 |

| Экономия ресурсов организации | 5 |

| Отсутствие брака продукции | 5 |

Таким образом, в приведенном примере наглядно проиллюстрировано, что работник, выполнивший определенные критерии, набравший предусмотренное количество баллов, получит премию. Например, сотрудник выполнил план, не опаздывал на работу и не допустил брака. В этом случае он получает 30 баллов и поощряется по итогам месяца.

Критерии оценки работы

Критерии оценки работы – это важнейшие переменные в расчете размера финансового стимулирования сотрудников. Чтобы правильно разработать их, требуется учитывать ряд постулатов:

Критерии должны быть достижимыми. Если не соблюдать этот параметр, у сотрудников будут «опускаться руки» и результаты станут только хуже.- Объективность и обоснованность. Это значит, они должны учитывать должность и специфику отрасли, но не учитывать личностные качества.

- Понятность. Сотрудник должен понимать, что входит в его обязанности.

- Критерии должны соответствовать содержанию работы.

- Критерии должны быть мотивирующие. Сотрудник должен стремиться достигнуть их.

- Критерии не должны расходиться с целями компании.

- Каждый критерий должен быть увязан с трудовым положением и ключевыми результатами труда.

- Адаптивность. Оценочные критерии должны иметь возможность подстраиваться под изменения рынка и компании.

Разработка критериев премирования должна строиться на следующих документах:

- Должностная инструкция.

- Описание бизнес-процессов.

- План развития компании.

- Цель предприятия

- Миссия компании.

- Рабочие стандарты предприятия.

Вносятся ли записи о премиях, предусмотренных системой оплаты труда, в трудовую книжку

Премии в трудовую книжку чаще всего не вносятся. Отсутствие обязанности работодателя по их внесению в трудовую книжку регулярных поощрений, либо поощрений, предусмотренных системой оплаты труда, прямо указано в п. 25 Правил, утвержденных Постановлением Правительства РФ от 16.04.2003 № 225.

Однако в п. 24 тех же Правил указано, что поощрения, предусмотренные законом или внутренними актами компании, полученные за трудовые заслуги, подлежат внесению в трудовые книжки.

Таким образом, работодатель вносит сведения о премировании в случае, если:

- Премия не предусмотрена системой оплаты труда (т.е. не поименована в трудовом договоре, Положении о премировании, ином акте, принятом в организации).

- Премия выплачена сотруднику в связи с его трудовыми заслугами, т.е. не к юбилею, празднику, и т.д.

***

Таким образом, в организациях могут применяться различные системы премирования. Выплата работникам премий – это право, а не обязанность работодателя. В связи с этим, выбор той или иной системы премирования зависит от пожеланий руководства организации.

Стимулирующие выплаты для бюджетников

Бюджетниками считаются сотрудники организаций, которые финансируются за счет государства — из средств определенных бюджетов: государственного, субъектов РФ или муниципальных. К бюджетникам относятся сотрудники, работающие, например:

- в бюджетных учреждениях образования: школах, вузах;

- бюджетных медицинских учреждениях: поликлиниках, государственных больницах и медицинских центрах;

- бюджетных учреждениях культуры: музеях, театрах, цирках, зоопарках;

- бюджетных учреждениях социального обслуживания.

Критерии и показатели для премирования работников бюджетных организаций, их состав зависит от специфики конкретной организации.

| Критерии премирования | ||

| в сфере среднего образования | в сфере высших учебных заведений | в медицинской сфере |

|

|

|

Что собой представляет

Это бестарифная система выплаты заработной платы, в основе которой лежит количество заработанных баллов. Такое положение указывает на то, что заработок работника зависит от степени его личного участия в общем деле. Она наилучшим образом подходит для небольших предприятий.

При этом необходимо использовать при исчислении зарплаты несколько показателей, но знать, по какой шкале происходит формирование балльной системы, мало, следует знать, от чего отталкиваться.

Например, уровень квалификации определяется на базе полученных специализированных знаний и количестве опыта, в учет берутся и те знания, которые работник получил в качестве ученика на производстве.

Если необходимо оценить количество проделанной работы, ее сложность и качество следует на предприятии разработать локальный внутренний акт, в котором и будут указаны определители.

Особое внимание уделяется качеству труда, который достаточно сложно определить, так как в данном случае можно использовать несколько показателей, например, процентное соотношение брака или количество жалоб на сотрудника.

При этом форма начисления средств при сдельной оплате труда может быть разной, в дальнейшем она задает параметры расчета и порядок исчисления зарплаты.

Сдельная – формирование дохода, исходя из результатов деятельности:

- прямая – чистая стоимость рабочего процесса;

- премиальная – стоимость трудов плюс премиальные;

- прогрессивная – оценка рабочего процесса и повышенные проценты за труды сверхурочные;

- регрессивная – объем доходов плюс добавка за число проделанных процессов без переработки;

- косвенная – расчет с дополнительным работником исходя из оклада постоянных сотрудников;

- аккордная – доход за количество.

Повременная – в расчет идет количество затраченного сотрудником времени:

- простая – тарифная ставка или оклад, умноженные на затраченные период;

- премиальная – оклад, сформированные на предприятии умноженные на количество часов плюс премиальные.

Кроме этого в редких случаях могут использовать редкие виды:

- тарифная;

- бестарифная;

- рейтинговая;

- для оплаты труда государственных чиновников.

Положительные и отрицательные стороны

Балльная система, как и прочие, наделена как положительными, так и отрицательными сторонами.

Среди плюсов можно выделить:

- Отлично подходит для оценки труда коллектива, который оказывает услуги, без участия в вычитании зарплаты показателей качества товара, например, консалтинговые фирмы, бухгалтерские и юридические компании.

- Работодатель за основу показателей может избрать те критерии, которые будут оказывать непосредственное влияние на успешность предприятия, например, объем заполненной документации или качество ее заполнения.

- Для небольших коллективов, эта система подходит оптимально.

Минусы в большей части ощущает коллектив:

- Оценка труда каждого ежемесячно пересматривается.

- Это непосредственно влияет на сумму, получаемую на руки, то есть зарплата плавающая.

- Такая система может вызывать недовольство в коллективе, обоюдные претензии и зависть к более успешным.

Кто решает, кому давать премию

Решение о выплате премиального вознаграждения принимает руководитель. Но до этого необходимо проверить выполнение установленных показателей, рассчитать и согласовать полагающийся конкретному сотруднику (подразделению) размер премии. Для этого компании создают специальные комиссии с квалифицированных работников.

Рассмотрение премий осуществляется таким образом:

- По окончанию отчетного периода руководители подразделений подают на комиссию справки (докладные, рапорта, отчеты) о выполнении базовых показателей премирования. Они могут быть индивидуально для каждого сотрудника, либо в общем на подразделение. Тут же указывается перечень сотрудников для снижения уровня премии.

- Комиссия рассматривает предоставленные показатели, осуществляет проверку полагающегося размера премии и подает на рассмотрение руководителя свои предложения. Заседания комиссии оформляются протоколом.

- Руководитель, получив от комиссии предложения о премировании согласовывает их и направляет в кадры для подготовки соответствующего приказа (распоряжения) на выплату денег сотрудникам.

Помните, во избежание недоразумений рассматривать вопросы выполнения показателей, а также установления конкретного размера премии целесообразно поручить специальной комиссии с участием профсоюза. Это позволит снять массу вопросов.

Ошибки премирования сотрудников

Система оплаты труда не может работать эффективно, если будут иметь место какие-то проколы и недочеты. Какие именно ошибки допускают работодатели при создании системы вознаграждений? Рассмотрим подробнее:

- Выплата поощрения не связана с результатами работы. Здесь премирование осуществляется для всех работников организации, независимо от показателей каждого сотрудника и предприятия в целом. Отсутствуют критерии эффективности и методика их расчета.

- Премирование как устрашение работника. Например, если персонал не выполнит план, произойдет полное или частичное лишение поощрения. Это приводит к нервным срывам работников и нездоровой психологической обстановки в коллективе.

- Слишком маленький размер вознаграждения. В некоторых организациях, независимо от критериев премирования сотрудников, бухгалтерский отдел, например,, получает меньше всех. Это неправильный подход, размер вознаграждения должен составлять минимум 20% от оклада.

- Невозможно выполнить показатели и получить выплату. Обычно в таких ситуациях у работников просто отсутствует мотивация, поскольку, несмотря на приложенные усилия, отдачи не будет.

- Объяснения работников не принимаются. Как известно, зачастую невыполнение плановых показателей напрямую связано с тяжелыми жизненными обстоятельствами. Если результат оказался неожиданно плохим, работодателю нужно сначала разобраться в причинах и выслушать версию сотрудников.

- Не исправляются недочеты в работе. Мало просто дать работнику высказаться, нужно объективно отнестись к делу. Руководитель должен выявить реальную причину провала и разработать конкретные меры для устранения пробелов.

- Отсутствие морального вознаграждения. Безусловно, если выбирать один вид мотивации, большинство остановится на материальном. Но не стоит недооценивать и нравственную сторону. Любому сотруднику будет приятно, если руководитель помимо денежной выплаты скажет несколько добрых слов.