Зачем нужен приказ

Казалось бы, чего проще: отменить командировку. Некоторые работники предприятий действительно полагают, что для этого достаточно устного распоряжения руководителя организации, но это не совсем так. Дело в том, что любое действие, происходящее внутри компании, всегда строго регламентируется различного рода документацией. Служебные поездки – не исключение.

Если высшее должностное лицо организации решает направить в командировку кого-либо из подчиненных, об этом издается соответствующий приказ. На основе него в дальнейшем оформляются всевозможные командировочные бумаги, проводятся бухгалтерские и кадровые операции и т.п. Точно также, в случае, если внезапно принимается решение об отмене поездки, должно быть выпущено новое распоряжение, которое запустит внутри предприятия нужный процесс.

Последствием приказа обычно становится аннулирование ранее выписанных документов (командировочных удостоверений, пропусков, направлений и т.п.), сдача билетов, выданных на командировку денежных средств и пр.

Как оформить служебную записку на командировку

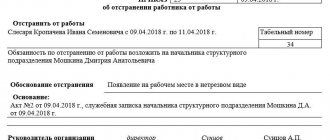

При этом количество отработанных часов указывать не нужно.

Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, то такой день в табеле нужно показать сразу двумя кодами — К и РВ. Это будет означать, что работник трудился в командировке в выходной день. Указывать количество часов, отработанных в такой день, нужно, если работодатель давал указание о продолжительности работы в выходной день. Понятно, что платить за работу в такие дни нужно по двойным тарифам согласно статье 153 Трудового кодекса РФ.

После того как работник вернулся из командировки, он должен составить авансовый отчет о потраченных в командировке суммах. В документе указывается, сколько средств было потрачено на цели командировки.

Обратите внимание: авансовый отчет заполнять в 2015 году обязательно. Такое требование сохранено в порядке направления работников в служебные командировки

К отчету нужно обязательно приложить подтверждающие документы (чеки, договоры, квитанции, транспортные документы и др.). Далее работник представляет в бухгалтерию авансовый отчет. И на основании представленных документов произведенные расходы на командировку можно будет отразить в бухгалтерском и налоговом учете и произвести расчеты с работником как с подотчетным лицом.

Тот факт, что командировочные удостоверения в 2015 году отменены вовсе не означает, что теперь не требуются другие документы для подтверждения расходов и фактического времени пребывая работника в командировке.

Фактический срок пребывания работника в пункте командирования нужно определять, разглядывая проездные документы, напрягая зрение, представляемые работником по возвращении из служебной командировки. В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке.

Служебную записку следует заполнить в произвольной форме и представлять по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

То есть служебную записку нужно приложить к авансовому отчету.

При командировке заграницу время командировки определяется по отметкам в паспорте (сделайте ксерокс и приложите к авансовому отчету). При направлении работника в командировку на территории государств — участников Содружества Независимых Государств, дата пересечения государственной границы Российской Федерации будет определяться по проездным документам (билетам).

Таким образом, резюмируя все вышесказанное, можно утверждать, что особого облегчения в деле должного документального оформления командировок, несмотря на отмену командировочных удостоверений, никак не наблюдается, а для самих командированных работников и бухгалтеров — еще и обременяется.

Все таки какая красота была с командировочными удостоверениями: отметили дату отъезда, по месту командировки — заверили дату прибытия и убытия, отметили дату возвращения и от этого дальше “танцевали”. Все было просто и понятно: сколько суточных, проезд, проживание и так далее. А сейчас вот сиди и бди: билеты, какие там даты, служебные записки, отдельные журналы. Кому это надо, а главное зачем?

Кто должен подписать приказ об отмене командировки

Любой приказ всегда исходит от главного лица предприятия – директора (или сотрудника, временно исполняющего его обязанности), соответственно, под документом в первую очередь должна стоять именно его подпись.

Также в распоряжении должны расписаться все работники, которые в нем указаны (т.е. те, кого распоряжение касается напрямую и те, кто ответственны за исполнение приказа).

Удостоверять готовый приказ печатью надо только тогда, когда это является условием, высказанным руководством организации.

Отмена суточных при командировках в 2018 году

В 2021 году Министерство финансов издало приказ под номером 749, согласно которому термин суточные выплаты в период командировок по Российской Федерации отменяется. Если речь идет о зарубежных маршрутах, то их размер останется прежним. То есть в среднем общий размер будет от 40 до 50 долларов в США каждый день. Все зависит от конкретной принимающей стороны.

Почему было принято подобное решение? Российская Федерация нуждается в дополнительных поступлениях в бюджет. Суточные на данный момент не только снижали поступления от НДФЛ, но и страховые взносы по причине отсутствия налогообложения.

Учет невозвратных билетов при отмене командировки

Если сотрудник купил билеты на самолет и они не подлежат возврату, это создаст определенные проблемы. Он может отказаться воспользоваться услугами перевозчика, при этом уплаченная за поездку плата не будет утверждена. Даже если служебная поездка была отменена, компания может учесть цену невозвратных билетов по причине иных расходов.

При этом, в руках у вас должны быть следующие документы:

- Приказ о том, что служебная поездка переносится или вовсе не учитывается;

- Различные документы, которые подтверждают стоимость билетов;

- Документ, который подтверждает, что вами был куплен билет. Это может быть справка компании перевозчика, дополнительное приложение к билету и тому подобное.

Хранение приказа

К распорядительной документации предъявляются определенные требования по хранению. В частности, после создания приказа и ознакомления с ним всех заинтересованных лиц, документ следует подшить в папку с другими такими же актами. В ней он должен находиться в течение срока, прописанного в локальных бумагах фирмы или же период, установленный российским законодательством.

После того, как актуальность данного документа закончится, его можно передать в архив или же уничтожить (также с соблюдением указанной в законе процедуры).

Нужно ли согласие сотрудника

Для того чтобы отправить в командировку сотрудника (или нескольких), работодатель не обязан заручаться его согласием заранее. Распоряжения руководителя могут устраивать работника или нет, но подчиниться его приказу он обязан, если не хочет лишиться работы.

Поэтому приказ об изменении сроков командировки тоже может издаваться без письменного согласия. Из этого правила имеется ряд исключений. Трудовой кодекс предполагает, что так безапелляционно принимать решения работодатель может, только если сотрудник не принадлежит к одной из этих категорий:

- Женщины, имеющие детей до 3 лет.

- Матери-одиночки и отцы-одиночки, у которых есть дети, не достигшие 5-летнего возраста.

- Под опекой работника любого пола находится ребенок младше 5 лет.

- Опекуны или родители ребенка-инвалида.

- Работник, опекающий больного члена семьи.

Причем подпись самого работника под приказом может не обозначать, что он согласен со всеми пунктами документа. Эта подпись всего лишь значит, что он был ознакомлен с содержанием. Эта юридическая тонкость частенько используется при судебных разбирательствах работника с работодателем.

По этой причине будет необходимо оформить письменное согласие сотрудника для соблюдения его гражданских прав.

Tags: бухгалтер, кадр, налог, приказ, приказ об отмене командировки, проблемы, расход

Невозвратные билеты

В обычной ситуации, когда сотрудник благополучно улетает в командировку, расходы на покупку билета компания учитывает при налогообложении как командировочные расходы на основании подп. 12 п. 1 ст. 264 НК РФ. В ситуации, когда служебная командировка не состоялась, затраты, которые фирма понесла в связи с планируемой поездкой, нельзя назвать командировочными расходами.

Есть вариант: списать их в уменьшение налогооблагаемой прибыли как прочие расходы на основании подп. 49 п. 1 ст. 264 НК РФ либо как внереализационные расходы на основании подп. 20 п. 1 (другие обоснованные расходы) или п. 2 ст. 265 НК РФ (убытки, полученные в отчетном периоде).

Но как на это смотрят чиновники и налоговики на местах?

Если обратиться к официальным разъяснениям, то мы увидим, что Минфин не против списания в налоговом учете расходов, понесенных в случае отмены командировки расходов (письма Минфина РФ от 08.09.2020 № 03-03-06/1/78642, от 03.07.2020 № 03-03-06/1/57735, от 18.05.2018 № 03-03-07/33766). А вот ФНС считает, что в целях учета расходов по отмененной поездке важное значение имеет причина отмены. Так, если командировка не состоялась по вине работника (например, из-за наложенного на него ограничения на выезд из России), то понесенные расходы компания не может учесть при налогообложении прибыли на основании подп. 12 п. 1 ст. 264 НК РФ (письмо ФНС России от 29.01.2020 № СД-4-3/[email protected]). Правда, полной ясности данное письмо не дает. Можно ли понимать его как абсолютный запрет на учет расходов в подобной ситуации или как запрет только в качестве командировочных расходов?

Мы считаем, что затраты по отмененной командировке можно учесть, если отмена произошла по уважительным причинам, не зависящим от компании. Однако не исключено, что такой вариант не устроит налоговиков, которые могут заявить, что расходы на покупку билета не обоснованы, поскольку работник не воспользовался билетом.

Если сотрудника планировали направить в загранкомандировку, то дополнительно к указанным выше расходам компания могла понести и расходы на получение визы, загранпаспорта. Можно ли эти расходы учесть при налогообложении прибыли? По мнению чиновников, нельзя (письма ФНС России от 25.11.2011 № ЕД-4-3/19756, от 06.05.2006 № 03-03-04/2/134).

Судебная практика не радует обилием подобного рода споров, однако обнаруженные нами судебные решения вынесены, к сожалению, не в пользу компаний. Так, например, Арбитражный суд Северо-Кавказского округа в Постановлении от 14.09.2015 № Ф08-6323/2015 указал, что затраты на приобретение визы сотруднику для предполагаемых поездок в целях заключения контрактов и в иных производственных целях не могут быть отнесены в расходы в целях исчисления налога на прибыль, поскольку отсутствует факт состоявшейся командировки, носящей производственный характер.

Как составить приказ о продлении командировки работника (пример)

Как выглядит приказ о продлении командировки в 2021 году? Что писать в таком приказе? Какой срок издания такого приказ о продлении командировки сотрудника в 2021 году? По решению директора работник может быть направлен в служебную командировку на определенный срок для выполнения им своих должностных обязанностей. Однако процедура продления срока командировки действующим законодательством РФ не установлена (гл. 24 ТК РФ, Постановление Правительства РФ от 13.10.2008 N 749). Как же действовать тогда?

Соблюдайте нормы ТК РФ о продлении командировки

Директор принимает решение о продлении командировки. ТК РФ, в принципе, не запрещает это делать. Но для продления срока у некоторых работников нужно запросить письменное согласие. К таким сотрудникам в частности относятся (ч. 2, ч. 3 ст. 259, ст. 264 ТК РФ):

- женщины, имеющие детей в возрасте до трех лет;

- матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет;

- опекуны (попечители) несовершеннолетних;

- сотрудники, имеющие детей-инвалидов и работники, осуществляющие уход за больными членами их семей согласно медицинскому заключению.

Стоит сказать, что при при продлении командировки работодатель должен компенсировать сотруднику расходы за:

- питание;

- оплату проживания (съемная квартира, гостиница и т. д.);

- приобретение (обмен) обратного билета.

Если выданные перед отъездом денежные средства израсходованы, работодатель обязан перечислить дополнительную сумму.

Пример приказа о продлении служебной командировки

приказа о продлении командировки

Единого бланка приказа о продлении срока служебной командировки не существует. Приказ о продлении командировки нужно издавать по форме, которую работодатель считает необходимым (то есть, в произвольной форме). В приказе зафиксируйте причину изменения срока служебной командировки и новый срок окончания служебной поездки.

Несмотря на то, что приказ о продлении командирования пишется в свободной форме, он должен быть издан с соблюдением всех правил делопроизводства, в частности иметь следующие реквизиты:

- Наименование организации, его издавшей;

- Название документа;

- Дата и номер;

- Подпись руководителя.

Вот как может выглядеть образец приказа о продлении срока служебной поездки в 2021 году:

Что говорит закон?

Все кадровые вопросы решаются только через приказы и распоряжения руководителя.

Все бланки приказов имеют унифицированную форму и утверждены Госкомстатом Российской Федерации Постановление № 1 от 05. 01. 2004 года.

Нормативная база

В ст. 166 ТК РФ раскрыто понятие служебной командировки – это поездка сотрудника по распоряжению работодателя в другую местность для выполнения своих непосредственных трудовых обязанностей.

Под другой местностью следует понимать местность вне пределов муниципального образования, где трудится этот сотрудник.

Сотрудник может быть направлен только по распоряжению руководителя. Следовательно, и отмена командировки также оформляется приказом руководителя.

Когда нужен?

Приказ для отмены командировки необходим тогда, когда выпущен приказ об отправлении данного сотрудника в служебную поездку.

Работнику уже выплатили командировочную сумму средств. Теперь он должен её вернуть.