Оформление трудовых отношений в надлежащем виде играет существенную роль в дальнейшем процессе трудовой деятельности. И если для нанимателей теневая занятость наряду с рисками имеет и преимущества — они экономят на налогах и взносах, упрощают отчетность, игнорируют предусмотренные ТК РФ гарантии, то для работников неофициальное трудоустройство больше связано с неблагоприятными последствиями, чем с преимуществами.

Соглашаясь на такие условия труда, человек может забыть об оплачиваемом отпуске, получении выплат во время болезни или увольнении с выходным пособием. И даже если работодатель обещает соискателю соблюдать его трудовые права надлежащим образом, несмотря на отсутствие официального оформления, в большинстве случаев эти заверения голословны.

Таким образом, легальная занятость — это гарантия финансовой стабильности работника в любых жизненных ситуациях, поскольку ТК РФ обязывает нанимателей выплачивать работникам среднюю зарплату при наступлении тех или иных обстоятельств.

Показатель средней заплаты нужен, чтобы оплатить сотрудникам периоды отсутствия в офисе, а также рассчитать ряд начислений. Эта величина используется для начисления отпускных, больничных, оплаты отсутствия на рабочем месте в связи с командировкой или прохождением диспансеризации, для увольнительных выплат при сокращении персонала, а также чтобы начислить декретные пособия. Но чтобы правильно произвести выплаты, бухгалтеру нужно знать, как произвести расчеты и что учесть в этих целях.

Правила расчета среднемесячной зарплаты в ситуациях, закрепленных ТК РФ, унифицированны (ст. 139 ТК РФ). В расчетах используется среднедневной заработок. Однако в зависимости от ситуации могут быть особенности, например, при суммированном учете рабочего времени.

Особенности процедуры расчета средней зарплаты предусмотрены одноименным положением, утвержденным Постановлением Кабмина РФ от 24.12.2007 № 922 (далее положение № 922).

Чтобы посчитать среднемесячные начисления для оплаты больничных и декретных, применяется другой порядок, утвержденный Постановлением от 15.06.2007 № 375 (далее положение № 375).

Расчетный период для расчета среднего заработка

Вне зависимости от того, какой в компании действует режим труда, среднемесячный заработок считается по реально выплаченной сотруднику зарплате и норме выработки за последние 12 месяцев (календарных), идущих перед оплачиваемым событием (ст. 139 ТК РФ, п. 4 положения № 922). То есть расчетным периодом для случаев, предусмотренных ТК, является 12-месячный срок.

При этом календарные месяцы берутся полностью — с 1-го по 30 (31)е число, а для февральского периода — с 1-го по 28 (29)е число.

Вместе с тем, статья 139 ТК РФ разрешает вводить и другие периоды. Главное, чтобы это было официально задокументировано и не ухудшало положение персонала.

При подсчете среднего размера выплат отдельные дни и суммы их оплаты не засчитываются (п. 5 положения № 922). Это периоды:

- сохранения сотруднику средней зарплаты. К исключениям относятся перерывы, предоставляемые кормящим матерям;

- получения больничного пособия или декретных;

- простоя по вине нанимателя или по независящим причинам;

- невозможности работать из-за забастовки при условии, что участия сотрудника в ней не было;

- дополнительных оплачиваемых выходных для ухода за детьми с инвалидностью;

- другие случаи освобождения от трудовых обязанностей с сохранением выплат или без.

Отметим, что речь идет о случаях, регламентированных трудовым законодательством. В иных ситуациях, например, для подсчета декретных и детского пособия, период будет другим.

Командировка по ТК РФ

/КомандировкаВыполнение трудовой деятельности может осуществляться и за пределами организации.

А по возвращении, согласно п.

Закон позволяет посылать сотрудников в командировку.

Отправка гражданина в другую страну или город должна происходить строго с соблюдением положений Трудового кодекса РФ. Он фиксирует порядок оформления служебной поездки и ее максимальную продолжительность.ВниманиеНарушение положений действующего законодательства чревато негативными последствиями. Потому стоит заранее разобраться во всех особенностях командировки по ТК РФ.Командировка — это поездка работника компании для выполнения служебного поручения вне постоянного места осуществления трудовой деятельности.

Такое определение закреплено в Трудовом кодексе РФ. Отправка осуществляется на основании распоряжения работодателя. Если гражданин занимает должность, предписывающую постоянное выполнение трудовых обязанностей в поездке, это не будет являться служебной командировкой.Если компания направляет работника для выполнения служебного задания в другой город или страну, действие должно осуществляться в строгом соответствии с порядком, определенным правительством РФ.

Особенности отправки в командировку и иные нюансы, касающиеся её, закреплены в от 13 октября 2008 года.К сведениюЕсли гражданин отправляется в структурное подразделение организации, которая находится за рубежом или в другом населенном пункте, это также будет считаться командировкой.В случае отправки сотрудника в другой город для выполнения служебного задания в обязательном порядке должны быть выполнены следующие действия:

- Руководство издает соответствующий приказ.

- Вернувшись из поездки, сотрудник заполняет отчетные документы.

- Гражданину предоставляется аванс.

Трудовой кодекс устанавливает широкий перечень гарантий и компенсаций. во время выполнения служебного задания вне основного места деятельности осуществляется на основании среднего объема дохода сотрудника.Трудовой кодекс разделяет командировки на два вида — на территории России и за пределами страны.

Суммы, входящие в расчет среднего заработка

О том, какие начисления учитываются в подсчетах, кратко говорится в ст. 139 ТК РФ: это все выплаты в рамках принятой в фирме системы оплаты труда. Более подробно этот вопрос раскрыт в п. 2 положения № 922. В нем конкретизировано, что именно подлежит учету:

- зарплата, в том числе сдельная, в процентах от реализации, товарами, комиссионные;

- денежное вознаграждение гослужащим;

- гонорар в редакциях СМИ;

- зарплата преподавателей за сверхнагрузку;

- надбавки и доплаты, в том числе за профмастерство, совмещение, выслугу лет, владение другими языками;

- выплаты, связанные с условиями труда;

- премиальные начисления и вознаграждения, производимые в рамках принятых в компании правил оплаты труда;

- другие виды зарплатных выплат.

Выплаты с признаками социальных и не являющиеся оплатой работы из расчета нужно исключать. Речь идет о матпомощи, оплате дороги, обедов, отдыха, ЖКУ и других аналогичных выплатах.

Сроки выплаты командировочных расходов

Содержание При направлении в командировку работодатель обязан помимо сохранения за сотрудником среднего заработка возместить ему расходы по найму жилья, проезду, проживанию, а также выплатить суточные за каждый день командировки.

Указанные затраты могут быть учтены при исчислении налога на прибыль только в случае, если они экономически обоснованы и документально подтверждены.

2015 год внес существенные изменения в правила оформления служебных поездок, были отменены командировочные удостоверения, журналы учета сотрудников, находящихся в данных поездках, необходимость составления служебного задания и отчета о его выполнении. Также был уточнен порядок подтверждения времени и факта нахождения в командировке. Указанные изменения значительно уменьшили бумажную волокиту и облегчили жизнь не только работодателям, но и их сотрудникам.

Но, видимо, ненадолго. В следующем году МинФин планирует внести поправки в Постановление Правительства,регламентирующее порядок направления работников в командировку. В частности, речь идет о командировочных расходах: суточные в 2021 году Министерство Финансов предлагает отменить вовсе. Предполагается, что указанные изменения коснутся лишь суточных на поездки по территории России и не затронут заграничные командировки.

Сами выплаты, конечно, не запретят, но признать их в целях налогообложения налогом на прибыль с принятием указанных поправок, не получится, кроме этого, с произведенных затрат необходимо будет исчислить подоходный налог и страховые взносы.

Стоит отметить, что официального подтверждения и комментариев о принятии указанных изменений контролирующие органы пока не давали, поэтому говорить с уверенностью о том, что они будут приняты — пока рано. Поэтому стоит подробно остановиться на командировочных расходах нынешнего года.

На территории РФ Заграницу

- Суточные;

- Проезд;

- Проживание;

- Иные расходы, одобренные работодателем

Дополнительно возмещаются:

- Затраты на оформление загранпаспорта, визы, иных обязательных документов на выезд;

Формула расчета среднего заработка

Для определения среднего размера выплат по оплате труда используется среднедневной заработок. Если в фирме рабочее время учитывается суммированно, то берется иной показатель — среднечасовой заработок (п. 9 положения № 922).

Таким образом, средняя зарплата рассчитывается по формуле: средний заработок (СЗ) = среднедневной заработок x число дней оплачиваемого периода.

При суммированном учете рабочего времени используется другая формула: средний заработок (СЗ) = среднечасовой заработок x число рабочих часов по графику в оплачиваемом периоде.

Исчисление среднего заработка

Для этого нужно знать величину среднедневного заработка (СДНЗ).

Она определяется по формуле (не применяется к расчету отпусков и компенсаций за неиспользованный отпуск, а также для расчета пособий): СДНЗ = зарплата за проработанные в расчетном периоде дни / число проработанных дней.

Чтобы рассчитать отпускные, которые по общему правилу выплачиваются за календарные, а не рабочие дни, применяется другая формула. О ней мы расскажем ниже.

На практике возникают ситуации, когда у работника в необходимом периоде не было выплат по оплате труда или он не работал. В таком случае расчет проводится с учетом следующих особенностей:

- средняя зарплата определяется исходя из сумм, начисленных за период, идущий перед расчетным и равный ему;

- если зарплаты в предыдущих годах вообще не было, то нужно брать начисления за проработанные дни в месяце наступления оплачиваемого случая;

- если выплаты вообще отсутствовали, в расчете используется тарифная ставка, оклад (должностной оклад).

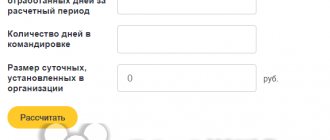

Пример исчисления среднего заработка на время командировки

Сотрудник организации с пятидневной рабочей неделей был отправлен в командировку с 11 по 17 февраля 2021 года. Расчетный период 12 месяцев — с 1 февраля 2021 года по 31 января 2021 года. В этом периоде работник три дня болел (с 12 по 14 марта 2021 года) и был в ежегодном оплачиваемом отпуске с 2 по 29 июля 2021 года.

В расчетном периоде сотруднику выплатили:

- зарплату — 522 000 рублей;

- отпускные — 39 400 рублей;

- больничное пособие — 6 041,25 рубля.

Расчет:

- по производственному календарю с 1 февраля 2021 года по 31 января 2021 года было 247 трудовых дней;

- работник отработал (247 рабочих — 3 дня больничных — 20 дней отпуска (рабочих)) — 224 дня;

- в расчет среднего заработка включаются суммы зарплаты за расчетный период , а больничные и отпускные выплаты не учитываются.

СДНЗ: 522 000 рублей/224 дня = 2 330,36 рубля.

СЗ: 2 330,36×5 дней командировки (рабочих) = 11 651,80 рубля.

Документальное оформление командировки

Важно помнить, что только правильно оформленная командировка может гарантировать сохранение заработной платы и покрытие всех необходимых расходов, связанных с ней. Однако на практике нередко возникают вопросы и разногласия по поводу возмещения затрат на командировки. В этом случае большинство вопросов поможет решить наш юрист посредством предоставления бесплатной онлайн-консультации.

Итак, командировочные выплачиваются на основании следующих документов:

- Приказ о направлении в командировку;

- Командировочное удостоверение с пометкой о приезде и отъезде из каждого места назначения (в том числе и из направившей сотрудника организации) с подписями уполномоченных лиц и печатями соответствующих организаций;

- Авансовый отчёт, в котором подробно описан приход и расход выданных денежных сумм;

- Документы, подтверждающие произведённые сотрудником затраты (билеты, счета, чеки и т.д. Для удобства, их наклеивают на лист бумаги и прилагают к авансовому отчёту);

- Табель учёта рабочего времени за период работы, в котором был произведён командировочный выезд, — для расчёта зарплаты за дни выезда.

Минфин России при рассмотрении вопроса о страховых взносах и НДФЛ при компенсации работникам с разъездным характером работы расходов, связанных со служебными поездками выразил следующее мнение:

«При отсутствии документов, подтверждающих расходы сотрудников, теряется компенсационный характер данных выплат и указанные доходы подлежат обложению налогом на доходы физических лиц в установленном порядке».

Письмо Минфина России от 17.01.2019 № 03-15-05/1909

Далее рассмотрим детально каждую из причитающихся командированному сотруднику выплат с обозначением всех важных нюансов и возможных спорных моментов.

Командированному сотруднику полагаются следующие типы выплат за труд вне постоянного рабочего места:

Особенности расчета среднего заработка для больничного

Правила расчета больничных определены положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, уходу за ребенком, утвержденным Постановлением Правительства РФ от 15.06.2007 № 375. Чтобы оплатить больничный лист, используется среднедневной заработок (п. 15 положения № 375). В него включаются все выплаты работника, на которые начислены взносы в ФСС. Средняя зарплата определяется по формуле (ч. 3 ст. 14 закона № 255-ФЗ, п. 15 (1) положения № 375): СРДНЗ = заработок за расчетный период / 730.

Расчетным периодом в целях расчета пособия за больничный лист являются два календарных года, предшествующих году болезни (ч. 1 ст. 14 закона № 255-ФЗ, п. 6 положения № 375). При этом средний заработок за каждый год ограничен предельной величиной базы для начисления взносов (ч. 3.2 закона № 255-ФЗ, п. 19 (1) положения № 375).

Если за два последних календарных года у сотрудника не было заработка или его размер не превысил МРОТ, то средний заработок считается равным федеральному МРОТ, установленному на день болезни с учетом районных коэффициентов (ч. 1.1 ст. 14 закона № 255-ФЗ).

Пример расчета

Ежемесячные облагаемые взносами выплаты сотруднику, который представил больничный лист, в 2021 и 2021 годах составляли 60 000 рублей. За расчетный период заработок составил: 720 000 720 000 = 1 440 000 рублей.

Предельная величина базы для начисления взносов в ФСС в 2019 году равна 865 000 рублей, в 2020-м — 912 000 рублей. Заработок сотрудника за каждый год расчетного периода не превысил предельные величины баз.

Определяем средний дневной заработок: 1 440 000 / 730 = 1 972,60 рубля.

Оплата суточных командировочных расходов в 2016 году

→ → Обновление: 15 ноября 2021 г.

В текущем 2021 году ожидались изменения в регулировании оплаты командировочных расходов, но этого пока не случилось. В настоящее время продолжают действовать нормы законодательства об оплате командировочных расходов, как и прежде, включая суточные.

Понятие суточных расходов в составе командировочных раскрывает . Согласно ей суточные – это дополнительные расходы, обусловленные проживанием командированного работника вне места его постоянного жительства, подлежащие возмещению работодателем.

По существу, суточные являются компенсационной выплатой по возмещению затрат работника, вызванных выполнением служебных функций вне места постоянной работы. Направлены они на покрытие личных расходов работника в период служебной командировки (например, на питание и т.п.) При этом отчитываться за эти расходы перед работодателем работник не обязан. Положение об особенностях направления работников в служебные командировки, утв.

(далее — Положение об особенностях), в п.

11 определяет, что суточные возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, включая время вынужденной остановки. Однако направление работника в однодневную командировку (или когда он имеет возможность ежедневно возвращаться к месту своего жительства) не влечет обязанности работодателя по выплате суточных.

Причем даже включение условия об этом в локальное положение о командировках в организации законным это не сделает, а работодатель будет нести риски при налогообложении. Впрочем, если в упомянутом локальном акте о командировках именовать эти выплаты иначе (например, компенсацией при однодневных командировках), проблему можно решить.

Законодательно размер суточных установлен только для бюджетных организаций, но не для коммерческих. В них порядок оплаты командировочных расходов должен определяться коллективным договором или локальным нормативным актом организации согласно (обычно это Положение о командировках или одноименный приказ).

Тонкости расчета среднего заработка для отпускных

Гарантия оплачиваемого отдыха предусмотрена ст. 114 ТК РФ. В ней сказано, что на время основного отпуска за работниками сохраняется средний заработок. Так как данный случай предусмотрен ТК РФ, то здесь применяется порядок, предусмотренный п. 2 положения № 922.

Для отпускных начислений в средней зарплате засчитываются выплаты, поименованные принятой в фирме системой оплаты труда. Периодом для подсчета будет 12 календарных месяцев перед отпускным месяцем (п. 4 положения ). Если сотрудник отправляется на каникулы в июне, то для расчетов берется промежуток времени с 1 июня прошлого года до 31 мая настоящего года.

Как правило, отпуск предоставляется в календарных днях (ст. 115 ТК РФ). Для оплаты таких отпусков средний заработок определяется по формуле (п. 9 положения): СЗ = средний дневной заработок x количество календарных дней отпуска.

Для определения среднего дневного заработка используется показатель среднемесячного числа календарных дней, равный 29,3 (п. 10 положения). Однако точная формула зависит от того, полностью сотрудник отработал месяцы расчетного периода или нет.

Месяцы отработаны полностью (пункт 10 положения):

СДНЗ = зарплата за расчетный период (за вычетом неучитываемых сумм) /12 / 29.3

Пример расчета.

Сотруднику предоставлен дополнительный оплачиваемый отпуск с 20 по 22 января 2021 года. Расчетный период с 1 января 2021 года по 31 декабря 2021 года он отработал целиком. Зарплата за расчетный период составила 600 000 рублей.

СДНЗ составил: (600 000 рублей / 12 / 29,3) = 1 706, 50 рубля.

СЗ за месяц: 1706,50×3 (дни отпуска) = 5 119,50 рубля.

В месяцах были недоработки (пункт 10 положения):

СДНЗ = зарплата за расчетный период / (29,3 x число полностью выработанных месяцев число дней в невыработанных месяцах).

Число дней в невыработанном месяце = 29.3 / (на количество календарных дней месяца x на количество календарных дней, приходящихся на время, проработанное в данном месяце).

Пример расчета

Сотрудник с 11 по 24 января 2021 года отправляется в двухнедельный отпуск. Расчетный период — 1 января—31 декабря 2020 года. В расчет включается 530 000 рублей.

В этом периоде работник не работал:

- 7 календарных дней — в феврале (отпуск);

- 7 дней — в декабре (больничный);

- 2 календарных дня в марте, 30 календарных дней — в апреле, 3 календарных дня — в мае (президентские нерабочие дни с 30 марта по 30 апреля, с 6 по 8 мая 2021 года);

- 2–29 марта 2021 года и 1–31 октября 2021 года — командировка.

Таким образом, сотрудник полностью отработал 6 месяцев: январь, июнь, июль, август, сентябрь, ноябрь.

Подсчитываем число дней в не полностью проработанных месяцах:

- февраль: (29,3 / 29 дн. x (29 дн. — 7 дн.)) = 22,23 дня;

- март — из расчета исключается, так как в нем сотрудник вообще не работал (нерабочие дни и командировка);

- апрель — нерабочие дни весь месяц;

- май — (29,3 / 31 дн. x (31 дн. — 3 дн.) = 26,46 дня;

- октябрь — командировка из расчета исключается;

- декабрь — (29,3 / 31 дн. x (31 дн. — 7 дн.) = 22,68 дня.

СДНЗ: 530 000 рублей / (29,3×6 мес. 22,23 дн. 26,46 дн. 22,68 дн.)) = 2 144,27 рубля.

СЗ: 2 144,27 руб. x 14 дн. = 30 019,78 рублей.