Оплата больничных с 2021 года

С 01.01.2021 пособия по временной нетрудоспособности (при болезни или травме) по всей стране выплачиваются по правилам «пилотного» проекта:

- работодатель выдает пособие за первые 3 дня болезни;

- остальную часть работник получает от ФСС.

В случаях с больничными:

- по уходу за больным членом семьи;

- по карантину работника, его ребенка до 7 лет, посещающего детский сад, или недееспособного члена семьи работника;

- при протезировании по медицинским показаниям в стационаре;

- при долечивании работника в санаторно-курортной организации на территории РФ непосредственно после оказания ему медицинской помощи в стационаре,

ФСС оплачивает пособия полностью начиная с первого дня.

Чтобы соцстрах мог рассчитать пособия, работодатель должен направить ему реестр больничных и необходимые для расчета документы. Перечень таких документов для всех видов пособий вы найдете в КонсультантПлюс. Посмотреть материал можно, получив бесплатный пробный доступ к системе.

Пособие начисляется не позднее 10 календарных дней со дня получения от работника больничного листа. Работодатель выдает деньги в ближайший после расчета день, установленный для выплаты зарплаты. Соцстрах выплачивает средства в течение 10 календарных дней со дня получения от работодателя документов (сведений) либо реестра сведений.

Например, если работник представил больничный лист 15 января, а сроки выплаты зарплаты 5-го и 20-го числа каждого месяца, то выплатить пособие нужно не позднее 5 февраля.

До 2021 года, напомним, оплата больничного листа осуществлялась 2-мя способами: работодателем с последующим возмещением пособий ФСС или напрямую отделением соцстраха — в зависимости от того, входил ли регион, в котором страхователь вел деятельность, в пилотный проект ФСС.

Оформление и оплата больничного листа в 2021 году

Следует отметить, что больничный может быть выдан работнику в случае его болезни или в результате полученной травмы. При этом травма может быть как производственной, так и бытовой.

Помимо этого, больничный лист может быть оформлен и в таких ситуациях:

- по болезни ребенка;

- при карантине (когда есть основания полагать, что работник заражен);

- для восстановления больного после операции;

- по уходу за взрослым близким родственником;

- по беременности и родам.

Обратите внимание, что количество дней больничного может быть разным и зависит от определенных факторов. Например, больничный по уходу за взрослым человеком может быть начислен только за первые три дня.

Декретный больничный оплачивается за все от 140 до 194 дней. Количество дней оплаты декретного отпуска зависит от особенностей течения беременности и родов. Пособие по беременности и родам большая тема и она будет освещена в другой нашей статье. Остановимся здесь на основных моментах.

Пособие по беременности и родам не выплачивается неработающим женщинам, за исключением:

- студенток, обучающихся на дневных формах обучения;

- неработающих женщин, уволенных в связи с ликвидацией предприятия или регистрацией прекращения деятельности ИП;

- неработающих женщин, являющимися женами военнослужащих срочной службы при наличии официально зарегистрированного брака.

Бытовые травмы должны оплачиваться на шестой день болезни. После операции период больничного не может превышать 12 месяцев (если есть заключение ВКК).

Виды нетрудоспособности и правила, влияющие на порядок расчета пособия

Сами правила расчета больничного листа в 2021 году в целом остались такими же, как и в предшествующие годы. Однако применять их необходимо с учетом того, что иными стали значения параметров, влияющих на определение максимального и минимального размеров пособий.

Напомним, что для исчисления пособия имеет значение:

- число дней больничного;

- средний за день заработок (СДЗ), вычисленный за определенный период, предшествующий больничному, и его максимально и минимально возможные суммы;

- предельный срок, за который может быть оплачен больничный;

- наличие или отсутствие необходимости в применении коэффициентов.

Ситуации, в которых работнику оформляется больничный лист, можно разделить на следующие группы, каждая из которых имеет свои особенности расчета величины пособия:

- обычная нетрудоспособность работника, не связанная с производственным травматизмом;

- нетрудоспособность в связи с уходом за заболевшим родственником;

- нетрудоспособность женщины, вызванная уходом в отпуск по беременности и родам (БиР);

- нетрудоспособность, наступившая из-за производственной травмы.

Правильно заполнить больничный вам помогут рекомендации экспертов КонсультантПлюс. Получите бесплатный доступ и переходите в Готовое решение.

Несмотря на то что вопросы обеспечения пособиями по первым трем группам и последней регулируются разными законами («Об обязательном социальном страховании…» от 29.12.2006 № 255-ФЗ и «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ), порядок их расчета одинаковый (п. 1 ст. 9 закона № 125-ФЗ). Поэтому для каждой из перечисленных ситуаций действительны общие принципы, на которых базируется расчет:

- одинаковая продолжительность периода, берущегося для определения данных (2 года);

- одни и те же требования к доходам (они должны облагаться страховыми взносами) и фактическому числу дней периода расчета (не все дни могут учитываться);

- наличие ограничений по максимально и минимально возможным суммам выплат.

Различия же между выделенными группами обусловлены тем, что для некоторых из них действуют особые правила определения:

- общего числа дней, характеризующих полный расчетный период;

- суммы максимально возможного пособия;

- числа оплачиваемых дней нахождения на больничном;

- величины снижающих коэффициентов, применяемых к рассчитанной сумме.

Кроме того, существуют различия в том, кто (частично работодатель или на 100% ФСС) оплачивает пособие, а также в возможности его оплаты после увольнения работника и в необходимости удержания с пособия НДФЛ. На сам расчет эти моменты принципиального влияния не оказывают, поэтому мы их рассматривать не будем.

О правилах обложения выплат по больничному НДФЛ читайте в материале «Облагается ли больничный лист (больничный) НДФЛ?».

Расчет больничного листа в 2021 году совместителю

Для расчета выплаты по больничному листу для совместителя, необходимо учесть суммы дохода со всех мест его работы. Пособие начисляется по документу с основного места работы. Для этого работник должен принести в организацию или на предприятие справку о доходах формы 4Н со всех фирм, где работает за истекшие два года.

Совместителю, который работал на одних и тех же предприятиях более двух лет, выплачивают пособие по всем организациям (предприятиям). В каждую организацию следует предоставить оригинал больничного листа.

Если лимит выплаты был превышен, то пособие начисляется на основании граничных сумм, которые устанавливаются на текущий год.

Если совместитель два года работал только в двух фирмах, а на момент выдачи больничного листа начал работу в еще нескольких организациях, то пособие может быть выплачено только в одной компании (по выбору).

Для того чтобы выплата была начислена, необходимо принести не только справку о доходах в каждой фирме, но и справку, которая подтверждает факт неполучения выплаты этого пособия со всех организаций.

Формула расчета выплат по больничному и максимальная сумма пособия

Как же рассчитать больничный в 2021 году? Формула расчета выплат по больничному листу в 2021 году по-прежнему представляет собой число дней больничного, подлежащих оплате, умноженное на СДЗ, определенный за расчетный период, и на понижающий коэффициент, если его применение необходимо (пп. 4, 5 ст. 14 закона № 255-ФЗ).

Для каждой из вышеперечисленных четырех групп в качестве расчетного периода, применительно к которому будет исчислен СДЗ, берутся предшествующие году оформления больничного два полных календарных года. В общем случае число дней в них считается равным 730 (п. 3 ст. 14 закона № 255-ФЗ).

Влияет ли на расчет пособия по больничному листу високосный год? Ответ на этот вопрос вы найдете в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для расчета больничного по БиР дни придется сосчитать по факту, т. е. с учетом увеличения их числа в високосных годах (п. 3.1 ст. 14 закона № 255-ФЗ). А поскольку этот расчет допускает (из-за отсутствия или недостаточности дохода) замену одного или двух лет из периода на предшествующие им годы, то продолжительность расчетного периода для отпуска по БиР может оказаться равной 731 или 732 дням (письмо ФСС от 03.03.2017 № 02-08-01/22-04-1049л).

Для определения величины СДЗ полученный за расчетный период доход нужно разделить на общее число дней в нем. Но ни в доход, ни в число дней нельзя брать значения, относящиеся к выплатам, не облагаемым страховыми взносами в ФСС (т. е., например, не войдут в расчет дни нахождения на больничном и выплаты по нему).

При этом следует учитывать, что оплата больничного по производственной травме делается за счет «несчастных» взносов, начисляемых по правилам, отраженным в законе № 125-ФЗ. То есть перечень доходов, попадающих под эти взносы, может отличаться от приведенного в НК РФ для взносов на страхование по нетрудоспособности и материнству.

Максимальный размер дохода, учитываемого во всех расчетах, кроме осуществляемого в связи с производственной травмой, по каждому году ограничивается той величиной, с которой в ФСС требовалось уплачивать взносы на страхование по нетрудоспособности и материнству. Для 2021 года нас будут интересовать такие значения:

- 2020 год — 912 000 руб. (постановление Правительства РФ от 06.11.2019 № 1407);

- 2019 год — 865 000 руб. (постановление Правительства РФ от 28.11.2018 № 1426).

Знание величины максимального дохода дает возможность определить ту сумму, выше которой не может оказаться СДЗ для расчета больничного, оформляемого не в связи с производственной травмой. Для 2021 года она составит:

(865 000 + 912 000) / 730 = 2434,25 руб.

Число дней за расчетный период в этой формуле всегда равно 730, даже если речь идет об отпуске по БиР (п. 3.3 ст. 14 закона № 255-ФЗ).

Доход, облагаемый «несчастными» взносами, не ограничивается. Но максимально возможная сумма установлена и для пособия, начисляемого при производственной травме. Правда, определяется она по-иному: как четырехкратная величина максимальной ежемесячной страховой выплаты (п. 2 ст. 9 закона № 125-ФЗ). Значение последней с 01.02.2021 составляет 83 502,90 руб, а ее четырехкратная величина 334 011,59 руб. (в 2021 году было 79 602,38 руб. и 318 409,52 руб. соответственно).

Источники оплаты листов нетрудоспособности

Право на получение пособия за период нетрудоспособности имеют лица:

- Работники юридических лиц и ИП, принятые по бессрочным трудовым договорам.

- Лица, нанятые к работодателю по договорам срочного характера или совместительства.

- Лица, добровольно отчисляющие взносы в ФСС.

Источниками выплат являются средства работодателя и фонда социального страхования. Количество дней, оплачиваемых из доходов работодателя, зависит от причины выдачи бюллетеня.

Какова минималка больничного и какой МРОТ для нее нужно брать?

Для минимальной суммы СДЗ, участвующего в расчете пособия, тоже существует ограничение. Вне зависимости от причины нетрудоспособности исчисляется она от одной и той же величины — от федерального МРОТ, действительного на дату открытия больничного (п. 1.1 ст. 14 закона № 255-ФЗ).

В каких ситуациях используется минималка для расчета больничного в 2021 году? На нее ориентируются, когда (п. 6 ст. 7, ст. 8, п. 3 ст. 11, п. 1.1 ст. 14 закона № 255-ФЗ):

- общий трудовой стаж работника невелик (меньше полугода);

- заработка в расчетном периоде нет или расчет от него дает величину пособия меньшую, чем исчисленная от МРОТ;

- заболевание или травма вызваны опьянением;

- в период нахождения на больничном нарушается режим, предписанный врачом.

Федеральный МРОТ для расчета больничного в 2021 году с 01.01.2021 равен 12 792 руб. (ст. 1 закона «О минимальном размере оплат труда» от 19.06.2000 № 82-ФЗ).

Как посчитать больничный из МРОТ, мы подробно рассказали в этой статье.

В регионах с районным коэффициентом к зарплате МРОТ в расчете следует применять с учетом этого коэффициента (п. 6 ст. 7 закона № 255-ФЗ).

Ограничение оплачиваемого периода нетрудоспособности

В части сроков, ограничивающих период, подлежащий оплате, все четыре вышеуказанных вида нетрудоспособности имеют существенные различия. Полностью вне зависимости от продолжительности будет оплачен больничный по производственной травме (п. 1 ст. 9 закона № 125-ФЗ). А для остальных трех видов нетрудоспособности, несмотря на содержащуюся в законе № 255-ФЗ (п. 1 ст. 6) оговорку о том, что оплате подлежат все дни больничного, существуют ограничения:

- При обычном больничном они установлены (пп. 2–4 ст. 6): для долечивания на курорте (24 календарных дня);

- для лиц, получивших инвалидность (4 месяца подряд или 5 месяцев в общей сложности в календарном году), кроме заболевших туберкулезом (здесь срок не ограничивается);

- работников, оформленных по срочному трудовому соглашению (75 календарных дней), кроме заболевших туберкулезом.

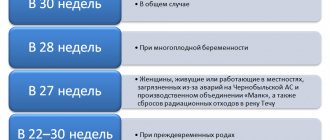

- если ребенку нет 7 лет, то где бы он ни лечился, будет оплачен весь период, но не больше 60 (для отдельных заболеваний — 90) календарных дней в году;

Подробнее об ограничениях сроков по обычному больничному и больничному по уходу читайте тут.

- Число дней больничного, оформляемого в связи с БиР, устанавливается законодательно и зависит от числа вынашиваемых детей и наличия осложнений при родах (п. 1 ст. 10): При одном ребенке и отсутствии осложнений до и после родов дается по 70 календарных дней. Осложнения добавляют ко второй части еще 16 дней.

- Многоплодная беременность увеличивает эти периоды до 84 и 110 календарных дней.

- Если ребенок усыновляется младенцем (до 3 месяцев от роду), то женщина получит только вторую часть такого больничного, но исходя из того же числа дней (70 или 110).

- Проживание беременной в районах радиоактивного загрязнения увеличивает первую часть отпуска до 90 дней (п. 6 ст. 18 закона «О социальной защите…» от 15.05.1991 № 1244-I).

Если женщина, получившая больничный по БиР, продолжает работать, то оплачиваемый период нетрудоспособности для нее сократится до числа дней фактического использования такого больничного.

О том, у кого возникает право на пособие по БиР, читайте в статье «Когда дают больничный лист по беременности и родам?».

Как оформить больничный лист

Листок нетрудоспособности подтверждает, что человек отсутствовал на рабочем месте по уважительной причине. На основании больничного листа работодатель начисляет пособие по временной нетрудоспособности или по беременности и родам.

Больничные листы выдают медицинские учреждения, у которых есть соответствующая лицензия.

Бюллетень может быть оформлен одним из двух способов:

- На бумажном носителе.

- В электронном виде (с письменного согласия застрахованного лица, то есть работника).

При заполнении больничного листа на бумаге нужно соблюдать правила, изложенные в Порядке выдачи, утвержденном приказом Минздрава от 01.09.20 № 925н (далее — Порядок № 925н). Все буквы должны быть заглавными и печатными, ручка — гелевой, капиллярной или перьевой, чернила — черными и т.д.

Электронный листок нетрудоспособности (ЭЛН) медики создают в единой интегрированной информационной системе «Соцстрах» в режиме онлайн. Человеку выдают на руки не сам бюллетень, а талон с номером ЭЛН, без подписи и печати.

Далее сотрудник сообщает работодателю этот номер, бухгалтер находит электронный бюллетень в системе и оплачивает его.

Работать с электронными больничными по новым правилам

ВАЖНО. Чтобы работать с ЭЛН, организация должна выполнить следующие действия: заключить соответствующее соглашение с региональным отделением ФСС, приобрести усиленную квалифицированную электронную подпись и установить нужное программное обеспечение. Это право, а не обязанность компании. Если руководство откажется совершать указанные действия, никакого штрафа не будет. В таком случае медучреждение обязано аннулировать электронный бюллетень и заменить его бумажным.

Получить сертификат усиленной квалифицированной электронной подписи через час

Коэффициенты, применяемые при расчете больничного (по стажу и иные)

Порядок расчета больничного листа в 2021 году по-прежнему предполагает необходимость применения в расчете понижающих коэффициентов. Однако действовать они будут только для обычных и выдаваемых в связи с уходом больничных. К пособиям по производственной травме и по БиР такие коэффициенты не применяются (п. 1 ст. 9 закона № 125-ФЗ, п. 1 ст. 11 закона № 255-ФЗ). Единственной обязательной формой снижения платежей по БиР является расчет его от МРОТ при общем трудовом стаже беременной, не достигшем полугода (п. 3 ст. 11 закона № 255-ФЗ).

Понижающие коэффициенты связаны прежде всего с длительностью имеющегося у работника страхового стажа. Значения их, применяемые к сумме СДЗ, таковы (п. 1 ст. 7 закона № 255-ФЗ):

- 0,6 — при стаже менее 5 лет;

- 0,8 — при стаже от 5 до 8 лет;

- 1,0 — при стаже от 8 лет.

Первый из коэффициентов (0,6) действует также при начислении пособия уволившемуся работнику, заболевшему в течение 30 календарных дней после увольнения (п. 2 ст. 7 закона № 255-ФЗ).

Длительность страхового стажа при расчете больничного в 2021 году, учитываемая с вышеприведенными значениями коэффициентов, играет также роль при расчете пособий по уходу за детьми, получающими лечение в стационаре, и за иными членами семьи, лечащимися амбулаторно (пп. 3, 4 ст. 7 закона № 255-ФЗ). Особый порядок снижения начислений действует при расчете пособия по уходу за ребенком, проходящим лечение амбулаторно. Здесь за первые 10 календарных дней болезни начисления делаются с учетом общеустановленных коэффициентов по стажу, а последующие дни оплачиваются из расчета половины суммы СДЗ (подп. 1 п. 3 ст. 7 закона № 255-ФЗ).

Как рассчитать больничный в 2021 году: примеры

Рассмотрим примеры расчета больничного в 2021 году.

Предположим, что Семенова Е. А. является работником ООО «Гамма», трудится там с 2021 года, и это место работы является для нее первым, т. е. для обычного больничного и больничного по уходу к СДЗ будет применяться понижающий коэффициент 0,6. Районный коэффициент в регионе не действует.

Для больничных, оформляемых Семеновой Е. А. в 2021 году, расчетным периодом будут 2021 и 2021 годы. Доход за 2021 год составил 380 000 руб., а за 2020-й — 370 000 руб. В 2021 году она 10 дней была на больничном, и выплаты по нему в обшей сумме доходов составляют 10 000 руб. Суммарный доход равен:

380 000 + 370 000 = 750 000 руб.

Однако в расчете СДЗ будет учтена меньшая сумма (за вычетом выплат по больничному, имевшему место в 2021 году):

750 000 – 10 000 = 740 000 руб.

Максимально возможный СДЗ, рассчитанный от предельных доходов 2019 и 2021 годов, ограничивающих начисление страховых взносов, мы уже рассчитывали. Он равен 2434,25 руб.

Минимальный СДЗ, рассчитанный от МРОТ, составляет 12 792 × 24 / 730 = 420,56 руб.

Пример 1

В феврале 2021 года Семенова Е. А. заболевает и уходит на 12 дней на больничный.

СДЗ для расчета пособия будет определен как:

740 000 / 730 = 1 013,70 руб.

Эта сумма меньше максимально возможного значения СДЗ и больше рассчитанного от МРОТ, т. е. ее и надо взять в расчет.

Сумма пособия будет равна:

1 013,70 × 0,6 × 12 = 6 690,42 руб.

Пример 2

В марте 2021 года Семенова Е. А. получила производственную травму и была из-за нее на больничном 12 дней.

СДЗ здесь тоже будет равен 1 013,70 руб., но понижающий коэффициент к ней (по стажу) применяться не будет, т. е. сумма пособия составит:

1 013,70 × 12 = 12 164,40 руб.

Эта величина не превысит максимума, установленного для пособия по травме в 2021 году, и поэтому ограничиваться не будет.

Пример 3

В апреле 2021 года Семенова Е. А. взяла больничный по уходу за ребенком в возрасте до 7 лет, получавшим лечение амбулаторно. Продолжительность больничного составила 12 дней, и это был первый больничный по уходу в 2021 году.

СДЗ в этой ситуации также составит1 013,70 руб. А сумма пособия сложится из двух величин из-за того, что период больничного разобьется на части из-за применения к СДЗ разных коэффициентов (0,6 за первые 10 дней и 0,5 за последние 2 дня):

1 013,70 × 0,6 × 10 + 1 013,70 × 0,5 × 2 = 7 095,90 руб.

Пример 4

В мае 2021 года Семенова Е. А. уходит в отпуск по БиР продолжительностью 140 дней (70 дней до и 70 дней после родов).

СДЗ в этом случае будет рассчитан так:

740 000 / 721* = 1 026,35 руб.

*При подсчете пособия по БиР из расчета исключаются календарные дни на периоды временной нетрудоспособности, отпуска по БиР и по уходу за ребенком, а также период освобождения сотрудника от работы с полным или частичным сохранением заработка (п.3.1 ст.14 закона №255-ФЗ). Т. к. Семенова Е.А. в 2021 году была 10 дней на больничном, то из 731 (с учетом того, что 2021 год високосный) нужно исключить этот период. Соответственно сумму заработка следует разделить не на 731, а на 721 дней (731 — 10).

Эта цифра тоже не превысит максимально и минимально возможного значения СДЗ. Понижающий коэффициент по стажу здесь применяться не будет.

Сумма пособия равна:

1026,35 × 140 = 143 689,32 руб.

Расчет больничного листа в 2021 году по МРОТ

Точную сумму заработка не всегда удается рассчитать исходя из суммы заработной платы. В этом случае можно воспользоваться ставкой МРОТ. Таким образом, необходимо учитывать рабочую нагрузку заболевшего работника в пересчете на полный месяц.

Следует учитывать, что если работник работает на полставки, то в учет берется 50% от величины МРОТ.

Минимальная величина дохода по МРОТ применяется в таких ситуациях:

- нет официального стажа работы (отсутствие записей в трудовой книжке);

- рабочего стажа недостаточно для расчета суммы дохода;

- у работника нет заработка на дату выдачи документа или же сумма заработной платы — ниже допустимой ставки (в пересчете на полный рабочий месяц);

- у работника на день болезни имеется запись в трудовой книжке о дневном обучении в учебном заведении (при этом он работает в организации менее 6 месяцев).

Для расчета минимальной заработной платы, следует воспользоваться следующей формулой:

Минимальный заработок = МРОТ x 24 / 730, где:

МРОТ — минимальная ставка с учетом всех районных коэффициентов и надбавок на дату выдачи листа. С 1 января 2021 года — 6204 рубля, с 1 июля 2021 года — 7 500 рублей. На 01.01.2017 года размер МРОТ оставался прежним — 7 500 рублей, с 1 июля 2021 года — 7 800 рублей. С 1 января 2021 года МРОТ составляет 9 489 рублей. С 1 января 2021 года МРОТ увеличен до 11 280 рублей. Размер МРОТ в 2021 году составит 12 130 рублей.

- 24 — число месяцев в периоде;

- 730 — число дней в периоде (731 — при високосном годе).

Итоги

Расчет больничного в 2021 году по-прежнему делается по формуле, предписывающей размер пособия определять умножением СДЗ, исчисленного за расчетный период, на число дней больничного. Значения СДЗ должны находиться в пределах его максимально и минимально возможных значений. К расчетной сумме СДЗ в случае оформления обычного больничного и больничного по уходу могут применяться понижающие коэффициенты.

Источники:

- Федеральный закон от 29.12.2006 № 255-ФЗ

- Федеральный закон от 24.07.1998 № 125-ФЗ

- Налоговый кодекс РФ

- Постановление Правительства РФ от 24.01.2019 № 32

- Постановление Правительства РФ от 28.11.2018 № 1426

- Постановление Правительства РФ от 15.11.2017 № 1378

- Постановление Правительства РФ от 15.06.2007 № 375

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.