Что это такое

Процедура выплаты этого поощрения подтверждается статьей 191 Трудового Кодекса Российской Федерации» от 30.12.2001 N 197-ФЗ (далее ТК РФ). Согласно этому, работник наделяется правом получать ежеквартальные выплаты. Факт начисления выплаты является личной инициативой работодателя: может начислять, а может и не начислять.

Информация, касающаяся того будет ли начисляться ежеквартальная премия, отражена в:

- трудовом договоре, который работодатель заключил с работником;

- локальных нормативных актах, в которых оговорены взаимоотношения рабочего коллектива организации (предприятия).

Данные документы определяют обязанности работодателя, которые он нарушать не в праве. Если же нарушение свершилось, то работник может обратиться к сотрудникам трудовой инспекции для дальнейшего разбирательства и защиты собственных прав.

Еще одной инстанцией, решающей подобные вопросы является суд. Нужно обращаться в судебный орган, где зарегистрирован работодатель, если он является индивидуальным предпринимателем или юридическим лицом.

Проще говоря, квартальная премия это доход, получаемый физическим лицом. Поэтому поощрение необходимо учитывать при формировании база налогообложения НДФЛ.

Часть премиальных отчисляется в государственные внебюджетные фонды. Когда проходит налоговая инспекция (аудит), инспектор внимательно изучает процесс выплаты вознаграждений на предприятии (в организации).

Предлагаем вашему вниманию видео, на котором рассказывается: что такое премия и как правильно ее начислять.

Нормативная база

Право на получение трудящимся квартальной премии определено ст.191 ТК РФ. Однако выплата такого поощрения не является обязательной.

Если работодатель применяет данный вид поощрения для своих работников, этот факт должен быть отражен:

- в заключаемом между организацией и сотрудником трудовом договоре, в коллективном договоре;

- в локальных нормативных документах работодателя, таких как Положение об оплате труда либо о премировании работников.

Нормативная регламентация

Все виды дополнительных выплат работников делятся на непроизводственные и производственные. Например, ежемесячная надбавка к зарплате является производственной премией, а выплаты работникам, которые воспитывают детей – непроизводственными. Ежеквартальная — напрямую связана с рабочими достижениями, поэтому является производственной.

Согласно 129 статье ТК РФ, зарплата является основной наградой за проделанную работу. Также там указанно, что есть возможность материально стимулировать работника посредством премии.

Сам термин «премия» раскрыт в 191 статье ТК РФ, в ней же отмечено, что выплата не является обязательной.

Нарушение дисциплины сотрудников не может быть причиной для лишения премиальных, согласно 193 статье Трудового кодекса. При этом в 135 статье ТК РФ написано, что последнее слово в решении подобных вопросов остается за работодателем.

При возникновении конфликта, разрешение ситуации проходит в порядке указанном в 381 статье ТК РФ. В какой форме выплачиваются вознаграждения, отражено в 131 статье ТК РФ.

Премия при увольнении

Если сотрудник увольняется по собственному желанию, то расчет премий и заработной платы производится в соответствии с количеством отработанного времени на дату увольнения. В том случае, когда иное не предусмотрено трудовым договором, квартальная премия все же выплачивается, но только за фактически отработанное время. Полный расчет работника производится в день увольнения.

Есть в этом и спорный вопрос, который даже в судах решается в пользу разных сторон. Если работник выполнил все условия договора, по которому ему положено вознаграждение, но увольняется не в конце квартала, когда можно выпустить приказ — есть вероятность, что он останется без вознаграждения, поскольку трудовых отношений с организацией на момент приказа у сотрудника уже не будет.

При этом следует помнить, что если увольнение происходит по иным причинам, например вследствие нарушения сотрудником дисциплины, то поощрение не выплачивается.

Когда выплачивается

Поощрение выплачивается в конце квартала, то есть один раз в 3 месяца. Вопрос когда ее перечисляют, часто встает перед работниками бухгалтерии. Ответ на него содержится в письме №14-1/ООГ-8532 от 23.09.2016 Министерства труда и социальной защиты.

Согласно этому письму, премиальные следует выплачивать только после полной и объективной оценки результатов работы организации (предприятия) за отчетный период (квартал).

При начислении стимулирующей выплаты, не обязательно руководствоваться положениями части 6 статьи 136 ТК РФ, в которой указывается, что заработную плату необходимо выплатить не позднее наступления 15 числа месяца, следующего за отчетным периодом.

Понятие

Квартальную премию выдают с определенной периодичностью – раз в три месяца. Это касается и премии за 4 квартал 2021 года. Обычно она имеет место, когда организация полностью достигает всех поставленных перед ней задач.

Если результаты работы предприятия оказались лучше плановых показателей, квартальная премия (как рассчитать – скажем далее) может быть увеличена. Информацию о такой возможности нужно отразить в трудовом договоре.

Когда организация не достигает плановых показателей, персонал в целом или сотрудники какого-то конкретного отдела могут быть лишены премии. Большинство работодателей привязывает их наличие именно к выполнению нормативов, так как последние определяют рентабельность организации. За невыплату поощрения в этом случае руководителя к ответственности привлечь нельзя.

Квартальная премия встречается как на коммерческих производствах, так и в бюджетной сфере.

Куда относится

Оквартальной премии нужно понимать, что прежде всего это вид дохода физического лица сродни заработной плате. Однако есть нюансы, которые отличают от зарплаты:

- работодателем устанавливаются определенные условия, при выполнении которых может быть начислена;

- то, в каком формате будет начисляться, решается исключительно работодателем. Согласно закону, может быть начислена в виде: некоего процента от оклада (производится ряд вычислений основой для которых служит размер оклада за последние 3 месяца);

- фиксированной суммы (начисляется с помощью приказа);

Необходимо помнить о том, что есть категории граждан, которым квартальное вознаграждение не положено. К таким относятся:

- работники, находящиеся в отпуске по уходу за детьми в течение всех расчетных 3-х месяцев. В случаях, когда сотрудник находился в отпуске лишь часть квартала, необходим перерасчет;

- работники, на которых были наложены взыскания дисциплинарного характера за конкретный отчетный период.

Лишать сотрудников премии по своему личному усмотрению работодатель не может. Для этого должно быть законное основание.

Нюансы

Учитывается ли в расчете среднего заработка?

При расчете средней величины заработка сотрудника во внимание берутся все премии, которые были начислены за учетный период.

Так, и квартальная премия подлежит учету, если премиальный период входит в расчетный и полностью отработан.

Годовая же премия учитывается в составе среднего заработка вне зависимости от фактической даты ее начисления.

Включается ли в расчет отпускных?

Любой вид начисленной работнику премии включается в расчет отпускных, так как в системе оплаты труда учитываются все виды денежных выплат сотруднику (кроме «праздничных» поощрений).

Таким образом, премия за квартал также влияет на размер отпускных. При этом к учету принимаются лишь суммы премий, начисленных в учетном периоде.

В некоторых организациях премии начисляются в зависимости от количества реализованного товара или оказанных услуг, поэтому представляют собой значительную часть заработка и сильно влияют на сумму отпускных.

Что делать, если не выплатили или лишили?

Трудовое законодательство определяет перечень граждан, которым не должна начисляться премия по итогам квартала:

- лица, находящиеся в отпуске по уходу за ребенком;

- сотрудники, имеющие в данном квартале дисциплинарные взыскания — важно, чтобы данное условие нашло свое отражение в нормативных актах работодателя.

Если лишение квартальной премии работника по его мнению было необоснованным, данный вопрос рассматривается Комиссией по трудовым спорам, либо судебными органами.

Подробную информацию про депремирование сотрудников вы найдете в нашей статье. Как составить заявление на премию главному бухгалтеру? Узнайте тут.

Положена ли после увольнения сотрудника?

Если в трудовом договоре или локальных нормативных документах указано, что премия входит в состав зарплаты, и указаны причины, по которым она может быть не выплачена, данные положения принимаются во внимание.

Заработная плата с премией должны быть выплачены увольняемому в полном объеме при условии отсутствия проступков и дисциплинарных взысканий.

В штатном расписании премии в таком случае отражаются как часть заработной платы.

Некоторые организации в своих локальных документах ставят условие выплаты поощрения увольняющимся сотрудникам в зависимости от причины увольнения.

При увольнении по собственному желанию премия может не выплачиваться.

Выдается она лишь работникам, уволенным по не зависящим от них обстоятельствам (например, сокращение штата, наличие медицинского заключения о невозможности дальнейшей работы).

Все эти условия должны быть отражены в договоре или локальных актах.

Если с работодателем заключается соглашение о расторжении трудового договора, в данном документе отмечается порядок выплаты премии.

Если о ее выплате ничего не сказано, и присутствует фраза «Материальных претензий к работодателю сотрудник не имеет», то премиальная выплата может не предоставляться.

Нужно ли выплачивать умершему сотруднику?

Данное условие должно быть определено во внутриорганизационном положении о премировании работников.

Обычно премия выплачивается в соответствии со 141 статьей Трудового Кодекса родственникам погибшего, проживавшим совместно с ним.

При расчете премии учитывается фактически отработанное время, предшествующее смерти сотрудника.

Когда платить НДФЛ с подобной выплаты?

В соответствии с Трудовым Кодексом РФ квартальная премия вне зависимости от причины ее выплаты и формы расчета облагается ндфл, как и зарплата сотрудника организации.

Начисляется ли районный коэффициент?

Надбавка в виде районного коэффициента учитывается как при расчете оклада работника, так и при начислении поощрительных квартальных выплат ему же.

Положена ли на испытательном сроке?

Работник, который проходит в организации испытание, имеет такие же права, как и иные работники организации в соответствии со ст.70 ТК РФ.

На его деятельность распространяются нормы, прописанные в локальных нормативных актах организации, положение о премировании исключением не является, и работник на испытательном сроке имеет право на поощрительную выплату.

Выплатят ли, если был в отпуске?

Данное положение также прописывается в локальных нормах. Если здесь оговорено условие о выплате премии пропорционально отработанному времени, то поощрение за период отпуска не выплачивается.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Премии

Как рассчитать

Начисление премии каждому из сотрудников обычно происходит в индивидуальном порядке, в виде процента от зарплаты.

Ее расчет происходит следующим образом:

(сумма начисленных окладов за 3 месяца / 3) * установленный процент — 13% НДФЛ

Работодателю при расчетах следует опираться на положении о премировании. Данным актом устанавливается, каким образом нужно вести расчет квартальных премий. Кроме того, там могут быть указаны периоды в которые они выплачиваться не должны.

Если размер премии фиксирован и оговорен, то расчет будет вестись несколько иначе:

((фиксированная сумма премиальных + заработная плата) * коэффициент по району — 13% НДФЛ) — аванс

Еще один способ расчета премии для предприятий, которые, при начислении, исходят из реальной величины выработки. В таком случае:

(сумма выработки за отчетный период * оговоренный процент + заработная плата) * районный коэффициент — 13% НДФЛ

В организациях, практикующих почасовую оплату, при расчете учитывают еще и количество отработанных по плану часов.

Как рассчитывают

Существуют несколько способов, как рассчитать премию: за фактически отработанное время, процент от оклада, по баллам и другие. Порядок расчета, равно как и показатели для премирования, прописывают в зарплатных положениях и коллективном договоре организации. Основные способы расчета:

- В фиксированной сумме — работодатель устанавливает абсолютные показатели периодического премирования.

- В процентах — денежное поощрение определяется как доля от оклада, тарифа или средней зарплаты.

- За фактическое время работы — высчитывается фактически отработанное время каждого сотрудника и по этому показателю определяется размер выплат.

- Доля от выручки (плана) — это фиксированный процент, на который умножают сумму проведенных сделок или заключенных договоров за квартал. Это и есть премия сотрудника.

- Баллы. Балльная система предусматривает накопление баллов за период работы. У каждого балла есть денежный вес. Премиальную выплату рассчитывают как произведение совокупности баллов за период и стоимости одного балла.

Это не все способы расчета. Организация вправе предусмотреть один из указанных или разработать специфический механизм квартального премирования. Главное требование — закрепить порядок в локальных трудовых нормативах.

Как составить приказ (образец)

Приказ о назначении премий сотрудникам может быть оформлен двумя способами:

- по унифицированным формам Т-11 и Т-11а, которые были утверждены 05.01.2004 Госкомстатом РФ;

- в произвольной форме, на бланке, который был разработан и утвержден внутри конкретного предприятия или организации.

Документы для скачивания (бесплатно)

- Унифицированная форма N Т-11

- Унифицированная форма № Т-11а

Юридической силой будут обладать приказы, составленные любым из этих способов. С 01.10.2013 унифицированная форма перестала быть обязательной. Но к объему сведений сохранились единые требования.

В приказе должно быть указано:

- наименование документа;

- дата, когда он был составлен;

- наименование предприятия (организации);

- ФИО сотрудника, которого нужно поощрить;

- должность и структурное подразделение, в котором работает сотрудник;

- причина, по которой назначается поощрение;

- форма, в которой будет произведено поощрение;

- Ввеличина премиальной выплаты;

- кто предоставляет;

- подпись ответственного за оформление, а также его должность и ФИО;

- подпись директора (руководителя) предприятия (организации).

В Письме Роструда от 14.02.2013 N ПГ/1487-6-1 «О требованиях к оформлению первичных документов» подтверждается право использовать свободную форму документации организациям, не являющимися государственными. Но данные, перечисленные выше, обязательно должны присутствовать.

Как происходит расчет премиальных выплат

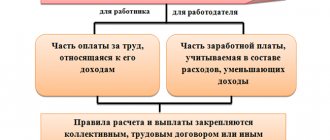

Премия – стимулирующая к добросовестному труду и качественному выполнению работы выплата, которая начисляется сотрудникам на усмотрение работодателя в порядке и условиях, оговоренных в трудовом договоре, коллективном договоре, положении об оплате труда. Закон не обязывает владельцев фирм выплачивать премиальные даже в случае успешного выполнения сотрудниками сложных поставленных задач.

Если обязательство работодателя по выплате премии прописано в трудовом соглашении, начислять премию необходимо в обязательном порядке.

Чтобы бухгалтеру не запутаться в методах вычисления премий, нужно определиться с тем, какая именно премиальная выплата должна быть рассчитана. На сегодняшний день существуют следующие ее разновидности:

- Премии, назначаемые по итогам какого-либо периода (месяца, квартала, полугодия, года).

- Разовые премии, назначаемые внезапно при появлении особого повода, например, окончание работы над крупным проектом, перевыполнение нормы, подключение к услугам крупного клиента, предложение новаторской идеи и т.д.

- Премии, непосредственно относящиеся к успехам в трудовой деятельности, и никак не связанные с работой (например, премия к юбилею).

Перечисление премии на банковский счет сотрудника или выплата ее наличными производится одновременно с зарплатой. Соблюдение такого порядка является наиболее важным, если имеется положение о премировании в трудовом договоре.

После расчета величины премии нужно издать приказ о ее назначении (по форме Т-11, если она выплачивается одному работнику, и по форме Т-11а, если премия назначена группе сотрудников), иначе можно получить претензии от налоговой инспекции, поскольку не оформленные должным образом премии не могут быть учтены при расчете налогооблагаемой базы по налогу на прибыль.

Квартальная премия для госслужащих и работников обычных предприятий

На государственных служащих, как и на работников обычных предприятий, распространяется действие Конституции РФ. В ней указано, что каждый из граждан вправе рассчитывать на вознаграждение за проделанную работу. Под вознаграждением понимают, в том числе, квартальную премию. Но для получения, даже государственным служащим, необходимо чтоб в трудовом договоре выплата была указана отдельным пунктом.

Некоторые госслужащие стоят на особом счету. Для них разработаны отдельные акты нормативно-правового характера. К примеру, начисления квартальной премии сотрудникам МВД регламентировано Приказом МВД России от 19.12.2011 N 1257 (ред. от 31.01.2013) «Об утверждении Порядка выплаты премий за добросовестное выполнение служебных обязанностей сотрудникам органов внутренних дел Российской Федерации».

В каждом из этих актов указаны основания, которые могут стать причиной для невыплаты премиальных. Не будут начислены если:

- сотрудник уходит в отпуск по уходу за детьми которым меньше 3-х лет;

- при временном отстранении работника от занимаемой должности;

- при наличии дисциплинарных взысканий;

- если сотрудник был уволен по статье.

При начислении квартальных премий для государственных служащих нужно исходить из Постановления Правительства РФ от 24.12.2007 г. №22 «Об особенностях порядка исчисления средней заработной платы».

Квартальная премия в 2021 году

Когда выплачивается?

Премия работнику по итогам квартала выплачивается при выполнении им условий, прописываемых работодателем во внутриорганизационных нормативных документах.

Обычно работодатель поощряет сотрудника за выполнение поставленных передним в отчетном периоде задач, а также при перевыполнении плана по каким-либо показателям.

Также могут быть указаны условия, при которых премия за квартал начисляться не будет. Например, если объем работ, предусмотренный договором с сотрудником, не выполнен.

Как начисляется и рассчитывается?

При начислении квартальной премии важно знать, как рассчитать эту выплату в соответствии с действующим законодательством.

Принимая решение поощрять своих сотрудников ежеквартальными премиями, работодатель самостоятельно выбирает форму расчета данного вида выплат:

- установленной твердой денежной суммой (например, 10 000 рублей);

- премией, рассчитанной в процентном соотношении с заработком сотрудника (например, 15 % от заработной платы).

Порядок и правила

Начисление данного вида материального поощрения работников осуществляется один раз в отчетный период (квартал).

Сроки выплаты премии совпадают со сроками выплаты заработной платы: премия должна быть перечислена сотруднику вместе с заработной платой, либо авансом.

Невыплата премии в установленный договором срок считается административным нарушением со стороны работодателя.

О том, как правильно составить приказ на премию, вы можете узнать из нашей статьи. Кто подписывает справку 2-НДФЛ главному бухгалтеру? Читайте тут.

Код дохода

В справке 2 НДФЛ согласно письму Федеральной Налоговой Службы от 7 августа 2021 года для отражения начисленных премий могут быть использованы коды 2002 и 2003:

- Если премия была выплачена по результатам производственной деятельности (сюда можно отнести премию за квартал), либо за выполнение особо важных поручений, целесообразно использовать код 2002.

- Код же 2003 используется при выдаче премий за счет чистой прибыли, не зависящих от результативности сотрудника (например, юбилейные премии).

Минимальный и максимальный размер

Величина ежеквартальной премии работникам организации определяется локальными нормативными актами конкретного работодателя.

Ограничений в данном вопросе законодательство нашей страны не накладывает. Так, премия сотрудника может и превышать его оклад.

Ограничения по максимальной величине премии имеются лишь для руководителей госучреждений, заработная плата которых не может превышать средней зарплаты остальных сотрудников более чем в восемь раз.

Формула расчета

Каждый работодатель самостоятельно определяет порядок расчета премии за квартал, закрепляя его в документации, поэтому единой формулы для расчета данного денежного поощрения быть не может.

Если работодатель учитывает при расчете показатели премирования (в стоимостном выражении), то он может разработать формулу для оценки вклада работника в результат деятельности предприятия.

Алгоритм расчета квартальной премии за фактически отработанное время:

Тарифная ставка / Норма времени в месяц * Время, отработанное по факту (дни)

За фактически отработанное время

Стимулирующая выплата добросовестному работнику рассчитывается пропорционально реально отработанному им времени.

Работодатель может решить, как считать эту выплату: в зависимости от количества отработанных в месяц дней, либо от количества отработанных в квартал месяцев.

От оклада

Если в организации применяется расчет от оклада в процентах, то сумма премиальной выплаты может меняться с изменением его величины, а также с изменением величины районных надбавок.

Сколько процентов от оклада будет выплачено работнику в качестве премии, прописывается в локальных документах.

Госслужащим

Федеральный закон №79 регулирует поощрительные выплаты государственным служащим. Они имеют право на получение премий: по результатам работы, единовременных, либо ежемесячных.

Квартальных же премий для данной категории служащих не предусмотрено.

26 июля 2010 года Минобороны РФ издало приказ (№1010), в соответствии с которым как гражданским служащим, так и военнослужащим предусматривается начисление поощрительных выплат.

Гражданские служащие получают премии ежеквартально, а военные – ежегодно.

В бюджетной организации

Бюджетные учреждения должны определять вид и величину премии за квартал, ориентируясь на ставки и оклады, предусмотренные Единой тарифной сеткой, ограничиваясь выделенными ассигнованиями из бюджета.

Условия премирования также прописываются в коллективных договорах, соглашениях и иных локальных актах организации.

Примеры

Пример расчета премии в процентах от оклада:

ООО «Химик» заключило с Михайловым Николаем Николаевичем трудовой договор, в соответствии с которым ему полагается выплата ежеквартальной премии в размере 15 % от заработной платы, которая составляет 20 000 рублей.

Расчет премии:

- Определение дохода за 3 месяца: 20 000 * 3 = 60 000 рублей

- Определение величины премии: 60 000 * 15% = 9 000 рублей

- Вознаграждение начисляется в месяце, следующем за отчетным: 20 000 + 9 000 = 29 000 рублей

- К выдаче на руки работнику подлежит сумма за вычетом 13% НДФЛ: 29 000 * 13% = 25 230 рублей

Пример расчета премии за фактически отработанное время:

В организации установлен размер премии за квартал 40 % от суммы оклада. Во втором квартале 2021 года инженер Сидоров Антон Павлович (оклад 150 000 рублей) отработал 40 дней вместо положенных 55.

В такой ситуации размер поощрения рассчитывается следующим образом: 150 000 * 50% / 55 * 40 = 54 545, 5.

Из этой суммы необходимо вычесть 13% НДФЛ, к выдаче на руки в следующем месяце подлежит сумма: 47 454,6 + (50 000 * 13 %) = 90 954,6.

Документальное оформление

Решение о премировании работников после отражения в локальных актах организации обязательно сопровождается оформлением соответствующего приказа:

- Форма Т-11 «Приказ руководителя о поощрении сотрудника».

- Форма Т-11а – в случае поощрения группы сотрудников.

Приказ на премирование произвольной формы: Образец приказа на премию

Сотрудники организации должны заверить подписью ознакомление с приказом.

Вносить же в трудовую книжку данные о начислении ежеквартальных премий не следует, так как эти выплаты в соответствии с договором носят регулярный характер.

Бухгалтерский учет

| Дебет | Кредит | Операция |

| 20, 23, 25, 26, 08, 44, 86 | 70 | Сумма вознаграждения начислена |

| 70 | 50, 51 | Премия выдана работнику из кассы организации / зачислена на карточку |

| 70 | 67 | Вычтен НДФЛ |

| 91-2 | 69-1 | Начислены страховые платежи |

| 08 (91-2) | 69 | Начислены суммы взносов во внебюджетные фонды |

| Дата начисления квартальной премии в бухгалтерском учете признается датой ее выплаты, поэтому начисление страховых взносов осуществляется в этот же день и не зависит от даты выплаты по факту. | ||

Как отражается в 6-НДФЛ?

Форма 6-НДФЛ применяется в Российской Федерации с 2021 года. Она разработана в целях ежеквартального отчета перед Налоговой службой по НДФЛ. Здесь показываются все доходы, подлежащие к обложению налогом на доходы: заработная плата, иные выплаты, а также премии.

Выплаченные квартальные премии изначально отражаются во 2 разделе формы, а затем обобщаются в 1 разделе.

За что могут лишить

Такого вида премию прописывают отдельным пунктом в договоре или составляют отдельное соглашение. В некоторых случаях, работодатель имеет право лишать поощрения сотрудника своего предприятия (организации). Условия лишения так же должны быть обозначены в договоре.

Поэтому, если в договоре говорится, что премия выплачивается в обязательном порядке, вне зависимости от тех или иных условий, то работодатель нарушит закон, если не выплатит. При таких обстоятельствах, работник имеет полное право обращаться в судебные инстанции. Но статистика весьма неоднозначна. Поэтому, перед походом в суд, нужно изучить все законодательные акты.

Процесс начисления премии за квартал весьма сложен. Чтобы чувствовать себя уверенным в этих вопросах, нужно заранее подготовиться.

Расчет фиксированной премии

Если премия за квартал установлена в фиксированной форме, зарплату к выдаче следует вычислять по правилам:

- премиальные суммировать с окладом, полученную сумму повысить с учетом коэффициента;

- из начисленного заработка удержать НДФЛ и аванс.

Выполним расчет премиальных на основе следующей информации: сотрудник ООО «Парус» получает заработную плату в размере 25000 руб., премия за квартал составляет 10000 руб. при достижении плановой выработки.

- 25000 + 10000 = 35000 руб. — начислены премиальные;

- 35000 – 13% = 30450 руб. — зарплата к выдаче за вычетом НДФЛ.

Подсчет отпускных

Учет квартальной премии при отпускных расчетах является более чем злободневной темой. Для персонала во многих коммерческих учреждениях базовый размер заработка состоит из различного вида поощрительных выплат. К примеру, тогда, когда премия начисляется за количество продаж, либо оказанных услуг.

Когда сотрудник полностью выработал расчетное время, при подсчете отпускных квартальная цифра учитывается всегда на общих основаниях. В ситуациях, когда расчетный интервал еще не выработан в достаточной мере, происходит следующее:

- премия, которая назначается пропорционально отработанному периоду, учитывается в размере полной суммы;

- квартальная премия, которую рассчитывают в фиксированном эквиваленте, добавляется в строгом соответствии с отработанными часами.

Стоит обращать внимание также и на месяцы, которые попадают в конкретный временной промежуток, который является расчетным. Например, в премиях за третий квартал, в ситуациях, когда учитывается только ноябрь за начало расчетного времени, выплата фиксируется только за два месяца.

Учитывают ли в рамках расчета отпускных квартальную премию, которую выплачивают за промежуток, не являющийся расчетным? Если рассчитывать отпускные, следует учитывать только те квартальные премии, которые были строго назначены в пределах соответствующего промежутка времени.

Структура по премированию в различных учреждениях дает возможность произвести мотивацию сотрудников, так как благодаря этому они становятся напрямую заинтересованными в результатах и плодах своей трудовой деятельности.

Пример

В рамках примера расчета премии следует рассмотреть случай ее начисления для отдельного работника. К примеру, заработная плата сотрудника некоего учреждения за один месяц будет равна сорока тысячам рублей. Внутренним Положением была установлена премия в размере семидесяти процентов от общей суммы оклада. В первом квартале сотрудник отработал сорок пять дней, а, согласно графику, их количество оказалось в размере пятидесяти шести. В такой ситуации размер выплаты будет рассчитываться так: 40 тысяч х 70% / 56 х 45 =22,5 тысячи. Из итоговой суммы вычитают подоходный налог. Перечисления в различные фонды считаются точно так же.

Этим же способом возможно также начисление премии любому сотруднику. Важно лишь знать установленный процент времени, количество отработанных дней и их число по графику. Квартальная премия в 6-НДФЛ отображается.

Ежемесячные премии

Ежемесячные премии, а также те, которые были произведены за период больше месяца, при вычислении среднего заработка учитываются всегда по-разному. Таким образом, в состав среднего дохода можно включать квартальные выплаты, которые начислили за расчетный период.

Если указанное время еще не полностью выработано, то квартальное поощрение при нахождении промежуточного показателя учитывается в полном размере при единовременном соблюдении таких условий, как:

- период выдачи премий входит в состав расчетного;

- начисление поощрений осуществляется за фактически выработанное рабочее время.

При абсолютной выработке расчетного периода квартальная выплата берется в расчет вне зависимости от факторов включения в расчетный период того времени, за которое были начислены премиальные деньги.

Почасовая оплата труда

Для сотрудников с почасовой оплатой труда премию начисляют так:

- средний показатель заработка за последние три месяца умножают на процент от премиальной выплаты;

- добавляется готовая к выдаче заработная плата, а также необходимые коэффициенты районного характера;

- вычитается размер подоходного налога;

- получается величина заработной платы с учетом квартальной премии.

Довольно удобным способом считается начисление квартальной премии для персонала конкретной организации, либо одного сотрудника, посредством использования программного обеспечения 1С. Особенно подходящим для таких целей является патч к данному инструменту под названием «Зарплата и управление персоналом».