Что такое ежемесячная премия по итогам работы?

Ежемесячная премия – финансовое вознаграждение и поощрение сотруднику за результативность и высокие показатели в финансовой деятельности организации (подробно о том, зачем нужны показатели премирования и как они влияют на эффективность сотрудников предприятия, читайте тут, а о критериях оценки работы для премирования главного бухгалтера мы рассказывали здесь).

Эквивалент поощрительной выплаты должен прописываться в трудовом соглашении и в актах, непосредственно самой компании. Премия может иметь зафиксированную сумму или рассчитывается в процентах от заработка сотрудника.

Финансовое поощрение, выплачиваемое ежемесячно, бывает двух видов:

- Производственное – это часть зарплаты. Зачастую такие выплаты премий напрямую связаны с объемами выполненной работы, сотрудником.

- Непроизводственное – это, например, когда у сотрудника, есть несовершеннолетние дети и ему за это дают надбавку.

Подробно о том, когда работнику оформляется поощрительная выплата и как правильно заполнить приказа на премию по итогам месяца, читайте в отдельном материале.

Правовые основы премирования

Поощрение осуществляется на основании законодательства и внутренних правил компании. И хотя нормы ТК РФ установили некоторые виды вознаграждений, в том числе и выплату премии, локальными нормативными актами можно этот перечень значительно расширить.

Несмотря на то что в ТК РФ указаны виды наград, более детальной информации там не содержится. Поэтому при решении вопроса о выборе вида вознаграждения, любой начальник руководствуется одновременно и общими, и внутренними нормами. Такие подробности всегда отражаются в положении о премировании, которое оформляется в виде отдельного локального акта либо может являться одним из разделов коллективного договора.

Во внутренней документации должно быть отражено:

- Виды поощрений, которые будут регулярно применяться в организации.

- Основания для их применения.

- Периодичность вознаграждений. Например, будет премия ежемесячной, квартальной, полугодовой или годовой.

- Причины снижения поощрительных выплат либо их полной отмены.

- Порядок применения мер стимулирования.

Указанные условия устанавливаются с учетом специфики деятельности организации и её финансовых возможностей.

Как определяется размер?

Система установления премирования контролируется и устанавливается непосредственно самой организацией. Это определено в статье № 114 ТК РФ, что организация сама определяет периоды премиальных выплат и размер.

Расчет ежемесячной премии отталкиваясь от величины оклада и определенного интервала времени:

Формула: Премия = Оклад / общее количество рабочих дней в периоде х фактическое количество отработанных дней в периоде.

Пример: Оклад работника равен 40.000 рублей.

В периоде 22 обязательных рабочих дня.

4 раза работник не пришел исполнять свой трудовой долг по определенным обстоятельствам.

Итог: 40.000/22*18= 32.730

Расчет ежемесячной премии отталкиваясь от процента от оклада и определенного временного промежутка:

Формула: Премия = Оклад х Величина поощрения в виде установленного процента от оклада / 100 / общее количество рабочих дней в периоде х фактическое количество отработанных дней в периоде.

Пример: Оклад работника равен 40.000 рублей.

В периоде 22 обязательных рабочих дня.

4 раза работник не пришел исполнять свой трудовой долг по определенным обстоятельствам.

Процент – 45%.

Итог: 40.000*45%/100/22*18= 14.730

Приведенные формулы, являются основополагающими и могут варьироваться в зависимости от обстоятельств.

Больше о том, как рассчитать размер премии и каков ее максимальный показатель, можно узнать здесь.

Порядок начисления и оформления надбавок сотрудникам

К тем, кто участвует в начислении премии, относят следующие ответственные лица:

- руководящие лица отделов, анализирующие эффективность сотрудников;

- руководство, оценивающие работоспособность бизнес – направлений;

- ответственные лица других подразделений.

Порядок начисления:

- выбор критериев выплаты надбавок по итогам оконченного рабочего периода начальником подразделения, выбор отталкивается от финансового положения фирмы;

- оформление служебной записки, фиксируются обоснования по выплате поощрения, работники, суммы к выплате;

- суммы согласуются с отделом финансов;

- руководитель принимает окончательное решение по выплатам;

- образуется приказ с подписью главных лиц (о том, как выглядит образец приказа на премию к профессиональному празднику, можно узнать здесь, а в этой статье мы рассказывали, каков порядок начисления поощрения к юбилею);

- выплату производит бухгалтерия компании.

Какой код дохода применяется?

«Код дохода» – это важный столбец, который имеется в справке 2-НДФЛ. Его заполняют в обязательном порядке. Каждый доход должен маркироваться четырехзначным числом от 1010 до 4800.

Поскольку ежемесячная премия – составляющая месячной заработной платы, то для нее вполне подходит и “зарплатный” код 2000.

Справка! За ошибку при оформлении справки сотрудником, никаких штрафов не предусмотрено, но правильный код – важен. Указание ошибочного кода окажет непосредственное влияние на порядок уплаты налогов.

Премии и НДФЛ

Не всегда данные выплаты облагаются НДФЛ, причем все виды таких вознаграждений перечисляются в ст. 217 НК. НДФЛ с материальной помощи – нужно платить или нет, облагается ли помощь налогом вы узнаете в статье по ссылке.

К таким вознаграждениям относятся вознаграждения за достижения в области техники, образования, науки, искусства, культуры или иных сфер, имеющих значительную важность для всего государства. Все эти выплаты назначаются именно Правительством или должностными лицами государства.

Также премии, которые выдаются в компаниях, могут не облагаться налогом, причем они должны быть представлены подарками или материальной помощью. В этом случае не требуется уплачивать с этих средств НДФЛ. Но при этом учитываются некоторые правила:

- в год такая выплата не должна превышать 4 тыс. руб.;

- средства не выдаются просто так, поэтому обычно назначаются в какие-либо значимые даты;

- непременно с сотрудником, который получил такое вознаграждение, составляется договор дарения, причем он делается в письменной форме и с учетом требований, имеющихся в ст. 574 ГК.

Только при учете вышеуказанных требований можно избежать уплаты НДФЛ с определенного вознаграждения. Тут вы узнаете, как заполнить заявление на возврат НДФЛ.

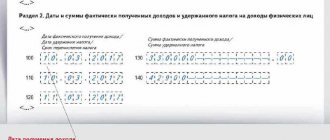

Как отражается ежемесячная премия в справке 6-НДФЛ

Средства, которые перечисляются работникам каждый месяц, непременно относятся компаниями к расходам на оплате труда. Поэтому доход у граждан возникает в день начисления вознаграждения, причем дата отражается в справке 6-НДФЛ, а именно в строке 100 второго раздела.

Удерживается НДФЛ в день выплаты премии, а размер указывается во втором разделе документа в строке 110.

Образец заполнения декларации 6-НДФЛ.

Важно! Крайним сроком уплаты налога выступает день, который следует за днем удержания налога, а сведения об этом прописываются во втором разделе документа и в строке 120.

Перерасчет отпускных при выплате денежного поощрения

Порядок перерасчета отпускных или компенсационных финансовых выплат значительно отличается от стандартного порядка по расчету дивидендов. Для этого необходимо выполнить расчеты, напрямую связанных с итогами рабочей деятельности.

Разовые дивиденды за высокие трудовые данные или носящие непроизводственное направление берутся в счет отпускных в тех случаях, когда соблюдены два условия:

- премиальные выплаты, предустановленные системой оплаты за трудовую деятельность (п. 2 «Положение о системе вычисления средней платы труда». Правительством РФ утверждено 24.12.2007 № 922).

- Что относится к рабочим процессам, то они описаны в п. 15 «Положение исчисления систем и их особенностей при средней зарплате».

При выплате за определенный промежуток времени, на вычисление отпускных влияют:

- превышено или нет премиальное вычисление за период;

- выработан ли полностью расчисленный период.

Пример: Сотрудник организации выработал расчетный период полноценно. Премиальное время входит в расчетный лист. Значит начисляемые поощрения включены в отпускные в полном объеме.

Дизайнер Павлов работает на . Его оклад равняется 10 000 руб. Ему одаривают отпуск с 1 по 14 сентября 2021 года. Расчетное время с 1 сентября 2015 года по 31 августа 2021 года выработано в полном объеме.

Следуя договору фирмы, за своевременное окончание проекта, длившееся с 1 по 31 октября 2015 года, 1 ноября 2015 года Павлову была выдана премия 8000 руб. Павловым отработан весь расчетный период, финансовое поощрение требует начисления отпускных.

Что определяет включение премии в зарплату

Выплаченная работнику премия будет его доходом в любом случае — независимо от того, поименована ли она в числе выплат стимулирующего характера, образующих систему оплаты труда. Однако и для работодателя, и для работника более выгодным оказывается вариант оформления премии как части зарплаты:

- для работодателя — потому что суммы премий, входящих в зарплату, можно безоговорочно отнести к расходам, уменьшающим базу по прибыли;

- для работника — потому что премии, представляющие собой часть оплаты за труд, будут учитываться в числе его доходов, задействованных в расчете среднего заработка.

Важно! Практическая ситуация от КонсультантПлюс Можно ли не выплачивать работнику премию в период испытательного срока? Ответ на этот вопрос зависит от того, какая система оплаты труда принята у работодателя. Узнать подробности вы можете в К+. Пробный доступ к правовой системе можно получить бесплатно.

Включать премию в перечень выплат, составляющих систему оплаты труда, позволяют ст. 129 и 135 ТК РФ. Чтобы придать премии юридически значимую форму, работодатель должен обозначить ее в качестве одного из видов оплаты за труд, закрепив это в своем внутреннем документе (положении об оплате труда или коллективном договоре).

Кроме того, придется разработать правила премирования, среди которых должны присутствовать:

- перечни видов начисляемых премий;

- указание на периодичность начисления каждого из видов;

- определение круга работников, которых будет касаться премирование той или иной выплатой;

- перечисление показателей, дающих право на начисление премиальных;

- описание системы оценки показателей, служащих основанием для премирования;

- формулы расчета премиальных сумм на основании оценки показателей, которых необходимо достичь для получения премии;

- описание порядка рассмотрения вышеуказанных показателей;

- перечень оснований для лишения премии;

- описание процедуры, позволяющей работнику оспаривать результаты оценки его права на премию.

Об основном документе, описывающем систему оплаты за труд, читайте в этом материале.

Важно! КонсультантПлюс рекомендует Вы можете премировать работника в соответствии с действующей у вас системой оплаты труда и премирования. Если же вы хотите оформить премию как разовое поощрение, можете руководствоваться порядком… Подробнее о порядке назначения и оформления разовых премий читайте в К+. Пробный доступ к системе бесплатен.

Учет в бухгалтерии

Все виды премиальных выплат в бухгалтерском учете отражаются по-разному. Выбор остается за руководством предприятия, либо другим уполномоченным лицом. У каждого способа имеются свои отличия (о том, как оформить и отразить в учете выплату разовых премий, мы рассказывали тут).

Все премиальные выплаты относятся к доходу рабочего персонала и являются полностью объектом налогообложения, и требуют строгого учета (подробно об особенностях налогообложения средств, выделенных для премирования сотрудников, мы рассказывали здесь).

Примеры:

Зачисление производственной надбавки

Например, работник премирован на какой-то процент от оклада, поскольку план был перевыполнен. И так как такое поощрение является производственным, то оно обязательно включается в заработную плату.

Зачисление непроизводственной надбавки

Сотрудник был награжден единовременным бонусом. Это учитывается прочими расходами, из-за того, что такой вид поощрения относится к непроизводственной надбавке к заработной плате и не входит в ее состав.