Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Налог на прибыль для руководителя

Наниматель также должен владеть информацией о том, должен ли он платить налог на прибыль. Российское налоговое законодательство (статья 255 НК РФ) определяет такой тип выплат как расходы на оплату труда (может производиться в денежной или натуральной форме). Таким образом, необходимость в уплате налога нет. То же самое касается и материальной компенсации, которая выплачивается работнику за неиспользованный отпуск. При этом стоит отметить, что конкретный размер компенсации не имеет никакого значения.

Несколько иной является позиция налоговых ведомств, которые утверждают, что компенсация не может рассматриваться как расходы на оплату труда, поэтому налог на прибыль удерживается. Аргументируется такая позиция тем, что выплата компенсации не предусмотрена на законодательном уровне, а допсоглашение, в котором обычно указывается о необходимости выплаты увольняемому сотруднику отступных, не является частью самого трудового контракта. Если обратить внимание на судебную практику последних лет, то можно прийти к выводу, что однозначного решения этого вопроса судебные инстанции не предлагают.

Во избежание подобных спорных ситуаций компании сторонам при составлении дополнительного соглашения рекомендуется прямо указывать, что документ является частью трудового договора. Альтернативный вариант – прописать пункт об уплате компенсационного пособия непосредственно в содержании рабочего контракта.

Важно помнить, что отступные могут считаться расходами на оплату труда только в том случае, когда они соответствуют следующим требованиям (статья 252 Налогового кодекса РФ):

- произведены с целью получения прибыли;

- являются обоснованными с экономической точки зрения;

- имеют документальное подтверждение.

С первыми двумя пунктами у работодателя могут возникнуть проблемы, поскольку доказать целесообразность растрат достаточно трудно. Арбитражные судебные станции чаще всего принимают позицию налоговых ведомств о том, что такие растраты нельзя считать финансово оправданными, так как они не нацелены на получение какого-либо дохода.

Описанное выше умозаключение является вполне логичным, поскольку работник, которого уволили с компании по соглашению сторон (НДФЛ, страховые взносы не взымаются), уже не будет работать в ней и приносить прибыль. В подобной ситуации предприниматель может ссылаться на то, что компании переживает кризисные времена и сокращение сотрудника, которое сопровождается выплатой отступных, существенно сократит расходы на оплату труда.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

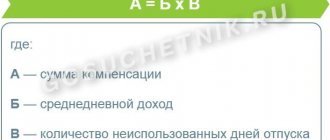

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ).

Увольнение: окончательный расчёт

В последний рабочий день (день увольнения) необходимо оформить окончательный расчёт и выплатить все причитающиеся работнику суммы.

Как правило, это:

- Заработная плата (оклад, премии, надбавки, доплаты за совмещение и прочее), начисленная за отработанное время.

- Компенсация отпуска при увольнении (НДФЛ облагается).

- Компенсационные выплаты по основанию увольнения.

К компенсационным выплатам по основанию увольнения относятся:

- Выходное пособие по сокращению штатов.

- Выходное пособие при увольнении на пенсию по инвалидности.

- Пособие по сокращению штатов на время поиска нового рабочего места.

- Компенсации руководителю, его заместителям, главному бухгалтеру при прекращении трудового контракта.

В день увольнения необходимо перечислить всю начисленную сумму за минусом подоходного налога (исчисленного по Налоговому Кодексу РФ) на лицевой счёт работника или выдать её в кассе предприятия.

Работодатель не имеет права задерживать выплату (даже если обходной лист не подписан).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ.

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/[email protected] До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2021 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/[email protected]:

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/[email protected]

Как платится НДФЛ за работников, которые увольняются

Согласно ст. 140 ТК РФ администрация предприятия должна полностью рассчитаться с увольняющимся в дату расторжения трудовых отношений, то есть выдать, перечислить на банковскую карту зарплату, возмещение за неиспользованный отдых, выходное пособие.

Датой, когда налогоплательщик получает доход, установлен последний оплачиваемый день работы (п. 2 ст. 223 НК РФ). На эту дату необходимо начислить НДФЛ. Удержание производится одновременно с выплатой расчетных (пункты 3, 4 ст. 226 НК РФ), в последний день работы.

Если увольняющийся обратился за расчетными позже даты прекращения трудового договора, причитающиеся деньги выплачиваются не далее последующего дня.

Выплата НДФЛ при увольнении сотрудника осуществляется не далее дня, следующего за днем выплаты расчётных (п. 6 ст. 226 НК РФ). Если день является нерабочим, то срок уплаты НДФЛ сдвигается на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Сотрудник увольняется 08.10.2018, нужно определить, когда платить НДФЛ при увольнении сотрудника.

Необходимо подсчитать расчетные на 06.10.2018, начислить НДФЛ, в этот день нужно сделать перечисления на банковскую карту увольняющегося. Перечислить налог можно в тот же или следующий день.

- суммируются полученные доходы; проводятся вычеты, удержания; определяется ставка; рассчитывается выплата.

Для резидентов установлена ставка — 13%, нерезидентов — 30%. Резиденты – лица, находившиеся в России 183 дня в течение двенадцати идущих подряд месяцев.

Налоговая база = доходы работника, в денежном выражении – вычеты и удержания.

- зарплату; компенсацию неиспользованного отдыха; выходное пособие.

Налог, не удержанный из аванса, высчитывается при расчете за месяц (Письмо Минфина России от 24.09.2009 № 03-03-06/1/160).

Компенсация отпуска облагается в полном объеме, независимо от причины увольнения (п. 3 ст. 127 НК РФ).

Право на налоговый вычет устанавливается ст. 218-221 НК РФ. Им имеют право воспользоваться родители, находящихся на их содержании детей. Величина предоставляемого вычета:

- 1400руб. за первого, второго ребенка, на каждого; 3000за3-гоипоследующих, на каждого.

Письмом от 28.10.2016 Минфин РФ поясняет: бухгалтерия учитывает доходы работающего в течение месяца, после чего определяется итоговая база.

Письмо Минфина от 10.04.2015 говорит: произвести удержание налога можно в следующем месяце, если фактическая уплата будет произведена после окончания месяца начисления.

Соловьев И.П. увольняется по сокращению штата 11.10.2018. Ему начислена заработная плата в размере 21000 руб., компенсация за неиспользованный отдых — 25000, выходное пособие – 39500 Выходное пособие не подлежит налогообложению, т.к. не превышает трехмесячный заработок.

НДФЛ = (21000+25000) * 0,13 = 5980 руб.

Возникают в связи с удержанием за отпуск, который предоставлялся авансом. Рассмотри три случая.

- Работник использовал отпуск авансом, ему выплачены отпускные. В связи с прекращением трудовых отношений у работника возникли неотработанные дни отдыха.

Бухгалтерия удерживает с трудящегося излишне уплаченные отпускные. Если сделать этого не получилось, нужно попытаться взыскать их через суд. Если судебное решение принято не в пользу администрации организации, необходимо взять письменный отказ уволенного вернуть долг. На основании отказа списать непогашенную задолженность на финансовый результат предприятия. По истечении периода исковой давности задолженность можно рассматривать как прощение долга.

- Уволенному прощен долг за излишне уплаченные отпускные. Сумма не подлежит налогообложению: она получена за вычетом налогового платежа.

- Уволенный добровольно возвращает авансом выплаченные отпускные. Облагаемого дохода не возникает: средства выплачивались за минусом налога (Письмо Минфина РФ от 30.10.2015 № 03-04-07/62635).

Работодатель обязан сдавать за работников в ИФНСЧ два отчета:

- 2-НДФЛ – предоставляетсякаждыйгоднедалее1апреляпоследующегогода. Доходы отражаются по месяцам; 6 НДФ – предоставляется каждый квартал не далее последнего числа последующего месяца, по итогам года – не далее 1 апреля последующего года.

Увольнительные суммы отображаются в разделе 1 6-НДФЛ за период их выплаты. В разделе 2 – за период, в котором надо уплатить НДФЛ. Выходное пособие в пределах, не подлежащих налогообложению, отражать не следует (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Как заполнить форму, если расчётные начислены, уплачены в одном квартале, а налоговый платеж сделан в другом?

Суммы дохода, вычета, исчисленного налога отображаются в разделе 1 формы отчетности за первый квартал, а в следующем квартале следует отобразить в разделе 2 формы.