Материальная помощь в 6 ндфл до 4000

Также матпомощь может быть оказана в виде работ, услуг или товаров (продукты питания, средства личной гигиены, одежда и прочее). Однако ключевая характеристика МП — это разовый и единовременный характер. То, как отразится МП в отчетной форме для ФНС, зависит от вида и размера выплаты.

Так, для материалки в текущем законодательстве предусмотрен ряд условий и послаблений в части налогообложения. Иными словами, МП — это экономическая выгода, но так как выплата имеет строго социальный характер, законодатели определили необлагаемые лимиты.

Как показать в 6 ндфл материальную помощь до 4000

Материальная помощь в 6-НДФЛ: теория нововведений Какие выплаты относятся к матпомощи Отражение финансовой поддержки различных видов в 6-НДФЛ (в том числе до 4000 руб.

и более) Как отразить матпомощь в 6-НДФЛ (пример заполнения) Материальная помощь в 6-НДФЛ: теория нововведений С начала 2017 года организации и индивидуальные предприниматели обязаны предоставлять отчетную документацию 6-НДФЛ.

Этот отчет содержит консолидированные данные по конкретному предприятию о доходах, полученных физлицами, включая (абз.

пр. Федерального агентства по техническому регулированию и метрологии от 30.12.2005 № 532-ст, содержится определение материальной помощи (далее — матпомощь),

Материальная помощь в 6-НДФЛ

в год, работникам и бывшим сотрудникам, уволившимся при выходе на пенсию по возрасту или инвалидности (п.28 ст.

217 НК РФ). Работодатель может выплатить матпомощь любого размера, но с суммы, превышающей лимит, придется удержать 13% налога.

Данное правило имеет исключения, когда вся матпомощь не облагается НДФЛ: оплата лечения работника или его супруга, детей до 18 лет, родителей, а также оплата медуслуг, оказанных бывшим работникам, уволившимся на пенсию, при условии, что матпомощь оказана из чистой прибыли работодателя (п.

10 ст. 217 НК РФ); единовременная матпомощь, связанная со смертью члена семьи (супруга, родителей, детей) работника, или бывшего работника на пенсии, а также матпомощь членам семьи умершего работника (п. 8 ст. 217 НК РФ); суммы, выплаченные пострадавшим от стихийного бедствия, иных чрезвычайных обстоятельств, или от терактов в России (п. 8.3 и 8.4 ст. 217 НК РФ)

Эта выплата должна быть однократной.

Пример отражения суммы материальной помощи при рождении ребёнка в программе 1С: ЗУП Существует несколько разновидностей материальной поддержки, с которых налог не взимается, а значит отражать эти суммы в расчёте не нужно.

Получать помощь может как сам работник, так и члены его семьи.

Оснований для этого предусмотрено множество — от потери собственного здоровья до трагедии в семье. Но для получения выплат необходимо подтвердить свои законные права.

В расчёте не нужно показывать необлагаемую НДФЛ материальную помощь, которая не поименована в Приложении № 2 к Приказу ФНС России от 10.09.2016 №

Как правильно отразить материальную помощь в отчете 6-НДФЛ

Существуют также определенные финансовые рамки, которые устанавливают максимальные суммы для выплаты за один год.

Они регламентируются . В 6-НДФЛ отражают:

- Материальную помощь, которая подлежит налогообложению в полной сумме. Она заносится в строку 020, где указывается общая сумма начисленного дохода на одно физическое лицо.

- Выплаты, которые не облагаются НДФЛ полностью или частично. Матпомощь указывается в строке 020, а её необлагаемая налогом часть – в строке 030.

Именно последним способом отражаются следующие выплаты:

- Выплаты инвалидам общественными организациями обозначаются кодом вычета 506, их величина — до 4000 руб. за один календарный год.

- Финансовая поддержка подчиненных, которые усыновили (удочерили) или родили детей, может достигать 50 000 рублей за год.

- Помощь предприятия своим сотрудникам, а также уволившимся по причине выхода на пенсию бывшим работникам указывается под кодом 503, максимальная сумма – 4000 рублей в год.

Материальная помощь в размере 4000 рублей в 6 ндфл

Материальная помощь является выплатой социального характера, не относящейся к оплате труда (п. 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922).

Источник: https://pskovyurist.ru/materialnaja-pomosch-v-6-ndfl-do-4000-73373/

Матпомощь до 4000 в 6 ндфл

С дохода в натуральной форме удержать НДФЛ невозможно, поэтому удерживайте его из ближайших денежных выплат работнику. День, когда произведена денежная выплата, будет датой удержания налога.

Во-вторых, если материальная помощь полностью уменьшена на вычет, то в строках 110 «Дата удержания налога» и 120 «Срок перечисления» укажите «00.00.0000».

Прикажем примеры, как отразить материальную помощь в 6-НДФЛ.

Отражение материальной помощи в 6-НДФЛ в размере 4000 руб.: пример

Сначала покажем, как отразить в 6-НДФЛ материальную помощь до 4 000 рублей.

Материальная помощь до 4000 в 6 ндфл

При этом налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ), а перечислить — не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Таким образом, материальная помощь к отпуску отражается в разделе 2 Расчета 6-НДФЛ аналогично единовременной выплате к отпуску:

- по строке 100 «Дата фактического получения дохода» указывается день выплаты (перечисления) материальной помощи к отпуску согласно пп. 1 п. 1 ст. 223 НК РФ;

- по строке 110 «Дата удержания налога» указывается та же дата, что и в строке 100, то есть дата выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 «Срок перечисления налога» указывается день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст.

Мат помощь 4000 в 6 ндфл

Важно

Помимо перечисления зарплаты и обязательных компенсаций, некоторые работодатели предусматривают возможность получения сотрудниками материальной помощи. Уплачивать ли налоги с таких сумм и как материальная помощь показывается в 6 НДФЛ?

Значение выплаты

Это дополнительные денежные средства, выдаваемые сотруднику организации, при возникновении определенных жизненных ситуаций, которые сопровождаются большими финансовыми затратами. На законодательном уровне понятие “материальная помощь” четко не установлено.

Более того, работодатель не обязан производить физическим лицам такие выплаты. Если он все же желает это делать, данная возможность должна быть прописана в нормативных актах компании, трудовом и коллективном договорах.

Важно! Размер матпомощи и цели, на которые она направлена, каждая организация определяет для себя сама.

Материальная помощь свыше 4000 в 6 ндфл

МВ-7-11/[email protected], то полностью или частично освобождена от уплаты налогов. Однако, все равно учитывается в строке 020, а в строке 030 надо показать сумму, которая не подлежит налогообложению.

Освобождаются от уплаты НДФЛ:

- Матпомощь лицам с ограниченными возможностями до 4000 рублей в год;

- Денежные средства, перечисленные ушедшим на пенсию или уволившимся, в связи с инвалидностью до 4000 рублей в год;

- Единовременная помощь при рождении (усыновлении) ребенка – до 50 тыс. рублей за год. Денежные средства должны быть выплачены сотруднику в течение года.

Важно! Любая материальная помощь свыше 4000 рублей на одного человека в течение текущего налогового периода, не облагается налогами.

На сегодняшний день нет единого мнения, включать ли в отчетность матпомощь, которая не превышает установленный необлагаемый лимит.

Мат помощь до 4000 в 6 ндфл

А как отражать в Расчете материальную помощь? Подробнее остановимся на этом в нашем материале.

Какая материальная помощь в 6-НДФЛ не отражается В Расчете не нужно показывать необлагаемую НДФЛ материальную помощь, которая не поименована в Приложении № 2 к Приказу ФНС России от 10.09.2016 № ММВ-7-11/ Объяснение этому простое.

Сумма исчисленного налога (строка 040) определяется как разница строк 020 «Сумма начисленного дохода» и 030 «Сумма налоговых вычетов», умноженная на налоговую ставку (строка 010).

Это одно из основных равенств, предусмотренных Контрольными соотношениями, и которое анализируется при проведении камеральной проверки Расчета.

НК РФ однозначно сказано, что расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога.

Внимание

НК РФ).

Отметим, как было сказано выше, расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога (именно налога, а не доходов).

При расчете НДФЛ с сумм материальной помощи НДФЛ исчисляется только с разницы между фактически выплаченной помощью и 4000 рублей.

Следовательно, в Расчет 6-НДФЛ должны попадать только данные о доходах, с которых фактически исчисляется налог (т.е.

Источник: https://advokat-demidova.ru/matpomoshh-do-4000-v-6-ndfl

Итоги

Материальная помощь выдается физическим лицам по их просьбе с согласия руководства фирмы. При заполнении 6-НДФЛ датой получения дохода и удержания НДФЛ является день выплаты материальной помощи, а датой перечисления налога — следующий за ним рабочий день. Освобождаемая от НДФЛ часть матпомощи отражается в составе налоговых вычетов.

Сервис формирует отчет на основе заполненной вами информации. Обширная система подсказок.

Индивидуальный предприниматель или юридическое лицо, привлекающие наемных работников, становятся налоговыми агентами по НДФЛ и обязаны ежеквартально предоставлять в налоговые органы расчет суммы налога на доходы физических лиц (форма 6-НДФЛ). Эта форма отчетности содержит обобщенную информацию о доходах всех сотрудников и сумме исчисленного и удержанного налога.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Материальная помощь в 6-НДФЛ: как отразить, пример заполнения

Любой работодатель может оказывать своим работникам материальную поддержку. Но если выплаты должны облагаться НДФЛ, их необходимо вносить в расчёт. Чтобы понять, как это сделать правильно, полезно рассмотреть самые распространённые случаи из бухгалтерской практики.

Отражается ли материальная помощь в 6-НДФЛ

Информация о выплаченном материальном вознаграждении вносится в 6-НДФЛ не всегда. Необходимость отражения помощи в отчёте связана с назначением и видом выплат. В бухгалтерии нередко встречается смешение вариантов — полное отражение всей суммы, частичное или отсутствие упоминания о ней.

Виды выплат, которые необходимо показывать в расчёте

Согласно статье 41 НК РФ, любое материальное поощрение, по сути, увеличивает доход работника, а это значит, что с него нужно вычитывать НДФЛ.

Частичное или сверхлимитное отражение

В то же самое время законодательство освобождает от исчисления налога материальную помощь:

- в сумме, не превышающей 4 000 рублей. Причина выдачи вознаграждения значения не имеет. Но если сотрудник получает сумму, превышающую лимит, из неё уже потребуется удержать НДФЛ по ставке 13%;

- в сумме, не превышающей 50 000 рублей (для сотрудника, в семье которого появился ребёнок — в первый год после рождения или усыновления; на безналоговую выплату имеет право каждый из родителей). Эта выплата должна быть однократной.

Пример отражения суммы материальной помощи при рождении ребёнка в программе 1С: ЗУП

Какие виды материальной помощи не показывают в расчёте

Существует несколько разновидностей материальной поддержки, с которых налог не взимается, а значит отражать эти суммы в расчёте не нужно. Получать помощь может как сам работник, так и члены его семьи. Оснований для этого предусмотрено множество — от потери собственного здоровья до трагедии в семье. Но для получения выплат необходимо подтвердить свои законные права.

Таблица: материальные выплаты, которые не указываются в 6-НДФЛ

Существуют некоторые виды материальной помощи, которые не облагаются налогом, поэтому их не нужно отражать в отчёте 6-НДФЛ

Как внести данные о материальной помощи в 6-НДФЛ

Вся информация о выданной матпомощи, подлежащей налогообложению, должна быть внесена в расчёт 6-НДФЛ. Исключение составляют начисленные, но не выданные средства.

В расчёте не нужно показывать необлагаемую НДФЛ материальную помощь, которая не поименована в Приложении № 2 к Приказу ФНС России от 10.09.2016 № ММВ-7–11/[email protected]

Указание даты фактического получения средств в виде материальной помощи

Чтобы зафиксировать правильное число поступления денежного дохода, нужно заглянуть в Налоговый кодекс РФ, где датой его получения признаётся день выдачи матпомощи. Для помощи, выраженной в натуральной виде — день непосредственного получения дохода. Эти даты должны отражаться в строке 100 формы 6-НДФЛ.

Как отразить дату вычета налога

Датой удержания налога с материальной поддержки будет день фактической выдачи средств. Если матпомощь предоставляется в натуральном виде, НДФЛ удерживается из других доходов, получаемых в денежной форме. В этом случае датой удержания налога будет день выдачи денежных средств. Эти даты также отражаются в документах в строке 110 формы 6-НДФЛ.

Как внести информацию в строку 120

Строка 120 формы 6-НДФЛ содержит в себе данные о сроке перечисления налога в бюджет. Поэтому в ней обозначается последний день, в который денежные средства должны быть перечислены с расчётных счетов предприятия. Такой датой считается рабочий день, который будет следовать после дня фактически выданного работнику дохода.

Как заполнить другие разделы и строки

Отражение данных в других строках формы 6-НДФЛ имеет свои особенности.

Какие данные нужно заносить в раздел 1

Первый раздел фиксирует всю сумму матпомощи вместе с НДФЛ и отдельно — её необлагаемую налогом часть. В последних строках помещается сумма НДФЛ с выданной матпомощи.

Информация, представленная в разделе 2

Во втором разделе записывают всю материальную помощь, выданную за последний квартал. Если с неё не исчисляется налог, указывается только день выдачи помощи и её сумма.

Таблица: особенности заполнения при выдаче частично необлагаемой матпомощи

Второй раздел фиксирует только дни и данные о суммах получения материальной помощи.

Образец заполнения строк на суммы, включающие размер исчисленного НДФЛ

В случаях, требующих удержания НДФЛ, обозначается следующий рабочий день. Отдельно вносится матпомощь вместе с НДФЛ, а в последней строке — сама сумма удержанного налога.

Таблица: заполнения раздела 2 с удержанием НДФЛ

Материальная помощь, выданная в последний день квартала, отражается во втором разделе в следующем квартале.

Пример полного внесения материальной помощи в 6-НДФЛ

Сотрудник ООО «Парус» О. П. Суворов по случаю появления в семье ребёнка получил пособие в сумме 80 000 рублей. Большая часть суммы, а именно 50 000 рублей, по закону налогом не облагается.

Но с превышающих лимит 30 000 рублей потребуется начислить налог. Начисление — (80 000 — 50 000) х 13% = 3 900 рублей. Помощь выдана Суворову 18.11.2018.

Такой вариант выплаты матпомощи вносится в форму 6-НДФЛ по разделу 1 следующим образом:

- строка 010 (ставка) — 13;

- строка 020 (пособие, выданное О. П. Суворову) — 80 000;

- строка 030 (неподлежащая налогообложению доля) — 50 000;

- строка 040 (НДФЛ с матпомощи О. П. Суворова) — 3 900;

- строка 070 (размер удержанного налога) — 3 900.

Раздел 2 формы 6-НДФЛ потребует немного другого заполнения:

- строка 100 (утверждён доход работника О. П. Суворова) — 18.11.2018;

- строка 110 (удержан налог с пособия работника О. П. Суворова) — 18.11.2018;

- строка 120 (важно перечислить сумму необходимо не позднее этой даты) — 19.11.2018;

- строка 130 (размер материальных выплат) — 80 000;

- строка 140 (налог) — 3 900.

: безвозмездная помощь и её отражение в документах

Материальные выплаты — это выдача сотруднику дохода, на который никак не влияют результаты его труда. Порядок её оказания разумнее закрепить в специальном локальном акте. И если с выплат полагается перечислить налог, важно правильно внести данные в отчёт 6-НДФЛ.

- Лидия Ехонцева

- Распечатать

Источник: https://ozakone.com/trudovoe-pravo/oplata-truda/materialnaya-pomoshh-v-6-ndfl.html

Строка 080 “Сумма налога не удержанная”

Эта строка отражает сумму НДФЛ, которую невозможно удержать с получателя дохода. Например:

- сотрудник получил подарок стоимостью свыше 4 000 рублей, но в дальнейшем не получал доходов в денежной форме;

- получение физлицами призов в ходе рекламной акции, розыгрыша;

- выплата физлицу по решению суда задолженности по зарплате.

Сумма в этой строке указывается нарастающим итогом. Ошибочно писать в этой строке сумму исчисленного НДФЛ с зарплаты за июнь, которую сотрудники получат в июле. Эта сумма у вас появится уже в 6-НДФЛ за 9 месяцев.

Автор статьи: Юлия Хайрулина

Формируйте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Система сама заполнит строки справки на основании данных бухучета. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет, получайте консультации наших экспертов. Первые 14 дней работы — бесплатно.

https://youtube.com/watch?v=27klr1Jw60c%26list%3DPLm5uYVomeohCjKy5g8G0Eok526kqyPcym

Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

1. Компания вручила подарок, который освобожден от НДФЛ 2. Компания вручила подарок дороже 4 000 рублей 3. Компания вручила подарок сотруднику в отпуске за свой счёт 4.

Компания удержала НДФЛ с подарка сотруднику в следующем квартале 5. Компания выдала материальную помощь менее 4 000 рублей 6. Компания выдала материальную помощь более 4 000 рублей 7.

Компания выдала материальную помощь вместе с отпускными

Компания выдала сотрудникам подарки стоимостью до 4000 рублей. Такие презенты не облагаются НДФЛ.

В строке 020 раздела 1 расчета отражайте выплаты, которые освобождены от НДФЛ только частично. В частности, подарки. Такие доходы освобождены от НДФЛ в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

Из общего правила есть исключение. Если сотрудник получит в течение года только доход, не облагаемый НДФЛ, его не нужно показывать в строке 020. Например, подарок до 4 тыс. рублей.

В отношении таких выплат компания не является налоговым агентом и не сдает справки о доходах (письмо Минфина России от 08.05.13 № 03-04-06/16327).

Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/[email protected]).

На примере

За полугодие компания начислила зарплату пяти сотрудникам — 700 000 руб., предоставила вычеты — 10 000 руб., удержала НДФЛ — 89 700 руб. ((700 000 руб. — 10 000 руб.) × 13%).

Во втором квартале компания вручила работникам подарки стоимостью 3000 руб. за каждый. Всего на сумму 90 000 руб. Подарок каждому сотруднику не облагается НДФЛ, поэтому компания не отражала подарки в расчете за полугодие.

Раздел 1 расчета компания заполнила, как в образце 54.

Если компания выдаст работнику подарок еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете стоимость всех подарков, которые вручили с начала года. Вычет в 4000 рублей запишите в строку 030 расчета.

Образец 54. Как заполнить расчет, если компания вручила подарки дешевле 4 000 рублей:

Компания вручила подарок дороже 4 000 рублей

Компания выдала сотруднику подарок к юбилею. Презент стоил дороже 4 000 рублей. Компания удержала НДФЛ с ближайшей зарплаты.

Выплаты, которые освобождены от НДФЛ только частично, отражайте в расчете 6-НДФЛ. В том числе подарки дороже 4 000 рублей (п. 28 ст. 217 НК РФ).

В разделе 1 подарок отражайте в периоде, когда компания вручила презент. В строке 020 запишите всю стоимость подарка, в строке 030 — вычет в 4000 рублей. В строке 040 заполните исчисленный НДФЛ. Строку 070 заполняйте, если смогли удержать НДФЛ с подарка в отчетном периоде. Строку 080 не заполняйте, если можете удержать НДФЛ до конца года.

НДФЛ с подарка удерживайте с ближайшего денежного дохода. Раздел 2 заполняйте в периоде, когда компания смогла удержать НДФЛ. В строке 100 запишите дату выдачи подарка. В строке 110 — день, когда удержали НДФЛ, а в строке 120 — следующий рабочий день.

На примере

Компания 25 мая вручила сотруднику подарок к юбилею стоимостью 15 000 руб. В этот день исчислила НДФЛ — 1 430 руб. ((15 000 руб. — 4000 руб.) × 13%). Налог с подарка компания удержала с зарплаты за май, которую выдала 6 июня. Крайний срок перечисления НДФЛ с подарка — 7 июня.

Помимо подарка компания за полугодие начислила сотрудникам зарплату — 2 340 000 руб., исчислила и удержала НДФЛ — 304 200 руб. (2 340 000 руб. × 13%). В строке 020 компания заполнила подарок и зарплату — 2 355 000 руб. (2 340 000 + 15 000). В строке 030 компания записала необлагаемую сумму — 4 000 руб. В строке 040 и 070 — исчисленный и удержанный НДФЛ — 305 630 руб. (304 200 + 1430).

Разделы 1 и 2 расчета компания заполнила, как в образце 55.

Образец 55. Как заполнить расчет, если компания вручила подарки дороже 4 000 рублей:

Компания вручила подарок сотруднику в отпуске за свой счёт

Компания вручила сотруднику подарок дороже 4 000 рублей. Работник до конца года находится в отпуске за свой счёт.

Стоимость подарков свыше 4 000 рублей за налоговый период облагается НДФЛ (п. 28 ст. 217 НК РФ). Такие доходы отражайте в расчете 6-НДФЛ.

Доход возник на дату, когда компания вручила презент. Поэтому подарок отразите в расчете за полугодие. В строке 020 запишите всю стоимость подарка.

Необлагаемую сумму — 4 000 рублей — запишите как вычет в строке 030. В строке 040 заполните исчисленный налог.

Поскольку сотрудник находится в неоплачиваемом отпуске, компания не сможет удержать НДФЛ до конца года. Поэтому отразите этот налог в строке 080.

В разделе 2 ФНС рекомендует показать операцию так. В строках 100 и 110 записать дату выдачи подарка, в строке 120 — следующий день, в строке 130 — размер дохода, а в строке 140 — 0 (письмо от 28.03.16 № БС-4-11/5278). Из кодекса такой порядок не следует.

К тому же налоговики доработали программу, поэтому заполняйте расчет так. В строке 100 запишите дату выдачи подарка. А в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/[email protected]).

В строке 130 отразите стоимость подарка, а в строке 140 — ноль.

На примере

Компания 4 мая вручила сотруднику подарок стоимостью 10 000 руб. В этот день исчислила НДФЛ — 780 руб. ((10 000 руб. — 4000 руб.) × 13%). Работник до конца года находится в отпуске за свой счет.

Компания не сможет удержать НДФЛ до конца года, поэтому записала его в строку 080. Все сотрудники находятся в отпуске за свой счет. Денежных выплат в течение года не было.

Компания заполнила расчет, как в образце 56.

Образец 56. Как заполнить расчет, если компания вручила подарок и не удержала НДФЛ:

Компания удержала НДФЛ с подарка сотруднику в следующем квартале

Компания в первом квартале вручила подарок сотруднику. Удержать НДФЛ сразу не смогла. Налог удержала только во втором квартале из зарплаты работника.

Налоговый агент обязан удержать НДФЛ в течение налогового периода с денежных доходов, которые будет выдавать «физику». В прошлом квартале компания выдала подарок сотруднику, но не смогла удержать НДФЛ. Поэтому в первом квартале компания показала только исчисленный налог.

Удержанный налог надо показать в расчете за полугодие. В разделе 1 запишите удержанный налог в строке 070. Так же заполните раздел 2. В строке 100 запишите дату выдачи подарка, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

На примере

Компания 16 марта вручила подарок стоимостью 7 000 руб. сотруднику. В этот день компания исчислила НДФЛ — 390 руб. ((7 000 руб. — 4 000 руб.) × 13%). В разделе 1 расчета за первый квартал компания отразила подарок в строке 020, в строке 030 записала вычет — 4000 руб., в строке 040 поставила исчисленный НДФЛ.

10 мая компания выдала работнику зарплату, с которой смогла удержать НДФЛ с подарка. Компания записала налог с подарка в строке 070.

Компания за полугодие начислила доходы (включая подарок) 12 сотрудникам по ставке 13% — 1 890 000 руб., исчислила и удержала НДФЛ — 245 180 руб. ((1 890 000 руб. — 4 000 руб.) × 13%).

Налог с подарка компания отразила в строке 070 раздела 1 за полугодие. А выданный подарок и налог показала также в разделе 2 расчета. Дата получения дохода — 16 марта, а удержания НДФЛ — 10 мая. Отчет компания заполнила, как в образце 57.

Образец 57. Как заполнить расчет, если компания удержала НДФЛ с подарка в следующем квартале:

Компания выдала материальную помощь менее 4 000 рублей

Компания в течение квартала выдала сотрудникам материальную помощь. Каждый работник получил за полугодие менее 4 000 рублей.

Выплаты, которые освобождены от НДФЛ только частично, надо отражать в расчете. Материальная помощь освобождена от налога в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

В то же время, если сотрудник получил менее 4 000 рублей за год, компания не подает на него 2-НДФЛ (письмо Минфина России от 08.05.13 № 03-04-06/16327). Значит, и помощь в пределах необлагаемой суммы можно не отражать в расчете. Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/[email protected]).

На примере

За полугодие компания начислила зарплату 10 сотрудникам — 840 000 руб., удержала НДФЛ — 109 200 руб. (840 000 руб. × 13%). Во втором квартале компания выдавала работникам материальную помощь. Всего на сумму 100 000 руб. Помощь каждому сотруднику составила 3 500 руб. Поэтому компания не отражала эту выплату в расчете. Раздел 1 компания заполнила, как в образце 58.

Если компания выдаст работнику помощь еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете сумму помощи, которую выдавали с начала года. При этом вычет в 4000 рублей запишите в строку 030 расчета.

Образец 58. Как заполнить расчет, если компания оказала материальную помощь менее 4 000 рублей:

Компания выдала материальную помощь более 4 000 рублей

Компания во втором квартале выдала сотруднику материальную помощь в размере 15 000 рублей. От НДФЛ освобождены только 4 000 рублей.

Материальную помощь более 4000 рублей за налоговый период надо показать в расчете. В строке 020 запишите всю сумму помощи. А в строке 030 отразите вычет в виде необлагаемой суммы — 4 000 рублей (п. 28 ст. 217 НК РФ).

Дата получения дохода в виде материальной помощи — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). На эту же дату компания удерживает НДФЛ. Поэтому день выплаты запишите в строках 100 и 110 раздела 2 расчета. Перечислить налог можно на следующий день.

На примере

Компания 17 мая выдала сотруднику материальную помощь — 15 000 руб. В этот же день удержала НДФЛ — 1430 руб. ((15 000 руб. — 4 000 руб.) × 13%). Помимо материальной помощи в течение полугодия компания начислила доходы 14 сотрудникам — 1 600 000 руб., исчислила и удержала НДФЛ — 208 000 руб. (1 600 000 руб. × 13%).

Раздел 1. В строке 020 компания записала начисленные доходы и материальную помощь — 1 615 000 руб. (1 600 000 + 15 000). В строке 030 — вычет 4000 рублей. В строке 040 — НДФЛ с доходов и помощи 209 430 руб. (208 000 + 1430).

Раздел 2. В строках 100 и 110 компания отразила дату выдачи материальной помощи. В строке 120 — следующий рабочий день. В строке 130 компания записала материальную помощь полностью — 15 000 руб. Расчет компания заполнила, как в образце 59.

Образец 59. Как заполнить расчет, если компания оказала материальную помощь более 4 000 рублей:

Компания выдала материальную помощь вместе с отпускными

Компания выдала работнику отпускные и материальную помощь к отпуску, которая облагается НДФЛ.

Выплаты можно показать в одном блоке строк 100–140, если по ним совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи — это дата выплаты.

Эту дату компания отражает в строках 100 и 110. В строке 120 компания пишет крайний срок перечисления налога. НДФЛ с отпускных можно заплатить до конца месяца (п. 6. ст. 226 НК РФ). А вот налог с материальной помощи — не позднее следующего дня. Даты в строках 120 отличаются.

Значит, в разделе 2 отражайте выплаты отдельно.

На примере

Компания 25 апреля выдала сотруднику отпускные — 16 000 руб. и материальную помощь к отпуску — 7 000 руб. В этот же день компания удержала и перечислила НДФЛ с этих выплат — 2 080 руб. (16 000 руб. × 13%) и 390 руб. ((7 000 руб. — 4 000 руб.) × 13%).

Дата получения дохода и удержания НДФЛ — 25 апреля. Крайний срок перечисления НДФЛ с отпускных — 30 апреля. Это выходной, поэтому срок переносится на 4 мая. Налог с материальной помощи надо платить не позднее 26 апреля. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 60.

Образец 60. Как отразить отпускные и материальную помощь, выданные в один день:

Источник: https://nalogypro.ru/help/pay/SwE_Aid.htm

Материальная помощь в 6-НДФЛ

Материальная помощь отражается в 6-НДФЛ по особым правилам. Они зависят от вида выплаты и ее размера. В статье мы рассказали, какую матпомощь в 6-НДФЛ показывают, и привели примеры заполнения.

Компания нашла ошибку в 6-НДФЛ и уточнила отчет: оштрафуют ли инспекторы

Какая материальная помощь не отражается в 6-НДФЛ

В расчете компаниям не нужно показывать материальную помощь, которая полностью не облагается НДФЛ (письмо ФНС от 01.11.2018 № ГД-4-11/[email protected]). Перечень таких выплат есть в статье 217 Налогового кодекса. Основные виды мы привели в таблице.

К примеру, не облагается НДФЛ матпомощь с связи со смертью родственника и прочими чрезвычайными обстоятельствами. Поэтому такую выплату не нужно включать ни в раздел 1, ни в раздел 2 формы 6-НДФЛ. Но есть ряд необлагаемых доходов, которые нужно показывать в 6-НДФЛ.

Виды матпомощи, которые не нужно показывать в 6-НДФЛ

№ п/п

Материальная помощь, не отражаемая в 6-НДФЛ

| 1 | Единовременная выплата членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи (абз. 2 п. 8 ст. 217 НК РФ) |

| 2 | Выплаты лицам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также членам семьи лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ) |

| 2 | Выплаты лицам, пострадавшим от террористических актов на территории РФ, а также членам семьи лиц, погибших в результате террористических актов на территории РФ (п. 8.4 ст. 217 НК РФ) |

Какая материальная помощь отражается в 6-НДФЛ

В отчете компании должны показать матпомощь, которая полностью либо частично облагается НДФЛ. Например, материальную помощь при рождении 6-НДФЛ показать нужно. Ведь она облагается НДФЛ в сумме, превышающий 50 тыс. руб. (п. 8 ст. 217 НК). Причем, необлагаемые выплаты в 50 тыс. руб. полагаются каждому родителю.

Если вы выплатили материальную помощь по другим основаниям, применяйте следующие правила. Начисляйте НДФЛ с выплат, превышающих 4000 руб. (п. 28 ст. 217 НК). Причем, необлагаемый лимит считайте нарастающим итогом с начала года. Когда компания может не считать НДФЛ

Допустим, вы выплатили работнику матпомощь в январе в сумме 3000 руб. Потом в августе выдали еще одну материальную помощь – 2000 руб. Первая матпомощь НДФЛ не облагалась, поскольку была меньше 4000 руб. с начала года. При выплате второй матпомощи нужно удержать НДФЛ. Ведь сумма помощи уже превысила 4000 руб. Сумма начисленного НДФЛ – 130 руб. [(3000 руб. + 2000 руб. – 4000 руб.) х 13%].

Как записать в 6-НДФЛ матпомощь

Раздел 1. Отразите выплату в том периоде, когда работник получил деньги. Укажите сумму материальной помощи в строке 020, необлагаемую часть – в строке 030. В строке 040 запишите начисленный НДФЛ, в строке 070 – удержанный НДФЛ.

Раздел 2. Включите выплату в раздел 2 формы 6-НДФЛ за тот период, к которому относится дата в строке 120.

В строках 100 и 110 запишите дату выплату, в строке 120 – крайний срок уплаты НДФЛ. В строке 130 укажите всю сумму выплаты, в строке 140 – удержанный налог. Ниже на примере смотрите, как отразить материальную помощь в 6-НДФЛ в разделе 2. Как оформить расчет по другим выплатам, которые могут быть в любой компании, разъяснили налоговики.

Пример. Как отразить материальную помощь в форме 6-НДФЛ

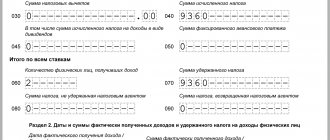

Организация выплатила 20 августа работнику матпомощь на лечение зубов в сумме 6000 руб. При выплате бухгалтер удержал НДФЛ 260 руб. [(6000 руб. – 4000 руб.) х 13%]. В форме 6-НДФЛ бухгалтер покажет выплату в расчете за 9 месяцев 2021 года.

В строке 020 покажет всю выплату 6000 руб., в строку 030 включит необлагаемую часть 4000 руб. В строках 040 и 070 отразит НДФЛ – 260 руб. Заполненный фрагмент раздела 2 смотрите ниже.

Материальная помощь 6-НДФЛ: пример заполнения

Важно: если выплатили материальную помощь в последний рабочий день отчетного периода, покажите выплату в разделе 2 формы 6-НДФЛ за следующий период (письма ФНС от 01.11.2018 № ГД-4-11/[email protected]).

Дело в том, что срок уплаты НДФЛ с материальной помощи – следующий рабочий день (п. 6 ст. 226 НК).

А если срок приходится на следующий квартал, выплату следует показать в разделе 2 формы 6-НДФЛ за следующий отчетный период.

Источник: https://www.gazeta-unp.ru/articles/52446-kak-otrazit-materialnuyu-pomoshch-v-6-ndfl-v-2021-godu

Ответственность

Налоговый агент может быть оштрафован в трёх случаях:

- Форма 6-НДФЛ не сдана в соответствующие органы.

- Отчётность сдана через несколько дней после конечного срока.

- В форме приведена недостоверная информация.

За каждый месяц просрочки сдачи придется выплатить штраф в размере 1000 рублей согласно пункту 1.2 статьи 126 НК РФ . Через 10 дней после просрочки ФНС может заморозить все финансовые операции и электронные денежные переводы. Каждый бланк с ошибочными сведениями обойдется в 500 рублей. Последней неприятности можно избежать, если вовремя подать уточненную ведомость с исправлением ошибок.

В качестве дополнительных мер наказания применяются административные штрафы размером до 500 рублей относительно руководства организации. За постоянные просрочки налоговики могут заморозить средства на банковском счёте налогоплательщика.