Есть ли разница при начислении НДФЛ по отпускным и по больничному?

В отчет 6-НДФЛ вносят суммы ежемесячных зарплат сотрудников, отпускных денег и больничных, а также указывают конкретные даты их перечисления. Зарплату начисляют через каждые 15 суток как минимум (ст. 136 ТК РФ).

Деньги на ежегодный отпуск и по листку нетрудоспособности (больничный) оплачивают в такие сроки:

- отпускные — не позднее 3 суток до ежегодного отпуска;

- по больничному — на протяжении 10 дней после получения от сотрудника листка нетрудоспособности. Вышеприведенные суммы перечисляют вместе со следующей ежемесячной зарплатой (п. 1 ст. 15 ФЗ № 255 от 29 декабря 2006 г.).

Помимо различий в сроках, для выплат на проведение отпуска и по больничному, согласно ст. 223, 226 НК РФ, устанавливают такие показатели:

- дату признания ежемесячных доходов, которые облагают НДФЛ. Этот день соответствует конкретному сроку выплаты ежемесячной зарплаты;

- день перечисления в ИФНС определенной суммы НДФЛ. Такой датой считают 28, 30 или 31 число того месяца, в котором начисляют ежемесячную зарплату.

Важно! НДФЛ с отпускных и по больничному удерживают не позднее последнего дня месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ). В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). В Разделе 2 отчета 6-НДФЛ эти деньги отражают не вместе с зарплатой, а в новой отдельной строке.

Статья 136 Трудового кодекса РФ «Порядок, место и сроки выплаты заработной платы»

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Статья 223 Налогового кодекса РФ «Дата фактического получения дохода»

Статья 226 Налогового кодекса РФ «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами»

Сроки перечисления в налоговую

Перечисление НДФЛ производится на основании платежного поручения.

Официальная дата уплаты подоходного налога с дохода в виде з/п является последний день расчетного месяца, за который была начислена з/п — п.2 ст. 223 НК РФ. Это же относится к оплате отпуска, так как они считаются частью зарплаты (ст. 136 ТК РФ).

Работодатель обязан перечислить НДФЛ с отпускных до окончания последнего дня расчетного месяца.

При этом датой фактического получения дохода выступает день выплаты денежных средств работнику — за 3 дня до начала отпуска.

Именно в этот день нужно удержать с начисленной суммы налог для последующего перечисления в конце месяца.

Пример определения срока уплаты:

Если организация выплачивает отпускные за 19 дней марта 2019 года (с 5 по 23 число), то окончательная дата перечисления НДФЛ будет 31 марта 2021 года.

Этот день является выходным, потому дата уплаты отодвигается до ближайшего рабочего — 2 апреля 2021 года.

Если работодатель не заплатит подоходный налог с отпускных вовремя как официально назначенный налоговый агент, то он будет оштрафован, размер штрафа составит 20% от неоплаченного налога. Основание – ст. 123 НК РФ.

Однако работодатель может подать заявление (просьбу) об уменьшении штрафа, основываясь на под.3 п. 1 ст. 112 Налогового кодекса «О смягчении ответственности».

Сроки уплаты и расчета НДФЛ с денег на отпуск

Для доходов, которые облагают НДФЛ, установлены конкретные даты расчета подоходного налога, его удержания и дальнейшего перечисления в ИФНС РФ. Подобный налоговый платеж начисляют, а потом перечисляют в инспекцию не позднее последнего дня месяца, в котором производились эти выплаты.

Читать так же: Компенсация за использование личного авто

При перечислении определенной суммы налога на доходы физлиц учитывают тот факт, на какой месяц приходится день выплаты отпускных денег. Это делают и при возникновении «переходящих» ежегодных отпусков, которые открывают в одном конкретном месяце, а закрывают — в другом.

На заметку! Отпускные за январь 2021 г., которые были перечислены на зарплатную карту в декабре 2021 г., указывали в разделе 1 формы-расчета 6-НДФЛ за 2021 год. Так, если отпускные были выплачены работнику 30 декабря, то в расчете 6-НДФЛ за год эту операцию нужно было указать только в разделе 1. А в разделе 2 данная выплата отражается при заполнении расчета за I квартал текущего года. Подобный порядок есть в письме ФНС от 05.04.17 № БС-4-11/[email protected]

Приказ ФНС России от 14.10.2015 N ММВ[email protected] «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме»

Ставка НДФЛ с отпускных

Работодатель при исчислении подоходного налога с отпускных руководствуется гл. 23 НК РФ. Ставки установлены ст. 224 НК РФ. Сумма удержанного налога зависит от статуса физического лица:

- в общем случае удерживается 13% от начисления;

- с нерезидентов (лиц, находящихся в РФ менее 183 дней в течение 12 месяцев подряд) — 30%, за некоторым исключением (например, для высококвалифицированных специалистов, экипажей судов, беженцев и переселенцев по госпрограмме действует ставка 13%).

При начислении НДФЛ сотруднику предоставляются вычеты, если он имеет на них право (необходимо письменное заявление от работника и документы, подтверждающие возможность их предоставления). В этом случае удерживаемая сумма может быть меньше.

Например, при применении стандартного вычета на детей до 18 лет налогом не облагается по 1400 руб. за первого и второго ребенка, по 3000 руб. за 3-го и следующих детей (действует с начала года до месяца, в котором доход превысит 350 тыс. руб.). Вычеты применяются не только к отпускным, а к сумме дохода за месяц в целом, т.е., включая зарплату, премии и т.п.

В какие сроки перечисляют деньги на отпуск в 2021 году

Согласно ст. 136 ТК РФ, отпускные выплачивают как максимум за 3 суток до начала ежегодного отпуска.

Пример

Мерчендайзер ООО «Лента» ушел в отпуск с 20 августа. Бухгалтер этого предприятия установил такую крайнюю дату выплаты денег на отпуск — 17, 18 и 19 августа.

Сотрудник отдела бухгалтерии отсчитал 3 календарных дня без учета дат начала отпуска и дня перечисления денежных средств. В итоге, эти деньги перевели на карту мерчендайзера 16 августа.

Привилегия оплачиваемого отпуска

Сотрудник, оформленный на основании трудового соглашения, имеет законное право претендовать на оплачиваемый отдых на протяжении 28 календарных дней. Работникам, чьи профессии официально признаны опасными или вредными для здоровья, полагается дополнительный отпуск, протяженностью от 7 дней.

Официальное планирование отпускного сезона начинается после прохождения 6-месячного порога непрерывного соблюдения договорных обязательств

Если существует необходимость воспользоваться правом на отпуск раньше установленного срока, при обоюдном согласии участников трудового соглашения это возможно. Разрешение работодателя на отпуск не требуется женщинам, планирующим декретный отпуск либо усыновившим ребенка, не достигшего возраста в 3 месяца.

Исполнителям, работающим в рамках гражданско-правовых соглашений, оплачиваемый за счет работодателя отпуск не положен.

Не позднее 3 календарных дней перед выходом сотрудника в отпуск работодатель обязан выплатить отпускное пособие. Сумма к оплате калькулируется с учетом среднего заработка сотрудника за 1 день. Полученную величину нужно умножить на число дней, которые работник проведет в отпуске. Выплата производится наличкой либо в виде перевода на банковский счет физлица.

Отражение денег на отпуск в расчете 6 НДФЛ

Отпускные не считают зарплатой или денежным иным вознаграждением за работу. Датой получения подобного дохода считают день, в который трудящемуся выплачивают такие деньги по факту — переводят на карточку или отдают через кассу (письмо Минфина РФ № 2187 от 26 января 2015 г., ст. 223 НК РФ).

В такое же время удерживают и НДФЛ с денег на отпуск. Это делают до конца определенного месяца выплаты конкретной суммы отпускных (ст. 226 НК РФ).

При оформлении унифицированного расчета 6-НДФЛ в Разделе 1 этого документа начисленную конкретную сумму отпускных объединяют с иными ежемесячными доходами. В Разделе 2 деньги на отпуск отделяют от зарплат (п. 4.2 Приложения № 2 из приказа ФНС РФ № 450 от 14 октября 2015 г.). В этой ситуации выделяют дополнительные строки, а потом заполняют их отдельно по каждой выплате.

Деньги на отпуск выплачивают независимо от даты начисления заработной платы. Эти деньги отражают в отдельных конкретных строках Раздела 2 формы 6-НДФЛ. Это делают по причинам:

- из-за несовпадения конкретной даты начисления ежегодных отпускных и ежемесячной зарплаты;

- при применении отдельного порядка перечисления сумм подоходного налога с денег на отпуск в один из таких дней — 28,30 или 31 число месяца.

Деньги на ежегодный отпуск выплачивают и вместе с ежемесячной зарплатой. Это делают при совпадении календарных конкретных, дней или, в частности, при оплате ежегодного отпуска с дальнейшим увольнением сотрудника.

Письмо Минфина от 26.01.2015 № 03-04-06/2187 «Об определении даты получения дохода в виде оплаты отпускных в целях НДФЛ»

Читать так же: Ответственность главного бухгалтера в 2021 году

Пример

Деньги на отпуск и зарплату перевели на зарплатную карточку рабочего 31 марта. Дата перечисления этих денег и день удержания НДФЛ совпали.

В этой ситуации, конкретную сумму налога с ежемесячной зарплаты уплачивают в рабочий понедельник или иной следующий день, а деньги на отпуск выдают уже 31 марта. Тогда в унифицированной форме 6-НДФЛ срок выплаты определенного размера отпускных и заработной платы указывают в отдельных конкретных строках Раздела 2.

Как заполняют платежное поручение

Уплату НДФЛ с отпускных указывают в платежном отдельном поручении. Это документ заполняют по правилам из приказа Минфина РФ № 107н от 12 ноября 2013 г. и на бланке по форме 0401060. В поле 101 указывают код 02. В поле 104 прописывают такой КБК — 182 1 0100 110.

Внимание! Конкретный код КБК находят в сервисе от Системы Главбух — на сайте www.1gl.ru/about/.

В поле 106 указывается тип платежа, а в поле 107 — срок, за который уплачивают НДФЛ. Например, при переводе в налоговую инспекцию конкретной суммы налога с отпускных денег за январь 2021 г. в поле 107 делают такую запись — МС.01.2021.

В полях 109 и 108 ставят нули. Поле 110 оставляют пустым.

Образец заполнения платежного поручения

Форма 0401060

Приказ Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

Как и где отражают переходящие отпускные и их суммы после перерасчета?

В расчете 6-НДФЛ отражают все виды ежегодных отпускных, в том числе и те, которые переходят на другой определенный месяц. Это делают таким образом:

- Сначала рассчитывают отпускные и конкретную сумму налога на доходы физлиц. Это делают в соответствии с определенными датами начислений и уплаты этих денег по факту;

- Полученные суммы прописывают в Разделе 1 расчета;

- Отражают выплату денег на отпуск в Разделе 2. В этом месте указывают дату перечисления этих денег и срок уплаты конкретной суммы НДФЛ с них.

Перерасчет ежегодных отпускных выполняют в 2 ситуациях:

- при указании неверных данных. В этой ситуации оформляют уточненный (дополнительный) отчет 6-НДФЛ, в который вносят достоверные сведения по деньгам на отпуск;

- при увольнении или при отзыве из ежегодного отпуска, а также при несвоевременном перечислении конкретных сумм отпускных. Изменения в размере подобных выплат и налога по ним заносят в конкретные строки расчета за тот месяц, в котором делают перерасчет.

Важно! Согласно письму ФНС России № 9248 от 24 мая 2021 г., сумму переходящих отпускных указывают в форме 6-НДФЛ по факту их выплаты, а не по сроку, в котором их начисляют.

Письмо Федеральной налоговой службы от 24 мая 2021 г. № БС-4-11/9248 “По вопросу заполнения формы 6-НДФЛ”

Пример оформления формы 6 НДФЛ

Ниже приведен пример правильного заполнения расчета 6-НДФЛ с отпускными.

В ООО «Титан» 2 рабочим выплатили такие деньги на ежегодный отпуск:

- 15 августа — 17 тыс. руб. При этом начислили НДФЛ в размере 2210 руб.;

- 22 августа — 23 тыс. руб. В этой ситуации подоходный налог равен 2990 руб.

За 9 мес. выплатили 2 млн руб. зарплаты, применили вычетов на 50 тыс. руб. Также, за этот период начислили НДФЛ в размере 253 500 руб., и удержали 230 500 руб. налога.

В этой ситуации в Раздел 1 унифицированной формы 6-НДФЛ выплаты на отпуск и вышеприведенные зарплаты 2 рабочих внесли в стр. 020 (2 млн. руб. + 23 тыс. руб. + 17 тыс. руб. = 2 млн. 40 тыс. руб.).

Читать так же: Недостача при инвентаризации

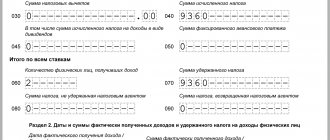

Сумму определенного начисленного НДФЛ указали в стр. 040 (2 990 р. + 2 210 р. + 253 500 р.= 258 700 р.), а размер удержанного подобного налога — в стр. 070 (2 990 р. + 2210 р. + 230 050 р.) = 235 700 р.).

В Раздел 2 отчета внесли соответствующие записи в нижеприведенные строки:

- стр. 100, 130 — указали дату выплаты рабочим ежегодных отпускных (15.08.2016), и их сумму (17 000 р.);

- стр. 110, 140 — внесли информацию о дне удержания начисленного подоходного налога (15.08.2016) и его размер (2210 р.);

- стр. 120 — указали дату перечисления определенной суммы налога в ИНФС (31.08.2016).

Таким же образом заполнили строки и по второй начисленной конкретной сумме НДФЛ:

- стр. 100, 130 — указали дату выплаты денег на отпуск второму работнику (22.08.2016) и их сумму (23 000 р.);

- стр. 110, 140 — дату удержания (22.08.2016) и размер НДФЛ (2990 р.);

- стр. 120 — дату уплаты НДФЛ (31.08.2016).

Внимание! При правильном оформлении унифицированной формы 6-НДФЛ, конкретную сумму отпускных вместе с ежемесячной зарплатой прописывают в Разделе 1. В Разделе 2 этого документа выплату на отпуск отделяют от иных различных доходов.

Когда уплачивается налог с «переходящих» отпусков

Дни отпуска могут разбиваться на разные периоды – нередко отдых начинается в одном месяце, а заканчивается в следующем. В любом случае НДФЛ с сумм, начисленных по таким «переходящим» отпускам, работодатель удерживает при выплате отпускных. В бюджет эта сумма перечисляется не позже последнего календарного дня того месяца, в котором выданы денежные средства сотруднику.

Пример

Отпуск водителя Смирнова, продолжительностью 14 календарных дней, начинается 28.09.2020 г. Первые 3 дня отдыха (с 28.09.2020 г. по 30.09.2020 г.), приходятся на сентябрь, остальные дни — на октябрь. Размер начисленных отпускных — 28600 руб., НДФЛ 13% — 3718 руб.

Отпускные на карту Смирнова компания перечислила до начала отпуска — 24.09.2020г. Работодатель должен перечислить удержанные 3718 руб. налога в бюджет до 30.09.2020 г. включительно.

Иногда случается, что сотрудник, в силу каких-либо личных обстоятельств, не выходит на работу по окончании отдыха, а просит продлить ему отпуск. Работодатель может пойти ему навстречу и согласиться на увеличение отпускного периода. В этом случае сроки уплаты НДФЛ по «переходящим» отпускным могут разойтись, если первая часть суммы будет начислена и выдана сотруднику в одном месяце, а вторая в другом. И налог в этом случае компания должна заплатить тоже двумя частями, в размере удержанной суммы НДФЛ с каждой выплаты.

Пример

Уборщица Степанова ушла в очередной отпуск на 14 календарных дней с 21.09.2020. Работодатель выплатил ей отпускные 17.09.2020, а 30.09.2020 перечислил удержанный с них НДФЛ в бюджет.

За 4 дня до окончания отпуска, 01.10.2020, Степанова написала заявление с просьбой продлить ей дни отдыха еще на неделю – до 11.10.2020г., в связи с семейными обстоятельствами. Работодатель согласился и в тот же день, 01.10.2020, перечислил ей отпускные еще за 7 календарных дней, удержав с них НДФЛ. Перечислить налог с октябрьских отпускных в бюджет следует не позже 02.11.2020, поскольку 31.10.2020 – это выходной день (суббота).

НДФЛ на компенсацию за пропущенный отпуск

При официальном увольнении определенного сотрудника с конкретной должности ему выплачивают компенсацию за неиспользованный (пропущенный) отпуск (ст. 127 ТК РФ). Сроком получения подобных денег считают день их получения по факту — на карточку или через кассу. Подобную выплату тоже облагают НДФЛ.

Важно! Компенсацию за пропущенный отпуск перечисляют вместе с ежемесячной зарплатой (ст. 140 ТК РФ). НДФЛ с компенсационной выплаты уплачивают в ИФНС РФ в тот день, который идет за крайней датой перечисления этих денег.

Компенсацию также указывают в унифицированной форме 6-НДФЛ. В Разделе 1 этого документа компенсационную сумму добавляют в стр. 020, а НДФЛ по этой выплате — в стр. 070 и 040.

Во 2 разделе отчета отпускную компенсацию указывают вместе с ежемесячной зарплатой сотрудника, которую выплачивают в тот же день. Причем, отдельные дополнительные строки (100 и 140) не создают.

Статья 127 Трудового кодекса РФ «Реализация права на отпуск при увольнении работника»

Статья 140 Трудового кодекса РФ «Сроки расчета при увольнении»

Ответственность работодателя за просрочку уплаты налога

При несвоевременном или частичном перечислении НДФЛ в налоговую инспекцию к работодателю применяют налоговые различные санкции, а виновных должностных лиц привлекают к административной или уголовной ответственности. Согласно ст. 123 НК РФ, налоговых агентов штрафуют на такую сумму — 20% от налога, которая подлежит удержанию и (или) перечислению.

Если при нарушении правил подсчета НДФЛ с отпускных не удержали 10% и более подобного платежа, то главного бухгалтера штрафуют на 5000–10 000 р.

Руководителя привлекают к административной ответственности в таких ситуациях:

- при самостоятельном ведении бухучета;

- при передаче бухучета сторонней специализированной организации — после заключения договора об аутсорсинге;

- при подписании письменного приказа о ведении бухучета главным бухгалтером.

Внимание! При установлении сотрудниками ИФНС РФ фактов умышленной неуплаты НДФЛ с отпускных, виновных должностных лиц привлекают к уголовной ответственности (ст. 199.1 УК РФ).

Статья 123 Налогового кодекса РФ «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов»

Статья 199.1 Уголовного кодекса РФ «Неисполнение обязанностей налогового агента»

Обязанности налогового агента

Отпускные облагаются НДФЛ аналогично налогообложению зарплаты:

- 13%: для работников, являющихся налоговыми резидентами РФ;

- 30%: для сотрудников, не принадлежих к разряду налоговых резидентов РФ.

Работодатель переводит НДФЛ в ИФНС по месту регистрации.

За невыполнение налоговых обязательств предусмотрены штрафные санкции.

Размер штрафа — 20% от суммы налога