Введен ли новый бланк справки 2-НДФЛ в 2021 году? Что изменилось? Как выглядит образец заполнения? Ответим на вопросы.

Также см:

- Обзор изменений по НДФЛ с 2021 года

- Новые сроки сдачи 2-НДФЛ в 2021 году

- Как сдавать отчеты по 2-НДФЛ в 2021 году: новые правила

Изменения 2021 года

Отчитываться по НДФЛ за год придется на месяц раньше. Крайний срок сдачи 2-НДФЛ в 2021 году перенесли на 1 марта. Прежде срок сдачи годовых отчетов был – не позднее 1 апреля.

Также новшество: сдать 2-НДФЛ на бумаге смогут только организации и ИП с численностью физлиц – получателей дохода за отчетный период до 10 человек включительно. Остальные должны будут представлять отчеты только в электронном виде. Прежде на бумаге можно было отчитаться, если количество получателей дохода менее 25 человек.

Еще нужно сказать, что с 2021 года упростили отчетность для организаций с несколькими обособленными подразделениями. Если подразделения либо организация и обособки находятся на территории одного муниципального образования, то с 2021 года можно выбрать одну ИФНС, куда отчитываться по НДФЛ и платить налог. Организация должна будет сообщить о своем решении в инспекцию до 1 января. Сейчас организации обязаны перечислять налог и представлять 2-НДФЛ по месту каждого подразделения.

Отчитаться по новым правилам надо будет уже за 2021 год.

Итоги

Данные раздела 2 6-НДФЛ отражают сведения, относящиеся только к последнему кварталу отчетного периода. Однако они должны увязываться с цифрами, попадающими в раздел 1, формируемый нарастающим итогом. При заполнении раздела 2 необходимо соблюдать ряд требований НК РФ, относящихся к правилам определения дат, отражаемых в 6-НДФЛ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бланк 2-НДФЛ в 2021 году

Сами формы отчетов по НДФЛ тоже скоро изменят. Справка 2-НДФЛ войдет в состав годового расчета 6-НДФЛ. Но формы объединят только с отчетности за 2021 год. Отчитаться по-новому надо будет не раньше 2022 года. Поэтому в 2021 году справку о доходах и суммах налога физического лица:

- для налоговой инспекции составляйте по форме 2-НДФЛ из приложения 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566,;

- для физлица – по форме из приложения 5. Эти формы применяют с 2019 года по доходам за 2021 год и последующие периоды.

Скачайте актуальные бланки:

Пример заполнения

В бухгалтерию ООО «Звери» поступило заявление от Снегирева Андрея Дмитриевича о выдаче ему справки о доходах за истекший 2018 год для подтверждения уровня заработка в банке. Справка 2-НДФЛ сотруднику за 2021 год будет заполняться в следующем порядке:

- Обозначается налоговый агент (работодатель). Для этой цели вводится наименование предприятия, его коды ИНН и КПП, код ОКТМО, проставляются контактные данные для связи.

- В разделе 2 бланк 2-НДФЛ для сотрудника 2021 будет содержать Ф.И.О. заявителя (работника – Снегирев Андрей Дмитриевич), его дату рождения, гражданство, ИНН и паспортные данные. О том, что идентификация физического лица производится именно по паспорту, свидетельствует код «21» в поле с кодом документа, удостоверяющего личность (все необходимые коды содержатся в приложениях к Порядку заполнения 2-НДФЛ — приложение № 2 к приказу ФНС № ММВ-7-11/[email protected]).

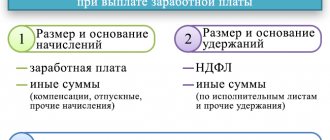

- В следующем блоке обозначается ставка налогообложения – 13%. Далее помесячно вводятся начисления в пользу работника с разбивкой на виды доходов. К примеру, сотруднику каждый месяц начислялась зарплата в сумме 35 800 руб. и премия в размере 10 800 руб. В июле Снегирев был в отпуске, сумма отпускных составила 33 650 руб. В этом случае справка 2-НДФЛ для сотрудника 2021 будет содержать коды 2000 (с суммами зарплаты), 2002 (для премии) и 2012 (по отпускным). Коды доходов и вычетов размещены в приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected] (ред. от 24.10.2017)

- Допустим, работник в 2021 году применял стандартный вычет на троих детей в возрасте до 18 лет (коды 126, 127, 128). Льгота была действительна в течение 7 месяцев, т.к. в августе был превышен накопительный лимит доходности (350 тыс. руб.). В разделе 4 новая справка 2-НДФЛ для сотрудников будет содержать обобщенные суммы примененных льгот за год – по 9800 руб. на первого и второго ребенка (1400 х 7 месяцев) и 21 000 руб. на третьего ребенка (3000 х 7 месяцев).

- Итоговые показатели доходности и сумм налога приводятся в 2-НДФЛ за 2021 год для сотрудников в разделе 5. Общий размер налогов вводится без учета льгот (суммируется все, что вошло в таблицу из раздела 3), налоговая база будет равна разнице между общим объемом доходов и примененными вычетами. НДФЛ указывается за год – исчисленный и удержанный, отправленный в бюджет.

- Руководитель предприятия заверяет заполненную справку своей подписью. Документ регистрируется работодателем в журнале выданных справок.

Образец заполнения 2-НДФЛ в 2020 году

Вам нужно определиться для чего вы готовите образец справки 2-НДФЛ в 2021 году: для ИФНС или для работника. В зависимости от этого будет отличаться и пример заполнения 2-НЛФЛ.

2-НДФЛ для сотрудника: пример заполнения

Выдавать всем работникам справки о доходах за прошедший год не надо. Вы должны выдать справку о доходах только по просьбе работника (п. 3 ст. 230 НК РФ).

Человек вправе попросить справку в любой момент и за любой период, а не только за год (п. 3 ст. 230 НК РФ). Если в апреле у вас просят справку о доходах за последние 6 месяцев, выдайте две: за весь прошлый год и за январь — март текущего.

Срок выдачи справки – три рабочих дня после получения заявления работника (Письмо Минфина от 21.06.2016 N 03-04-05/36096). Увольняющемуся сотруднику выдайте справку за текущий год в последний день работы (ст. 84.1 ТК РФ).

2-НДФЛ для ИФНС: пример заполнения

Срок сдачи 2-НДФЛ за 2021 год — не позднее 2 марта 2020 года.

Читать также

06.12.2019

Как его составить

При оформлении допускается использовать пример заявления для справки 2-НДФЛ или составить документ самостоятельно. Унифицированный бланк для обращения не утвержден, но рекомендуется придерживаться основных правил делопроизводства, использовать стандартные реквизиты:

- данные адресата и заявителя. Поскольку это внутренний документ, допускается указать должность руководителя (или главного бухгалтера, так как обращение подается в бухгалтерию), краткое наименование компании, должность, фамилию, имя, отчество работника. Адреса, контактные телефоны писать не обязательно;

- в центре обращения пишется наименование документа;

- в основной части достаточно указать «прошу выдать справку 2-НДФЛ для предоставления в налоговую инспекцию, банк, кредитную организацию и т.д.» без ссылок на нормативные акты;

- далее рекомендуется выразить согласие на передачу персональных данных, так как в процессе работы над бланком работодатель будет их использовать;

- подпись и дата — обязательные реквизиты, без подписи документ не имеет юридической силы, без даты невозможно установить сроки исполнения обязанности по предоставлению сведений (на это работодателю дается по ст. 62 ТК РФ три рабочих дня).

Образец заявления на справку 2-НДФЛ с работы

| Директору (или главному бухгалтеру) (наименование организации) от (должность) фамилия, имя, отчество заявителя Заявление Прошу предоставить информацию о доходах за ______ год на основании ст. 62 ТК РФ и гл. 23 НК РФ. Даю согласие на передачу данной организации запрошенных ею моих персональных данных в срок до _______ любым способом. Подпись, расшифровка Дата |

Образец заявления о предоставлении справки 2-НДФЛ

Заполнение общей части справки о доходах 2-НДФЛ

| ПОЛЕ | КАК ЗАПОЛНЯТЬ |

| ИНН КПП | Организации указывают идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно свидетельству из налоговой. Физические лица – налоговые агенты –только ИНН из свидетельства о постановке на учет в налоговом органе физлица по месту жительства на территории РФ. Если справку сдаёт организация с обособленными подразделениями, после ИНН указывает КПП по месту нахождения организации по месту нахождения обособки. На практике может произойти закрытие обособленного подразделения. Как заполнять 2-НДФЛ в этом случае, есть отдельное разъяснение ФНС России в КонсультантПлюс: Федеральная налоговая служба в связи с поступающими запросами организаций – налоговых агентов в отношении представления сведений о доходах физических лиц и суммах налога на доходы физических лиц по форме 2-НДФЛ (далее – справки по форме 2-НДФЛ) и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее – расчет по форме 6-НДФЛ), в случае ликвидации (закрытия) обособленного подразделения организации, сообщает следующее. |

| Номер справки | Уникальный порядковый номер в отчетном налоговом периоде, присваиваемый налоговым агентом. При сдаче корректирующей либо аннулирующей справки налоговым агентом взамен ранее сданной указывают номер первичной. При сдаче корректирующей либо аннулирующей справки правопреемником налогового агента – номер ранее представленной справки налоговым агентом. |

| Отчетный год | Налоговый период, за который составлена справка |

| Признак | Указывают:

В результате технической ошибки НДФЛ по уволившемуся работнику может быть удержан не полностью, а справка 2-НДФЛ на него уже сдана в налоговую. Нужно ли после налогового периода подать сразу две справки о доходах на него? Об этом смотрите в КонсультантПлюс: Исполнение организацией обязанности по сообщению о невозможности удержать налог и сумме налога в соответствии с п. 5 ст. 226 НК РФ не освобождает организацию от обязанности представить сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов в соответствии с п. 2 ст. 230 НК РФ. |

| Номер корректировки | Указывают:

Справку о доходах физлица, которому произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляют в виде корректирующей справки. В форме аннулирующей справки заполняют заголовок, а также показатели раздела 1, указанные в представленной ранее справке. Разделы 2 и 3, а также Приложение не заполняют. Образец правильного заполнения аннулирующей справки по форме 2-НДФЛ есть в КонсультантПлюс: ООО “Альфа” при сдаче справок за 2021 г. допустило ошибку: справка в отношении И.И. Иванова, работающего в обособленном подразделении организации, была представлена в налоговый орган по месту нахождения головного офиса. ООО “Альфа” подает в эту инспекцию аннулирующую справку 2-НДФЛ, чтобы отменить ошибочно представленные сведения. |

| Представляется в налоговый орган (код) | Четырехзначный код ИФНС, в которую налоговый агент сдаёт справку о доходах. Первые 2 цифры – это код региона, а вторые две – номер инспекции ФНС России в регионе. |

| наименование налогового агента | При сдаче справки налоговым агентом – юрлицом либо обособленным подразделением указывают сокращенное наименование (в случае отсутствия – полное) организации согласно ее учредительным документам. Если правопреемником, то наименование реорганизованной организации либо её обособленного подразделения. При сдаче физлицом, признаваемым налоговым агентом, указывают полностью без сокращений фамилию, имю, отчество (при наличии) – в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии – через дефис. |

| Форма реорганизации (ликвидация) (код) | Указывают код в соответствии с Приложением № 2 к Порядку:

Обязательно для заполнения при заполнении поля «Признак» значением 3 или 4. |

| ИНН/КПП реорганизованной организации | Соответственно ИНН и КПП реорганизованной организации или её обособленного подразделения. Если 2-НДФЛ подаёте не за реорганизованную организацию, поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» не заполняют. Обязательно для заполнения при заполнении:

|

| Код по ОКТМО | Код муниципального образования, на территории которого находится организация или обособленное подразделение. Коды по ОКТМО содержит Общероссийский классификатор территорий муниципальных образований ОК 033-2013 (ОКТМО). В свободных знакоместах справа от значения кода (если он имеет 8, а не 11 знаков) никакие символы не проставляют. ИП, частные нотариусы, адвокаты и др. специалисты частной практики, признаваемые налоговыми агентами, указывают код ОКТМО по месту жительства. ИП, признаваемые налоговыми агентами, которые состоят на учете по месту деятельности в связи с применением ЕНВД или ПСН, в отношении своих наемных работников указывают код ОКТМО по месту своего такого учета. Правопреемник налогового агента указывает код ОКТМО по месту нахождения реорганизованной организации или её обособленного подразделения. |

| Телефон | Телефонный код города и номер контактного телефона налогового агента, по которому в случае необходимости может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента. |

Как видно, есть ряд особенностей заполнения справки 2-НДФЛ при реорганизации. Все они в доступной форме перечислены в КонсультантПлюс:

Правопреемник представляет справки с признаком “3” или “4”, когда нужно отчитаться за реорганизованную организацию (п. 2.7 Порядка заполнения справки 2-НДФЛ).

Читать полностью.

Зачем нужна справка 2 НДФЛ?

Такая справка выступает основой подтверждения дохода работника. Также в справке отображается вся информация об отчислениях, которые являются обязательными.

В процессе оформления кредита требуют, чтобы клиент предоставил справку в качестве обеспечения кредита. Таким образом, банк проверяет платежеспособность клиента.

В процессе оформления вида на жительство, визы, социальной помощи или же налогового вычета, справка считается одним из основных документов.