Плательщики

По ст. 246 НК РФ, налогоплательщиками в данном случае являются российские и иностранные организации при условии, что они осуществляют предпринимательскую деятельность через открытые на территории РФ представительства.

Однако юрлица, перешедшие на упрощенные режимы (УСН, ЕНВД, ЕСХН), от этой повинности освобождены. В этом и есть смысл упрощенной системы: уплачивается только один, единый сбор.

Если основной режим совмещается с ЕНВД, налог уплачивается с суммы прибыли, полученной на ОСНО.

В ст. 246 и 246.1 НК РФ указаны и иные лица, освобожденные от данного сбора, но они ограничены признаком участия в спецпроектах (Сколково).

Когда платить налог на прибыль в 2018 году

Порядок уплаты авансовых платежей по налогу на прибыль зависит от величины выручки компании за четыре квартала, предшествующие отчетному (п. п. 2, 3 ст. 286 НК РФ). Например, для того чтобы понять, как платить авансовые платежи в I квартале 2021 г., надо посмотреть сумму выручки за I – IV кварталы 2021 г. Если выручка не превышает 60 млн руб., вы платите только квартальные авансовые платежи.

Если выручка больше 60 млн руб., вы можете платить (Письмо Минфина от 03.03.2017 N 03-03-07/12170):

- или квартальные и ежемесячные авансовые платежи в течение квартала;

- или ежемесячные авансовые платежи исходя из фактической прибыли, в этом случае декларация подается ежемесячно (п. 3 ст. 289 НК РФ).

Сроки уплаты авансовых платежей в 2021 г. приведены в таблице (п. 7 ст. 6.1 НК РФ).

| За какой период уплачиваются авансовые платежи | Способ уплаты авансовых платежей | |

| Квартальные и ежемесячные в течение квартала | Только квартальные | |

| январь | 29.01.2018 | – |

| февраль | 28.02.2018 | – |

| март | 28.03.2018 | – |

| I квартал | 28.04.2018 | 28.04.2018 |

| апрель | 28.04.2018 | – |

| май | 28.05.2018 | – |

| июнь | 28.06.2018 | – |

| Полугодие | 30.07.2018 | 30.07.2018 |

| июль | 30.07.2018 | – |

| август | 28.08.2018 | – |

| сентябрь | 28.09.2018 | – |

| 9 месяцев | 29.10.2018 | 29.10.2018 |

| октябрь | 29.10.2018 | – |

| ноябрь | 28.11.2018 | – |

| декабрь | 28.12.2018 | – |

Налог за 2021 г. надо уплатить не позднее 28.03.2018, а за 2018 г. – не позднее 28.03.2019.

Значения

По каким КБК платить налог на прибыль за 2021 год? Рассмотрим подробно в таблице, так как значения зависят от вида прибыли, и их достаточно много.

| Платеж | Бюджет | Основное обязательство, КБК | Пени, КБК | Штраф, КБК |

| Сумма налога, исчисленная всеми субъектами, кроме консолидированных групп (основной КБК изменен Приказом № 26н) | Федеральный (ФБ) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| -//- | Региональный (РБ) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Фискальный платеж для консолидированных групп (основной) | ФБ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| -//- | РБ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Платеж на прибыль международных холдинговых компаний (Приказ № 26н) | ФБ | 182 1 0100 110 | ||

| -//- | РБ | 182 1 0100 110 | ||

| Фискальные платежи с доходов иностранных организаций, не связанных с деятельностью на территории РФ через свои постоянные представительства | ФБ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Обязательства по налогам при выполнении соглашений о разделе продукции, если дата их заключения — ранее 21.10.2011 | ФБ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Доходы российских организаций в виде дивидендов от участия в российских организациях | ФБ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Обязательные транши с доходов иностранных компаний в виде дивидендов от участия в российских организациях | ФБ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Платежи в бюджет с дивидендов от иностранных компаний в пользу российских организаций | ФБ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Фискальное обременение с процентов, полученных по государственным и муниципальным ценным бумагам | ФБ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налоговые транши с процентов по облигациям российских компаний (этот код введен только в 2021 году) | ФБ | 182 1 0100 110 | 1 0100 110 | 1 0100 110 |

| Бюджетные обязательства по ННПО с прибыли контролируемых иностранных организаций | ФБ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

Эти же коды используются и для перечисления авансовых платежей.

Дата уплаты налога

Налоговый период составляет календарный год.

Отчетные периоды:

- квартал;

- 6 месяцев;

- 9 месяцев.

Декларацию по налогу передают в инспекцию ФНС по истечении года, отчетных периодов. Для фирм, подсчитывающих авансовые платежи каждый месяц, периодами отчета признаны 1, 2 или 3 месяца. Авансовые месячные оплаты вносят 28 числа каждого месяца.

Поквартальная оплата закреплена за организациями:

- с ежеквартальной выручкой не более 15 млн рублей за 4 квартала подряд;

- НКО, не получающие прибыль;

- зарубежные фирмы, с официальными представителями в России;

- организации с финансированием из госбюджета.

Ежеквартальная оплата — 28 числа месяца, последующего от завершения квартала. Для оплаты сбора создают 2 платежных поручения в разные уровни бюджетов. Оплату распределяют в бюджеты:

- федерального уровня — 3%;

- регионального уровня —17%.

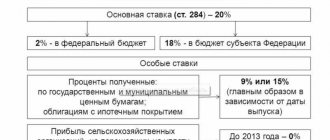

Ставка налога составляет 20% от прибыли.

Дата оплаты налога в 2021 году

Срок подачи деклараций и оплаты налога — 28 число по окончании отчетного периода.

Фирмы, уплачивающие авансы раз в квартал, делятся на 2 вида:

- те, кто оплачивает, рассчитывает сумму помесячно с разбивкой на 3 равные части;

- те, кто однократно по окончании квартала оплачивает аванс.

Таким образом, крайний срок уплаты — 28 число для всех налогоплательщиков.

Дата уплаты налога в 2021 году

Дата уплаты налога в 2021 не изменена и приходится на 28 число по окончании отчетного периода.

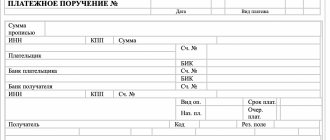

Оформление платежного поручения

КБК для уплаты налога на прибыль указывается в 104 поле платежки. Коды бюджетной классификации устанавливаются федеральным органом власти и действуют на территории всей страны, на 2021 год они утверждены Приказом Минфина № 132н от 08.06.2018. Другие реквизиты можно уточнить на официальном сайте ФНС, определив предварительно налоговую инспекцию по месту учета плательщика. Эти реквизиты разные для разных юрлиц, это необходимо учитывать при использовании образцов платежек.

Уплата налога на прибыль в 2021 году: ставки

Общая ставка налога на прибыль составляет 20% в 2021 году (п. 1 ст. 284 НК РФ):

- 3% зачисляются в федеральный бюджет;

- 17% зачисляются в региональный бюджет. Законом субъекта РФ эта ставка может быть снижена для отдельных категорий налогоплательщиков до 12,5%.

Для некоторых видов доходов и некоторых категорий организаций НК РФ установлены пониженные ставки налога на прибыль. Для некоторых – нулевая ставка.

Ставка налога на прибыль с дивидендов составляет:

- 13%, если они выплачиваются российской организации (пп. 2 п. 3 ст. 284 НК РФ);

- 0%, если на дату принятия решения об их выплате российская организация, которой вы перечисляете дивиденды, владеет как минимум половиной вашего уставного капитала не менее 365 дней подряд;

- 15%, если они выплачиваются иностранной компании (пп. 3 п. 3 ст. 284 НК РФ).

Трудности при перечислении

Невыполнение обязательств по перечислению по любым причинам станет основанием для начисления пени. При допущении ошибки в КБК деньги не пропадают, они переходят в разряд невыясненных платежей в Казначействе. Если указан код для другого платежа, по нему образуется переплата. При сверке с налоговой это можно легко обнаружить. Для зачисления средств по нужным реквизитам необходимо обратиться с соответствующим заявлением в ИФНС.

Обычно при исправлении ошибки налоговая сразу же аннулирует пени, ведь средства перечислены в Казначейство, то есть в бюджет, и обязательство выполнено, дата перечисления не меняется. Если налоговая продолжает требовать уплату пени, ее решение можно обжаловать в суд. Практика показывает, что это действенный метод.

Пример расчета налога

Как посчитать налог на прибыль и распределить его по нужным КБК, лучше всего иллюстрирует числовой пример. Предположим, что за полугодие 2021 года компания имеет следующие показатели (тыс. руб.):

- 1500 – выручка;

- 950 – себестоимость;

- 15 – внереализационные доходы;

- 35 – внереализационные расходы.

Соответственно налоговая база составит 530 тыс. руб. (1500 + 15 – 950 – 35).

Общая сумма налога за полугодие составляет 106 тыс. руб. (530 х 20%), в том числе:

- 15,9 тыс. руб. (530 х 3%) – федеральный бюджет;

- 90,1 тыс. руб. (530 х 17%) – региональный бюджет.

Если компания уплачивала авансовые платежи, то их нужно вычесть и оплатить в бюджеты с соответствующими КБК.

Самый верный способ уберечь компанию от проблем из-за неверно перечисленных налогов – перейти накомплексный бухгалтерский аутсорсинг в 1С-WiseAdvice. Гарантируем, что у вас никогда не возникнет:

- ошибок в КБК;

- необходимости обращений в ИФНС для возврата переплаты, уточнения платежа и прочих временно лишающих оборотных средств моментов, связанных с неправильным КБК в платежке.

У нас формирование налоговых платежек проходит многосторонний контроль, в том числе при помощи использования специальных программ.

КБК для уплаты пеней по страховым взносам на 2021 год

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Коды, пени и штрафы

Что из себя представляют КБК налога на прибыль 2021 года? Это наборы из 20 цифр, которыми «шифруются» необходимые данные. Скажем. 3 первых цифры — это так называемый административный раздел, они говорят о том, куда должны быть направлены средства:

- в ПФ РФ — 392;

- в ФНС — 182;

- в ФОМС — 393.

Дальше идут цифры, обозначающие вид дохода, показывающие, откуда он идет, каково назначение платежа и иные его особенности.

Помимо собственно налогов в соответствующих таблицах мы видим коды и для штрафов и пеней. Пени — это начисления за каждый день просрочки оплаты. Штрафом называют единовременное денежное взыскание. Взимается он однократно, за грубые нарушения сроков оплаты. Если налоговая служба наложила на организацию или предпринимателя пени или штраф, в платежке надо указывать соответствующий КБК.

КБК для взносов ИП на 2021 год

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП работает одновре-менно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет. И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода.

Ошибки при уплате налога, как их избежать

В случае, если налог на прибыль был перечислен на неверное КБК, то по налогу возникнет недоимка, которую обнаружит налоговая инспекция и выставит вам требование с пеней по просрочке. Данное уведомление обычно приходит в личный кабинет налогоплательщика, а также отображается в 1С бухгалтерии, если настроена связь с ИФНС. В нем устанавливается срок, в который необходимо погасить пеню. Ваши действия:

1.Первым делом необходимо поехать в инспекцию и написать заявление по поводу неверно указанного КБК и указать верное, куда необходимо зачислить данный налог

2.Затем уплатить пеню, внимательно опять таки указав КБК

3.В случае, если по пене возникнет просрочка, налоговая вправе выставить следующее требование, только уже банку, на блокировку счета. Блокировка происходит двумя путями:

- Блокируется полностью счет, но это, как правило, бывает когда организация должна по основному налогу

- Либо на определенную сумму долга, то есть пени, тогда в пределах остальных средств можно работать

4.Банк обязан списать с вас пени и как они дойдут до ИФНС блокировка будет снята

Чтобы не допускать подобных оплошностей и лишней беготни, заранее проанализируйте когда и по какому КБК необходимо перечислять налог. Проштудируйте изменения в законодательстве, дабы избежать никому ненужных ошибок.

КБК для уплаты штрафов по страховым взносам на 2021 год

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК для уплаты страховых взносов на 2021 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом № 86н от 06.06.2019 г.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |