Главная / ДЕТСКИЕ ПОСОБИЯ И ЛЬГОТЫ

Назад

Опубликовано: 27.03.2020

Время на чтение: 2 мин

0

634

Отчисление подоходного налога – прямая обязанность каждого трудоустроенного гражданина РФ. Налог взимается практически со всех выплат, предоставляемых сотруднику. Исключением является только выплата ряда пособий, осуществляемая государственными структурами. К ним относится и выплата, полагающаяся женщинам при выходе в отпуск по беременности и родам (БиР). Разбираемся, снимают ли НДФЛ с пособий по БиР и другим выплатам, связанным с рождением и уходом за ребенком.

- 1 Социальные гарантии будущим мамам: понятие декретных выплат

- 2 Оплата декретного отпуска

- 3 Облагается ли НДФЛ пособия по беременности и родам?

- 4 Удержание налога с пособия по уходу за малышом до 1,5 лет

Что такое декретный отпуск

Согласно трудовому законодательству, забеременевшая работница имеет право не выходить на работу за семьдесят дней до родов и еще семьдесят дней после них. За период пребывания дома ей будет начислено пособие, и называется такой временной промежуток декретом или отпуском по беременности и родам, если говорить официальным языком.

Само собой разумеется, что руководителей предприятий при произведении расчетов интересует, удерживается ли НДФЛ с декретных, а также прочие налоги и взносы. Тот же вопрос, безусловно, волнует и сотрудниц, уходящих на отдых, – ведь куда приятнее получить на руки всю начисленную сумму полностью, без всяких вычетов.

Нюансы выплат НДФЛ

Какие нюансы следует знать, чтобы безошибочно рассчитывать и производить выплаты НДФЛ? Специалисты советуют обращать внимание на следующие моменты:

- Налоговый отчетный период составляет 1 год – НК, статья № 216 и статья № 55, пункт 1.

- После завершения отчетного периода для исчисления НДФЛ необходимо определить:

- налоговую базу;

- величину суммы налога, подлежащую уплате.

- Плательщики имеют полное право на применение налоговых вычетов – НК, статьи № 218-221.

- Для тех, кто проводит исчисления самостоятельно, обязательным является подача декларационной документации в местную налоговую службу – НК, статьи № 227-229.

- Для налоговых агентов разработаны специальные документы-формы, в которые вносятся все необходимые сведения о рабочих и их доходах – НК, статьи № 24 (пункт 4) и № 230 (пункт 2).

Что такое подоходный налог?

Подоходным называют налог, которым облагаются денежные суммы, получаемые физическими лицами и признаваемые их доходом. Все выплаты по трудовому договору в виде оплаты труда подлежат обязательному обложению НДФЛ.

Как рассчитать декретный по беременности и родам, можно посмотреть здесь.

Ставка НДФЛ, которая применяется к зарплате и связанным с ней выплатам, составляет 13 процентов.

При расчете зарплаты бухгалтер считает от начисленной суммы 13%, отнимает полученную сумму налога, на руки работнику выдается заработок за минусом НДФЛ.

Кроме НДФЛ, выплаты по оплате труда облагаются также страховыми взносами. Но в отличие от НДФЛ взносы начисляются сверх суммы дохода и уплачиваются из средств работодателя. Подоходный налог ложится на плечи физического лица, работодатель лишь выполняет функцию налогового агента — посредника, который удерживает и перечисляет денежные средства в бюджет.

Данным видом налога облагаются зарплата, отпускные, премии, компенсации отпуска, оплата больничных листов по болезни. Что касается выплат за декретный отпуск (по беременности и родам и по уходу за ребенком), то тут действуют другие правила.

Нужно ли удерживать с декретного пособия или нет?

Облагается или нет пособие по больничному листу по беременности и родам, прописано в п.1 ст.217 НК РФ. В этой статье перечислены необлагаемые доходы физлиц, в их число попадают и декретные выплаты.

Расчет декретных бухгалтером производится после получения от беременной работницы заявления на отпуск и больничного листа. Срок для расчета и назначения выплаты составляет 10 календарных дней. О порядке и сроке выплаты декретных

Какими налогами облагается больничный лист?

Больничный лист – это документ строгой отчетности. Оформляется при наличии серьезных нарушений в здоровье человека. Причина выдачи документа о нетрудоспособности напрямую влияет на размер пособия.

Данные начисления не являются оплатой туда, так как профессиональная деятельность не была осуществлена.

По больничному листу производятся:

- расчеты по временной нетрудоспособности;

- пособие беременным, а также родившим женщинам.

При выдаче документа из-за травмирования, болезни, по уходу за нуждающимся членом семьи, начисляемые денежные компенсации облагаются налогом на доходы физических лиц. Удерживается он со всей начисленной суммы.

Перед тем, как выдать пособие на руки, из него удерживают НДФЛ, а сотрудник получает компенсацию за его вычетом. Другие удержания с больничного не делаются. Из суммы компенсации по беременности и родам не высчитываются никакие удержания, так как это закреплено законодательством

. Страховыми взносами все выплаты по нетрудоспособности не облагаются.

Декретный отпуск и налоги

По законодательству любой денежный доход облагается налогом. А облагаются ли на налоговым сбором доходы физических лиц (сокращенно — НДФЛ), выплаченные в качестве декретных отпускных? Работниц и их работодателей безусловно интересует вопрос, а будет ли произведены определенные налоговые поборы с пособия по беременности и родам?

Конечно же, никому не хочется, чтобы эти деньги вычитались органами власти. Женщины желают получить все выплаты без всяких вычетов, уменьшающих общую сумму отпускных. В связи с этим возникает вопрос: «Если все же налоговые поборы обойти нельзя, как их можно уменьшить»?

На такие вопросы лучше всего ответит квалифицированный юрист, но в данном случае в некоторые тонкости можно вникнуть самостоятельно, тем более что законодательные нормы довольно четко прописывают, что происходит с отпускными, облагаются они налогом или нет. В любом случае ответ на вопрос, облагаются ли они налогом однозначен — удержание НДФЛ с декретных недопустимо. Пособия по беременности не облагаются налогом, поскольку это противоречит закону.

Несмотря на то, что НДФЛ с декретных взимать незаконно, но бывают случаи, когда налогообложение денежных выплат, получаемых в декрете, все же произошло. Если, несмотря на все это, бухгалтер на предприятии удержал определенную сумму в качестве налога, она впоследствии должна быть возвращена работнику. Чтобы вернуть деньги, работник или служащий организации должен написать письменное заявление на имя руководителя фирмы или бухгалтера, после чего женщине вернут полагающиеся деньги.

Вопрос об удержании налога с рассматриваемых пособий напрямую привязан к вопросу расчета этих выплат, начисляемых беременной женщине, оформляемой в декрет. Согласно существующему закону, от НДФЛ фактически освобождены все пособия, которые предоставляются от самого государства.

Единственное исключение составляют налоги, направленные на дотации по временной невозможности осуществлять трудовую деятельность. То есть, исключение составляют периоды нахождения на вынужденном больничном с болеющим ребенком. В отличие от других выплат, декретные не облагаются никакими налогами еще потому, что эти пособия полностью предоставлены государством.

Назначение пособия по беременности

При расчете пособия, связанного с беременностью и предстоящими родами, работодатель должен ориентироваться на такие нормативно-правовые документы:

- ТК РФ (ст. 255);

- Закон от 29.12.2006 г. № 255-ФЗ <�Об обязательном соцстраховании по болезням и материнству>;

- приказ авторства Минздравсоцразвития от 23.12.2009 г. под № 1012н с Правилами выдачи пособий на детей.

Работодатель выводит сумму рассматриваемого пособия на основании усредненного дневного заработка за последние 2 года. При этом двухлетний период отсчитывают назад не от месяца открытия листка нетрудоспособности, а от года, в котором работница уходит в декрет. При отсутствии сведений о заработке в предшествующих периодах необходима справка о доходах от прежних работодателей.

Если сотрудница не сможет предоставить справку, в расчете будут учтены все дни, но не будет дохода в некоторых промежутках. За счет этого сумма пособия окажется заниженной.

При запоздавшем предъявлении справки о доходах работодатель делает перерасчет пособия и доплачивает разницу между первоначальным и корректировочным расчетом. После произведенной выплаты декретчице на сумму перечисленных средств субъект хозяйствования может уменьшить свои обязательства по социальным страховым взносам.

Назовём некоторые особенности выведения суммы пособия:

- при расчете пособия необходимо сравнивать среднедневной доход с минимальными и максимальными пределами, установленными для используемых в вычислениях годах;

- за основу в расчетах можно принимать заработки, не превышающие предельную величину дохода, на которую начисляют страховые взносы в соответствующем календарном году;

- при существенной разнице между среднемесячным пособием и усредненным заработком в последний год (не в пользу пособия) работодатель имеет право произвести доначисление: источником финансирования основной суммы по больничному листу будут средства ФСС, а доплату сделает работодатель из собственных ресурсов.

Являются ли декретные выплаты доходом

Выплата пособия по беременности относится к доходам физлица исходя из общего смысла ст.208 и 209 НК РФ. С точки зрения бухгалтерии такой платеж является разновидностью больничного.

При расчете пособия по беременности используется средний суточный заработок. Благодаря этому размер выплаты зависит от продолжительности больничного. Так, если он меньше 140 дней по инициативе сотрудницы, то она получит меньше декретных по больничному (но больше зарплаты по действующей ставке).

Как определяется суточный заработок:

- Сложите все доходы сотрудницы за последние 2 календарных года. Сюда входят платежи, с которых платились страховые взносы по временной нетрудоспособности и в связи с материнством.

- Рассчитайте сумму календарных дней за 2 года. Из него должно вычитаться количество дней-исключений.

- Разделите показатель из первого пункта на показатель из второго.

Какие дни вычитаются:

- обычный больничный, больничный по БИР, по уходу за ребенком;

- дни освобождения от трудовой деятельности при сохранении заработка без выплаты с него взносов во внебюджетные фонды.

Рассмотрим на примере:

Щербакова Светлана работает в и уходит на больничный с 1 февраля на 140 дней. В 2021 году ее зарплата составляла 20 000 руб. В 2021 году провели индексацию и с 1 января зарплата равнялась 25 000 руб. В 2021-ом она получила повышение и зарплата с января выросла до 35 000. За последние 2 года Щербакова брала больничный 5 раз – 7, 4, 10, 3 и 9 дней.

Расчет:

- Все доходы: 20 000 × 12 + 25 000 × 12 = 540 000.

- Период: 365 × 2 – (7 + 4 + 10 + 3 + 9) = 697.

- Суточный заработок: 540 000 / 697 = 775.

- Величина выплаты по больничному листу: 775 × 140 = 108 500 руб.

Важно! При расчете пособия по БИР учитывайте минимальную и максимальную сумму выплаты, а также расчет исходя из МРОТ для сотрудниц, у которых не было доходов за последние 2 года.

Социальные гарантии государства

Рождение детей всегда связано с немалыми материальными расходами и физическими затратами. Как бы ни был желанен ребенок, родителям не всегда удается всё спланировать заранее и достойным образом подготовиться к этому значимому событию. Очевидно, что дополнительная помощь никогда не будет лишней.

В РФ беременность и материнство находятся под особым вниманием со стороны государства. В рамках соцобеспечения предусмотрены такие матвыплаты:

- пособие по беременности и родам (ПБР);

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком.

Нормативно-правовое регулирование отношений по назначению пособия по беременности и родам

Работницы организации (застрахованные лица) получают страховое обеспечение в виде пособия по беременности и родам (п. 2 ч. 1 ст. 1.4, п. 1 ч. 1, ч. 2 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” (закон № 255-ФЗ)).

Назначение и выплата осуществляются страхователем (работодателем) по месту работы застрахованного лица (работницы) (ч. 1 ст. 13 закона № 255-ФЗ).

Для этого работница предоставляет листок нетрудоспособности, выданный медицинской организацией в соответствующем порядке и по установленной форме (ч. 5 ст. 13 закона № 255-ФЗ).

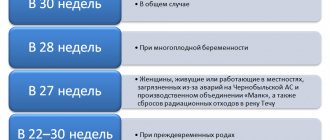

В общем случае женщинам по их заявлению и на основании предоставленного листка нетрудоспособности предоставляются отпуска продолжительностью 140 календарных дней (70 дней — до родов, 70 дней — после). Производится выплата пособия по государственному социальному страхованию в установленном федеральными законами размере. Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, фактически использованных ею до родов (ст. 255 Трудового кодекса РФ, ч. 1 ст. 10 закона № 255-ФЗ, ст. 7 Федерального закона от 19.05.1995 № 81-ФЗ “О государственных пособиях гражданам, имеющим детей”).

Пособие назначается в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами (листком нетрудоспособности), а его выплата осуществляется работодателем в ближайший после назначения пособия день, установленный для выплаты заработной платы (ч. 1 ст. 15 закона № 255-ФЗ, п. 14, 18, пп. «а» п. 16 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденных приказом Минздравсоцразвития России от 23.12.2009 № 1012н (Порядок)).

Вся декретная сумма, рассчитанная в соответствии с законодательством, выплачивается за счет средств бюджета ФСС РФ (что следует из ч. 1 ст. 3 закона № 255-ФЗ, пп. «а» п. 17 Порядка).

На сумму выплачиваемых средств уменьшается сумма уплачиваемых организацией страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (п. 2 ст. 431 Налогового кодекса РФ, ч. 2 ст. 4.6 закона № 255-ФЗ).

Кроме того, женщины, вставшие на учет в медицинских организациях в ранние сроки беременности (до 12 недель), вправе получить единовременную выплату (дополнительно к рассчитанной), которая является одним из видов страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ст. 9, абз. 3 ч. 1 ст. 3 Федерального закона от 19.05.1995 № 81-ФЗ, п. 19 Порядка, п. 3 ч. 1 ст. 1.4 закона № 255-ФЗ).

Единовременная выплата женщинам, вставшим на учет в медицинских организациях в ранние сроки, назначается и выплачивается по месту назначения и выплаты пособия по беременности и родам. Для этого работница должна предоставить организации заявление о назначении, справку из женской консультации либо другой медицинской организации, поставившей женщину на учет в ранние сроки (п. 5, 21, 22 Порядка).

ВАЖНО!

С 01.02.2021 размер единовременной выплаты женщинам, заранее вставшим на учет в медицинских организациях, составляет 675,15 руб.

Выплата тоже производится за счет средств ФСС РФ (абз. 2 ч. 1 ст. 4 закона № 81-ФЗ, ч. 1 ст. 3 закона № 255-ФЗ, п. 23 Порядка).

В общем случае на сумму выплачиваемого работнице единовременного пособия по беременности и родам организация уменьшает сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Если начисленных страхователем страховых взносов недостаточно для выплаты сумм в полном объеме, он вправе обратиться за необходимыми средствами в территориальный орган ФСС РФ (ч. 2 ст. 4.6 закона № 255-ФЗ, п. 2, 9 ст. 431 НК РФ).

В расчете по страховым взносам пособие по беременности и родам в расчете по страховым взносам 2021 при соответствующей выплате отражается полностью; раздел 3 следует заполнять даже на работниц, находящихся в декретном отпуске и не получающих выплат в отчетном периоде, исключая подраздел 3.2, поскольку сотрудницы организации, находящиеся в отпуске по уходу за ребенком, являются застрахованными лицами (ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации”, ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ, ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ “Об обязательном медицинском страховании в Российской Федерации”).

Единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки, назначается и выплачивается одновременно с основным пособием по беременности и родам, если справка о постановке на учет в ранние сроки предоставляется одновременно с документами, необходимыми для назначения и выплаты пособия по беременности и родам, которые указаны в п. 16 Порядка. Если справка предоставлена позже, сумма выплачивается не позднее 10 дней с даты приема (регистрации) справки о постановке на учет (п. 24, пп. «а» п. 9 Порядка).

Оплата временной нетрудоспособности по беременности и родам

Прежде чем задаваться вопросом, облагаются ли декретные НДФЛ в 2021 году, хорошо бы точно знать, как в 2021 году рассчитываются и начисляются выплаты по декрету. В общей сложности оплата этого периода производится так же, как и оплата самого обычного ежегодного календарного отпуска, только называется пособием и выдается из средств Фонда социального страхования.

Так происходит потому, что, хотя декрет и является отпуском, он проходит по документам как период временной нетрудоспособности – а это сфера деятельности и ответственности Фонда соцстрахования. Расчеты же, как обладающие всей полнотой информации, производят работодатели и предоставляют в Фонд лишь итоговый результат. Поэтому они обязаны разбираться, облагаются ли налогом декретные, даже несмотря на то, что по новым требованиям законодательства вместе с итоговой цифрой предоставляется и лист расчетов, на котором полностью расписаны все вычисления

Порядок оплаты

Так же, как и обычный календарный оплачиваемый отдых от работы, период освобождения от трудовых обязанностей по беременности и родам оплачивается по среднедневному заработку – это необходимо знать, прежде чем высчитывать налоги с декретных.

Точно так же суммируются все облагаемые налогами и взносами выплаты в течение расчетного периода и делятся на количество отработанных дней за последние два года. В расчетный период не включают все временные промежутки, когда работница получала частичный заработок или полный, но не облагаемый налогами и страховыми взносами.

Если в два предыдущие года сотрудница трудилась не на том предприятии, с которого уходит в отпуск по беременности и родам, для подсчетов она должна принести справку о доходах. К слову, если работница числится и трудится на нескольких предприятиях, она может оформить получение пособия по всем местам своей работы. Разумеется, вопрос, взимается ли НДФЛ с декретного отпуска, придется тогда решать всем ее работодателям.

Налогообложение декретных выплат

В перечне видов доходов физических лиц, которые не подлежат налогообложению (согласно 217 статье Налогового кодекса), указаны пособия по временной нетрудоспособности по беременности и родам. Согласно пояснениям Министерства финансов о том, как декретные выплаты облагаются налогом, также получается, что этот вид государственного пособия налогообложению не подлежит. Разумеется, такие пособия не входят в статью расходов предприятия.

Налогообложение декретных в 2021–2021 годах: удерживается ли НДФЛ из этих выплат

В п. 1 ст. 217 НК РФ содержится однозначный ответ на вопрос, удерживается ли подоходный налог с декретных. В тексте этой статьи указано, что пособие по беременности и родам НДФЛ не облагается. Этим пособие по беременности и родам отличается от обычного больничного, с которого НДФЛ необходимо удержать.

Нужно ли показывать пособие по БиР в отчете 6-НДФЛ, узнайте в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучайте материалы экспертов бесплатно.

Неработающие женщины не имеют права на отпуск по беременности и родам, за исключением тех, которые были уволены в связи с ликвидацией организации. Как и женщины, ушедшие в обычный декрет, они получают все положенные выплаты без необходимости уменьшать их на размер подоходного налога.

Кроме того, у всех беременных женщин есть право еще на 2 пособия:

- Единовременную выплату для тех, кто встал на учет в женской консультации до 12 недели беременности. Ее базовая величина, установленная законом, составляет 300 руб. С учетом индексации с 01.02.2021 она равна 675,15 руб.

- Единовременно выплачиваемое пособие по рождению ребенка. Его базовая величина, установленная законодательно, составляет 8 000 руб. С учетом индексации это пособие с 01.02.2021 равно 18 004,12 руб.

Из сумм этих выплат, так же как и из декретных, не вычитают подоходный налог.

Облагаются ли декретные выплаты подоходным налогом

Кроме родовых выплат, вне зависимости от страхового стажа и вида занятости, все беременные женщины имеют право на следующие пособия:

- единовременное пособие для женщин, которые стали на учёт до 12 недель беременности;

- пособие в связи с рождением ребёнка.

Обложение НДФЛ пособия по беременности

Перечень выплат, подлежащих обложению НДФЛ, перечислен в статье 217 НК РФ. Однако даже в том случае, если выплата не упомянута в этой статье, но она выражена в денежных средствах и влечет за собой материальную выгоду для сотрудника, с нее уплачивается налог. Также средства, выданные трудящемуся, должны быть упомянуты в справке 2-НДФЛ.

Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины. Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения. Законодатели утверждают, что разработка поправки была обусловлена разночтениями и противоречиями в прочтении закона. Было не ясно, относятся ли пособия к доходу сотрудника. Поправка прояснила этот момент. Сейчас все предприниматели обязаны соблюдать единую норму.

Еще до принятия поправки было издано Письмо Минфина от 1 июня 2011 года № 03-04-06/3-127, по которому все государственные пособия не должны облагаться НДФЛ. Цель издания его была также в прояснении неоднозначного вопроса.

Обложение НДФЛ пособия по уходу за малышом до 1,5 лет

Пособие выплачивается не только матери ребенка, но и любому лицу, занимающемуся уходом за ним. Начинает начисляться с даты рождения детей. Дата окончания выплат – это:

- День выхода женщины на работу.

- Достижение малышом 1,5 года.

При расчете этого вида пособия нужно учитывать его минимальный и максимальный уровень:

- Минимум – это МРОТ, принятый на год расчета выплат.

- Максимум – это максимальный средний заработок трудящегося за день.

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ. То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

ВАЖНО! Если работодатель доплачивает сотруднице сумму сверх установленного уровня пособия, эти деньги будут облагаться НДФЛ.

Необлагаемые листы нетрудоспособности

Согласно нормам действующего законодательства, Правительством выделен список доходов, приобретаемых по больничным листам, которые не подлежат обложению подоходным налогом:

- БЛ нетрудоустроенного лица, находящегося на учете в ЦЗН;

- компенсация при получении увечья;

- возмещение работодателем затрат на путевку для прохождения санаторно-курортного лечения;

- возмещение работодателем затрат на медицинские услуги, лекарственные средства для сотрудников и членов их семей.

В каждом случае оформление документа предполагает необходимость в строгом следовании позициям закона – недопустимо возникновение ошибок и неточностей.