Удерживается и платится ли НДФЛ с больничного

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, не облагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе К+ и сразу сможете увидеть рекомендации экспертов. Это бесплатно.

Кадровый учет и расчет зарплаты в 1С 8

Здравствуйте уважаемые посетители zup1c. В сегодняшней статье мы поговорим про один из самых частых вопросов, который задается по теме применения вычетов и исчисления НДФЛ в 1с ЗУП 8.3 применительно к подготовке 6-НДФЛ. Вопрос сегодняшний публикации сводится к следующему: почему в Больничном (в межрасчетном начислении) задваивается вычет при исчислении НДФЛ? Я постараюсь на конкретном примере объяснить, в чем причина, правильно это или неправильно, а также разберу, как это влияет на заполнение 2 раздела формы 6-НДФЛ.

Получается следующее: на момент начисления больничного у нас еще нет ни одного облагаемого начисления ни за июнь, т.к. зарплату за апрель еще не начисляли, ни за июль. Поэтому программа применяет вычет сразу за 2 месяца: за июнь – он еще не применялся, и за июль – поскольку выплата происходит 10.07.

Рекомендуем прочесть: Если Не Дали Место В Детском Саду В 3 Года

Берется ли подоходный налог в 2020-2021 годах с больничного или нет

Облагаются ли больничные листы НДФЛ? Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2020-2021 годах, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Важно! С 2021 года больничный по болезни работодатель начисляет и оплачивает только за первые 3 дня и только из этой суммы платит НДФЛ. Оставшуюся часть пособия работнику платит непосредственно ФСС. Он же и удерживает с нее НДФЛ. В случаях, когда ФСС выдает все 100% пособия, он удерживает налог со всей суммы. Подробнее смотрите нашу памятку по новым правилам оплаты пособий с 2021 года.

У бухгалтеров иногда возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п. 1 ст. 223 НК РФ). Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Начисляют ли налог на оплату больничного за счет средств ФСС

Если конкретный регион РФ участвует в официальном пилотном проекте ФСС (Приказ ФСС РФ № 578 от 24 ноября 2021 г.), то применяют такое правило: первые три дня болезни оплачивают из фонда конкретного предприятия, а все остальные — из ФСС. Налог на доходы физлиц удерживают и в первом, и во втором случае.

Читать так же: Продажа ООО с долгами

Больничный оплачивают за счет конкретного объема средств из ФСС уже в первые дни в таких ситуациях:

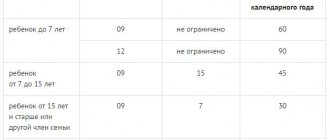

- при уходе за ребенком;

- при возникновении конкретного несчастного случая на производстве;

- во время протезирования в стационарной больнице;

- при возникновении профзаболевания;

- при уходе на карантин самого сотрудника, или 1 или нескольких его детей до 7 лет, которые ходят в детский сад и др.

Независимо от срока действия конкретного листка нетрудоспособности, налоговым агентом при уплате НДФЛ считают только работодателя — конкретную компанию. Налог на доходы физлиц удерживают и перечисляют в ИФНС РФ со всей суммы пособия по этой медицинской справке.

Приказ ФСС РФ от 24.11.2017 N 578 «Об утверждении форм документов, применяемых для выплаты в 2012 — 2021 годах страхового обеспечения и иных выплат в субъектах Российской Федерации, участвующих в реализации пилотного проекта, предусматривающего назначение и выплату застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, иных выплат и расходов территориальными органами Фонда социального страхования Российской Федерации»

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Крайний срок уплаты налога по больничному – не позднее последнего числа месяца, в котором было выплачено пособие.

Удержанный НДФЛ нужно показать в отчете 6-НДФЛ. Как определить дату фактического получения дохода по больничному для расчета 6-НДФЛ, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

О сроке уплаты НДФЛ

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст.ст. 217, 226 НК РФ). К такому выводу пришли и чиновники, и судьи (письма Минфина России от 06.05.2009 № 03-03-06/1/299, от 12.02.2009 № 03-03-06/1/60, от 24.12.2008 № 03-03-06/1/720, постановление ФАС Северо-Западного округа от 07.07.2008 № А26-2542/2007).

Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

НДФЛ на больничный (вычет на ребенка, если сотрудник находился три месяца на больничном

При этом, При этом ФНС указывает, в случае если трудовые отношения не прерываются и если в отдельные месяцы налогового периода работодатель не выплачивал налогоплательщику доход, облагаемый НДФЛ, то по её мнению, стандартные налоговые вычеты предоставляются за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода. В обоснование своего вывода налоговики ссылаются на постановление Президиума ВАС РФ от 14.07.2009 № 4431/09, который подтвердил право на вычет за сотрудником-резидентом даже в тех месяцах, в которых у него не было доходов, облагаемых НДФЛ по ставке 13 процентов. Вычеты за эти месяцы накапливается и суммируется с вычетом, который положен сотруднику за месяц, в котором он вновь стал получать такие доходы. Аналогичные разъяснения давали и финансисты (см. письма Минфина России от 22.10. 2014 № 03-04-06/53186, от 06.05 2013 № 03-04-06/15669, от 06.02.2013 № 03-04-06/8-36, от 13.01. 2012 № 03-04-05/8-10).

Главбух_Елена, цитирую приведённое Вами Письмо: Таким образом, установленные подпунктом 4 пункта 1 статьи 218 Кодекса стандартные налоговые вычеты предоставляются налоговым агентом налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер налогового вычета.

Рекомендуем прочесть: Стипендия Первокурсникам Средн

Итоги

Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его выплаты (работодатель или ФСС). У работодателя НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия. ФСС при выплате пособия за дни болезни, начиная с 4-го дня, удержит и перечислит в бюджет самостоятельно.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как показать в документации?

Размеры примененных при расчете налоговых вычетов отражаются в разделе 4 справки 2-НДФЛ и разделе 1 расчета по форме 6-НДФЛ.

- В справке 2-НДФЛ в таблице раздела 4 в соответствующих графах указываются код полученного вычета и его сумма. Для стандартных вычетов на детей предусматриваются коды 114-125 в зависимости от основания для их применения, возможно одновременное применение нескольких кодов.

- В форме 6-НДФЛ указываются только суммы примененных вычетов в поле 030.

При обнаружении симптомов болезни не нужно затягивать с обращением в поликлинику, так как врач не выпишет листок нетрудоспособности за прошедший период и вы не сможете получить больничные по уходу за детьми. Читайте наши статьи о том, как оформить такой бюллетень, в каких случаях выдается и может ли его взять отец, бабушка или дедушка, а также полагается ли больничный во время отпуска, карантина в садике или школе, после увольнения и как он оплачивается.

Правильный расчет пособия по нетрудоспособности, связанной с уходом за ребенком, взимаемых с него налогов и страховых взносов, и своевременное предоставление отчетности необходимы прежде всего для работодателя. Это позволит своевременно возместить выплаченное работнику пособие и избежать дополнительного внимания со стороны контролирующих органов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.