Определение реальной налоговой нагрузки производится по эффективной ставке налога на прибыль. Для отечественных компаний показатель позволяет оперативно установить отклонения от нормативного налогообложения и показать проблемы в учете. Применение расчетной ставки к иностранным компаниям предоставляет сведения об уровне контролируемости. Величина ставки определяется как усредненный показатель отношения налога к доходам предприятия. Данный материал поможет вам более подробно разобраться в том, что это такое эффективная ставка налога на прибыль и какие существуют условия по ее уплате.

Расчет эффективной ставки производится по результатам отчетного периода, по результатам которого предприятием была представлена отчетность. Органы контроля используют показатель при подготовки данных для определения необходимости проведения проверки отечественных предприятий и размера налогообложения контролируемых иностранных компаний (КИК).

Эффективная ставка налога на прибыль: что показывает ИФНС у российских предприятий?

Показатель эффективной ставки вычисляется при необходимости оперативного определения налоговой нагрузки предприятия. Налоговые органы на основании полученных данных готовят план проверок российских предприятий. Особенности применения показателя:

- На основании расчета ставки определяют налоговую нагрузку отечественных предприятий.

- Для контроля отечественных предприятий алгоритм расчета используется в отношении основного налога, установленного в зависимости от принятого режима налогообложения.

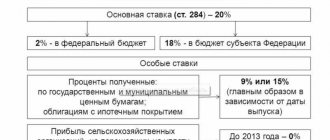

- Расчет производится для получения экспресс-оценки отклонения от плановой ставки 20% по налогу на прибыль или 5 и 15% при уплате единого налога.

Расчет эффективной ставки производится отделами аудита ИФНС при проведении анализа деятельности предприятия. Установлены предельные показатели, при снижении которых предприятия ставятся на повышенный налоговый контроль. Для торговых компаний ставка не должна быть ниже 1%, для предприятий производственного направления – не ниже 3%.

Налоговая неэффективность: оценка и риски

Эффективная ставка налога на прибыль – это быстрый и распространённый способ выявления проблем в налогообложении компании, используемый аудиторами. Экспресс-оценка показывает отклонение от планов или нормативов, например, 20 % для общей системы налогообложения, 5 или 15 % для упрощённой.

Неэффективная организация рискует переплатить налог на прибыль или проиграть в судебных разбирательствах. Поправить положение можно поменяв учётную политику. При этом обращают внимание на то:

какие расходы не вычитаются и насколько велик их объём;

как образуется уставный капитал и амортизируются основные средства;

как администрируются налоговые вычеты и переплаты;

насколько велики резервы по ОНО.

Эффективная ставка налога — реальная налоговая ставка конкретного налогоплательщика, которая определяется как отношение налога, фактически начисленного за период к налоговой базе (экономической базе) за этот же период.

Термин «Эффективная ставка налога» на английском языке — effective tax rate или сокращенно — ETR.

Применение информации о ставке внутренними пользователями

Потребность в расчете показателя возникает также у внутренних пользователей, аудиторов. На основании полученного показателя ответственные лица предприятия делают вывод о возможности оптимизации и сокращении налоговой нагрузки.

При обнаружении предприятием превышения размера ставки над плановым показателем производится оптимизация с помощью изменения условий учетной политики. Предприятия имеют возможность изменить условия учета доходов и расходов, методов списания ТМЦ, способов определения амортизации, порядок ведения налогового учета в отношении разниц.

Применение эффективной ставки налога для оценки иностранных компаний

Показатель эффективной ставки используется в международной финансовой отчетности. Данные применяются иностранными компаниями, ведущими бизнес на международном рынке и имеющих представительства или деятельность в РФ. В НК РФ термин возник в связи с вводом понятия налогообложения прибыли КИК. Размер показателя эффективной ставки позволяет определять:

- Степени влияния налогообложения на деятельность компании. Доходы предприятия-нерезидента освобождаются от уплаты налога на прибыль в РФ при условии определении эффективной ставки в размере более 75% от средневзвешенной ставки.

- Налогообложение КИК, не являющейся резидентом в РФ, но получающей доходы в стране. Если доля российской компании составляет не менее 25% или 10% при общем участии резидентов в сумме 50% общей доли капитала КИК, предприятие уплачивает прибыль в части, приходящейся на долю резидентов.

- Налогообложение компании с полностью иностранным капиталом. Показатель используется в МСФО для легализации вывода капиталов компании в офшорные зоны. Налоговые органы РФ используют расчет ставки для контроля деятельности иностранных компаний и упрощения работы с ними.

По результатам анализа показателя в ИФНС определяется размер уплачиваемого налога и возможность освобождения от налогообложения компаний с иностранным капиталом.

Что такое контролируемая иностранная компания?

Понятие «эффективной ставки налога на прибыль» появилось в Налоговом кодексе с 1 января 2015 г. в связи внесением существенных изменений в порядок налогообложения прибыли иностранных организаций. Законом от 24.11.2014 № 376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» в НК РФ введена новая глава 3.4 «Контролируемые иностранные компании и контролирующие лица». Для того чтобы понять, что такое эффективная ставка, необходимо разъяснить, что такое контролируемые иностранные компании (КИК) и контролирующие лица.

Согласно ст. 25.13 НК РФ контролируемой иностранной компанией является иностранная организация, которая не является налоговым резидентом РФ. Соответственно, российские налогоплательщики, доля участия которых в данных иностранных компаниях составляет 50% (с 2021 г. – 25%), называются контролирующими лицами.

См. также статью «Как иностранная компания должна подтвердить свое местопребывание».

Смысл нововведений заключается в том, что прибыль КИК признается прибылью (доходом) контролирующего лица и подлежит налогообложению в России пропорционально доле владения российского налогоплательщика. Об этом сказано в п. 2 ст. 25.15 НК РФ.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по налогообложению прибыли контролируемых иностранных компаний:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Формула расчета эффективной ставки

Размер эффективной ставки определяется по окончании отчетного периода на основании представленной компанией отчетности. Предприятия, не имеющие отдельно разработанных для компании стандартов формирования отчетности, представляют данные в соответствии с требованиями МСФО. Принадлежность иностранной компании к государству, с которым отсутствует договоренность об исключении двойного налогообложения, обязывает предприятие представлять отчетность в соответствии с положениями НК РФ.

Для расчета эффективной ставки прибыли используется формула: С = Н / П х 100%.

| Показатель | Расшифровка индекса |

| С | ставка налогообложения |

| Н | величина налога, удержанного с доходов предприятия (прибыль до вычета налога за минусом чистой прибыли); |

| П | размер прибыли, полученной в отчетном периоде до вычета налога |

Расчет эффективной ставки может быть достаточно сложным в отношении компаний стран с использованием прогрессивной ставки налогообложения.

Реальное положение дел

Эффективная налоговая ставка – это отличный способ оценить качество работы налогового менеджмента. Данный показатель дает возможность выявить проблемы в работе сотрудников, которые отвечают за налогообложение. Проверить это достаточно просто: если показатель окажется выше 20 процентов, это значит, что методы в налоговом учете отличаются от управленческого учета. Также это может говорить о том, что в налоговом учете используют не все возможности по уменьшению налоговой базы: ускоренные коэффициенты амортизации, амортизационные премии, формирование резервов и так далее. Если же эффективная налоговая ставка, наоборот, ниже, это говорит об очевидных различиях в учете, пониженных налоговых ставках и т. д. В этой ситуации необходимо обязательно обратить внимание на операции, которые занижают сумму налога. Эти действия могут оказаться незаконными.

В то же время прибыль до налогообложения рассматривается как доход, уменьшенный по расходам, в соответствии с правилами РСБУ или МСФО, а не в соответствии с требованиями Налогового кодекса. Если в расходах для целей налогообложения прибыли содержатся не все издержки предприятия, то эффективная ставка, рассчитанная на основе полученной прибыли, будет выше. Таким образом, эффективная ставка по налогу на прибыль – это экспресс-анализ, который позволяет не только выявить проблемы компании, но и определить качество работы сотрудников, отвечающих за учет налогообложения.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться

Уплата прибыли, рассчитанной по эффективной ставке

Величину показателя эффективной ставки КИК сравнивают со средневзвешенной величиной. Предприятия иностранной юрисдикции не уплачивают налог в случае, когда размер эффективной ставки достигает 75% или превышает показатель. В данном случае компания не является контролируемой с попадающими под налогообложение налогом на прибыль.

Для получения освобождения должны быть дополнительно выполнены условия: страна местонахождения иностранной компании должна иметь с РФ соглашение об устранении двойного налогообложения и производить обмен налоговой информацией с отечественными органами контроля. В противном случае результат финансовой деятельности компания будет обложен налогом по законодательству РФ.

Соотношение эффективной и средневзвешенной ставок

Средневзвешенная ставка затрагивает все категории прибыли, полученной компанией. Например, при получении прибыли от дивидендов средневзвешенная ставка рассчитывается по алгоритму: Свз = (П1 х С1 + П2 х С2) / П1 +П2.

| Показатель | Расшифровка индекса |

| Свз | Средневзвешенная ставка |

| П1 | Размер полученной чистой прибыли |

| П2 | Сумма выплаченных дивидендов |

| С1 | Ставка для налогообложения прибыли |

| С2 | Ставка налогообложения дивидендов |

Пример сравнения эффективной ставки со средневзвешенной величиной:

Предприятие по итогам отчетного периода имеет прибыль после налогообложения в размере 150 000 у.е., выплаченные по итогам периода дивиденды составили 21 000 у.е. Налог КИК составил 12 000 у.е. Для получения данных о необходимости налогообложения производится расчет показателей:

- Эффективной ставки: Сэ = 12 000 / 150 000 х 100% = 8%;

- Средневзвешенной ставки: Свз = (138 000 х 20% + 12 000 х 13%) / 150 000 х 100% = (27 600 + 1560) / 150 000 х 100% = 19,4%;

- Определяем соотношение ставок: Сс = 8 / 19,4 х 100% = 41,2 %.

Вывод: соотношение эффективной ставки к средневзвешенной составил 41,2%, что составляет менее 75%. Предприятия подлежит налогообложению в стране в рамках контролируемых иностранных компаний.

Причины отличий между эффективной и средневзвешенной видами ставок

Предприятия могут иметь отличия по размеру эффективной и средневзвешенной ставками в связи с особенностями ведения деятельности и учета финансовых элементов отчетности. В учете встречаются несколько возможных причин расхождения показателей.

| Условие | Подробная характеристика |

| Отличие в порядке формирования бухгалтерской и налоговой прибыли | Разницы возникают при использовании разных стандартов для налогообложения и финансовых показателей. Использование показателей позволяет преследовать разные цели – показать финансовую устойчивость и снизить налогообложение |

| Использование налоговых кредитов | Налоговые кредиты могут снизить эффективную ставку к величине средневзвешенного показателя |

| Использование отложенных платежей по налогу на прибыль | При откладывании уплаты налога на будущий период эффективная ставка в текущем периоде будет снижаться по отношению к средневзвешенному показателю, а в будущих периодах – возрастать |

Общие сведения ↑

Один из самых верных показателей эффективности деятельности организаций самого разного рода является ставка налога на прибыль (эффективная).

Именно она яснее всего дает понять, приносит ли предприятие доход с учетом всех налогов и различных сборов.

В России законодательство не менее запутанно, чем за рубежом, и поэтому любому руководителю предприятия или частному бизнесмену следует досконально разобраться со всеми налогами, выплачиваемыми его предприятием.

Что это такое?

Эффективная ставка налога на прибыль (на английском – Effective Tax Rate) представляет собой усредненное или общее значение налогового обременения, которое накладывается на все доходы какой-либо компании.

Таким же образом можно отразить и налоги от доходов лица частного, не ведущего какую-либо бизнес-деятельность, получающего все свои доходы в виде заработной платы. Налоговая ставка может выражаться и иными способами.

Но ставка эффективная наиболее доступно и понятно отображает суммарное количество всевозможных налогов, выплачиваемых налогоплательщиком (физическим или юридическим лицом).

Математически рассматриваемая ставка выражается дробью, в числителе которой находится суммарное количество всех налогов, а в знаменателе – суммарный доход от всех видов деятельности компании, частного лица.

Знание точной величины эффективной налоговой ставки позволяет оптимизировать свои расходы.

Это возможно по следующим причинам:

- рассматриваемая налоговая ставка дает возможность оценить эффективность бизнеса в целом, его рентабельность с учетом всех обязательных расходов;

- налоговое законодательство очень сложно, и разобраться в его хитросплетениях довольно сложно не специалисту. Суммарные затраты на налоги показывает эффективная ставка налога на прибыль, что позволяет оценить окупаемость компании человеку, не имеющего никакого представления о налоговом законодательстве.

Определение налоговой нагрузки

Налоговая нагрузка – это значение, дающее возможность оценить то, насколько сильно влияют налоговые платежи на доходность и рентабельность предприятия.

Налоговые и надзорные государственные организации рассчитывают данный параметр довольно просто: суммируют все затраты на выплату налогового бремени и делят на суммарный доход организации (или частного лица).

Но существуют и другие способы определения этого параметра. Они различаются по следующим критериям:

- по показателю, который используется для сравнения суммарного количества выплат по налоговым сборам;

- по типу и структуре налоговых платежей, учитываемых в расчете налоговой нагрузки.

Расчет налогового бремени способом, используемым Министерством финансов РФ:

- при использовании данного способа применяется формула, представляющая собой дробь.

Берется сумма всех уплаченных налогов и делится на сумму выручки от реализационных доходов и нереализационных.

Для выражения полученного результата в процентах необходимо умножить его на 100%. Формула выглядит следующим образом:

где СКН – суммарное количество всех налогов; ВРТ – выручка, полученная от реализации всевозможных товаров и услуг, производимых компанией; ДВ – доходы внереализационные.

Минусом данного метода расчета является невозможность при помощи него учесть изменения структурной составляющей налогов на само налоговое бремя.

Данная методика учитывает лишь налоговую емкость произведенной продукции.

Уплата налога контролируемой компанией при убытке

Компания, ведущая деятельность на международном рынке, может получить убыток по итогам отчетного года. При расчете прибыли у КИК учитываются условия ст. 309.1 НК РФ. Если предприятие по итогам отчетного периода получила величину расходов ниже доходов, налог не уплачивается. Убыток, полученный контролируемыми предприятиями с иностранным капиталов, не переносится на будущие периоды. Предприятия иностранного месторасположения, имеющие прибыль, равную нулю или убытки, относятся к контролируемым.