Премии относятся к наиболее действенным методам поощрения сотрудников. Смысл назначаемых денежных вознаграждений работникам: стимулировать их к достижению более высоких показателей результативной деятельности. Речь идет о премировании, которая рассчитывается по итогам года. Выплата такой премии благоприятно сказывается на итоговых показателях всей фирмы, повышения уровня производительности и эффективности, проявления инновационной активности сотрудников. Знание методики правильного расчета премии очень важно для бухгалтера.

Концепция премирования

Премирование по результатам работы за год – это сумма денежных выплат, которая является стимулирующей надбавкой для персонала с целью достижения более высоких трудовых результатов и повышения эффективности функционирования компании. Задачи работодателем могут быть определены самостоятельно в начале года, а далее предусмотрены различные меры стимулирования для достижения этих задач. Премия является одним из таких методов.

Под премией понимается, как правило, величина денежного бонуса за достижение конкретного порога результата в работе, который предусмотрен планом.

Система премирования регулируется внутренними локальными документами компании, коллективным договором, положением о премировании на предприятии. В законодательства нет прямой обязанности, возложенной на работодателя, премировать сотрудников. Однако если такой момент оговорен в соглашениях и договорах, то исчислять премию следует обязательно.

Установление параметров премирования, условий и способов поощрения целиком возложено на работодателя. Ограничений нет никаких. Однако согласовать условия поощрения следует с представителем трудового коллектива.

Система премирования предполагает:

- систематические выплаты (например, каждый месяц);

- периодические выплаты;

- индивидуальные суммы выплат.

Примеры результатов, за достижение которых выплачивается премия:

- для рабочего: выполнение плана производства;

- для офисного работника: выполнение плана продаж.

Премирование классифицируют в зависимости от оценки итогов работы:

- за количество произведенных единиц по одной стоимости;

- за каждую единицу сверх плана, установленного ранее;

- фиксированный процент премии по факту перевыполнения задания.

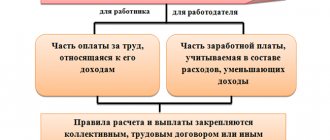

Часть зарплаты или дополнение к ней?

Трудовой Кодекс РФ в ч. 1 ст. 135 говорит о том, что в состав вознаграждения за труд включены и стимулирующие выплаты, к которым относится и премия.

Если премия начисляется не постоянно, а в зависимости от достигнутых результатов, то это уже не часть обязательных выплат, а форма поощрения (ч. 1 ст. 129 ТК РФ).

Порядок премирования должен быть задокументирован в локальных нормативных актах предприятия. Эти позиции могут содержаться:

- в колдоговоре (ч. 2 ст. 135);

- в индивидуальном трудовом договоре (ч. 2 ст. 57, 1 абзац);

- в особо выделенном нормативном документе, например, Положении о премировании, Положении о вознаграждении за труд (ч. 2 ст. 135, ч. 1 ст. 8);

- приказе по организации о премировании сотрудника или сотрудников (ч.1 ст. 8).

Как учитывается при расчете среднего заработка для выплаты отпускных премия по результатам работы за три года?

Условия годового премирования

Премия по итогам года (13 зарплата) – стимулирующая выплата, начисляемая работнику при соблюдении им в течение рабочего года конкретных условий, установленных в правовых документах. Такими условиями могут быть достижение тех или иных показателей либо отсутствие негативных моментов. В каждой организации условия премирования разрабатываются индивидуально и утверждаются руководством.

В документе, обуславливающем премирование по итогам года, обязательно должны содержаться следующие сведения:

- когда начисляется данный вид премии;

- требования к тем, кто рассчитывает на эту выплату;

- факторы, влияющие на размер премии (как в сторону увеличения, так и уменьшения);

- условия депремирования работника.

Как учитывают премии и вознаграждения по итогам года при расчете среднего заработка?

Когда больше, а когда меньше

Сумма годовой премии практически никогда не устанавливается фиксированно. Было бы несправедливо одинаково вознаграждать «ветерана» и молодого специалиста, едва отработавшего свой первый год, вчерашнего прогульщика со снятым дисциплинарным взысканием и безупречного работника, принесшего фирме прибыль. Работодатель обычно варьирует размер премии в зависимости от:

- квалификации сотрудника;

- его рабочего стажа;

- условий выполняемого труда;

- сложности трудовой функции;

- времени фактической занятости;

- качественных показателей.

Например, премия может быть увеличена при экономии работником ресурсов организации, внедрении какого-либо полезного новшества, достижении особо высоких показателей и т.п. Снижение может быть обусловлено замечаниями, выговорами, ошибками в работе.

СПРАВКА! Удобнее всего «привязать» размер премии к средней заработной плате (месячной или годовой) и оперировать отдельно установленными коэффициентами.

А как же новички?

Если сотрудник проработал в компании меньше года, то платить ему вознаграждение или нет, зависит от прописанных в соответствующем Положении условий.

Некоторые предприниматели премируют по итогам года только сотрудников, отработавших этот год полностью.

Другие предпочитают стимулировать «зеленых» сотрудников, сделав перерасчет премии за фактически отработанные месяцы.

Такая же практика действует с увольняющимися сотрудниками.

Могут и не дать

В Положении о премии обязательно регламентируются условия, при которых премия не будет выплачена. Как мы уже установили. Это не обязательная часть заработной платы, лишить которой или уменьшить ее размер не имеют права ни на каком основании.

Для депремирования должны быть предусмотрены конкретные условия, например:

- наличие неснятого дисциплинарного взыскания;

- убыток, причиненный по вине сотрудника;

- ошибки в работе, приведшие к серьезным последствиям (должно быть прописано, к каким именно – к примеру, к травматизму, аварии).

Годовая премия

Данный вид премий исчисляется в конце года, как правило, в феврале года, следующего за отчетным. Годовая премия не является обязательной выплатой для работодателя. Ее выплаты не предусмотрены законом в обязательном порядке. Потому нет и конкретных рекомендаций по начислениям и выплатам. Работодатели самостоятельно разрабатывают данные моменты и методики.

Важно! Начислению годовых премий в обязательном порядке предшествует включение основных вопросов ее расчета и уплаты в локальные документы. Если ни в одном документе нет ссылки на выплаты годовых поощрений, то их начисление чревато претензиями от налоговой инспекции. Дело в том, что такие расходы нельзя учесть в налогооблагаемой базе по налогу на прибыль.

В локальных актах не просто следует упомянуть про премию, но и прописать размер, порядок, условия и сроки начисления.

Основные документы, в которых излагаются условия премирования:

- трудовой договор;

- коллективный договор;

- положение об оплате труда;

- приказ о начислении премиальных особым сотрудникам.

Выплата умершему работнику

В 83 статье Трудового Кодекса РФ указано, что смерть сотрудника является основанием для прекращения действия трудового соглашения. Следовательно, умерший работник приравнивается к уволенному по причине, от него не зависящей.

Ранее были отмечены условия, при которых уволенным трудящимся выплачивается годовая премия. В случае с умершими сотрудниками ситуация решается аналогичным образом.

На получение денежного вознаграждения могут претендовать родственники погибшего. В идеале во внутреннем локальном акте должно быть указано, что уволенный сотрудник на законных основаниях может претендовать на выплату вознаграждения по итогам года.

Положение о премировании в компании

Является центральным документом, в котором прописаны основные условия и информация об организации системы премирования, в том числе и годового.

Основные разделы Положения о премировании по вопросам исчисления годовой премии представлены в таблице ниже.

| Статья | Описание |

| Индикаторы, согласно которым начисляется премия | Зависят от факторов: вида деятельности компании, формы оплаты труда |

| Источники, откуда выплачивается премия | Источниками могут быть: · расходы компании; · прибыль после налогообложения |

| Сотрудники, которым разрешено выдавать премии | Все штатные сотрудники. Но внутри разных групп могут быть разные проценты премирования |

| Сколько месяцев надо отработать, чтобы получить премию | Полный год |

| Сроки выплат премии | Зависит от структуры компании. |

| При отсутствии достаточных средств какие есть ограничения по фонду оплаты труда | Отказ может быть обоснован только убыточностью предприятия. Во внутреннем документе следует прописать вероятность снижения или причины отказа от выплата годовой премии |

| При каких ситуациях лишают премии | На усмотрение руководства |

| Отдельные случаи | Эти случае касаются расторжения договора или при увольнении в зависимости от статьи. |

Важно! На предприятии назначается исполнительное лицо или комиссия, которая занимается вопросами:

исполнение условий премирования;

проверка соответствия лиц требования премирования;

расчет премий.

Положение о премировании можно скачать тут. Бланк положения о премировании

Как выплачивается годовая премия

Последовательность выплат следующая:

- из отдела кадров руководителю поступает информация о трудовых показателях работы коллектива;

- руководителю предъявляются сведения о фактически отработанном времени сотрудниками, о нарушениях правил внутреннего распорядка, о выполнении или перевыполнении норм производства;

- после изучения всех данных руководитель определяет необходимость премирования;

- издается приказ о назначении премии, ее размера по форме Т-11;

- если приказ касается сразу группы сотрудников, то используется форма Т-11а;

- далее все работники обязаны ознакомится с приказом под роспись;

- приказ передается в бухгалтерию;

- бухгалтер оформляет расходный ордер КО-2;

- оформляется платежно-расчетная ведомость по форме Т-49 или платежная ведомость по форме Т-53;

- при перечислении премии на карточки сотрудников заполняется расчетная ведомость Т-51.

Скачать приказ по форме Т-11 можно тут. Образец Т-11

Скачать приказ по форме Т-11а можно тут. Образец Т-11а

Скачать ордер КО-2 можно тут. Бланк КО-2

Скачать ведомость по форме Т-49 модно тут. Бланк Т-49

Скачать ведомость по форме Т-53 можно тут. Образец Т-513

Скачать ведомость по форме Т-51 можно тут. Бланк Т-51

Как рассчитывается премия за год

Расчет премий и ее выплата осуществляется при желании и возможностях работодателя.

Для расчета премии надо:

- суммировать все расходы сотрудника за год;

- повышающие коэффициенты при суммировании не учитываются;

- умножить доходы на коэффициент премий.

Формула выглядит так:

ГП = (ЗП *12*П) – (ЗП*12*П)*13%,

где ГП – годовой размер премии, т.р.;

ЗП – ежемесячная заработная плата сотрудника без учета коэффициентов повышения, т.р.;

П – процент премии из локальных актов компании, доля единицы;

13% – процент НДФЛ.

Как рассчитать премиальные по итогам работы за год?

Ранее уже было указано, что информация о выплате премии по итогам года должна отражаться в документах – трудовом или коллективном договоре, специальном Положении или приказе. Следует отметить, что именно в этих бумагах описывается технология определения размера премиальных за год. В частности, в них должен быть указан процент премирования.

В большинстве случаев для расчета размера годовой премии используется следующая формула:

Год. прем. = (Ежемесячная з/п x 12 месяцев x % премирования) – 13% (НДФЛ).

Величина процента определяется работодателем. Выбранная руководством компании система премирования обязательно утверждается в документации.

Указанная формула для расчета годовой премии считается стандартной и наиболее часто встречающейся.

Вознаграждение по итогам года может начисляться несколькими способами:

- расчет согласно среднему заработку, пропорционально отработанному времени;

- в соответствии с определенным установленным коэффициентом (%);

- в соответствии с определенной денежной суммой (к примеру, один или несколько окладов).

Пример расчета за фактически отработанное время для 2020 года

Для того чтобы понять, как рассчитать премию по итогам года за фактически отработанное время, необходимо ознакомиться с примером.

Исходные данные:

Предполагается, что годовая премия начисляется работнику пропорционально отработанному времени. Для определения подлежащей к выплате денежной суммы важно рассчитать, сколько дней он фактически работал в расчетном году.

Работодатель в 2021 году рассчитывает премию за 2021 год. Выплатить ее он планирует вместе с зарплатой за вторую половину декабря 14 января 2021 года.

В 2021 году рабочих дней по производственному календарю пятидневки – 247.

В 2021 году работник 5 дней провел в командировке, в течение 14-ти – был в отпуске, 5 дней был на больничном.

Расчет премиальных за год:

Количество фактически отработанных дней в году = 247 – 5 – 5 – 14 = 223.

Средний размер ежемесячной заработной платы = 30500 р.

Годовая премия = 30500 x 223 / 247 = 27536,44 р.

Показатели для назначения годовой премии

Для определения данных показателей исследуются условия труд на предприятии.

Примерные показатели для премирования отражены в таблице ниже.

| Форма оплаты труда | Показатели для премии | Показатели для снижения премии |

| Сдельная | · выполнение плана по реализации (выручке); · экономия ресурсов | · невыполнение плана; · нарушение трудовой дисциплины |

| Повременная | · внедрение передовых методов работы; · освоение новой технологии; · участие в проектах | · нарушение распорядка; · допущение ошибок; · снижение показателей в целом |

| Сдельно-премиальная | · улучшение количественных производственных показателей; · улучшение качественных производственных показателей | · снижение переменной составляющей оплаты труда; · нарушение правил техники безопасности |

Важно! Основанием для полного лишения премии является серьезный проступок: прогул, нетрезвое состояние на рабочем месте, порча имущества умышленно.

Премии за период, превышающий один месяц

В отношении таких премий возможны два варианта. Первый — продолжительность периода, за который они начислены, не превышает расчетного периода. При полностью отработанном рабочем времени их учитывают при подсчете среднего заработка в фактически начисленных суммах.

Пример

В декабре текущего года сотрудник ЗАО «Салют» Иванов направлен в служебную командировку. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года. Расчетный период отработан Ивановым полностью.