Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

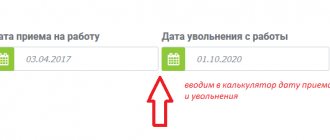

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

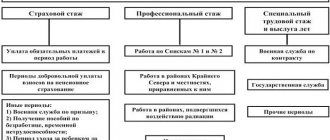

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Какие выплаты включаются в базу для расчета, а какие нет?

В отдельных положениях трудового кодекса четко указано, какие дни и выплаты используются при расчете отпускных, а какие нет. В этой связи сформируем небольшую таблицу:

- оклад сотрудника;

- процент от выручки;

- оплата в натуральном виде;

- денежное довольствие служащим госструктур и муниципалитета;

- гонорары СМИ, культурных организаций;

- надбавки и доплаты.

| Выплаты, которые исключаются из базы | Суммы, которые требуется учесть |

|

Иногда сотрудникам выплачиваются премиальные, имеющие постоянный характер и закрепленные внутренними актами. Данные выплаты также подлежат учету, при начислении отпускного пособия.

Это важно знать: Что делать, если работодатель не платит отпускные

Вопросы от наших читателей

Задайте свой вопрос в комментариях ниже и получите бесплатный ответ! |

Порядок расчета отпускных в 2019 году

Если календарный год отработан полностью, расчет среднего дневного заработка для исчисления отпускных осуществляется по стандартной формуле. Итоговая сумма заработной платы и доходов, включаемых в нее за предшествующие 12 месяцев делится на 12 и 29,4. Последняя цифра рассчитывается ежегодно и в виде поправки вносится в ТК РФ.

Это важно знать: Сколько дней отпуск у учителей в России

Так как полностью отработать календарный год на практике редко удается, необходимо корректировать годовой доход с учетом имеющихся больничных, материальной помощи и премий. Дополнительные выплаты могут значительно увеличить среднедневной заработок (СДЗ), а наличие больничных пособий незначительно его уменьшить – это зависит от продолжительности листа нетрудоспособности.

Расчет СДЗ за не полностью отработанный рабочий месяц исчисляется как начисленная величина заработной платы без больничного листа, поделенная на отработанные дни по календарю и скорректированная на коэффициент 29,4.

Итак, средний заработок при соблюдении условия того, что год отработан полностью, составит:

20000 х 12 : (12 х 29,4) = 682,7 р.

С учетом больничного листа:

Из данного примера следует вывод, что время нахождения и сумма больничного пособия не входит в расчет отпускных и несущественно, но влияют на расчет СДЗ.

Если в течение 12 месяцев расчетного года были некоторые месяцы, когда сотрудник по каким-либо причинам отсутствовал или из него были вычтены не подлежащие включению в фонд оплаты доходы, расчет СДЗ исчисляется путем деления общей суммы начисленной оплаты труда за предшествующий расчетный период на среднемесячную величину календарных дней (29,4), помноженного на число полных месяцев и календарных дней в частично отработанных месяцах.

Расчет среднего дневного заработка

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

Средний дневной заработок = Заработок за расчетный период / (Кол-во полных месяцев в периоде × 29,3)

29,3 в формуле соответствует среднемесячному числу календарных дней. Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан не полностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в не полностью отработанных месяцах расчетного периода)

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Количество календарных дней в не полностью отработанном месяце = 29,3 / Количество календарных дней месяца × Количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример

Работник работает в организации с 1 августа 2021 года. 15 июля 2019 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 августа по 30 июня. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 − 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 × 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 − 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 × 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 − 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. × 9 мес. + 9,5 дн. + 18,9 дн.) = 2 054,09руб.

Работнику необходимо выплатить сумму отпускных 28 757,26 руб. (2 054,09 руб. × 14 дн.).

Сотрудникам, которые получают отпуск в рабочих днях, средний дневной зарабаток рассчитывается на основе количества рабочих дней по календарю 6-дневной рабочей неделе:

Средний дневной заработок = Зарплата, начисленная за все время работы / Количество рабочих дней по календарю шестидневной рабочей недели, которое приходится на отработанное сотрудником время

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Средний дневной заработок = Оклад (тарифная ставка) / 29,3

Понятие

Отпускным стажем принято считать временной отрезок, в течение которого сотрудник осуществлял свою трудовую деятельность у конкретного работодателя. Длительность этого времени не прерывается.

Если работник был трудоустроен в одной компании, но через какое-то время уволился и был принят на работу в другую организацию, первым днем его стажа считается момент регистрации трудовых отношений в новом учреждении.

По окончанию каждого очередного рабочего года сотрудник может претендовать на предоставление отпуска. Его минимальная продолжительность — 28 дней. Для отдельных категорий сотрудников этот показатель может быть увеличен.

С расчетом данного показателя каждый раз сталкивается специалист, ответственный за данное действие — бухгалтер. Стаж позволяет определить точное количество дней, полагающееся сотруднику для отдыха с целью дальнейшего расчета отпускных или компенсации при увольнении.

Какие периоды не включаются?

При определении стажа, дающего право на отдых, учитывается не все время официального трудоустройства работающего гражданина. Именно по этой причине могут возникать трудности с данной процедурой.

При расчете не учитываются такие промежутки времени:

- отсутствие гражданина на рабочем месте без уважительных причин;

- отпуск без содержания, продолжительность которого более 2 недель;

- отпуск, оформленный по причине необходимости ухода за детьми до момента достижения ими определенного возраста.

Обстоятельства, не учитываемые при расчете, регламентируются 121 статьей ТК РФ.

Важно, что декретный отпуск по беременности и родам включается, а декрет по уходу за ребенком является неучитываемым периодом.

Время, которые не включается в стаж для ежегодного отпуска, отодвигает окончание рабочего года для предоставления отдыха на соответствующее количество дней.