Расчет больничного является непростой задачей не только для обычного человека, но и для бухгалтера. Несмотря на то, что в сети можно найти всевозможные формулы, которые помогут определить размер пособия, далеко не всегда удается вставить в них правильные числовые значения и получить корректный результат. Одним из проблематичных моментов при расчете больничных выплат является проблема исключаемых дней, которые влияют на расчетный период и вычисление среднего дневного заработка. О том, какие дни вычитаются при расчете больничного и по каким формулам определяются выплаты рассказываем далее.

При расчете больничного вычитаются дни больничного за прошлый период

Оплата по обычному заболеванию

Производится во время болезни или при получении травмы, в т. ч. при:

- прерывании беременности;

- экстракорпоральном оплодотворении.

В этих случаях ФСС выдаёт компенсации, начиная с 4-го дня болезни. С 1-го по 3-й затраты несёт компания. При исчислении выплат принимается во внимание страховой стаж. Это отрезок времени, в котором за работника выплачивались страховые взносы. Как зависят начисления от количества лет стажа показано ниже.

| Количество лет стажа | Процент | База |

| До 5 | 60% | СДЗ |

| 5-8 | 80% | СДЗ |

| После 8 | 100% | СДЗ |

Расчёт больничного пособия осуществляется в соответствии с алгоритмом, по которому перемножаются величины:

- СДЗ.

- Процент от стажа.

- Календарные дни во время нетрудоспособности.

Какие дни исключаются из расчета больничного?

Работодатель при подсчете сумм, которые следует перечислить работнику, должен исключить периоды, в которые дни болезни оплате не подлежат. Как гласит ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», к таким временным промежуткам относятся:

- нахождение под арестом;

- дни отдыха, которые работник брал за свой счет;

- время простоя, если сотрудник заболел в этот период;

- период проведения судмедэкспертизы;

- отстранение от работы по вине самого работника;

- время нахождения в отпуске по беременности и родам;

- отпуск по уходу за ребенком по достижению им возраста трех лет;

- исполнение государственных обязанностей (присяжные, члены избирательной комиссии и т.д.)

Также, согласно ст. 9. Письма Минтруда от 13.08.15 N 14-1/В-608, при расчете пособия исключаются дни нахождения работника в командировке.

Даже если человек работал по трудовому договору, но недобросовестный работодатель не перечислял за него страховые взносы, это время работы также не входит и исключается из калькуляции. В таком случае трудящийся может потребовать оплату листка нетрудоспособности. При отсутствии положительного ответа от руководителя он будет вправе обратиться в суд, прокуратуру или в трудовую инспекцию за защитой своих нарушенных прав и законных интересов.

Оплата ухода за родными

Больничный оплачивается и при уходе за членами семьи работника. Ниже отражены нюансы, которые касаются количества оплачиваемых дней.

| За кем уход | Как лечат | Дни больничного | Всего дней в год |

| Дети до 7 лет | амбулаторно; совместно в стационаре | Не ограничиваются | Не больше 60 |

| в т. ч., при болезни из Перечня № 84н* | амбулаторно; стационар | Не ограничиваются | Не больше 90 |

| Дети от 7 до 15 л | амбулаторно; стационар | Не больше, чем 15 | Не больше 45 |

| Дети-инвалиды до 15 л | амбулаторно; стационар | Не ограничиваются | Не больше 120 |

| ВИЧ-инфицированные до 15 л | стационар | Не ограничиваются | Не ограничиваются |

| Дети до 15 л при: с поствакцинальным осложнением; при злокачественных опухолях | амбулаторно; стационар | Не ограничиваются | Не ограничиваются |

| Прочие болезни | амбулаторно | Не больше 7 | Не больше 30 |

*Перечень Минздравсоцразвития от 20.02.2008 № 84.

Существуют различия в размере пособия в зависимости от возраста больного и типа лечения.

| Категория | Тип лечения | Оплачиваемые дни и % |

| Дети до 15 л | амбулаторно | 10 дней – 100%; остальные дни – 50% |

| Дети после 15 л | стационарно | Всё время – 100 % |

| Взрослые | амбулаторно | Всё время – 100 % |

При расчёте выплат по уходу за родственниками есть ряд ограничений, но никаких изъятий для определения СЗД не существует. Все дни оплачиваются ФСС.Читайте также статью: → «Больничный по уходу за больным родственником: как получить».

Что говорит законодательство?

С момента трудоустройства каждый сотрудник уже является автоматически застрахованным от временной нетрудоспособности во исполнение норм ФЗ от 16.07.1999 N 165-ФЗ. При этом страхование заключается не только в номинальном оформлении, но и в ежемесячном перечислении взносов в ФСС, который создан с целью аккумулирования средств, позволяющих компенсировать дни болезни в размере определенном законом.

Федеральный закон от 16.07.1999 N 165-ФЗ

Так, основным нормативным актом, регламентирующим порядок оплаты периодов нетрудоспособности, является ФЗ №255, в котором прописаны не только категории лиц, имеющие право на оплату дней болезни, но и правила расчета стажа, периода, который принимается к расчету и условия назначения пособия, наряду с другими нюансами.

Федеральный закон от 29.12.2006 N 255-ФЗ

Также порядок назначения компенсации дней болезни зависит еще и от норм Приказа №624 Н, в соответствии с которым, гражданин, обратившийся за помощью в медицинское учреждение, вправе претендовать на больничный лист, порядок оформления которого также имеет свои особенности.

Приказ Минздравсоцразвития России от 29.06.2011 N 624н

Компенсации при беременности и родах

Особенности расчёта:

- При расчёте СЗД за 2 г. в качестве делителя не выступает цифра 730. Когда 1 г. был високосным, делитель будет равен 731.

- Когда работник желает, он может попросить о том, чтобы для расчёта СДЗ были взяты другие годы, в которых база составляет большую величину. Например, если в 2-х расчётных годах женщина была в декрете, а в предшествующие им 2 выходила на работу.

- К расчёту декретных не применяется положение о зависимости выплат от страхового стажа. В расчёт всегда берётся 100% зарплаты.

- В расчёт СДЗ не входят дни, которые относятся к нахождению:

- на больничном;

- в декрете;

- в отпуске с ребенком до 1,5 лет;

- в периоде освобождения от трудовой деятельности с сохранением оплаты.

Пример 2. Продавцу Николаевой Н.В. положен декретный отпуск в мае 2021 года. Перед этим событием она пребывала в отпуске по беременности и родам, и сидела с ребёнком до полутора лет в 2015-2016 годах. Но Николаева Н.В. написала заявление, попросив учесть при расчёте СДЗ заработную плату за 2013 и 2014 годы.

- Николаева Н.В. за 2013 год заработала – 350500 руб., за 2014 – 370500 руб. За это время Николаева Н.В. находилась на больничном 2 раза. В 2013 – 10 дней, в 2014 – 20 дней.

- Фактически сумма дней за два года – 730. Исключены будут 30 дней.

- В результате число дней для расчёта составит: 730 – 30 = 700 дней.

- СДЗ равен (350500 + 370500): 700 = 1030

- Пособие по беременности и родам Николаевой Н.В. будет равняться:

1030 х 140 дн. = 144200 руб.

При расчёте пособия по беременности и родам из общего числа дней, входящих в расчётный период, исключаются дни, которые относятся к больничному. Вся оплата идёт за счёт соцстраха.

Сотрудница в расчетном периоде не работала

Ситуация: как определить расчетный период для подсчета пособия по беременности и родам, если сотрудница в двух годах, предшествующих году наступления страхового случая, не работала в организации?

Ответ на этот вопрос зависит от того, работала в течение этих двух лет сотрудница у кого-либо или нет.

Сотруднице, которая в расчетном периоде работала, рассчитайте пособие исходя из ее заработка, полученного у предыдущих работодателей.

Пособие сотруднице, которая в расчетном периоде не работала, рассчитайте исходя из среднемесячного заработка в размере МРОТ.

Такой порядок установлен частями 1–1.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктами 15.2 и 15.3 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Если страховой стаж сотрудницы не превышает шести месяцев, пособие по беременности и родам ограничено максимальным размером. Сумма пособия не должна превышать МРОТ (с учетом районного коэффициента) за каждый календарный месяц (ч. 3 ст. 11 Закона от 24 июля 2009 г. № 255-ФЗ). Подробнее об этом см. Как определить предельный размер заработка (пособия) в целях расчета пособия по беременности и родам.

Ежемесячная помощь, оказываемая при уходе за ребенком до 1,5 лет

Выплачивается любому члену семьи, фактически ухаживающему за ребёнком. Его размер составляет 40% от СЗ.

Пособие исчисляется по алгоритму:

Вычисляется СДЗ. СЗ за 2 года делится на число календарных дней, исключая периоды нахождения:

- на больничном;

- в декрете;

- в отпуске с ребенком до 1,5 лет;

- в периоде освобождения от трудовой деятельности с сохранением оплаты.

СДЗ умножается на 30,4 и на 40%.

Пример 3. Менеджер Колесникова И.К. планирует отпуск для ухода за ребёнком до 1,5 лет в мае 2021 года. Её трудовая деятельность началась в декабре 2014. В 2015 году она пребывала в декрете.

- Сумма дней для расчёта 365+366 = 731. Из этого периода необходимо вычесть 140 дней. 731 – 140 = 591

- Заработок 2015 – 425000,55 руб., 2021 – 331551,76 руб.

- 425000,55 + 331551,76 = 765552,31 руб.

- СДЗ = 756552,31: 591 = 1280,12*60% = 768,07 руб.

- Пособие равно: 768,07 х 30,4 х 40%. = 9339,73 руб.

При расчёте СДЗ для пособия по уходу за ребёнком до 1,5 лет, из количества фактически проработанных были вычтены дни, выпавшие на декретный отпуск. Вся сумма пособия идёт за счёт соцстраха.

Распространенные ошибки

Несмотря на достаточно четкие нормы закона по расчету больничных листов, некоторые сотрудники все равно допускают ошибки.

В частности, самыми распространенными являются:

- учет фактического количество календарных дней в двух годах с учетом високосного года, в то время как в силу Постановления №375 надлежит применять только коэффициент 730;

- оплата больничных листов, которые, по сути, являются продолжением друг друга с учетом норм ст.3 ФЗ №255 за счет средств работодателя по обоим листам, в то время как заболевание считается все-таки одно и соответственно компания оплачивает только три дня по первому больничному, а не по последующим;

- оплата периода нетрудоспособности свыше определенного ст.6 ФЗ №255 лимита дней в год;

- расчет больничного уволенному сотруднику в размере, пропорциональном отработанному стажу, а не на уровне 60%, установленных ФЗ №255;

- оплата больничного совместителю производится только в случае, если он был занят у одного и того же работодателя не менее двух лет, если труженик работал в нескольких компаниях менее указанного периода, лист нетрудоспособности оплачивается только по основному месту занятости.

>Какие периоды исключаются из расчета больничного

Сравнительная таблица начислений, касающихся нестраховых периодов

Начисления, касающиеся нестраховых периодов:

| Категория нетрудоспособности | Изъятия из страхового периода | Кто оплачивает |

| Сам работник | Нет | 3 дня – предприятие, прочие – ФСС |

| Уход за членом семьи | Нет | ФСС |

| Беременность и роды | дни болезни; уход за детьми до 1,5 лет; декрет; освобождение от работы с оплатой | ФСС |

| Уход за детьми до 1,5 лет | То же | ФСС |

Порядок вычисления стажа

На размер подлежащего уплате пособия непосредственным образом влияет продолжительность трудового стажа:

- при стаже 8 и более лет — 100 процентов зарпалаты;

- при стаже в пределах от 5 до 8 лет — 80 процентов его среднего заработка;

- если продолжительность трудовой деятельности не дотягивает до 5 лет — 60 процентов средней зарплаты;

- в случае совсем маленького стажа, не превышающего полгода, пособие выплачивается в размере установленного на начало болезни МРОТ (в 2021 году эта величина составляет 7500 рублей).

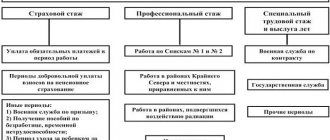

Страховой стаж отсчитывается в обратном порядке, начиная с дня, предшествующего болезни (или иному страховому случаю).

В него включают:

- Периоды осуществления трудовой деятельности по заранее заключенному договору.

- Периоды пребывания на госслужбе гражданского или муниципального типа.

- Период прохождения военной или иной аналогичной службы.

- Периоды осуществления иной трудовой деятельности, во время которой происходили необходимые отчисления в соответствующие фонды. В эту категорию включают время работы нотариусом, детективом, частным охранником, адвокатом, священнослужителем, время выполнения депутатских обязанностей, осуществления деятельности в качестве члена кооператива или колхоза, а также время деятельности осужденного.

Типичные ошибки при начислении

Ошибка №1. Оплата пособий, связанных с заболеванием родственников.

Как видно из Таблиц 5 и 6, время, в продолжение которого трудящийся может рассчитывать на выдачу компенсаций по уходу за больными родственниками, ограничено. Но выдача больничного листа как такового не имеет зависимости от этих ограничений. Заниматься учётом дней, которые нужно оплатить, должна бухгалтерская служба. Хотя невыходы в дни, подпадающие под ограничение, будут считаться пропущенными по уважительной причине, оплачиваться они не будут. Ошибкой является полная оплата периода, соответствующего больничному листку.

Ошибка №2. Пособие уволенному работнику необходимо исчислять из расчёта 60%.

Если работник уволился и в продолжение следующих за этим тридцати календарных дней случилось заболевание или получение травмы, то предприятие обязано оплатить ему дни невыхода. В таком случае его страховой стаж не учитывается, он может претендовать только на 60% от СЗ. При этом срок течения трудоспособности не ограничивается. Ошибкой является выплата по больничному листу в полном объёме.

Как учесть страховой стаж

После произведенных расчетов для определения размера выплаты сотруднику остается определить его страховой стаж.

Страховой стаж — это периоды работы или иной деятельности при условии, что за эти периоды начислялись и уплачивались страховые взносы. Исчерпывающий перечень периодов, которые включаются в страховой стаж, изложен в статье 16 Федерального закона от 29.12.2006 № 255-ФЗ.

Если используете программное обеспечение, электроника самостоятельно рассчитает. Если программ нет, делаем вручную:

- Открываем трудовую книжку работника.

- Выписываем все предыдущие трудовые периоды, включая время работы в вашей организации.

- Складываем отдельно годы, месяцы и дни.

- Дни необходимо перевести в месяцы: для этого количество дней делим на 30.

- После этого полное количество месяцев добавляем к имеющейся сумме месяцев из второго пункта.

- Полученную сумму месяцев переводим в годы: их количество делим на 12.

- Складываем с годами из второго пункта.

Получаем точный страховой стаж.

Например, у Иванова имеются следующие трудовые периоды:

- с 10.02.2000 по 15.12.2005,

- с 25.01.2006 по 13.07.2009,

- с 19.08.2009 по 30.10.2014,

- с 04.11.2014 по 21.12.2019.

Если смотреть в общем, то у Иванова стаж больше восьми лет, но все же посчитаем:

- 5 лет 10 месяцев 5 дней — за первый период,

- 3 года 5 месяцев 18 дней — за второй,

- 5 лет 2 месяца и 11 дней — за третий,

- 5 лет 1 месяц и 5 дней (на дату открытия больничного) — за текущий.

Складываем дни, получаем 51 день или 1 месяц и 21 день.

Складываем месяцы, получаем 18 или 1 год и 6 месяцев.

Складываем годы, получаем 18 лет.

Складываем все, получаем 19 лет 7 месяцев и 21 день.

Если стаж менее шести месяцев, пособие по временной нетрудоспособности выплачивается в размере, не превышающем МРОТ за полный календарный месяц.

Если стаж от шести месяцев до пяти лет — 60% среднего заработка.

Если стаж от пяти до восьми лет — 80%.

Если от восьми и более — 100%.