Какие выплаты включаются в расчет отпускных в 2020-2021 годах?

Согласно действующему трудовому законодательству у каждого работника существует право на использование ежегодного отпуска (ст. 114 ТК РФ), возникающего не ранее чем через 6 месяцев после начала работы у конкретного работодателя, что не препятствует его досрочному предоставлению (ст. 122 ТК РФ). Время этого отпуска подлежит оплате работодателем.

Нормальная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ), но может быть больше за счет:

- дополнительного отпуска, дающегося из-за особых условий труда (ст. 116–119, 348.10 ТК РФ);

- нерабочих праздничных дней, попадающих в период отпуска (ст. 120 ТК РФ).

Возможна разбивка отпуска на несколько частей (ст. 125 ТК РФ), при этом каждую из них оплачивают отдельно. Если работник увольняется, не воспользовавшись своим правом на ежегодный отпуск, ему положена за это компенсация (ст. 127 ТК РФ), расчет которой делают по тем же правилам, что и расчет обычных отпускных.

Оплату периода нахождения в отпуске определяют из расчета среднего заработка, единые общие правила исчисления которого содержит ст. 139 ТК РФ. Правила сводятся к следующему:

- В расчете этого заработка задействованы все выплаты, предусмотренные действующей у работодателя системой оплаты за труд, вне зависимости от того, за счет какого источника они сделаны.

- Для расчета берут фактически начисленный доход и фактическое время работы за 12 календарных месяцев, предваряющих месяц того события, ради которого считают средний заработок. Но работодатель может утвердить и иной период для расчета, если это не приведет к ухудшению положения работника.

- Среднедневной заработок определяют как общую сумму дохода за период расчета (расчетный период), деленную на 12 месяцев и на среднее количество календарных дней в месяце (29,3).

- Обязанность установления нюансов исчисления среднего заработка возложена на Правительство РФ.

Таким образом, премии, входящие в систему оплаты труда (ст. 129 ТК РФ), учитывают в доходе для исчисления среднего заработка при расчете отпускных. Перечень премий, учтенных в этой системе, должен быть зафиксирован хотя бы в одном из таких документов, как (ст. 135 ТК РФ):

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Подробнее об оформлении документа, отражающего систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец 2020-2021».

Что регулирует процесс включения премий в расчет?

Нюансам, имеющим значение для расчета среднего заработка, посвящено положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922 (далее — положение № 922), и именно в нем говорится предметно о премиях.

Премии упоминаются в подп. «н» п. 2 положения № 922, где отмечается, что эти выплаты обязательно должны быть предусмотрены действующей системой оплаты за труд. Но основные моменты, касающиеся премий, изложены в п. 15 положения № 922. Они предписывают премиальные выплаты, начисляемые:

- Ежемесячно, учитывать в их фактическом размере, но не больше чем одну за каждый месяц периода расчета в отношении каждого из показателей премирования.

- За период работы больше месяца, включать в расчет в их фактическом размере в отношении каждого из показателей премирования, если период их начисления не больше продолжительности периода расчета, в противном случае — в размере, соответствующем месячной части премии за каждый из месяцев, составляющих период расчета.

- За год, предваряющий то событие, с которым связан расчет, учитывать в их фактическом размере независимо от того, когда в реальности начисляют эту выплату.

Об иных видах премии мы рассказываем в материале «Какие бывают виды премий и вознаграждений работникам?».

Общим для премий правилом, установленным п. 15 положения № 922, является необходимость учитывать сумму премии в пропорции к фактически отработанному в периоде расчета времени, если этот период отработан не полностью или в нем есть периоды, не подлежащие учету в расчете (п. 5 положения № 922). Это правило действует при условии, что в момент начисления премии фактически отработанное время не было учтено. К премиям, при начислении которых учитывают долю отработанного времени, обычно (но не всегда) относятся начисляемые за определенный период, например ежемесячные, ежеквартальные, ежегодные.

Не подлежат учету при определении среднедневного заработка (п. 5 положения № 922) периоды:

- сохранения среднего заработка;

- нахождения на больничном;

- неисполнения работы по вине работодателя или по причинам, не зависящим ни от одной из сторон;

- использования дополнительных выходных, предназначенных для ухода за детьми-инвалидами;

- иные оплачиваемые или неоплачиваемые периоды освобождения от работы.

Пропорцию, учитывающую долю отработанного времени для распределения каждой из премий, рассчитывают как отношение фактически отработанных в периоде расчета рабочих дней к общему количеству рабочих дней, входящих в этот период (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Какие правила в части премий важны для расчета отпускных?

Итак, согласно изложенным выше правилам премию при расчете отпускных нужно учесть, если она:

- учтена в системе оплаты труда;

- поименована во внутреннем нормативном акте работодателя, отражающем процедуру премирования;

- начислена в периоде расчета или должна быть учтена (годовая премия) в этом периоде;

- не может расцениваться как дублирующая выплату той же периодичности за аналогичный показатель премирования в одном и том же периоде;

- пересчитана пропорционально доле фактически отработанного времени за период расчета, если в отношении нее необходим такой пересчет.

Из дублирующих выплат действующие правила не препятствуют выбору наибольшей по размеру. Правила такого выбора следует отразить во внутреннем нормативном акте о премировании.

Возможность принятия премий в расчет среднего заработка в полном или неполном размере зависит от трех обстоятельств:

- полностью ли отработан период расчета;

- входит ли период начисления премии целиком в период расчета;

- пропорционально доле отработанного времени или без учета этого соотношения происходило начисление премии.

Разовые премии

Довольно часто премирование сотрудников осуществляется, но нерегулярно обычно данные начисления происходят в связи с какими-либо событиями и не имеет постоянного характера, отсюда вопрос: учитываются ли они при расчете отпускных. На самом деле такие выплаты включаются в среднегодовой доход сотрудника, когда это отображено в финансовых документах, и учитываются при расчете отпускных. Основное условие они должны быть выплачены в расчетный период, то есть тот, за который рассчитываются отпускные.

Учет ежемесячной премии и премии за квартал

В зависимости от сочетания трех вышеуказанных обстоятельств варианты учета и ежемесячной, и квартальной премии возможны такие:

- в полном размере примется в расчет премия, если:

- период расчета отработан весь, при этом не будут иметь значения ни период, за который начислена премия, ни факт учета (неучета) отработанного времени при ее начислении;

- период расчета отработан не весь, однако период начисления премии целиком попадает в него и при начислении премии учтено фактически отработанное время;

- целиком попадает в расчетный, но при начислении премии не учтено фактически отработанное время;

- не попадает в расчетный или входит в него частично, при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Подробнее о расчете квартальной премии читайте в статье «Расчет квартальной премии за фактически отработанное время».

Общее число премий, начисленных в отношении одного и того же показателя премирования, за весь период расчета не сможет превысить:

- для ежемесячных — 12 единиц;

- квартальных — 4 единиц;

- полугодовых — 2 единицы (абз. 3 п. 15 положения № 922).

Примеры учета ежеквартальной, ежемесячной премии при расчете отпускных есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к расчетам.

Как учитываются премии при расчете отпускных в 2021 году?

Формула расчета премиальных выглядит следующим образом:

- размер премиальных в определенный период делится на количество рабочих дней в организации;

- полученный результат необходимо умножить на количество дней, которые были отработаны сотрудником.

Результат полученных вычислений и становится той суммой, которая входит в вычисление среднего уровня заработка.

Как отражать в отчете отпускные, премию, переходящую зарплату?

Актуальным вопросом при расчете начислений является процедура их отражения в отчете. Заполнение формы 6-НДФЛ по отпускным и премиальным предполагает следующие моменты:

- день выплат устанавливается на то число, когда фактически были получены отпускные;

- процедура удержания налога из данной суммы производится при ее начислении.

При этом нужно учитывать, что если премия разовая, она должна учитываться как дополнительный доход. Если же премиальные начисляются систематически, то они вносятся вместе с основным доходом.

Переходящая зарплата учитывается в том месяце, в котором она начислена. Все данные представляются в строках 020 и 040.

Нередко у работодателей возникает востребованный вопрос, можно ли переплату отпускных оформить премией. На практике такой вариант возможен, но только при взаимном согласии с работником. В противном случае дело придется решать через суд.

Как в расчет входит годовая премия?

Годовую премию также включают в расчет, но среди условий ее учета есть особые:

- она должна относиться к году, предваряющему год того события, с которым связан расчет среднего заработка, т. е. если расчет отпускных делают в 2021 году, то учитывают годовую премию за 2019 год;

- принятие ее в расчет не увязывается с реальным временем начисления этой премии, т. е. если на момент расчета отпускных годовая премия еще не начислена и поэтому ее невозможно учесть в доходе, то после начисления этой премии средний заработок придется пересчитать и доплатить работнику отпускные (письмо Роструда от 03.05.2007 № 1253-6-1).

Варианты принятия годовой премии в расчет существуют следующие:

- в полной сумме ее принимают, если:

- период расчета отработан весь (письмо Роструда от 13.02.2007 № 317-6-1), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет;

- период расчета отработан не весь, но период начисления премии абсолютно соответствует расчетному и премия была начислена с учетом фактически отработанного времени;

- абсолютно соответствует расчетному, но премия была начислена без учета фактически отработанного времени;

- не соответствует расчетному (письмо Минздравсоцразвития РФ от 05.03.2008 № 535-17), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Эксперты К+ подготовили пример учета годовой премии при расчете отпускных. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

О расчете годовой премии мы более подробно рассказываем в статье «Как рассчитать и провести учет годовой премии?».

Единовременные и разовые премии: особенности учета

Единовременные и разовые премии, отвечающие общим необходимым требованиям к такого рода выплатам (включены в систему оплаты труда, зафиксированы во внутреннем нормативном акте, начислены в периоде расчета), учитывают в объеме дохода при расчете среднего заработка для отпускных. В т. ч. возможен учет в расчете и премий, начисляемых за нетрудовые достижения (к юбилею или к праздничной дате), если они соответствуют этим общим требованиям (письма Минфина РФ от 22.03.2012 № 03-03-06/1/150, Минздравсоцразвития РФ от 13.10.2011 № 22-2/377012-772).

Единовременные и разовые премии обычно не охватывают какого-либо периода и поэтому не зависят от факта совпадения или несовпадения с периодом расчета. В этом случае они приурочены только к периоду расчета и в связи с этим берутся в этот расчет в полном размере.

Но если разовую премию выплачивают за результат работы, проведенной в течение какого-либо периода, то при ее учете надо следовать правилам, действующим для премий, начисляемых за соответствующий период. Однако для премий такого рода периоды начисления могут отличаться от обычных и составят, например, полгода или несколько лет.

Для полугодовых премий правила принятия в расчет будут аналогичны правилам, применяемым для ежемесячных и квартальных премий. Отличие будет заключаться в том, что в период расчета по одному и тому же показателю премирования сможет войти не больше двух полугодовых премий.

Если премию начислили за период, превышающий величину периода расчета (1 год), то в силу вступит правило о том, что в каждом месяце периода расчета нужно учесть сумму такой премии в размере, приходящемся на ее месячную часть. Причем определенная таким способом сумма премии будет учтена:

- в полной величине, если период расчета отработан весь;

- объеме, пропорциональном доле фактически отработанного в периоде расчета времени, если этот период отработан не весь.

Входит ли в расчет среднего заработка для отпуска?

Зачастую руководство предприятий поощряют собственных сотрудников за особенные достижения, за то, что были успешно выполнены важные задания.

Подобные разовые премиальной выплаты входят в базу, когда рассчитывают среднюю зарплату для отпускных.

Однако для того, чтобы разовая премия была включена в расчет среднего заработка, необходимо выполнение следующих условий:

- Начисление премиальных средств случилось в расчетном периоде для вычисления отпускных.

- Назначение разовой премии оговорено в специальном положении или ином внутреннем документе.

Если выплата разовой суммы осуществляется за конкретный промежуток, то на определение отпускных средств оказывают влияние 2 обстоятельства:

- является ли премиальный промежуток времени больше по сравнению с расчетным;

- работал ли сотрудник целиком в данном периоде времени.

Обратите внимание, годовые премии учитываются по-другому — читайте здесь.

Не следует учитывать в отпускных выплаты материального характера, носящие социальный характер — подробнее об учете материальной помощи в среднем заработке.

Рассчитать отпускные в онлайн калькуляторе можно здесь.

Простой, удобный и бесплатный калькулятор.

Пример для 2021 года, когда выплата учитывается полностью

Ситуация 1:

Когда сотрудник предприятия отработал целиком расчетный период и временной промежуток, за который начислена разовая премия, полностью входит в него, то премиальную выплату необходимо включать в сумму отпускных средств в полном объеме.

Пример — разовая сумма входит в расчет среднего заработка:

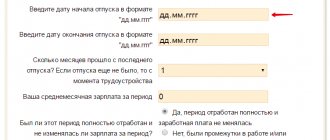

С 01.08 по 14.08. 2021 года работник отправляется в ежегодный оплачиваемый отпуск.

Ежемесячно его оклад равняется 10 тыс.руб.

Расчетный период для отпускных — 01.08 2021 г. по 31.07. 2021 г. отработан сотрудником целиком.

Согласно коллективному соглашению с предприятием за завершение сооружения стройобъекта, которое длилось с 01.09. по 30.09. 2018 г., работнику 01.10 2021 г. начислена разовая премиальная выплата 8 тыс.руб.

Поскольку расчетный период является полностью отработанным, то разовую выплату необходимо учитывать непосредственно при подсчете отпускных.

Ситуация 2:

Возможна еще одна ситуация — у сотрудника отработаны не все дни в расчетном периоде. Премиальный промежуток времени входит в срок для расчета оплаты отпуска. Начисление единовременной премии произошло за время, которое было фактически отработано.

В этом случае, когда рассчитываются отпускные, учитывать выплаченную сумму необходимо в полном объеме.

Пример, когда премиальные не полностью включаются

Можно рассмотреть еще одну ситуацию, когда работник не целиком отработал последний год. Время, за которое назначена единовременная премия большего расчетного.

В этом случае для того, чтобы определить величину среднего заработка для отпускных берется именно та часть премиальной суммы, которая приходится на расчетный промежуток.

Сумму, которая получится, необходимо пересчитать, поскольку период отработан не целиком.

Пример — разовая премия не полностью входит в расчет:

Условия:

- Сотруднику с 21.03. по 03.04. 2021 года предоставлен ежегодный 14-дневный отпуск.

- Промежуток времени для того, чтобы рассчитать размер отпускных — с 01.03. 2021 г. по 28.02. 2021 г.

- Ежемесячно оклад сотрудника 10 тыс. руб.

- Вместе с окладом он ежемесячно премируется 5 тыс.руб.

- Заодно в расчетном промежутке ему полагается единовременная премия в связи с успешным окончанием возведения объекта — 50 тыс.руб., что предусмотрено коллективным соглашением.

- С 14.10 по 22.10 работник из-за болезни пропустил семь рабочих дней.

- Число рабочих дней в расчетном промежутке — 249, из них, по сути, отработано 242.

- Заработок работника за октябрь, учитывая ежемесячную премию — 10тыс. ((10 тыс. + 5 тыс.) / 21 дн. х 14 дн.).

- Заработок за другие месяцы 165 тыс. ((10 тыс. + 5 тыс.) х 11 мес.).

Расчет:

- Размер разовой премии, когда рассчитываются отпускные, учитывается не целиком, поскольку длительность премиального периода является больше, чем расчетного.

- Следовательно, при расчете отпускных необходимо учитывать лишь часть выплаченных средств, приходящуюся на двенадцать месяцев расчетного промежутка. То есть 33 333 (50000 / 18 мес. х 12 мес.).

- Кроме этого, расчетный период отработан работником не целиком. Потому размер премии нужно пересчитать пропорционально времени, которое отработано = 33333 / 249 дн. х 242 дн. = 32400.

- Совокупный доход работника с учетом пересчитанной премиальной выплаты = 165000 + 10000 + 32400 = 207400.

- Средняя дневная зарплата равна = 207400 / (11 мес. х 29.3 + 29.3 х 14 / 31) = 618.

- Размер отпускных = 618 х 14 = 8652.

Включается ли единовременная выплата к празднику?

Праздничные даты являются одни из наиболее долгожданных дней у работников, так как кроме приятных выходных, сотрудникам часто полагаются и единовременные премии.

В частности, к Новому году, к 8-му Марта, 23-му Февраля, к иным праздникам и различным юбилеям могут выплачиваться премиальные выплаты, если это предусмотрено системой премирования предприятия.

Подобные разовые выплаты к праздникам можно учитывать, когда рассчитывают отпускные в случае, если выполнены нужные условия:

- Возможность премировать работников содержится в системе трудовой оплаты.

- Начисление денежных средств произошло в расчетном периоде.

Разъяснения о том, необходимо ли включать разовые единовременные премии к праздничным датам для расчета отпускных, Министерство труда изложило в собственном письме от 3 августа 2021 под номером 14 -1 /ООГ — 7105.

Можно отметить, что сумму, которая выплачена сотрудником в связи с праздником и не связана с его трудовой деятельностью, не следует включать при расчете размера средней зарплаты.

Учитывать при определении суммы среднего заработка нужно премии, носящие производственный характер и предусмотренные внутренним документом учреждения, в частности, положением о премировании.

То есть, когда премиальные являются вознаграждением за трудовые заслуги и выполненную работу и другие достижения сотрудника, то единовременная выплата входит в среднюю зарплату. Такая выплата должна быть выполнена на основе приказа и отражена в финансовой документации организации.

Последствия ошибок в принятии в расчет премий

Ошибки в учете премий при расчете среднего заработка делятся на 2 вида по влиянию на размер дохода, определяемого за расчетный период:

- завышающие этот доход и, соответственно, сумму отпускных;

- занижающие этот доход и, соответственно, приводящие к начислению отпускных в меньшей сумме.

Завышение возникает при включении в расчет премий:

- не учтенных в системе оплаты труда;

- не отраженных во внутренних нормативных актах;

- начисленных не в периоде расчета или не относящихся (если премия годовая) к этому периоду;

- дублирующих друг друга по показателям премирования при одной и той же периодичности;

- не пересчитанных в пропорции к доле фактически отработанного в периоде расчета времени, если это надо было сделать.

Занижение образуется, если в доход не включены какие-то из начисленных в периоде расчета премий. Кроме того, и завышение, и занижение могут быть связаны с неверным расчетом суммы премии или ее неправильным пересчетом в пропорции к фактически отработанному в периоде расчета времени.

Выявленные ошибки в любом случае требуют исправлений, так как:

- завышение неправомерно увеличивает расходы на оплату труда, учтенные в затратах, уменьшающих базу по прибыли;

- занижение ущемляет права работника.

Занижение суммы исправить достаточно легко: нужно сделать перерасчет и доплатить работнику недостающую сумму. Суммы завышения, объясняющиеся счетной ошибкой, можно удержать из зарплаты работника (ст. 137 ТК РФ). А вот суммы завышения, не связанные с подобной ошибкой и объясняющиеся, по существу, нарушением работодателем норм законодательства при расчете среднего заработка, получить от работника обратно достаточно сложно: он может не согласиться на добровольное удержание и судебные органы вряд ли признают за ним обязанность это сделать, поскольку его вина в создавшейся ситуации отсутствует.

О том, какие еще удержания возможны из зарплаты работника, читайте в материале «Ст. 137 ТК РФ: вопросы и ответы».

Итоги

Премии, начисленные в 12-месячном периоде, предваряющем месяц расчета отпускных, необходимо учитывать при определении дохода, задействованного в исчислении среднего заработка, если эти премии предусмотрены действующей системой оплаты труда. Однако процесс включения всей суммы премии или определенной ее части в расчет требует соблюдения ряда правил, зависящих от полной (неполной) отработки периода расчета, совпадения (несовпадения) периода начисления премии с расчетным и учета (неучета) отработанного времени при начислении премии.

Последние новости об НДФЛ с премий читайте в статьях:

- «Минфин вернулся к вопросу об НДФЛ с премий»;

- «Как правильно отразить разовую премию в 6-НДФЛ (нюансы)».

Источники:

- Трудовой кодекс РФ

- Постановление Правительства РФ от 24.12.2007 N 922

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Входит ли единовременная выплата, не связанная с оплатой труда, в базу расчета средней зарплаты?

Такие премии также выдаются на некоторых предприятиях. Они выписываются руководством к юбилею заслуженного работника, профессиональному или иному празднику. Их начисление производится нерегулярно. Эти выплаты, не входящие в расчет суммы среднего заработка, не предусмотрены действующей системой оплаты труда и оформляются отдельными приказами.

Следует помнить, что формулировки наподобие «… премировать в связи с 60-летием и за ударные показатели» вызывают повышенный интерес проверяющих органов, особенно если речь в приказе идет о руководителях предприятия.

Перерасчет отпускных в случае выплаты премии к празднику или какой-либо другой знаменательной дате (то есть если она не связана с выполнением трудовых обязанностей), не требуется.