Для каких организаций действует

Записка-расчет об исчислении среднего заработка разработана для применения организациями госсектора:

другими получателями бюджетных средств.

Это первичный документ, служащий бухгалтерским регистром по заработной плате (отпускным и другим выплатам) для госучреждений – по его итогам бухгалтерия вносит записи по дебету и кредиту соответствующих счетов учета.

Несмотря на то, что форма, утвержденная Приказом Минфина 30.03.2015 № 52н, относительно новая, руководствоваться при ее заполнении следует, в том числе, Постановлением Правительства об исчислении средней зарплаты № 922 от 24.12.2007 – это подтверждает письмо Минфина от 27.10.2017 № 02-06-10/70870.

Как заполнить форму 0504425

Состоит форма из 3 частей:

В первой (заголовочной) указываются наименование организации и ее принадлежность, персональные данные работника.

Вторая часть (содержательная): раздел 1 содержит информацию, служащую основанием для дальнейших расчетов — количество дней, начисленные суммы, расчетный период и так далее; раздел 2 — сам расчет среднего заработка и выведение итоговой суммы для выплаты сотруднику.

Третья (оформляющая) – обязательно ставятся подписи ответственных лиц; в этой форме так оформляется не только последний лист документа, но и приведенные данные раздела 1 второй части (так как именно по ним будут рассчитываться причитающиеся к выплате работнику денежные средства).

Правила и образец заполнения справки об отпуске

Документ состоит из лицевой и оборотной сторон: первая заполняется кадровой службой, а вторая — бухгалтерией.

Лицевая часть справки предусматривает возможность заполнения данных как для ежегодного, так и для других видов отдыха, причем расчет может производиться отдельно на каждый вид отпуска или совместно. С этой целью предусмотрены 2 блока в первой части справки.

О составлении графика отпусков узнайте из материала «График отпусков — бланк и образец заполнения в 2020 году».

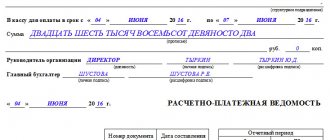

Оборотная сторона справки содержит несколько таблиц:

- данные по средней зарплате;

- сумма отпускных в разрезе месяцев начисления и источников финансирования;

- сумма удержаний из начисленных сумм.

Рассмотрим основные нюансы заполнения справки-расчета отпускных.

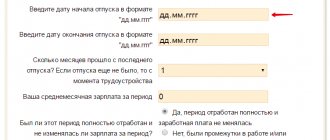

Лицевая сторона:

Здесь заполняются данные о периоде работы, за который работник получил отпуск, а также продолжительности и сроках предоставляемого отдыха.

Оборотная сторона:

- В таблицу по суммам дохода должны попасть только те суммы, которые упоминаются в Положении о расчете среднего заработка, утвержденном постановлением Правительства РФ от 24.12.2007 № 922.

- Значение в графе 6 рассчитывается путем деления итоговой суммы выплат за расчетный период на количество дней (часов) из граф 4 и 5.

- Внизу листа необходимо указать реквизиты платежного документа, подтверждающего выплату начисленных сумм.

Для вашего удобства приведем образец заполнения справки.

Если у вас есть доступ к КонсультантПлюс, проверьтеправильно ли вы оформили записку-расчет и другие документы о предоставлении отпуска сотруднику. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Правила оформления записки-расчета о среднем заработке

Заполняется документ на основании соответствующего приказа, причем номера распоряжения об отпуске и записки-расчета должны совпадать. Данные, указанные в распорядительном документе (о датах отпуска, увольнения, периоде, за который применяется отпуск и т.д.), взятые на основании кадровых документов, переносятся в форму. Так как в Приложении 5 к Приказу Минфина № 52н говорится только об обязательном совпадении номеров приказа и записки-расчета при предоставлении отпуска, то для других случаев кадровой службе учреждения целесообразно установить свой порядок нумерации.

Основанием для заполнения строк (таблиц) расчета по заработной плате служит «Карточка-справка о заработной плате» (форма 0504417). Если для расчета установлен период – 12 месяцев, то цифры приводятся в таблице 1 («Заработок по месяцам»); если расчетный период составляет 3 месяца, то они вносятся в таблицу 2 («Начислено») по строкам 01, 02, 03.

Необходимо помнить, что в расчетный период не входят периоды, когда за работником сохранялась средняя зарплата, например:

отпуск по беременности и родам;

простои из-за вины работодателя.

А в суммы заработка включаются все доходы, связанные с системой оплаты труда – не только зарплата, но и премии (пропорционально периоду), надбавки за классность, выслугу и прочие (п.2 Положения, утв. Постановлением № 922 от 24.12.2007). Не входят в него социальные выплаты (например, детские пособия, больничные), также не учитываются прочие, не связанные с трудовой деятельностью выплаты (п.3 Положения, утв. Постановлением 922).

Для расчета используется среднемесячное количество календарных дней — 29,3. Если месяц отработан не весь, то придется рассчитывать среднемесячное количество дней такого месяца – разделив 29,3 на общее число дней месяца и умножив затем на число отработанных.

Записка-расчет при исчислении среднего заработка

«Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», 2021, N 1

В начале года напомним вам о документе, который должен быть заполнен при расчете среднего заработка сотрудника. Это записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях. В статье осветим особенности заполнения данного документа, а также расскажем, в каких случаях его оформление обязательно.

В настоящее время форма и порядок заполнения записки-расчета утверждены Приказом Минфина России от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Методические указания). Данная форма имеет код 0504425. В Методических указаниях, утвержденных этим Приказом, сказано, что первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, и (или) на бумажном носителе при отсутствии возможности их формирования и хранения в виде электронных документов и (или) в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

Обратите внимание! Для отражения аналитических показателей, формируемых согласно учетной политике, учреждение вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели. Однако удаление отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных Приказом Минфина России N 52н, не допускается.

ЗАПИСКА-РАСЧЕТ: РЕКОМЕНДАЦИИ ПО ОФОРМЛЕНИЮ

И.В. Артемова, главный бухгалтер, консультант

В этом номере журнала мы начинаем публиковать цикл статей, посвященных оформлению первичных учетных документов, утвержденных приказом Минфина России от 15.12.2010 № 173н (далее — Приказ № 173н) и подлежащих использованию органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями. В приказе содержится перечень унифицированных форм классов 03, 04 и 05 ОКУД. В данной статье рассмотрим такой документ, как Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425).

Рекомендации по заполнению Записки-расчета

Записка-расчет об исчислении среднего заработка оформляется при предоставлении отпуска, при увольнении и в других случаях (ф. 0504425). Подробные рекомендации по ее заполнению утверждены Приказом № 173н. Записка-расчет (ф. 0504425) используется в случаях, когда производится начисление выплат в пользу работников исходя из их среднего заработка в соответствии с действующим законодательством. К таким случаям могут относиться:

| — | начисление компенсации за неиспользованные дни дополнительного отпуска по заявлению работника (ст. 125 Трудового кодекса РФ); |

| — | начисление компенсации при прекращении трудового договора вследствие нарушения правил заключения трудового договора, установленных Трудовым кодексом РФ или иным федеральным законом, если это нарушение произошло не по вине работника (ст. 84 ТК РФ); |

| — | начисление выходного пособия при ликвидации учреждения, сокращении штата, призыве работника на военную службу, восстановлении в должности работника, ранее выполнявшего эту работу, отказе работника от продолжения работы в связи с изменением условий трудового договора и в других случаях, в том числе предусмотренных коллективным договором (ст. 178 ТК РФ); |

| — | начисление компенсации руководителю учреждения, его заместителям и главному бухгалтеру при расторжении трудового договора в связи со сменой собственника имущества учреждения (ст. 181 ТК РФ); |

| — | начисление сумм оплаты учебных отпусков работникам, совмещающим работу с обучением в образовательных учреждениях, и работникам, поступающим в образовательные учреждения (ст. 173 — 177 ТК РФ); |

и в других случаях, предусмотренных Трудовым кодексом РФ и федеральными законами.

Оформление первой страницы

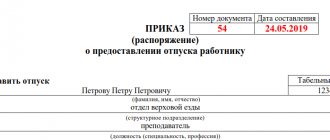

На первой странице Записки-расчета (ф. 0504425) указываются:

| — | номер и дата Записки-расчета; |

| — | наименование учреждения и структурного подразделения, код ОКПО; |

| — | наименование учредителя, главы по БК; |

| — | Ф.И.О. работника, его табельный номер; |

| — | вид отпуска (увольнения и других случаев); |

| — | реквизиты документа-основания; |

| — | дата начала и окончания отпуска (либо дата увольнения); |

| — | продолжительность отпуска; |

| — | период, за который предоставляется отпуск; |

| — | количество расчетных дней основного, дополнительного и иных видов отпуска. |

Как правило, данные сведения заполняются работниками отдела кадров на основании соответствующего приказа о предоставлении отпуска работнику. Согласно Приказу № 173н номер Записки-расчета о предоставлении отпуска должен соответствовать номеру приказа (распоряжения) учреждения о предоставлении отпуска работнику. Из этого требования закономерно вытекает вопрос о нумерации записок-расчетов, составляемых в иных случаях (при увольнении, начислении иных компенсаций и т. п.). В таком случае учреждению целесообразно самостоятельно закрепить порядок нумерации записок-расчетов, при этом рекомендуется использовать суффиксы или префиксы. Например, можно установить следующие правила:

| 1. | Номер Записки-расчета о предоставлении отпуска соответствует номеру приказа о предоставлении отпуска (Записка-расчет № 1, 2 и т. д.). |

| 2. | Номер Записки-расчета при увольнении соответствует номеру приказа учреждения об увольнении с суффиксом «у» (Записка-расчет № 1у, 2у и т. д.). |

| 3. | Номера Записок-расчетов (ф. 0504425), составляемых во всех прочих случаях, присваиваются по порядку с суффиксом «п» (Записка-расчет № 1п, 2п и т. д.). |

Таблица «Заработная плата по месяцам» заполняется, как правило, соответствующим работником бухгалтерии на основании Карточки-справки (ф. 0504417). Данная таблица заполняется, если расчетный период при исчислении среднего заработка составляет 12 месяцев.

ОБРАТИТЕ ВНИМАНИЕ! При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок. Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему. Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.