Бланк расчётно-платёжная ведомость по форме Т-49

• Скачать актуальный бланк Т-49 (формат Excel).• Скачать образец заполнения Т-49.

Расчётно-платёжная ведомость – документ, который оформляется при начислении и выплате через кассу зарплаты. Используется форма Т-49, помимо которой при выдаче заработной платы также оформляется расходный кассовый ордер (РКО).

Форма Т-49 заполняется на основании сведений из табеля учёта рабочего времени. По каждому сотруднику указываются все начисления и удержания, а также итоговая сумма зарплаты, которую он должен получить.

Расчетно-платежная ведомость формы 0301009

Расчетно-платежная ведомость формы 0301009 по ОКУД (такой код имеет бланк ведомости Т-49) может быть использована любыми предприятиями (за исключением бюджетных и казенных), а также индивидуальными предпринимателями, использующими наемный труд. Расчетно-платежная ведомость используется для расчета заработной платы и ее выдачи.

Источником для заполнения расчетно-платежной ведомости служит табель учета рабочего времени и приказы об установлении оклада (тарифной ставки). Также в расчетно-платежную ведомость вносятся суммы удержаний и результат взаимных расчетов между сотрудником и работодателем. Для получения этих сведений бухгалтеру необходимо сверяться с личной карточкой сотрудника, где может быть указана такая информация, а также знакомиться с другими документами.

О том, как поступить работодателю, если нет возможности удержать с доходов сотрудника НДФЛ, читайте в статье «Действия работодателя при невозможности удержать НДФЛ».

Вопросы

Законодательство не всегда трактуется однозначно. В связи с эти возникают неувязки, приводящие к ошибкам.

Ниже приведены некоторые темы, требующие особого внимания.

Составляется ли на аванс?

Чтобы оформить выдачу жалования за первую половину месяца, достаточно составить платёжную ведомость Т-53, а Т-49 готовят только для полного расчёта.

Ведомость или РКО?

Расходный кассовый ордер необходим для выдачи сумм, не относящихся к фонду оплаты труда. Кроме того, его можно использовать для единичных выплат, — например,когда премия полагается только одному сотруднику.

Итак, расчётно-платёжная ведомость необходима для выдачи вознаграждений сотрудникам наличными деньгами. Она содержит всю информацию для вычисления конечной сумму заработка и заполняется один раз в месяц.

Расчетно-платежная ведомость формы 0504401

Государственным (казенным, бюджетным) предприятиям надлежит использовать форму 0504401 расчетно-платежной ведомости. Она утверждена приказом Минфина России от 30.03.2015 № 52н. В отличие от расчетно-платежной ведомости, которую могут использовать все иные организации и ИП, здесь нет специальных граф с тарифной ставкой и количеством отработанного времени.

Источниками для заполнения расчетно-платежной ведомости госпредприятиями также является табель учета рабочего времени (он ведется по другой форме, не как у всех иных работодателей) и другие документы.

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку, во второй – его табельный номер (находится в личной карточке), в третьем — должность (в соответствии со штатным расписанием). В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад). С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы. Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании). В десятую графу вписываются данные о выплатах по больничному листу, с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки. В четырнадцатой графе следует указать общую сумму начисления.

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода), в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.). В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику, а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Можно ли расчетно-платежной ведомости

С 2013 года на законодательном уровне разрешено разрабатывать собственные формы первичных документов. Это касается и расчетно-платежной ведомости. Однако большинство хозяйствующих субъектов предпочитают не заниматься самостоятельной разработкой, а расчетно-платежной ведомости. Ведь это удобно – такая расчетно-платежная ведомость уже готова к использованию. Скачать ее можно на нашем сайте совершенно бесплатно в 2-х форматах.

Причем предприятия могут изменить расположение и состав реквизитов такого первичного документа, как расчетно-платежная ведомость, в результате чего она может заметно отличаться от шаблона. Но главное, чтобы были сохранены обязательные реквизиты (как того требует закон «О бухучете» от 06.12.2011 № 402-ФЗ).

К таким реквизитам следует отнести:

- название предприятия или Ф. И. О. ИП;

- наименование документа и дату его составления (например, «расчетно-платежная ведомость от 25.01.2017»);

- содержание хозоперации (раз это расчетно-платежная ведомость, то должны быть расчет зарплаты и сведения о ее выплате);

- величина измерения хозоперации и единица измерения (в данном случае рубли);

- подписи с расшифровкой Ф. И. О. и должности ответственных за проведение хозоперации лиц.

О том, на какие типы делятся существующие хозоперации, читайте в материале «Основные типы хозяйственных операций в бухгалтерском учете».

Кем составляется ведомость и ее применимость

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Внимание! Для организаций, которые считаются малыми предприятиями, эффективнее использовать такой бланк, как расчетно платежная ведомость по форме 49. Оформление единого документа становится возможным в связи с небольшим количеством работников в целях упрощения и оптимизации учета.

Расчетная ведомость является основным источником информации для расчета НДФЛ и страховых взносов по обязательным видам страхования, а также для заполнения всех необходимых налоговых отчетов.

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

Где взять образец расчетно-платежной ведомости Т-49 и правила его заполнения

Образец документа формы 0301009 можно скачать по ссылке ниже на бесплатной основе. Скачав его, потребуется заполнить все данные о предприятии и распечатать полученный бланк. Всего данная ведомость в табличной части имеет 23 графы, за заполнение которых несет ответственность бухгалтер.

В шапке данного документа указываются: название предприятия и его код по ОКПО; сумма к выплате; подписи руководителя и главбуха с датой подписания; название документа, а также его номер и дата; и, конечно же, отчетный период.

В табличной части расчетно-платежной ведомости указываются такие данные:

- номер по порядку;

- табельный номер и должность получателя средств;

- оклад (тарифная ставка);

- отработанное время (данные из табеля учета рабочего времени);

- суммы начислений и удержаний, а также итоговая – к выплате;

- Ф. И. О. работника и графа для его подписи.

Подробнее остановимся на порядке заполнения строк внизу ведомости. Здесь указывается, сколько денег было выплачено и кто произвел выплату, а также сколько средств было депонировано в связи с тем, что сотрудник не получил положенные к выплате средства. Также указываются номер и дата расходного кассового ордера, Ф.И.О. и подпись бухгалтера, который проверил документ, и дата этой проверки.

В каком случае применяется унифицированная ведомость Т-49

Расчетно платежная ведомость т 49 субъектом применяется в случае, когда в ней он одновременно и начисляет оплату труда, и впоследствии осуществляет выплату.

Данный документ отличается от формы Т-12 тем, что в нем не предусмотрены графы для расшифровки за каждый день данных о времени работы.

Однако, самым главным ее преимуществом является то, что в этом бланке объединены сразу разделы по начислению и выплате вознаграждения сотрудникам. То есть этот документ позволяет наглядно проверить начисление зарплаты, ее выплату, исчисленные налоги, а также суммы возникшей задолженности.

Но существенным недостатком этой ведомости является то, что она содержит большой объем информации, поэтому ее не применяют в организациях с большой численностью сотрудников.

Внимание! Кроме этого, использование такого документа предполагает, что выплата оплаты труда будет осуществляться наличным путем, то есть через кассу компании. Поэтому такая зарплатная ведомость не применяется, когда зарплата перечисляется на карточки

Субъекты бизнеса в этих случаях могут применять расчетную ведомость форма Т-51. Оформление выплаты происходит либо в виде реестра на перечисление, либо отдельными платежными перечислениями.

В связи с этим расчетно-платежная ведомость в последнее время применяется реже, многие переходят на зарплатные проекты и отказываются от нее.

Большинство программ по расчету зарплаты включают данный бланк. Он формируется на основании данных табелей, который проверены соответствующими специалистами, а также сведениями о размере оплаты из штатного расписания или трудового контракта.

Внимание! Данные по начислению отпускных, пособий по нетрудоспособности, следует указывать в данном документе на основании отдельных расчетов общими суммами по каждому человеку. Здесь же происходит расчет сумм НДФЛ, который потом суммируется по всем работникам и перечисляется в бюджет

Заполненные бланки передаются в кассу компании, и по ним в установленные сроки сотрудники получают свою зарплату

Здесь же происходит расчет сумм НДФЛ, который потом суммируется по всем работникам и перечисляется в бюджет. Заполненные бланки передаются в кассу компании, и по ним в установленные сроки сотрудники получают свою зарплату.

Допустимы ли исправления в ведомости

При проверке соблюдения кассовой дисциплины предприятия фискальные органы особое внимание обращают на документы с исправлениями или явными ошибками. Ведь, признав документ недействительным, проверяющие могут наложить на предприятие крупный штраф.

Поэтому если в расчетно-платежной ведомости была обнаружена ошибка, и это было сделано до начала выплаты зарплаты сотрудникам, то лучше всего документ сразу же заменить на новый. Но если выплаты уже начались, и заменить документ проблематично, тогда найденную ошибку необходимо аккуратно перечеркнуть и написать сверху верные данные. При этом на месте исправления должны стоять подпись бухгалтера и директора с расшифровкой, а также дата внесения исправления.

Лучше будет дополнительно составить бухгалтерскую справку, в которой описать суть ошибки и причину исправления.

О том, как оформить такую справку, читайте в статье «Бухгалтерская справка — порядок и образец написания».

Правила оформления ведомости

Организации имеют право выбора: применять ли им унифицированную форму Т-49 или разработанный своими силами бланк документа (его надо зафиксировать в локальных нормативных актах). Но все же многие субъекты предпринимательской деятельности применяют унифицированную форму, так как она имеет удобную структуру.

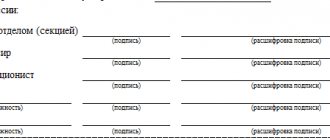

Ведомость можно составлять в печатном и рукописном виде. Ее обязательно должны подписать:

- генеральный директор;

- главный бухгалтер;

- бухгалтер, составивший ведомость;

- кассир;

- работники, получающие зарплату.

Если некоторые сотрудники не получили зарплату по каким-либо причинам, в расчетной ведомости по форме Т-49 напротив их фамилий ставится о. В конце ведомости следует отобразить общую сумму депонированной зарплаты.

Читайте также: Сроки выплаты зарплаты

Итоги

Формы расчетно-платежных ведомостей (0504401 – для госпредприятий и 0301009 – для остальных) призваны уменьшить документооборот на предприятии. Ведь если зарплата выплачивается наличными через кассу предприятия, то проще расчеты и сам факт выплаты фиксировать в едином документе. Замена двух документов (расчетной и платежной ведомостей) одним унифицированным – это реальная экономия времени и расходных материалов. Кроме того, придется меньше обрабатывать документов и хранить.

Ведомости составляют в бухгалтерии и передают в кассу для осуществления выплаты зарплаты. После завершения выплат (а на это дается не более 5 дней) ведомость закрывается, подписывается кассиром и передается обратно в бухгалтерию вместе с кассовыми документами. Если на предприятии нет кассира, то расчет и выдачу средств проводит лицо, на которое возложены такие функции.

Руководитель предприятия является ответственным и за правильное ведение бухучета, и за законность проведения операций, поэтому его подпись обязательна: он подписывает документ при передаче его в кассу.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу. На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете

Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

| Дебет | Кредит | Операция |

| 20 | 70 | Произведено начисление для работников основного производства |

| 23 | 70 | Начисление для работников вспомогательного производства |

| 25 | 70 | Начисление для работников, выполняющих обязанности общепроизводственного назначения |

| 26 | 70 | Начисление работникам с административными функциями (руководство, бухгалтера и т.д.) |

| 44 | 70 | Начисление работникам, которые заняты в торговле |

| 91 | 70 | Начисление работникам, которые напрямую не принимают участия в производственной деятельности |

Также работнику могут назначаться и другие выплаты:

| Дебет | Кредит | Операция |

| 96 | 70 | Выполнение начисление отпускных из средств резерва |

| 69 | 70 | Выполнение начисление больничных из средств соцстраха. Такая проводка не составляется, если регион переведен на прямые выплаты больничных. |

| 84 | 70 | Произведена выдача материальной помощи |

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

| Дебет | Кредит | Операция |

| 70 | 68 | Выполнение удержание НДФЛ из заработка |

| 70 | 76 | Выполнение прочих удержаний (алиментов) |

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

Внимание! Если необходимо указать большее количество удержаний (например, алименты, возмещение материального ущерба и т. д.), то число столбцов можно увеличить. Графа 15 — это общий итог по удержаниям с работника.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.