Оплата труда по трудовому кодексу рф

Они определяются в соответствии с профессией, должностью, квалификационным разрядом и квалификационной категорией работника. Доплаты, надбавки и поощрительные выплаты, полагающиеся работнику (например, за продолжительный стаж работы по специальности, высокую квалификацию, отклонения от нормальных условий труда), указываются в трудовом договоре, либо в нем делается отсылка к соответствующему нормативному правовому акту или коллективному договору, предусматривающим основания и условия их выплаты. В этом случае работник должен быть ознакомлен с ними под роспись.

Критерием определения заработной платы является качество труда, которое характеризует его сложность, ответственность, напряженность, тяжесть, самостоятельность. Качество труда проявляется прежде всего в его сложности — уровне выполняемых работником задач.

Еще одним критерием определения основной части заработной платы законодателем названы условия выполняемой работы, которые имеют значение и для второй — компенсационной — части заработной платы, поскольку тарифные ставки и оклады сравнительно редко устанавливаются с учетом условий труда.

Составляющей заработной платы являются стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Следует обратить внимание также, что минимальный размер оплаты труда (МРОТ) не включает в себя компенсационные, стимулирующие и социальные выплаты, то есть состоит исключительно из основной (тарифной) части. Отсюда следует, что тарифная ставка, оклад (должностной оклад) работника не могут быть ниже, чем предусмотренная законодательством минимальная заработная плата

Как указано в статье 131 ТК РФ, выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы. Выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Статьей 132 ТК запрещена какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

Ответственность работодателя

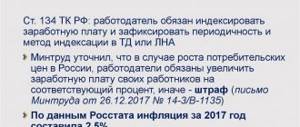

В статье 142 ТК предусмотрено, что работодатель и (или) уполномоченные им в установленном порядке представители работодателя, допустившие задержку выплаты работникам заработной платы и другие нарушения оплаты труда, несут ответственность в соответствии с ТК и иными федеральными законами. Уголовным кодексом установлена ответственность за невыплату заработной платы свыше 2-х месяцев.

В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы (часть 2 статьи 142 ТК).

Работник, отсутствовавший в свое рабочее время на рабочем месте в период приостановления работы, обязан выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности произвести выплату задержанной заработной платы в день выхода работника на работу.

Гражданским и трудовым законодательством предусмотрена материальная и дисциплинарная ответственность. Если же в действиях (бездействии) должностного лица имеются признаки состава преступления, то оно может быть привлечено к уголовной ответственности, а если эти действия (бездействие) носят характер административного правонарушения, то возможно привлечение виновного лица к административной ответственности.

Минимальный размер

Минимальный размер оплаты труда (МРОТ) — это минимум, установленный на законодательном уровне, который должен получать работник за час, день или месяц своей трудовой деятельности. Устанавливается эта цифра согласно закону № 82-ФЗ.

Основная функция МРОТ — это регулирование уровня оплаты труда во всей стране. Также исходя из данного показателя определяется размер пособий для временно нетрудоспособных, по беременности и родам, а также для различных целей социального страхования.

Согласно Трудовому кодексу РФ:

- МРОТ устанавливается по всей стране в одно время;

- сумму минимальной оплаты устанавливает в частных компаниях работодатель за свой счет, а в бюджетных финансы берутся соответственно из госбюджета;

- МРОТ не может быть ниже, чем прожиточный минимум трудоспособного населения;

- месячная зарплата сотрудника, который работал четко по своему графику не может быть ниже минимального размера.

Стоит учитывать, что оклад может быть меньше МРОТ, но только с условием, что другие надбавки покроют эту разницу и все составляющие зарплаты в сумме не будут меньше допустимого минимума.

Порядок выплаты заработка сотрудникам

По ст. 136 ТК трудящийся получает оплату по результатам трудовой деятельности как минимум дважды в месяц. Оплата начисляется после выполнения работы. Максимальный срок для передачи средств — 15 дней с завершения периода, за который она рассчитана.

Каждый раз при перечислении оплаты трудящимся нанимателем применяется установленный ст. 136 ТК порядок оплаты:

- Рассчитывается суммы заработка.

Заработная плата по ст. 129 ТК РФ — это совокупность нескольких видов выплат, в числе которых обязательно наличествует вознаграждение за труд, поэтому расчет сводится к исчислению оклада или дохода по тарифной ставке. При необходимости в расчет включается добавление сумм причитающихся работнику стимулов и компенсаций за отработанный срок.

Сотрудники письменно извещаются о доходе и суммах, на основании которых он рассчитан, т. е.

- о размере частей зарплаты;

- размере иных выплат;

- об основаниях и размере удержаний.

В организациях, где расчет с трудящимися производится наличными через бухгалтерию или кассу фирмы, извещение производится с помощью платежной ведомости, которую подписывает ознакомленный сотрудник. Если работодатель для расчета с сотрудниками прибегает к услугам кредитной организации, то, как правило, извещение трудящихся производится путем рассылки сведений на телефон сотрудника, размещения информации о начислениях в личном кабинете на сайте банка или иным способом.

Зарплата передается работнику «из рук в руки» наличными деньгами или перечисляется на счет в кредитной организации.

Формы и системы оплаты труда

Формы и системы оплаты труда установлены в главах 20, 21 ТК.

Статья 131 Трудового кодекса предусматривает возможность выплаты зарплаты в двух формах:

Денежная форма является основной, поскольку именно деньги представляют собой всеобщий эквивалент. Натуральная форма может применяться только частично (не более 20%) и обязательно должна быть предусмотрена коллективным договором, внутренними локальными актами (приказами) ее устанавливать нельзя. Помимо этого необходимо заявление работника, составленное письменно, свидетельствующее о его согласии на получение части зарплаты в натуральной форме. Выплата зарплаты спиртными напитками, а также товарами, оборот которых ограничен законодательством, недопустима (ст. 129 ГК).

В зависимости от экономических показателей измерения оплаты труда различают повременную, сдельную и аккордную.

- сдельная зарплата зависит от количественных и качественных показателей труда;

- повременная — от затрат времени и квалификации работника;

- аккордная система оплаты труда устанавливается не за определенную производственную операцию, а за весь объем (цикл) работы, т.е. оплата осуществляется за выполнение аккордного задания.

В настоящее время существует тенденция совершенствования системы оплаты и стимулирования труда работников, применяемая в практике фирм в сочетании с доплатами и премиями за личный вклад работника, который ведет к увеличению дохода фирмы.

Как дополнительные формы оплаты труда можно отметить контрактную и комиссионную форму.

- контрактная предполагает оплату работы, оговоренной условиями контракта;

- комиссионная оплата базируется на договоре комиссии, которые регулирует отношения между комиссионером и комитентом.

Положение о зарплате

Положение о зарплате представляет собой документ внутри организации, в котором фиксируется детальная информация по вознаграждению сотрудников. В данном нормативном акте должны быть прописаны:

- система расчета зарплаты;

- каким образом компания стимулирует своих сотрудников;

- виды премий;

- возможные удержания из зарплаты;

- информация об учете затрат на выплату зарплат в налоговых расходах;

- другие условия.

То есть глядя на данный документ должно быть понятно, как сотрудники получают оплату своего труда. Закон о заработной плате не предусматривает обязательное наличие в компаниях положения о зарплате, однако при налоговых проверках он способен значительно упростить процесс.

Порядок выплаты заработной платы

Выплата зарплаты может производиться двумя основными способами:

- Посредством уплаты наличных денежных средств из кассы предприятия. Зарплата платится по месторасположению компании. Если она выплачивается в другом месте, то оно должно быть прописано в трудовом договоре.

- Путем перевода денежных средств на банковскую карту сотрудника. Это может быть карточка, привязанная к зарплатному счету, либо любая другая дебетовая карта сотрудника. Сотрудник вправе в любой момент изменить банк для получения зарплаты. Для этого ему требуется написать письменное заявление в адрес работодателя минимум за 5 рабочих дней до получения заработной платы.

В ближайшее время предполагается полностью перевести расчеты по зарплате в безналичную форму.

Место осуществления выплат в неденежной форме должно быть закреплено в коллективном или трудовом договоре.

Обычно заработная плата делится на аванс и окончательный расчет (именно вторая выплата и представляет собой окончательный расчет по зарплате). Величина аванса определяется в произвольном порядке. Это может быть фиксированная величина (например, 5000 р.) или аванс с привязкой к размеру оклада (например, 50% от оклада). При этом аванс выплачивается в полном размере без уменьшения НДФЛ, а окончательный расчет перечисляется за минусом аванса и НДФЛ.

В дни выдачи зарплаты, установленные на предприятии, также выплачиваются пособия по беременности и родам, временной нетрудоспособности и детские пособия. Тогда как отпускные выплачиваются за три дня до начала отпуска.

Таким образом, в обязанности работодателя входит не только сам факт выдачи зарплаты, но и соблюдение сроков выплаты. Зарплата должна платиться не реже, чем 2 раза в месяц с соблюдением промежутков между выплатами в размере минимум 15 дней. Окончательный расчет производится не позднее 15 числа месяца, который следует за расчетным. Конкретные сроки выдачи зарплаты определяются работодателем по своему усмотрению. Он должен зафиксировать их в трудовом или коллективном договоре либо в ином нормативно-правовом акте. Зарплату допускается выплачивать наличными из кассы предприятия либо в безналичной форме на карточку.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва.

- Санкт-Петербург.

Удержания

Удержания из заработной платы — это ее неотъемлемая часть. Они делятся на несколько групп:

- Обязательные. Вычитается согласно действующему законодательству. К ним относится налог на доход физических лиц и удержания по исполнительным документам. В этом случае согласие сотрудника не требуется.

- По инициативе работодателя (случаи, прописанные в трудовом законодательстве). Это может быть возмещение аванса, выданного в счет заработной платы, который сотрудник не отработал. Кроме того, это могут быть финансы, которые были выданы непосредственно для служебной командировки или другой деятельности, но не были израсходованы по назначению. Иногда случается, что сотруднику выплатили лишние деньги из-за ошибки в расчетах. Тогда излишек также будет позже удержан. Также может быть ряд других моментов, прописанных в законе о выплате зарплаты.

- По инициативе работника. Такие удержания обычно идут в профсоюзные взносы, на погашение займов, благотворительность, добровольное страхование и т.д.

Удерживаемая сумма не может превышать 50% от всей зарплаты.

Понижение зарплаты

Расчет суммы заработка включает вычет из дохода трудящегося различных удержаний. Ряд из них не зависит от эффективности деятельности и добросовестности работника. Так, работодатель в любом случае удерживает суммы:

- налога на доходы физлиц (гл. 23 НК);

- страховых взносов на социальное, медицинское и пенсионное страхование (ст. 425 НК РФ, закон «Об обязательном соцстраховании…» от 24.07.1998 № 125-ФЗ).

Ряд удержаний производится по судебному решению и не касается трудовой деятельности работника. К примеру, это суммы:

- алиментов (раздел 5 СК РФ);

- удержаний из заработка осужденных к исправительным и принудительным работам (ст. 50, ст. 53.1 УК РФ).

Зарплата может быть понижена на вычеты, связанные с трудовой деятельностью работника, например:

- лишение обязательной премии или снижение ее размера в случае, если условия для таких действий предусмотрены нанимателем (письмо Роструда от 18.12.2014 № 3251-6-1);

- вычет сумм, ранее переведенных работнику вследствие счетной ошибки (ст. 137 ТК);

- погашение неизрасходованного аванса на командировку, не возвращенного трудящимся (ст. 137 ТК);

- возмещение материального вреда, причиненного нанимателю (ст. 238 ТК);

- возврат сумм из произведенной ранее оплаты труда работника при доказанности вины сотрудника в простое, невыполнении трудовой нормы (ст. 137 ТК) и т. д.

Подведем итоги. Зарплата — это гарантированный доход работника, автоматически начисляемый в рамках трудовых отношений за выполнение норм труда и варьирующийся из-за квалификации трудящегося, его стажа, сложности работы или иных установленных в ТК или работодателем оснований. По Трудовому кодексу РФ заработная плата складывается из дополнительных выплат и вознаграждения за труд. Сумма зарплаты может быть уменьшена на вычеты. В соответствии со ст. 136 Трудового кодекса оплата труда производится от 2 раз в месяц в 3 этапа, включающих расчет заработка, извещение работника о нем и, собственно, выплаты.

Формула начисления зарплаты

Кроме самого факта выплаты зарплат важно также учитывать правила для ее начисления. Это позволяет сделать данный процесс справедливым, что имеет большое значение для формирования взаимоотношений между работником и работодателем. Как правило, зарплата начисляется по формулам.

Для начисления вознаграждения по окладу используют формулу:

ЗП = О/Дк*Дф + П — Н — У,

где О — оклад сотрудника; Дк — общее количество дней по календарю; Дф — количество дней отработанных по факту; П — премии (надбавки); Н — налог (13%); У — различные удержания.

Для начисления сдельного вознаграждения используют формулу:

ЗП = С1*n1 + C2*n2 + П + ДВ — Н — У,

где есть дополнительные обозначения: С1, С2 и т.д. — сдельная расценка за единицу труда; n1, n2 и т.д. — сколько единиц выполнил сотрудник; ДВ — дополнительные вознаграждения (например, работа сверх плана).

Комментарий к Статье 271 ТК РФ

Для всех работников в возрасте до 18 лет, имеющих, в соответствии со статьей 92 ТК, сокращенную продолжительность рабочего времени и в соответствии со статьей 270 ТК — пониженные нормы выработки, установлена оплата пропорционально отработанному времени или пропорционально выработке (в зависимости от системы оплаты труда).

Пропорционально отработанному времени заработная плата работникам в возрасте до 18 лет выплачивается при повременной оплате труда, что характерно для неполного рабочего времени, а не для сокращенного, которое, в соответствии со статьей 92 ТК, устанавливается этой категории работников. То есть для работников в возрасте от 15 до 16 лет тарифная ставка (должностной оклад) не будет превышать 60% тарифной ставки (должностного оклада) взрослого работника, а для работников в возрасте от 16 до 18 лет — 90%.

При сдельной оплате труд несовершеннолетних работников оплачивается по сдельным расценкам, установленным для взрослых работников. В силу того что продолжительность их рабочего времени меньше, сдельный заработок также окажется меньше, чем у взрослого работника.

Пропорционально отработанному времени или выработке оплачивается и труд учащихся, работающих в свободное от учебы время. Здесь речь идет как об учащихся общеобразовательных учебных заведений, так и об учащихся образовательных заведений профессионального образования — начального, среднего или высшего. Для них установлены те же правила оплаты, что и для других работников моложе 18 лет.

Работодатель, за счет собственных средств, может установить для работников моложе 18 лет доплаты, повышающие уровень оплаты труда несовершеннолетних работников до уровня оплаты труда работников соответствующих категорий при полной продолжительности ежедневной работы при повременной оплате, при сдельной системе оплаты труда — до тарифной ставки за время, на которое сокращается продолжительность ежедневной работы молодых работников.

В случае, когда эти доплаты предусмотрены коллективным договором, расходы на их выплату, на основании пункта 25 статьи 255 НК РФ, учитываются в расходах организации при исчислении налога на прибыль.

Трудовой Кодекс ТК РФ Глава 21. ЗАРАБОТНАЯ ПЛАТА

Апелляционное определение от 11.11.2014 г. по делу № 33-14653/2014). Такая опасность возникает, если в трудовом договоре указано, что премия является частью зарплаты и установлены конкретный размер и регулярность премирования (например, ежемесячно).

Поэтому в трудовом договоре лучше указывать только ссылку на ЛНА о премировании. Если условия премирования сформулированы соответствующим образом и выплата не является гарантированной, то суд поддержит невыплату (см., например, Апелляционное определение от 07.05.2015 г. по делу № 33-3789/2015, Апелляционное определение от 08.07.2014 г. по делу № 33-27385).

Например, в трудовом договоре условия о премировании можно сформулировать следующим образом:

В Положении о премировании можно использовать следующую формулировку:

Для некоторых категорий работников законом установлены обязательные надбавки к заработной плате. Так, северные надбавки выплачиваются на основании ст. 315 ТК, ст. 11 Закона РФ от 19.02.1993 г. № 4520-1, а надбавки «вредникам» – на основании ст. 147 ТК РФ.

Установленные законодательством надбавки (северные надбавки, надбавки работникам, работающим во вредных условиях труда) также обязательно предусмотреть как в ЛНА, так и в трудовом договоре, что подтверждается судебной практикой (см. Апелляционное определение от 24.02.2014 г. по делу № 33-1457, Апелляционное определение от 18.12.2013 г. по делу № 33-8030/2013).

Например, в трудовом договоре можно указать следующее: «К фактически начисленной заработной плате, включая премии, связанные с выполнением трудовых обязанностей, применяется процентная надбавка в размере 50% к заработной плате за работу в местности, приравненной к районам Крайнего Севера».

Версия для печати

Формы оплаты труда

Согласно положениям ст. 135 Трудового кодекса, зарплата работникам начисляется на условиях заключенного с ними трудового договора с учетом действующей системы оплаты труда. Каждый работодатель разрабатывает свою систему оплату труда для своих работников, ориентируясь на свои предпочтения и экономические условия работы. При этом принятая система оплаты труда не может противоречить положениям Трудового кодекса. Такие положения автоматически признаются недействительными и не могут применяться на практике.

Различают две ключевые разновидности форм оплаты труда: повременная и сдельная. Повременная форма используется на предприятиях, когда невозможно нормировать выработку или отсутствует необходимость в этом. В этом случае более целесообразно платить работникам за отработанное ими время, а не за объем работы.

Таким способом чаще всего начисляется зарплата административному персоналу, юристам и маркетологам, секретарям и пр.

В качестве временного периода, который лежит в основе расчетов, могут выступать день, месяц (наиболее часто встречается такой вид оплаты, как оклад за месяц) или иной вариант. Если сотрудник отработал неполное время, то зарплата ему начисляется только за отработанный период.

Также нередко в организациях практикуют применение повременно-премиальной формы, когда к основной зарплате по повременному принципу добавляется премия за качественно выполненную работу. Премиальные могут выплачиваться на регулярной основе или единовременно.

Сдельная форма оплаты обычно применяется по отношению к работникам производственных подразделений или специалистам, задействованным в сфере услуг. Работодателю выгоднее платить им не за отработанное время, а за выполненный объем работ. За каждую произведенную единицу продукции или объем оказанных услуг работнику начисляется определенная сумма (она также именуется сдельной расценкой).

Получается, чем выше производительность, тем большую зарплату получит работник. Поэтому указанная форма оплаты выступает в качестве стимула для роста производительности для сотрудников.

В небольших начинающих организациях может применяться бестарифная форма оплаты, при которой заработок сотрудников может зависеть от финансовых показателей компании. На практике тарифная и бестарифная формы начисления зарплаты могут сочетаться: например, когда сотрудник получает регулярно определенный оклад, а другую часть суммы (премиальные) начисляют ему на основании результатов продаж или финансового результата компании за квартал.

Организация оплаты труда на предприятии

Организация оплаты труда на предприятии представляет собой ряд мероприятий, нацеленных на вознаграждение труда сотрудников в прямом соответствии с качеством и количеством выполненной работы.

Организовывая на предприятии систему, в соответствии с которой будет оплачиваться труд работников, необходимо учитывать необходимость использования:

- тарифного нормирования зарплаты (тарифная система оплаты труда);

- разработку формы и системы, по которой будет оплачиваться труд работника;

- определение системы формирования должностных окладов;

- необходимость премирования;

- обоснованность показателей, применяемых в системе премирования.

Основой нормирования труда является баланс трудозатрат, которые необходимы для производства какой-либо единицы товара или услуг при определенных техусловиях. Основная задача при нормировании труда — разработать и внедрить на предприятии прогрессивные нормативы.

Организация оплаты труда связана с решением двойственной задачи:

- дать каждому работнику гарантии, что его труд будет оплачен, в соотношении с результатами его работы и соответствии со стоимостью рабсилы на рынке труда;

- обеспечить работодателю получение прибыли в ходе производственного процесса и компенсировать затраты.

Понятие зарплаты и законодательное регулирование

Заработная плата — это определенная сумма денег, которую выплачивает предприятие сотруднику в пропорционально его экспертности и количеству выполненной работы. Для большинства людей она служит основным источником дохода. От суммы, которую получает субъект, напрямую зависит уровень его благосостояние.

Предприятия, на которых есть наемные сотрудники, распределяют заработную плату между всеми, кто принимает непосредственное участие в трудовом процессе. То есть она представляет собой стоимость человеческих ресурсов, которые должны быть задействованы для выполнения работы.

Согласно регулированию зарплаты на законодательном уровне, она должна обеспечить официально трудоустроенных людей достойным вознаграждением. Если они не получают этого, то имеют возможность получить правовую защиту.

Согласно законодательному регулированию:

- оплата труда не может быть ниже, чем МРОТ, утвержденный государством;

- сотрудники, имеющие одну квалификацию и выполняющие одинаковую работу должны получать идентичные вознаграждение, иначе это дискриминация запрещенная законом;

- при воздействии таких факторов, как специализации, сложность и объем задач, качество их выполнения, а также условия труда могут влиять на изменение зарплаты;

- в бюджетных организациях расчет окладов, премий и других отчислений происходит одинаково, а другие предприятия могут принимать самостоятельные решения, согласно внутренним документам.

Кроме того, за некачественно выполненную работу сотрудник может получить финансовое наказание.