Компании и ИП, использующие труд наемных специалистов, обязаны ежеквартально представлять налоговикам отчетность, отражающую порядок расчета бюджетных обязательств по взносам. Если бухгалтер при составлении формы допустил ошибку, ему нужно сдать фискалам уточнения. В противном случае компании грозят штрафные санкции. Практика показывает, что одна из распространенных ситуаций – необходимость корректировки Раздела 3 расчета по страховым взносам, связанная с неправильным указанием персональных данных работников.

Когда нужно сдавать налоговикам «уточненку»

Согласно ст. 81 НК РФ, уточненный расчет по страховым взносам обязательно подают в ситуации, если допущенная в первоначальной версии ошибка привела к занижению суммы бюджетного обязательства. Если же величина взносов оказалась завышенной, фирма принимает решение о необходимости сдачи корректирующей формы по собственному усмотрению.

Согласно ст. 431 НК РФ, без подготовки «уточненки» не обойтись при выявлении следующих расхождений:

- неверно указаны персональные данные застрахованного лица;

- суммы выплат по всем сотрудникам не равны величине взносов по компании в целом, отраженной в первом разделе;

- есть ошибки в числовых показателях 3-го Раздела.

Если имеется одна из перечисленных неточностей, первоначальный отчет не будет принят налоговым органом. Бухгалтеру необходимо переделать документ, иначе на фирму наложат штрафные санкции согласно ст. 119 НК РФ.

Нюансы подачи корректирующего отчета по РСВ

Корректирующий отчет РСВ за 1 квартал 2021 года необходимо подать в случае выявления ошибок и неточностей. Рассмотрим, когда требуется подача корректировочного отчета:

Среди самых распространенных ситуаций, требующих уточнения, специалисты называют следующие:

- Обнаружены ошибки в данных застрахованных лиц: ошибочно указаны или отсутствуют ИНН, СНИЛС, адрес не соответствует классификатору адресов (КЛАДР) и др.

- Установлены расхождения показателей 6-НДФЛи РСВ. В некоторых случаях это является нормой, например при перечислении дивидендов, но чаще это все-таки ошибки расчетчика. Если расхождения оправданы, рекомендуется приложить пояснения к расчету.

Обратите внимание! Если ошибки в РСВ не привели к занижению налоговой базы по взносам и не относятся к персональным данным работников, уточненку по РСВ за 1 квартал 2021 года подавать не надо.

Как внести корректировки в Раздел 3

Порядок заполнения отчета, утвержденный приказом Налоговой службы № ММВ-7-11/551, гласит, что корректировка Раздела 3.2 расчета по страховым взносам (данные о выплатах и взносах на них) предполагает:

- внесение по всем разделам документа первоначальных данных;

- включение в 3-й Раздел информации только по одному застрахованному лицу – работнику, относительно которого ранее представили неверную информацию.

На практике следование разъяснениям ФНС может привести к отказу в принятии отчета. Дело в том, что программа, используемая налоговиками, настроена таким образом, что документ не пройдет проверку на контрольные соотношения.

Чтобы избежать возможных проблем, рекомендуем бухгалтеру внести в третий раздел данные по всем застрахованным лицам, ранее включенным в первоначальный документ. Заполняйте строки следующим образом:

- в строчке 001 для всех работников указывайте номер корректировки – 1–;

- верные сведения по всем сотрудникам переносите в Подраздел 3.1;

- правильные данные из первоначальной формы указывайте в Подразделе 3.2.

По сотруднику, относительно которого ранее была допущена ошибка, заполнение Раздела 3 корректировки расчета страховых взносов производится дважды:

| Первый раз | Переписывают ошибочный вариант из первоначальной формы. По строкам 160-180 прописывают значение «2», 190-300 – указывают «0». Показатель «№ корректировки» будет равен «1–». |

| Второй раз | Пишут правильные сведения. В строках 160-180 указывают «1», в 190-300 – проставляют правильные числовые данные. Показатель «Номер корректировки» будет «0. |

Чтобы готовый расчет прошел проверку у налоговиков, во втором случае замените номер строчки 040: если значения будут одинаковыми, документу автоматически откажут в принятии.

СОВЕТ

При попытке загрузить отчет бухгалтер увидит предупреждение, что число Разделов 3 на один больше, чем заявлено в строчке 010 Подраздела 1.1. Проигнорируйте его и направьте в ИФНС исправленную форму.

Чтобы избежать штрафных санкций, сдать правильный расчет нужно до наступления «дедлайна», т. е. 30-го числа месяца, идущего за истекшим кварталом.

Форму с неправильным заполнением персональных данных ИФНС не примет, поэтому информация будет считаться непредставленной. Просрочка грозит фирме штрафом в размере 5% от суммы невыплаченных взносов (min – 1 тыс. руб., max – 30% от размера бюджетного обязательства).

Также см. «Расчет по страховым взносам за 2 квартал 2021 года: срок сдачи и образец заполнения».

Читать также

26.12.2017

Письмо от 03.07.2017 № БС-4-11/[email protected]

Федеральная налоговая служба в связи с поступающими обращениями территориальных налоговых органов и плательщиков страховых взносов по вопросу представления уточненных расчетов по страховым взносам за отчетные периоды, начиная с I квартала 2021 года (далее — расчет) сообщает следующее.

Внесение изменений в ранее представленный расчет осуществляется плательщиками страховых взносов путем представления уточенного расчета в порядке, предусмотренном статьей 81 Налогового кодекса Российской Федерации, с учетом следующих положений:

1. Для уточнения персональных данных, идентифицирующих застрахованных физических лиц, ранее отраженных в разделе 3 «Персонифицированные сведения о застрахованных лицах» расчета, на основании полученного от налогового органа Уведомления об уточнении налоговой декларации (расчета)/ Уведомления об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным (при представлении расчета в электронном виде) либо Уведомления об уточнении налогового документа, представленного на бумажном носителе/ Уведомления об отказе в приеме налогового документа, представленного на бумажном носителе и (или) о том, что расчет считается непредставленным (при представлении расчета на бумажном носителе), либо на основании полученного от налогового органа требования о представлении пояснений, плательщикам страховых взносов раздел 3 уточненного расчета необходимо заполнять следующим образом:

1.1. По каждому застрахованному физическому лицу, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1. расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2. расчета во всех знакоместах указывается «0»;

1.2. Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190-300 подраздела 3.2. расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета — с учетом разъяснений, содержащихся в пункте 2.3 настоящего письма.

2. Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего:

2.1. В случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета;

2.2. В случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 — 300 подраздела 3.2. расчета во всех знакоместах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета;

2.3. В случае необходимости изменения по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2. расчета, в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц с корректными показателями в подразделе 3.2. расчета, и при необходимости (в случае изменения общей суммы исчисленных страховых взносов) производится корректировка показателей раздела 1 расчета.

ФНС России поручает довести указанное письмо до сведения подведомственных налоговых органов и обеспечить информирование плательщиков страховых взносов по телекоммуникационным каналам связи.

Действительный государственный советник Российской Федерации 2 класса С.Л. Бондарчук

Как исправить ошибки в отчете?

Для исправления различных ошибок в отчете необходимо:

- Чтобы исправить ошибку в СНИЛС сострудника, необходимо на титульном листе указать порядковый номер корректировки «001», также приложить раздел №1,как и в первичном расчете и сюда же войдет раздел 3, заполненное на сотрудника, в чьем СНИЛС была ошибка. Стоит обратить внимание, что на этого же сотрудника необходимо приложить копию страхового свидетельства, ИНН и паспорт.

Важно: уточненный раздел № 3 в отношении остальных сотрудников, у которых не было допущено ошибок, сдавать не надо.

- Ошибка – в раздел № 3 в случае, например, если в отчет не были включены сотрудницы, которые находятся в декрете и получают пособие по уходу за ребенком до достижения им 1,5 лет. Эту ошибку необходимо корректировать. В данной ситуации бухгалтеру необходимо сдать корректировку с номер «001». В него войдет раздел № 1 и приложения к нему, которые содержались в исходном расчете. Сведения в уточненном разделе № 1 и приложениях должны быть точно такими же, как в исходном расчете, то есть суммарными по всем работникам. Добавочно к этому в уточненный расчет войдет раздел № 3 в отношении «декретниц» с номером корректировки «000» и заполненной строкой 210 подраздела

- Чтобы исправить ошибку в сумме необходимо также сделать корректировку, следующую по номеру. Еще раз перепроверить все суммы начисленных взносов и занести их в Раздел 1,в Приложении 2 перепроверить сумму начисленной заработной платы.

pervyy_primer_4-3.jpg

Порядок исправления суммовых показателей Раздела 3 зависит от того, какие ошибки были допущены в первоначальном расчете:

- Если застрахованное лицо вообще не было отражено в первичном расчете, на него заполняется раздел 3, и одновременно корректируются сводные показатели Раздела 1.

- Если же физлицо, внесенное в первичный расчет по ошибке, нужно исключить из расчета, первоначальные данные по нему «обнуляют», заполнив подраздел 3.2. нулевыми показателями. Одновременно уменьшаются и сводные показатели Раздела 1.

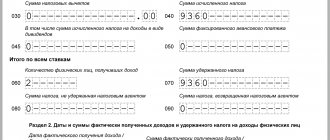

Пример 2

В расчет по страхвзносам за 1 квартал 2021 г. ошибочно включили уволенного из компании в декабре 2021 г. сотрудника Иванова. По разделу 3 пример «уточненки» Расчета по страховым взносам будет выглядеть следующим образом:

Исправление ошибок в разделе 3 «Расчета по страховым взносам»

Если ошибки обнаружены в персональных данных застрахованных физлиц, в «уточненке» необходимо заполнить подразделы 3.1 и 3.2, причем сделать это придется дважды:

- сначала в соответствующие строки подраздела 3.1 вносятся данные, которые были отражены в первичном «неправильном» расчете, а в подразделе 3.2 по строкам 190-300 проставляются нулевые значения;

- затем заполняется еще один подраздел 3.1, но уже с правильными данными, а в подразделе 3.2 отражаются соответствующие суммы выплат и взносов.

Пример 1

Сотрудница после замужества сменила фамилию Чернова на Светлова, но при заполнении расчета по страхвзносам это не было учтено. В «уточненке» будет отражена старая и новая фамилия, а суммовые показатели «обнулятся» и заново отразятся в разделах 3.2:

Сроки подачи корректировочного РСВ: на что обратить внимание

Распространенной является ситуация, когда ошибки и неточности обнаруживает сам плательщик уже после сдачи отчетности в ФНС.

Если ошибка обнаружена до 30.04.2020 (окончательный срок для подачи сведений за 1 квартал 2021 года), следует незамедлительно сдать корректировочный РСВ за 1 квартал. Если недоимка будет уплачена до срока уплаты сбора (до 15.04.2020 — за март), санкций со стороны контролирующих органов не предусмотрено (п. 2 ст. 81 НК РФ). Если после, то следует начислить и уплатить пени.

Если ошибка обнаружена после 30.04.2020 самим плательщиком, следует как можно скорее уплатить суммы взносов и пени за несвоевременную уплату, а затем сдать уточненку по РСВ. Такой порядок действий поможет избежать штрафа (п. 4 ст. 81 НК РФ).

Посчитать пени вам поможет наш калькулятор.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

***

При обнаружении ошибок, влияющих на налогооблагаемую базу или правильность персональных данных, в обязанности плательщика входит подача корректирующего РСВ за 1 квартал 2021 года. В ряде случаев ФНС не применяет санкции при подаче уточненок. К ним относится подача корректировки до окончания отчетного периода, а также случаи, если неуплата была выявлена плательщиком самостоятельно, а взносы и пени за просрочку уплачены до подачи корректирующего расчета.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как оформляется корректировка «Расчета по страховым взносам»-2018

Уточненный расчет сдается на бланке, который действовал в период подачи первичного отчета. С начала 2021 г. и по сей день продолжает действовать форма «Расчет по страховым взносам», утвержденная приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Заполняется корректирующий «Расчет по страховым взносам»-2018 так же как и обычный (первичный) расчет, по правилам, утвержденным приказом ФНС РФ № ММВ-7-11/551, но с учетом некоторых нюансов (п. 1.2 Порядка заполнения расчета):

- На титульном листе в поле «Номер корректировки» вносится порядковый номер уточненного отчета (1—, 2— и т.д.). Такой же номер указывается в поле 010 раздела 3 при уточнении персонифицированных сведений.

- В «уточненку» включаются все разделы и приложения к ним (кроме раздела 3 с персонифицированными сведениями), которые были заполнены в ранее представленном расчете, даже при отсутствии в них изменений, а также новые разделы, если это необходимо.

- Раздел 3 «Персонифицированные сведения о застрахованных» заполняют только по тем физлицам, в отношении которых вносятся какие-либо исправления или дополнения.

- Подается скорректированная отчетность в ту же ИФНС, куда сдавался первичный расчет. Обратите внимание: если «уточненка» касается периодов до 01.01.2017 г., то ее следует подавать не в ИФНС, а в ПФР на соответствующих отчетных бланках, действовавших ранее.

Как правильно исправлять ошибки при заполнении «Расчета по страховым взносам», также разъясняла в своих письмах ФНС РФ (письма от 18.07.2017 № БС-4-11/14022, от 28.06.2017 № БС-4-11/12446).