Страхователь обязан уплачивать страховые взносы в счет себя и своих сотрудников (если имеет статус работодателя) во внебюджетные фонды, в частности в Пенсионный фонд РФ не позднее 15 числа месяца, следующего за отчетным периодом, если эта дата не попадает на выходные или праздничные (нерабочие) дни (с 01.01.2017 года уплата страховых взносов в счет обязательного пенсионного, медицинского и некоторых видов социального страхования будет осуществляться в органы Федеральной налоговой службы). Иначе последним днем для уплаты взносов считается первый рабочий день, после официально установленных выходных. В случае несвоевременной уплаты страховых взносов плательщиком происходит начисление пени ПФР за каждый день просрочки.

Платежное поручение: основные правила заполнения бланка

В 2021 г. плательщикам надлежит использовать форму платежного документа («платежки»), утвержденного Положением ЦБ РФ № 383-П от 19.06.2012 (см. Прил. 2).

Приложение 3 данного Положения ЦБ РФ содержит значения применяемых кодов. Непосредственно бланк формы для уплаты пени заполняется плательщиком по правилам, обозначенным в Приказе Минфина РФ № 107н от 12.11.2013 (ред. от 05.04.2017). По сути, существенных отличий от обычной «платежки», которая оформляется при уплате сборов в бюджет, она не имеет, за исключением отдельных нюансов.

| Поле платежного поручения | Название | На что следует обратить внимание (для оплаты пени по всем сборам, кроме как на травматизм) |

| 104 | КБК |

ОПС: 182 1 0210 160; ОМС:182 1 0213 160; ВНиМ :182 1 0210 160. |

| 106 | Основание платежа | Список используемых кодов приведен в Приказе Минфина РФ № 107н. Варианты кодировки при заполнении бланка: · самостоятельная оплата («ЗД»); · по требованию ФНС («ТР»); · на основании акта проверки («АП») |

| 107 | Налоговый период | Период определяется в зависимости от предыдущего поля — основания, а именно: · для кодов «ЗД» и «АП» — записывают «0»; · для оплаты по требованию записывают срок, отмеченный в этом требовании; · при оплате пени за определенный период указывают этот период оплаты |

При оформлении «платежки» для загашения пени по сборам на травматизм в полях «106», «107». «108», «109» проставляют нули. Если основанием для оплаты является соответствующий документ из ФСС, то его реквизиты нужно прописать по полю «Назначение платежа». КБК для пени по взносам на травматизм не менялся: 393 1 02 02050 07 2100 160.

Просрочены налоговые авансы

Если организация должна уплачивать авансовые платежи по налогу в течение налогового периода, то обязанность по уплате авансовых платежей по налогу признается исполненной в том же порядке, который установлен по отношению к налогу в целом за период.

Так, если авансовые платежи по налогу уплачены в более поздние сроки по сравнению с теми, которые установлены законодательством, то на сумму задолженности по авансам начисляются пени.

Напомним, что уплата авансовых платежей предусмотрена, в частности, по следующим налогам.

Налог на прибыль организаций. По итогам каждого отчетного периода фирмы обычно исчисляют сумму авансового платежа исходя из ставки налога и прибыли, рассчитанной нарастающим итогом с начала года до окончания отчетного периода.

Налог на имущество организаций. Сумма авансового платежа по налогу на имуществу рассчитывается по итогам каждого отчетного периода в размере 1/4 произведения налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Транспортный налог. Организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки. Законодательством конкретного субъекта РФ обязанность по уплате авансовых платежей может быть отменена.

Земельный налог. Суммы авансов по налогу исчисляют те налогоплательщики, в отношении которых отчетный период определен как квартал. Эти платежи они определяют по истечении I, II и III квартала текущего налогового периода как 1/4 налоговой ставки процентной доли кадастровой стоимости земельного участка. Местными властями обязанность по уплате авансовых платежей может быть отменена.

Если же по итогам периода величина исчисленного налога оказывается меньше сумм авансовых платежей, подлежащих уплате в течение указанного периода, то «авансовые» пени подлежат соразмерному уменьшению. Об этом говорится в письмах Минфина России от 19 января 2010 г. № 03-03-06/1/9, от 18 марта 2008 г. № 03-02-07/ 1-106, а также в постановлении Пленума Высшего Арбитражного Суда РФ от 26 июля 2007 г. № 47.

Размер пени за просрочку платежей по общеобязательным сборам

Итак, пеня взимается по процентной ключевой ставке (действующей в период неуплаты) ЦБ РФ за каждый просроченный день (т. е. день неуплаты). Ключевая ставка на 2021 г. по сей месяц остается неизменной — 7,50 % годовых. Для ИП, юрлиц при калькуляции пени в зависимости от количества просроченных дней ее применение может быть разным.

| Категория плательщика (пеня по всем сборам, кроме как на травматизм) | Применяемые тарифы |

| ИП | Просрочка до 30 дн.: 1/300 ключевой ставки ЦБ РФ |

| Юрлицо | Как и для ИП, при просрочке до 30 дн.: 1/300 ключевой ставки ЦБ. Но при неуплате более 30 дн. данный тариф для юрлиц повышается и уже с 31 дня просрочки равняется 1/150 ключевой ставки ЦБ РФ |

Пеню по сборам на травматизм калькулируют неизменно как 1/300 ставки ЦБ по неуплаченной сумме и так за каждый день просрочки. Сроки неуплаты и категория плательщика здесь ни на что не влияют.

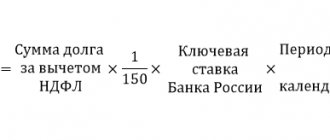

Важно! Общая формула для подсчета: сумма неоплаченных сборов * число дней неуплаты * 1/300 ставки ЦБ РФ (либо 1/150 ставки ЦБ).

Для подсчета пени по взносам на травматизм берется период, начиная с первого дня неуплаты и до дня оплаты сборов включительно. Что касается остальных сборов, то для целей расчета учитывают период с первого дня неуплаты и до дня, предшествующего страховому платежу.

Пеню бухгалтерия отображает на день расчета (либо день, когда решение контролирующего органа возымело действие) при помощи следующих проводок: ДТ 99 КТ 69 — начисление, а также ДТ 69 КТ 51 — ее уплата. Основание — Инструкция, утвержденная приказом Минфина РФ № 94н от 31.10.2000.

Процедура расчета пеней

Самый простой способ расчета причитающихся к уплате пеней — онлайн-калькулятор. Подобных ресурсов в сети много. Но налогоплательщик может не иметь доступа к интернету или желает проверить правильность начисления самостоятельно.

Возникает необходимость в расчете суммы пеней в следующих ситуациях:

- нарушен срок перечисления обязательного страхового взноса, налога или сбора;

- вследствие занижения величины налога по каким-либо причинам в бюджет перечислена неправильная сумма.

Рассмотреть данные ситуации можно на самом популярном налоге, на который чаще всего начисляют пени налоговые инспекции. Речь идет о налоге, применяемом на упрощенной системе налогообложения.

Обязанность уплаты авансового платежа по УСН наступает для ИП и организаций 3 раза в году (ст. 346.19 и ст. 346.21 НК России):

- 25 апреля;

- 25 июля;

- 25 октября.

Если данная дата – выходной, срок обязательной уплаты переносится на следующий за этой датой рабочий день. Допустим, организация заплатила налог по УСН 30 апреля. За 5 дней просрочки считаются пени, которые как можно скорее надо перечислить в бюджет.

Ситуация, когда размер налога по УСН был занижен вследствие счетной ошибки, также является причиной для расчета пени. Стоит заметить, что на сумму налоговой недоимки (разницы между обязательной суммой платежа и перечисленной) пени начисляются по день фактического погашения долга налогоплательщиком.

Пример 1. Определение периода для калькуляции пени по сборам ОПС и на травматизм

Ситуация первая. Организация должна была заплатить взносы ОПС до 31.10.2021, а по факту деньги перечислены 06.11.2021. Итого просрочка составила 5 дней (с 01.11.2021 по 5 ноября включительно).

Ситуация вторая. Организация взносы на травматизм заплатила не 15.10.2021 (как положено), а позже — 19.10.2021. Здесь следует учесть первый день неуплаты (16.10.2021) и фактический день внесения платежа (19.10.2021). Таким образом, период просрочки составил 4 дня (16 — 19 октября).

Калькуляция пени по взносам ОПС и ФСС

Итак, чтобы скалькулировать пеню по неуплаченным взносам ОПС, ОМС, ВНиМ, нужно придерживаться общей схемы расчета, согласно которой плательщику следует:

- Установить период, за который будет рассчитываться пеня (см. пример 1). Для всех взносов, кроме сборов на травматизм, он начинается с первого дня просрочки и заканчивается днем, который предшествует дню оплаты сборов.

- Выяснить процентную ключевую ставку ЦБ РФ. Ставка рефинансирования (она же ключевая) может изменяться, на 2021 г. равняется 7,50%.

- Определить формулу для калькуляции с учетом просроченных дней. Как принято, если число дней просрочки до 30, то в стандартную формулу подсчета подставляют показатель 1/300 ключевой ставки. Когда просрочка превышает 30 дней, то пеня, начиная с 31 дня, взимается по 1/150 ключевой ставки ЦБ, соответственно, подставляется этот показатель.

Общий вариант формулы: сумма сборов * количество дней неуплаты * 1/300 ставки ЦБ РФ (либо 1/150 ставки ЦБ).

Если в период, за который калькулируют пеню, ключевая ставка ЦБ меняется, то этот факт учитывают. Соответственно, при подсчете подставляют необходимые действующие показатели ставок.

Например, первые 3 дня просрочки приходятся на время действия повышенной ключевой ставки (7,75%), а остальные 10 дней просрочки — не период действия ставки 7,50%. Отсюда пеню за 3 дня калькулируют с учетом показателя ставки 7,75%, а 10 дней — по показателю 7,50%.

В итоге страхователь уплачивает всю положенную сумму страховых сборов плюс пеню за просроченные дни.

Что последует за неуплату пеней

Если вы не оплатите сумму, требуемую налоговой, штрафа не последует. Инспектор увеличит сумму пеней до полной оплаты. Если плательщик проигнорирует все уведомления, ИФНС вправе подать иск и взыскать платеж в судебном порядке.

Штрафы

Если ИП не платит страховые взносы, то он не выполняет свои обязанности. А это наказывается штрафами. Намеренная же неуплата грозит штрафом в двойном размере.

Итак, неуплата взносов и занижение расчетной базы наказываются 20% от неуплаченной суммы.

Умышленная неуплата или занижение суммы грозит штрафом в размере 40% от неуплаченной суммы.

Если по уплаченным взносам требуется сдача отчетности, и она не была сдана в срок, то это также наказывается штрафом. Штраф за такое нарушение — от 300 до 500 рублей. Но если ИП не просто забыл сдать отчет, но и не заплатил взносы, то к штрафу прибавляется еще 5% от неуплаченной сумму за три последних месяца и за каждый полный и неполный месяц просрочки.

Если ИП должен сдавать отчетность электронно, но почему-то сдал ее в бумажном виде, то это наказывается штрафом в размере 200 рублей.

Нарушение сроков сдачи СЗВ-М или ошибки в отчете штрафуются в размере 500 рублей за каждое застрахованное лицо. Если этот отчет сдали не тем способом, то штраф — 1000 рублей.

Непредоставление в срок или в полном виде отчетов в ПФР наказывается штрафом от 300 до 500 рублей.

За не сдачу в срок 4-ФСС придется заплатить 5% от суммы отчислений за травматизм за последние три месяца, а также штраф в размере от 300 до 500 рублей. Если этот отчет сдан не тем способом, то штраф составит 200 рублей.

Уголовное наказание

За неуплату обязательных взносов возможно и уголовное наказание. Это грозит ответственным лицам в том случае, если неуплата стала результатом преступления.

Когда при просрочке страхового платежа можно избежать уплаты пени

При некоторых обстоятельствах платить страхователю пеню в случае просрочки страхового платежа не нужно. Об это свидетельствуют нормы НК РФ, ФЗ РФ № 125 от 24.07.1998. К подобным исключениям, когда пеню не начисляют, относят, например, следующие ситуации:

- Страхователь при расчете страховых сборов руководствовался письменными предписаниями уполномоченных органов, в итоге образовалась недоимка (применительно ко ст. 75 НК РФ, ст. 26.11 ФЗ РФ № 125).

- Недоимка образовалась из-за допущенной страхователем ошибки в момент заполнения им платежного документа. Главное условие: совершенную ошибку можно исправить путем уточнения платежа (применительно ко ст. 45 НК РФ, ст. 26.1 ФЗ РФ № 125).

Внесение правок, устранение большинства погрешностей возможно путем конкретизации платежа. Исключение составляют: ошибки в счете Федерального казначейства, названии банка адресата. Подробнее о подобных ситуациях: ст. 45 НК РФ, ст. 26.1 ФЗ РФ № 125.

Для конкретизации платежа страхователь должен составить заявление в свободной форме на адрес своей ИНФС с просьбой уточнить платеж. В тексте следует указать: № и адрес ИФНС, личные данные заявителя, реквизиты «платежки», совершенную ошибку, основание для ее уточнения (со ссылкой на ст. НК РФ). Далее заявление датируется, заверяется личной подписью заявителя. К нему прилагается копия «платежки». Все вместе передается на рассмотрение ИФНС.

С какого момента начисляется

Для каждого налога НК РФ устанавливает сроки, в течение которых налог должен быть определен и перечислен в бюджет. Поэтому, определение с какого числа компания будет привлечена наказанию в виде начисления пени для каждого налога индивидуально.

Однако существует правило, согласно которому расчет пени следует начислять, начиная со следующего рабочего дня, идущего за днем, установленным как крайний срок перечисления налога.

Существует несколько событий, которые могут приводить к необходимости расчета пени по налогам:

- Перечисления налоговых платежей отсутствуют.

- Налоги были отправлены в бюджет, но позже установленных законодательством сроков.

- Уплата обязательных платежей по налогу была произведена частично.

Компаниям и предпринимателям желательно самим производить расчет и добровольно перечислять в бюджет полученные штрафные санкции. Это поможет либо снизить, либо избежать начисления уже штрафов, которые существуют согласно законодательству.

Кроме этого, каждому налогоплательщику нужно знать перечень случаев, при которых начисление пени можно избежать. Сюда относятся:

- Если по налоговому платежу, по которому было установлено нарушение сроков уплаты, существует переплата.

- При существовании уважительных обстоятельств, из-за которых было допущено нарушение сроков уплаты налогов. Все такие ситуации строго определены нормами права, они рассматриваются инспекторами в индивидуальном порядке при представлении подтверждающих документов. К примеру, блокировка расчетного счета, нахождение на лечении в стационаре и т. д.

- Когда налогоплательщиком была обнаружена ошибка при исчислении налога, незамеченная ИФНС, при этом он не подал никаких корректирующих отчетов, исправляющих ее.

- Недоплата по обязательным платежам вызвана ошибочным официальным разъяснением представителей налоговых органов. К ним можно приравнять сообщения инспекторов, опубликованным на сайте налоговой. Остальные публикации в сети интернет не имеют юридической силы.

Вам будет интересно:

Онлайн калькулятор декретных на [year] год: основания для расчета, формулы и примеры

Ответы на часто задаваемые вопросы

Вопрос №1: Взносы ОПС перечислены вовремя, но по ошибочному КБК. Будет ли в этом случае применяться санкция?

Ошибка по КБК — не нарушение и не основание для начисления пени. Как правило, платеж уточняется автоматически. По факту, если платеж прошел и поступил на нужный счет, несмотря на имеющиеся погрешности, платеж можно конкретизировать через ИФНС.

Страхователь, который самостоятельно и вовремя заметил ошибку в платежном документе, вправе уточнить платеж путем подачи соответствующего заявления ФНС. Уточнению также подлежат: статус плательщика, налоговый период, а также основание уплаты и т. д. согласно ст. 45 НК РФ.

Вопрос №2: Пеня по взносам ОПС уплачивается по требованию налоговой. Как это отобразить в «платежке»?

Нужно записать реквизиты данного требования по полям «108» и «109». К сведению, при добровольной уплате здесь проставляются нули.

Отражение пеней в учете

Для целей исчисления налога на прибыль расходы в виде пеней, штрафов и иных санкций, перечисляемых в бюджет (во внебюджетные фонды), учитываются при определении налоговой базы (п. 2 ст. 270 НК РФ). Начисление пеней за несвоевременную уплату налогов (авансовых платежей по ним) в бухгалтерском учете выглядит так:

ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 68 «Расчеты по налогам и сборам»

– начислены пени за несвоевременную уплату налога (авансовых платежей). В бухгалтерском учете начисление пеней за несвоевременную уплату страховых взносов отражают следующим образом:

ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 69 «Расчеты по социальному страхованию и обеспечению»

– начислены пени за несвоевременную уплату обязательных ежемесячных платежей. Как видим, пени, подлежащие уплате, не влияют ни на величину финансового результата в бухгалтерском учете, ни на размер налоговой базы. Поэтому разниц по ним в соответствии с ПБУ 18/02 не возникает.

М.В. Гребенаров, налоговый консультант

Налоговый учет и отчетность

В бераторе «Налоговый учет и отчетность» собрана воедино и правильно систематизирова полная и подробная информация о том, как организовать и вести налоговый учет. Узнайте больше >>