Ощутимой помощью в приобретении жилья в собственность для многих граждан является ипотека Сбербанка на вторичный рынок.

Приобретение жилья для многих семей, особенно молодых, является сложной задачей. Из-за небольших доходов приобрести сразу жилье в собственность у подавляющего большинства не получается. Поэтому часто людям приходится платить за аренду съемной квартиры, а это отодвигает мечту о собственной жилплощади еще дальше.

Ипотечный кредит дает возможность обзавестись собственной жилплощадью, при этом отдавать ежемесячно приходится сумму, практически идентичную арендной плате за чужие квадратные метры. Поэтому популярность ипотеки только возрастает с каждым годом. К тому же условия ее получения постоянно упрощаются и благодаря различным государственным программам уменьшаются переплаты.

Ставки и условия

Перед подачей заявления, рекомендуется узнать какой процент у Сбербанка на ипотеку на вторичное жилье. Начальная процентная цифра в Сбербанке по ипотечным продуктам на сегодня составляет 9,5% годовых. Процент для кредита, попадающего под акцию молодых семей установлен 9,1%.

К этим базовым размерам еще существуют надбавки:

- + 0,3%, если квартира выбрана не сервисом Domclick.ru.

- + 0,2%, если первоначальный взнос составил от 15% до 19,99% от всего кредитного объема.

- + 0,5% для получателей зарплаты не через Сбербанк.

- + 0,8%, если не было представлено подтверждение регулярных доходов и постоянной занятости.

- + 1% за отказ от страхования через Сбербанк здоровья и жизни.

Базовая ставка ипотеки Сбербанка на вторичное жилье для участников региональных и федеральных ипотечных программ составит 9,3%. Надбавка при малом первом взносе (до 20%) будет начислена в размере 0,2%, за отказ от страхования добавится 1%.

Надбавки по процентам

При расчете процентной ставки по ипотеке Сбербанка учитываются как базовые значения, так и индивидуальные характеристики клиента: его платежеспособность, размер первого взноса, время для выплаты и др. Помимо этого организация предусмотрела некоторые надбавки:

- 1 % – если заемщик отказывается от личного страхования;

- 0,8 % – если заемщик получает зарплату не на счет в банке;

- 0,3 % – если заемщик не может подтвердить свой доход и официальное трудоустройство;

- 0,1 % – если заемщик отказывается от регистрации в электронном режиме.

Банк также сотрудничает с некоторыми муниципальными образованиями и с целыми регионами. По таким программам предусмотрена фиксированная ставка по ипотеке Сбербанка, на сегодня составляющая 9 % годовых.

Еще более привлекательные условия можно найти у застройщик, сотрудничающих с банком. Список программ со сниженными ипотечными ставками в Сбербанке на сегодня размещается на официальном сайте.

Требования к заемщику

Условия Сбербанка, предъявляемые к потенциальным заемщикам, зависят от объема заявленных средств, длительности кредитного договора, наличия либо отсутствия обеспечения и поручительства по соглашению ().

Взять ипотеку в Сбербанке на вторичное жилье может совершеннолетний гражданин возрастом от 21 года. Максимальный возраст заемщика к моменту полного возврата долга должен быть не более 75 лет. Этот максимум относится ко всем заемщикам и созаемщикам, по конкретно принятому решению возраст может быть подкорректирован.

Общий рабочий стаж у обратившегося должен быть не менее полугода на сегодняшней работе и не работать он мог не более четырех лет из последних пяти. Для клиентов, которые получают заработанные средства через Сбербанк, эти условия не являются актуальными, так как все необходимые данные уже имеются в банковских базах сведений.

Длительность непрерывного рабочего стажа говорит о платежеспособности и надежности заемщика.

Важными условиями ипотеки Сбербанка на вторичное жилье при решении о выдаче кредита являются платежеспособность клиента и кредитная биография. Для проверки платежеспособности изучаются:

- справки о заработной плате ();

- наличие собственности;

- поездки за границу;

- состоятельность родственников.

На кредитную историю влияют просрочки по предыдущим займам, наличие невыплаченных обязательств на данный момент (общая ежемесячная сумма выплат), наличие уже погашенных ипотек или автокредитов, частота обращения за обычными некрупными ссудами.

Супруг или супруга клиента является созаемщиком в обязательном порядке (основание — и ). Не применяется это требование только при наличии заключенного между ними брачного контракта (), где вторая половина не является возможным потенциальным собственником. Еще одной причиной в отказе супругу быть созаемщиком служит отсутствие гражданства РФ.

Созаемщиками по кредиту могут являться не более трех дееспособных граждан РФ. Их совокупный доход влияет на максимально выдаваемую сумму займа.

Варианты снижения процента

В понижении возможной переплаты по ипотеке в Сбербанке, существенную роль могут сыграть некоторые условия:

- ипотека на вторичное жилье в Дом Клик от Сбербанка;

- получение заработанных средств через этот банк;

- страховка жизни по предложению данного кредитора;

- регистрация квартиры через Сбербанк;

- попадание под льготы по программе для молодых семей.

Какой первоначальный взнос на ипотеку в Сбербанке по всем программам

В целях снижения потенциальных рисков многие банки в России отказались от выдачи ипотечных кредитов без первоначального взноса. Сбербанк не стал здесь исключением. Получить ипотеку в нем можно только при внесении установленной доли от стоимости приобретаемой недвижимости.

Информация о том, сколько первоначальный взнос по ипотеке в Сбербанке в разрезе всех действующих программ, представлена в сводной таблице ниже.

ВАЖНО! Для заемщиков, не подтвердивших свою платежеспособность и занятость документами, минимальный взнос не может быть меньше 50%.

Также важно понимать, что некоторые ипотечные программы имеют свои особенности по уплате обязательного платежа. Например, военная ипотека предполагает первоначальный взнос от 15 процентов. Но оплачивается он не из собственных накоплений военнослужащего, а путем перечисления средств из госбюджета, саккумурованных на его персональном счете в течении 3-х лет.

Программа «Ипотека + маткапитал» также требует взнос не менее 10%, под которыми понимаются средства госпомощи, которые можно направить на оплату части стоимости покупаемого жилья.

Максимальный первый платеж характерен для кредитов, целью которых является покупка/строительство не совсем стандартных объектов – домов/таунхаусов и гаража или машино-места.

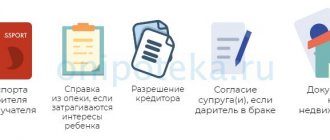

Необходимые документы для ипотеки Сбербанка на вторичку

При обращении в этот банк за жилищным кредитом нужно представить предусмотренный перечень документов.

Если доходы с занятостью подтверждаться не планируется, то оформляется установленной формы, предъявляется паспорт заявителя. Вторым необходимым документом может быть удостоверение водителя, военнообязанного или служащего силовых структур, загранпаспорт или СНИЛС. Ипотека Сбербанка на вторичное жилье для зарплатных клиентов не обязывает подтверждать доходы и место работы.

Рекомендуемая статья: Ипотека для сотрудников Росгвардии

При подтверждении данных о работе и оплате за нее, представляется другой . В него входит:

- заявка в форме опроса;

- российский паспорт с постоянной регистрацией на территории РФ (либо другое доказательство регистрации);

- справки из бухгалтерии с места работы ().

При обращении за кредитом под залог дополнительно придется представить документы, дающие характеристику залоговому имуществу, доказывающие собственность заявителя на него, отсутствие обременений.

Участники ипотеки Сбербанка для молодой семьи на вторичное жилье дополнительно представляют документ о заключении брака и рождении ребенка, документы, подтверждающие родство с остальными созаемщиками (при необходимости).

При ипотеке Сбербанка на вторичный рынок с привлечением финансов материнского капитала добавочно требуется документация о его наличии и остаточном лимите по нему.

Созаемщики и поручители обязаны представить аналогичный список документов для ипотеки в Сбербанке на вторичку без исключений. Благодаря постановлению банка содержание пакета документов может быть изменено.

Можно ли получить ипотеку без первого платежа

На сегодняшний день в Сбербанке нет ипотеки без первоначального взноса. Однако есть несколько рабочих схем, с помощью которых можно приобрести квартиру без предоставления первоначального капитала. Первый способ – оформить кредит наличными на большую сумму под залог автомобиля или недвижимости, находящихся в собственности клиента. Можно предоставить поручителей и, также, получить наличные в кредит на покупку жилья. Второй способ – завысить рыночную стоимость объекта недвижимости на величину первого взноса (на 10%-20%). Заемщику не нужно будет вносить собственные средства, так как банк профинансирует его на полную стоимость объекта недвижимости. Этот метод можно использовать только после личной договоренности покупателя с продавцом. Продавец должен написать расписку о получении первого взноса и предоставить ее в банк.

Нюансы оформления и возможные риски

Завышение стоимость жилья, чтобы избежать уплаты первого взноса, используют при покупке недвижимости на вторичном рынке. При этом квартира или дом должны быть в собственности продавца более 3 лет. В случае с покупкой недвижимости в новостройке намного больше нюансов с первым взносом. Плюс в том, что не требуется оценка. Но, с другой стороны, застройщику нужно провести по бухгалтерии первый взнос.

Использование материнского капитала в качестве взноса

Денежные средства материнского капитала можно направить на оплату первоначального взноса по ипотеке. Если семья хочет увеличить размер уже имеющейся жилплощади, то ей придется доказывать эту необходимость документально. При отсутствии собственного жилья покупка квартиры в ипотеку с материнским капиталом значительно упростится. Военные граждане могут получить льготную ипотеку в Сбербанке. За них первый взнос по ней платит государство. Принимая решение о покупке недвижимости в ипотеку, полагайтесь на свой доход и финансовые возможности. Если вы хотите рассчитать параметры ипотеки, обратитесь к сотрудникам в любое отделение Сбербанка. Вам окажут там квалифицированную помощь.

Вторичное жилье по предъявлению двух документов

Это предложение подходит физическим лицам, которые не хотят собирать много документов и могут внести первоначальный взнос в размере 50% от всей суммы ипотеки.

По условиям данного продукта, им может воспользоваться гражданин РФ, имеющий средства для ипотеки Сбербанка на вторичку на первоначальный взнос в размере 50% от всего объема (). Период кредита возможен до 30 лет.

Процент ипотеки на вторичное в Сбербанке до данному предложению (от 8,4% до 10,1%) будет зависеть от способа оформления сделки: при регистрации через МФЦ, возможно понижение ставки, отказ от страхования повысит размер процентов.

Для получателей зарплаты через Сбербанк, кредитные проценты снижаются, как и при оформлении комплексного страхования.

Для обращения за данным предложением нужны будут паспорт РФ, заполненная заявка в форме анкеты, второй документ на выбор заявителя. Среди них могут быть:

- загранпаспорт;

- права;

- военник;

- СНИЛС;

- документ сотрудника силовых структур.

Для оформления жилищного займа по минимуму документов с залогом, нужно будет еще дополнительно предъявить .

Каждое обращение рассматривается индивидуально, поэтому и условия по каждому конкретному продукту могут быть изменены кредитором по своему усмотрению.

Размер минимального первоначального взноса

Чтобы знать, сколько личных сбережений должно быть у заемщика при обращении в Сбербанк за ипотекой, необходимо ознакомиться с условиями всех действующих программ ипотечного кредитования и выбрать ту, что наиболее подходит в конкретном случае. На сегодняшний день Сбербанк предлагает на выбор своим клиентам всего восемь программ:

- ипотека с государственной поддержкой для семей с детьми (новая ипотечная программа, которую банк запустил только в этом году);

- кредит на покупку готовой квартиры (приобретение жилища на вторичном рынке недвижимости);

- акция на приобретение жилплощади в новостройках (участие в долевом строительстве, то есть покупка квартиры на начальных этапах возведения многоквартирного дома);

- кредитование приобретения жилого помещения с привлечением средств материнского капитала (маткапитал выступает в качестве первоначального взноса или его определенной части);

- ипотечное строительство (кредит на финансирование самостоятельного строительства жилого здания – частного дома, коттеджа и т.д.);

- кредит на покупку или самостоятельное строительство загородных домов (дача и иные здания потребительского назначения);

- ипотечное кредитование военнослужащих (в том числе и тех, что в отставке);

- нецелевая ипотека (кредит, оформленный под залог недвижимого имущества, на разные личные цели).

Ипотечное кредитование семей с детьми при господдержке

Это новый кредитный продукт, который совсем недавно появился среди прочих предложений Сбербанка. Потребителем его могут стать семьи, в которых в период с 1 января 2021 года по 31 декабря 2022 года родится второй или третий ребенок. Данная программа кредитования предлагает самые низкие процентные ставки на фоне остальных кредитных продуктов – от 6%. Максимальная сумма кредита может составить 8 миллионов рублей, а срок – до 30 лет. Минимальный первоначальный взнос по этой программе ипотеки Сбербанк установил в размере 20% от суммы займа.

Приобретение вторичного жилья в ипотеку

Кредитованием покупки квартир на вторичном рынке Сбербанк занимается достаточно давно, поэтому условия данной программы на порядок лучше и выгоднее, чем в других банковских учреждениях. Первоначальный взнос при оформлении этого кредитного продукта составит от 15%, а минимальная ставка по ипотеке составит 8,6%, но это предложение действует исключительно в рамках условий программы для молодых семей и при условии онлайн одобрения выбранной квартиры на сайте-партнере Сбербанка ДомКлик.

Акция на приобретение жилища на этапе строительства

Это одна из самых выгодных ипотечных программ, действующих в Сбербанке. Размер первоначального взноса согласно условиям предоставления данного кредитного продукта составляет от 15% при ставке от 7,4%. Самые выгодные условия действуют для тех, кто получает государственную субсидию на улучшение жилищных условий. Но оформить кредит на особых условиях льготники (получатели субсидии) могут только на срок до 12 лет, если больше, то уже на общих основаниях.

Покупка ипотечной квартиры с привлечением средств маткапитала

Каждая семья при появлении второго, третьего, четвертого и т.д. ребенка имеет право на получение материнского капитала.

Важно! Материнский капитал согласно российскому законодательству можно получить только раз в жизни. Поэтому, если семья однажды уже оформляла эту государственную помощь, то повторно она получить ее не сможет.

Минимальный размер первого взноса по данной программе составляет 15% от стоимости приобретаемой жилой недвижимости. Материнский капитал можно использовать в качестве оплаты первоначального взноса или некоторой его части, если суммы маткапитала недостаточно для внесения первого платежа. Если размер государственной материальной помощи превышает 15%, можно внести больше, тем самым уменьшив тело кредита и его общую стоимость.

Кредит на строительство частного жилого дома

Проживание в частном доме имеет множество преимуществ на фоне городской квартиры, поэтому часто граждане отдают предпочтение именно этому типу жилья. Но найти и купить готовый дом с оптимальной планировкой и со всеми необходимыми удобствами весьма проблематично. Поэтому строительство дома с нуля по собственному проекту является мудрым решением в данной ситуации. Сбербанк кредитует строительство жилых домов на особых условиях. Первоначальный взнос по ипотеке согласно данной программе не может быть меньше 25% от стоимости строительства, поскольку в этом случае риски гораздо существеннее как для банка, так и для самого заемщика.

Приобретение в ипотеку загородного дома

Для тех, кто собрался покупать дачу или самостоятельно строить садовый домик, Сбербанк предлагает специальную кредитную программу «Загородная недвижимость». По условиям этой ипотеки, как и в случае с ипотечным строительством частного дома, первый взнос должен составлять от 25% стоимости недвижимого имущества. Если взнос будет меньше этой суммы, банк откажет в выдаче кредита.

Ипотечные кредиты военнослужащим

Военнослужащие – отдельная категория граждан, для которой Сбербанк разработал специальный кредитный продукт – «Военная ипотека», который предоставляется им на особых условиях. Согласно условиям данной программы военные могут взять взаймы сумму до 2,33 миллиона рублей на срок до 20 лет под ставку от 9,6%. Минимальный размер первого взноса составляет 15%. Этого достаточно для подтверждения платежеспособности заемщика. Других форм подтверждения банк от клиента не требует.

Важно! Сбербанк практикует выдачу ипотеки клиентам, которые не подтвердили документально свою платежеспособность, а также тем, у кого не слишком образцовая кредитная история. Но для этих категорий заемщиков сумма первоначального взноса устанавливается в размере 50% от стоимости приобретаемой недвижимости и более.

Ипотека без первоначального взноса

Воспользоваться таким предложением Сбербанка может не любой желающий. Эта возможность предоставляется нескольким категориям заявителей:

- участникам различных федеральных программ;

- очередникам на получение бесплатного жилья;

- военнослужащим, участвующим в специальной программе;

- физическим лицам, которые вносят в качестве оплаты ипотеки средства материнского капитала;

- клиентам, входящим в программу помощи молодым семьям;

- заемщикам, желающим рефинансировать остаток займа в другом банке.

Взять ипотеку без первоначального взноса на вторичку в Сбербанке доступно только гражданам России, имеющим систематический доход не ниже среднего. Его подтверждение является наиважнейшим моментом при планировании ипотеки без первого взноса.

Ежемесячный заработок желателен при этом выше на 50%-60% предполагаемого ежемесячного платежа по ипотеке. Более лояльно в данном случае банк относится к клиентам, получающим здесь зарплату и к участникам федеральных программ.

Важно знать: Где выгодней взять ипотеку без первоначального взноса

Материнский капитал как первоначальный взнос по ипотеке

Первоначальный взнос по ипотеке Сбербанка. Что это такое

Практически всем гражданам РФ, которые хоть раз в жизни оформляли заявку на получение заемных средств в описываемой банковской структуре, известно, что для того чтобы вам выдали крупную ссуду на покупку автомобиля или квартиры, вам потребуется внести свои деньги в форме начального платежа.

Требуется понимать, что причина необходимости внесения описываемого взноса заключается в том, что перед тем как передать заемщику крупный объем денежных средств, банковской структуре требуется убедиться в том, что клиент обладает достаточным уровнем дохода для своевременного возврата займа. В подобной ситуации именно начальный взнос является своеобразным индикатором платежеспособности клиента.

Размеры начального платежа могут быть довольно разными. В первую очередь размер платежа зависит от того, какой именно кредит вы планируете получить, а также от политики, проводимой банковской структурой. Согласно доступным статистическим данным, чаще всего размер обязательного начального платежа находится в диапазоне от десяти до тридцати процентов от суммы заемных средств, которую вы планируете получить. Таким образом, чем более крупную сумму заемных средств вы планируете получить, тем большее количество денег вам потребуется для оплаты начального платежа.

Этапы получения ипотеки в Сбербанке на вторичку

Первым шагом является выбор вида ипотечного кредита, который подойдет конкретному заемщику. Сначала нужно определиться с необходимой суммой, сроком и возможными процентами. Рекомендуется изучить все возможные ипотечные предложения Сбербанка и выбрать наиболее подходящее. Уточнить информацию о возможных льготных программах, бонусах и штрафных санкциях.

Чтобы оформить заявку для жилищного кредита можно оформить , или обратиться в офис учреждения. В отделе банка кредитный менеджер ответит на все интересующие вопросы, ознакомит с предложениями, подходящими конкретному клиенту, озвучит проценты ипотеки вторичного жилья в Сбербанке, посоветует наилучший вариант и поможет заполнить заявку. Рассмотрение обращения происходит в течение 1-5 рабочих дней.

Очень важно учитывать, что после предварительного одобрения кредита, при последующем изучении представленных документов банк может изменить свое решение. Поэтому следующий этап наиболее важен, нежели подача заявки.

Вслед за одобрением обращения за ипотечным займом, нужно пройти еще несколько этапов получения ипотеки в Сбербанке на вторичку до окончательного получения суммы кредита. Если жилье еще на выбрано окончательно, то необходимо это сделать в первую очередь. Так как предварительное решение действует только три месяца, то придется поторопиться.

Рекомендуем ознакомиться: Порядок оформления ипотеки на покупку квартиры на вторичном рынке

Покупка вторичной квартиры в ипотеку: пошаговая инструкция

Для одобрения выбора клиента банком, жилье должно удовлетворять всем требованиям кредитора. Поэтому лучше предварительно ознакомиться с предъявляемыми условиями и выбирать квартиру как вторичное жилье в ипотеку Сбербанка в соответствии с ними. Сами же условия по приобретаемому жилью таковы:

- Дом не должен быть аварийным, возрастом не более 50 лет (для столицы) и 65 лет (для провинции), со степенью изношенности до 70% к периоду полного погашения кредита.

- Кирпичный, цементный, либо каменный фундамент здания, только металлические или железобетонные перекрытия.

- Все предусмотренные коммуникационные системы здания должны находиться в рабочем состоянии.

Кредитор будет тщательно проверять предмет покупки по всем критериям. Приобретаемое жилье находится в залоге в силу закона у банка до полной выплаты займа, поэтому данное залоговое имущество должно быть ликвидным на случай невыплаты заемщиком кредита.

Обязательным требованием Сбербанка будет независимая оценка недвижимости специалистом за счет заемщика.

Важно знать: Оценка недвижимости для ипотеки в Сбербанке — список аккредитованных оценщиков, цена, сроки, порядок

Общий пакет необходимой документации состоит из трех частей: документы на недвижимость, пакет заявителя, пакет от продавца.

- На приобретаемое жилье предъявляется: свидетельство о собственности продавца, откуда взялось это право (покупка, дарение, наследство, приватизация, технический паспорт на помещение, свидетельства отсутствия задолженностей по квартплате, информация о прописанных жильцах, оценочное свидетельство.

- Личные документы продавца: паспорт РФ, согласие других собственников и супругов (если необходимо), разрешение от органа опеки (если в сделке присутствуют несовершеннолетние).

- Документы покупателя: паспорт, личные документы других потенциальных собственников (если таковые возможны), подтверждение наличия необходимой суммы для предварительного взноса, согласие на приобретение от супруга.

В случае одобрения банком всех представленных документов:

- подписывают ипотечный (кредитный) договор;

- уплачивают первоначальный взнос;

- подписывают и передают для регистрации документы на приобретение недвижимости.

Важно знать: Как подтвердить первоначальный взнос по ипотеке

Кредитный договор по ипотеке: на что обратить внимание при подписании

Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя

Как проходит сделка по ипотеке – часто задаваемые вопросы

Вся сумма стоимости квартиры перечисляется продавцу в течение 5 дней с момента подписания договора о продаже. Обязательным пунктом, зафиксированным в ипотечном договоре, является страхование приобретенной жилплощади.

Пошаговая инструкция, как взять ипотеку в Сбербанке

Кредитор уделяет особое внимание разъяснениям каждого этапа сделки. На страницах официального сайта подробно описаны условия оформления кредита, а закрепленный менеджер отделения обязан предоставит полную информацию о процессе заключения ипотечной сделки.

Шаг 1 — выбор ипотечной программы

Можно взять ипотеку в Сбербанке на квартиру или жилой дом. Какую бы программу ни выбрал клиент, начать ипотечную сделку следует с выбора оптимального варианта программы, уделяя особое внимание возможности применения льготы или субсидии от государства. Даже полпроцента скидки, предложенной Сбербанком по ипотеке, в результате, выливается в десятки и сотни тысяч рублей экономии.

Можно снизить переплату на 1,0%, если перед оформлением займа поработать не менее полугода у работодателя, выплачивающего зарплату на карту Сбербанка.

При намерении купить благоустроенную квартиру, лучше изучить предложения застройщиков и объектов на сайте Дом.Клик. Это поможет получить скидку в 0,3%, а по новостройкам действуют самые низкие ставки.

Шаг 2 — сбор необходимых документов

В процессе согласования кредита предстоит подготовить 3 пакета документации:

- Для первичного согласования заявки. Требуется минимум документов – паспорт гражданина РФ, заполненная анкета, справка о зарплате. Дополнительно банк может запросить СНИЛС, ИНН, брачное свидетельство. От работодателя может потребоваться заверенная копия трудовой книжки. При наличии детей – готовят копии свидетельств о рождении.

- После одобрения кредита готовят документы для сделки, выбирая объект согласно требуемым параметрам. Большинство документов готовит продавец: техпаспорт, кадастровый паспорт, выписка ЕГРН. Дополнительно готовят берется справка о зарегистрированных на жилплощади жильцах (выписку из домовой книги) и бумаги об отсутствии задолженностей по ЖКХ. Банк будет проверять ликвидность объекта, степень технического износа, отсутствие обременений.

- На заключительном этапе заемщик готовит заключение независимого эксперта об оценке недвижимости и оформляет страховку.

При подготовке документации нужно помнить, что некоторые справки имеют ограниченный период действия. Например, справки о зарплате и выписка из домовой книги действуют не более месяца.

Шаг 3 — подача заявки в банк

Чтобы подать заявление и получить одобрение по заявке, не нужно посещать офис банка. Большинство операций проводится онлайн зарегистрированными пользователями Сбербанк Онлайн. Время обработки запроса напрямую зависят от выбранной программы и способа обращения. Например, для пользователей сервиса Дом.Клик сроки рассмотрения составляют не более суток.

Шаг 4 — оформление и подписание договора

Когда все документы подготовлены и оговорены условия сделки, назначается дата сделки. Вместе с кредитным договором подписывают соглашение о залоговом обременении. Накануне подписания договора покупают полис страхования и вносят первый взнос. После подписания договора подают документы на регистрацию перехода права собственности в Росреестр.

Расходы на оформление

При оформлении ипотечного кредита необходимо учитывать, что деньги потребуются не только в качестве оплаты за покупку продавцу, но и на другие расходы.

- Независимая оценка приобретаемого жилья.

- Госпошлины за услуги при регистрации недвижимости.

- Страховка покупки и жизни покупателя.

- Риэлторские услуги, если таковые необходимы. Стоит ли оформлять ипотеку через риэлторов — о плюсах и минусах в следующей статье.

- Оформление разрешений и справок на квартиру придется делать через Сбербанк, пока кредит не будет погашен полностью. Все эти услуги тоже платные.

Калькулятор онлайн: рассчитать ипотеку Сбербанка на вторичное жилье

Рассчитать ипотеку от Сбербанка вторичное жилье, как и любой другой кредит можно на сайте с помощью онлайн калькулятора. Он дает возможность увидеть все параметры будущего займа перед оформлением заявки.

Чтобы рассчитать ипотеку Сбербанка на вторичное жилье на калькуляторе, нужно зайти на страничку кредитования и внести выбранные параметры в соответствующие окна.

- Определиться с целью ипотеки.

- Указать цену приобретаемого жилья.

- Внести сумму возможного первоначального взноса.

- Установить желаемый срок кредита.

- Выбрать и внести дополнительные условия кредитования.

- После заполнения всех выбранных условий и проверки внесенных данных, нажать — Рассчитать ипотеку.

После всех манипуляций, онлайн калькулятор ипотеки Сбербанка на вторичное жилье выдаст результаты предварительных расчетов:

- минимальный ежемесячный платеж;

- общий объем выплат за весь период использования кредита;

- сумма переплаты;

- предлагаемый процент;

- требуемый для указанных параметров уровень заработной платы.

Здесь же можно уточнить необходимые для сбора на ипотеку документы.

Как подать заявку в Сбербанк на ипотеку на вторичное жилье

Есть два способа представить заявку, чтобы взять ипотеку Сбербанка на вторичное жилье. Оформить обращение онлайн на официальном сайте кредитодателя () или обратиться в офис банковской организации.

Для оформления онлайн ипотека Сбербанка на вторичное жилье нужно зайти на сайт Сбербанка, пройти по ссылке Взять кредит. Выбрать раздел Кредит на жилье, ознакомиться с представленными на страничке программами кредитования и выбрать наиболее подходящую.

После выбора программы ссылка перенаправляет клиента к онлайн-калькулятору. Калькулятор после всех расчетов переводит посетителя на страничку с анкетой — заявкой в Сбербанк на ипотеку на вторичное жилье , которую необходимо внимательно заполнить. Сервис автоматически перенаправляет клиента на сайт Домклик, где можно выбрать варианты дальнейших действий и окончательно оформить заявку на ипотеку.

Как Сбербанк проверяет квартиру вторичку при ипотеке

Сбербанк, как и все кредиторы, работающие с ипотечными предложениями, проверяет каждый, представляемый для покупки, предмет недвижимости. Целью этого процесса является подтверждение заявленной стоимости его, проверка достоверности предлагаемых банку данных по предмету покупки вторичного жилья в ипотеку Сбербанка.

Банковскому учреждению важна возможность продажи закладного имущества в случае невыплаты кредитного долга заемщиком. Поэтому чистота приобретения, отсутствие отягощения и рыночная стоимость, приобретаемой на его деньги недвижимости, являются не менее важными аспектами, нежели платежеспособность клиента.

Если речь идет об оформлении ипотеки в Сбербанке на вторичное жилье, то банковская служба проверяет всю техническую документацию строения. Изучают всю собственническую историю жилплощади, документацию по предыдущим продажам или другим причинам смены собственников, наличие скрытых претендентов на жилье. Особенности данной проверки при ипотеке Сбербанка на дом как на вторичное жилье (или квартире) можно выделить следующие:

- Определение степени износа строения.

- Подтверждение о дальнейшем использовании здания (оно не планируется к сносу и не признано аварийным).

- Рассматривается место расположения объекта, окружающая инфраструктура.

- Изучается внутреннее состояние жилья, площадь помещения, отделка поверхностей, планировка.

- Наличие и исправность инженерных коммуникаций.

- Подвальные или цокольные этажи здания обычно не рассматриваются банком.

Сначала проводится проверка всех представленных заемщиком документов на ипотеку Сбербанка вторичного жилья. Затем запрашиваются документы на данную недвижимость у продавца. Документы могут быть различными, банк самостоятельно принимает решение о требуемом пакете. При непредоставлении всех запрошенных кредитором документов, либо при возникновении подозрений в попытке мошенничества любой из сторон, банк незамедлительно даст отказ в ипотеке.

При изучении документации учитывается:

- Свободна ли квартира, в ней не допустимо наличие прописанных посторонних лиц, детей, отказавшихся от приватизации.

- Отсутствие любых видов обременения.

- Отсутствие долгов по коммунальным платежам.

- Недопустимо нахождение в розыске одного из владельцев.

- Истек ли полугодовой срок в случае смерти владельца во избежание появления новых претендентов.

Период проверки не регламентируется документально, поэтому он может длиться сколько это необходимо кредитной организации, чтобы получить подтверждение чистоты будущей сделки. Чаще всего весь процесс занимает от пары суток до нескольких недель.

об ипотечном кредитовании регулирует базовые требования, которые предъявляются к залоговому имуществу при приобретении на вторичном рынке. Сбербанк самостоятельно устанавливает требования к приобретаемому жилью и руководствуется при этом законом о правах потребителя.

Ипотека для физических лиц в Сбербанке: ставка, условия

Процентная ставка устанавливается в соответствии с целевым назначением программы. Наиболее популярное предложение на покупку квартиры в новостройке от Сбербанка имеет процентную ставку в размере 10,4%. Этот минимальный процент объясняется новой акцией, которая будет актуальна до конца текущего года. По остальным программам установлены следующие минимальные ставки:

- покупка готового жилья – 10,25% (этот минимум актуален для молодых семей);

- с маткапиталом – 12,5%;

- под строительство дома – 12,25%;

- загородная недвижимость – 11,75%;

- военная ипотека – 10,9%.

На практике среднестатистический клиент может рассчитывать на ипотеку в Сбербанке под 14-15%. Все заявки рассматриваются индивидуально.

Процентная ставка для пенсионеров

Пенсионеры в Сбербанке не считаются категорией лиц, которым предоставляется льгота по ипотечным предложениям. Сам факт того, что пенсионерам этот вид кредита предоставляется в этом банке, уже является определенной льготой. Во многих других банковских организациях нет возможности получить деньги на квартиру или до, будучи пенсионером. Потому большое количество пенсионеров могут получить кредит под 10,4% или больший процент.

Основное требование Сбербанка к пенсионерам — чтобы клиенту было не больше 75 лет на момент окончания срока действия договора.

Порядок оформления

По правилам ипотека Сбербанка для физических лиц оформляется по месту регистрации заемщика или по месту расположения объекта недвижимости. Физическое лицо может отправить предварительную заявку на ипотеку через личный кабинет или через официальный сайт.

Срок рассмотрения заявки составляет 2-5 рабочих дней. В течение этого времени клиенту перезвонят и сообщат о решении банка. При положительном ответе, будущий заемщик явится в отделение с требуемым пакетом документов. Останется подобрать недвижимость, оформить договор и начать ежемесячно гасить задолженность.

Подать заявку на ипотеку можно и лично, заполнив заявку в банке. Шансы на положительный ответ одинаковы, как при личном визите, так и при регистрации через интернет.

Оформить кредит на любые нужны вы можете легко, заполнив форму внизу страницы.

Список документов

Для оформления ипотеки в Сбербанке для физических лиц нужны основные документы:

- заявление в виде анкеты;

- паспорт с регистрацией;

- еще один документ для подтверждения личности;

- документы о финансовом состоянии и о трудовой занятости.

Наибольшее внимание в Сбербанке при выдаче ипотеки физическим лицам уделяется справке о доходах. Важно, чтобы лицо получало сумму, достаточную для погашения долга и содержания семьи. Так же в расчет берут время работы на последнем месте. Оно должно составлять минимум полгода.

Как оформить под материнский капитал?

Порядок оформления ипотеки в Сбербанке для владельцев материнского капитала остается стандартным: подается пакет документации, выбирается недвижимость, подписывается договор. Последний этап — регистрация права на объект.

Главное требование для оформления ипотеки под материнский капитал в Сбербанке — наличие гос сертификата о получении денежных средств и документ о том, что они поступили на счет. Последний выдается в ПФР.

Условия и процентная ставка на вторичное жилье

Условия на приобретение вторичного жилья для физических лиц и пенсионеров следующие:

- срок погашения долга – до 30 лет;

- предоставляемая сумма – от 300 тыс руб;

- процентная ставка – 10,75%.

Минимальная процентная ставка на квартиру в старом доме актуальна при оформлении заявки в электронном виде. Базовая ставка установлена на уровне 11,25% для физических лиц. Подробнее о предложении в статье:

Ипотека без первоначального взноса в Сбербанке

Первоначальный взнос – это подтверждение для Сбербанка платежеспособности физического лица. Поэтому сегодня нет программ с нулевым первым взносом. Зато вместо взноса можно использовать деньги по маткапиталу. Тех же 450 тыс руб, предоставляемых государством, семьям с 2 и больше детьми, будет достаточно для оформления займа на жилье под минимальные проценты. Порядок оформления и список требуемых документов останутся прежними. Узнать больше о предложении можно по ссылке:

С господдержкой

Чтобы рассмотреть условия получения ипотеки с господдержкой в Сбербанке, возьмем за конкретный пример семью, обладающую сертификатом на материнский капитал. При сроке кредитования в 5 лет и сумме в 1,7 млн руб ежемесячный платеж составит чуть больше 39 тыс руб. Объясняется такой платеж 13,5-процентной ставкой, которая является средней по ипотеке с господдержкой для физических лиц.