Оплата труда. Фото: stoplike.ru От установленного сотруднику вида оплаты труда зависит, насколько правильно он будет использовать рабочее время, какую продуктивность деятельности покажет. Также этот вопрос влияет на бюджет организации, особенность отчетности перед налоговой службой, соблюдение предписаний законов в области трудового законодательства.

- Основная зарплата

- Повременная оплата труда

- Аккордно-сдельная оплата труда — Комментарий эксперта

Существуют различные и достаточно непохожие между собой типы денежного вознаграждения, к примеру, сдельная оплата труда или повременная оплат трудовой деятельности. Применение того или иного варианта зависит от пожеланий, требований сотрудника, предложений со стороны работодателя, наличия налоговых льгот и т.п. Рассмотрим основные понятия из этой области деятельности.

Из чего состоит заработная плата

Денежное вознаграждение наемному работнику, выполняющему возложенные на него работодателем задания, называется зарплатой. Она состоит из трех ключевых частей: вознаграждение за труд, компенсационные и стимулирующие выплаты. Рассмотрим каждый этот компонент.

Вознаграждение за труд

Ключевыми факторами, которые влияют на размер вознаграждения, получаемого человеком за осуществляемый им труд, являются.

Уровень квалификации. Минимальная оплата труда гарантируется российским законодательством всем людям, работающим на полную ставку, но при наличии у гражданина квалификации в своем профессии, то есть достойного уровня знаний и опыта, подтвержденных документально, он имеет право претендовать на большую зарплату. Квалификация складывается из:

- Теоретических знаний;

- Практических конкретных навыков;

- Опыта работы на аналогичной должности, на которую претендует человек.

Чем лучше ситуация в каждом указанном пункте, тем больше претензий к заработной плате может высказывать наемный сотрудник.

Важно! В статье 195 российского Трудового кодекса есть определение вертикальной и горизонтальной составляющих квалификации. Первая касается уровня сложности доверяемой человеку работы, вторая – его профессии, по которой он нанят.

Компенсационные выплаты

Вторая составляющая оплаты труда по ТК РФ, являющаяся переменной по всему размеру и регулярности выплаты. Зависит от того, какие действия совершал за прошедший период отчетности сотрудник при выполнении служебных обязанностей. В компенсацию может быть включена выплата за одно из следующих действий:

- Оплата труда в ночное время, считающееся от 22:00 вечера до 6 утра следующего дня;

- Работа сверхурочно, то есть, когда количество потраченного на выполнение обязанностей время выше установленной продолжительности рабочего дня;

- Выполнение служебных обязанностей на праздничные или выходные дни недели;

- Если человек вынужден находиться в опасных условиях, вредных для здоровья, за это также причитается доплата.

Еще один повод получить компенсационную выплату – выполнение обязанностей сверх установленных профессией. Каждый указанный пункт обязывает работодателя платить больше, к примеру, оплата труда в выходные и праздничные дни может проводиться даже по двойному тарифу.

Стимулирующие выплаты

По приказу Минздравсоцразвития под номером № 818 для бюджетных организаций предусматриваются так называемые стимулирующие выплаты, призванные повысить эффективность труда наемных сотрудников, уровень их сознательности на рабочем месте и прочее. К таким стимулам относятся:

- Выплаты, которые могут выдаваться за высокие трудовые показатели при выполнении возложенных на человека обязанностей;

- Доплаты за качество работы, когда человек проявляет желание и его деятельность приносит более высокий результат;

- Предусматривается процент к ЗП за выслугу лет – количество рабочего стажа на одном месте при непрерывной работе.

Также к стимулам относятся премии за усердную работу, выдаваемые как за выполнение конкретного объема обязательств, так и, скажем, в конце календарного года.

Устанавливаются стимулирующие выплаты так, чтобы их можно было количественно оценить по определенным критериям. Во избежание споров и двусмысленностей при стимулирующей оплате труда педагогических работников образовательных учреждений, а также оплате труда медицинских работников в обсуждение законности и обоснованности такого шага со стороны руководства могут привлекаться другие сотрудники заведения, чтобы решение принимало коллегиальный характер.

Интересно: Повышение зарплаты бюджетникам. Каким категориям бюджетников повысят зарплату?

Выплаты сотрудникам

Система вознаграждения, существующая в любой организации, складывается из трех основных элементов. Прежде всего, это основная плата за труд. Она считается базовой зарплатой. Двумя другими элементами являются дополнительные выплаты (бонусы, премии и т.д.) и поощрения социального характера.

Вознаграждение за труд – это постоянная для работника часть денежных выплат. Она насчитывается за исполнение постоянных обязанностей, предусмотренных должностной инструкцией. Вознаграждение за труд в части базовой зарплаты состоит из предусмотренного штатным расписанием должностного оклада и различных надбавок. При этом размер должностного оклада зависит от занимаемой должности или тарифного разряда. Надбавки же вводят для учета индивидуального вклада работника в производственный процесс. Насчитывают их, как правило, в процентах к существующему окладу. Надбавки могут быть установлены за выслугу лет и за знание какого-либо иностранного языка, а также за эффективность деятельности и т.д.

Основные виды оплаты труда

В законодательстве предусмотрено деление суммы оплаты труда на основную зарплату, а также различные дополнительные выплаты, выдающиеся в зависимости от ситуации.

Основная зарплата

Это выплата, размер которой зависит от уже упомянутых факторов: количества отработанного на рабочем месте времени, качества выполняемой работы, применяемых условий согласно действию тарифной сетки, уровня квалификации сотрудника. На размер зарплаты могут повлиять надбавки, компенсации за простой в трудовых действиях, который случился не по вине самих работников, выход на службу в ночь и т.д. Также сюда относятся различные премии.

Интересно: Входит ли премия в расчет среднего заработка? Как учитывать премию в расчете среднего заработка работника.

Дополнительная зарплата

Сюда относятся многочисленные выплаты, которые представляют человеку не за обработанное время, а за его особое положение перед законом. Примеры:

- Отпускные, на которые по закону имеет право каждый официально работающий человек в стране;

- Декретный отпуск для молодых матерей, которые временно покинули выполнение трудовых обязанностей для ухода за новорожденными;

- Льготы за работу несовершеннолетних.

Также сюда относятся денежные компенсации за неиспользованный отпуск, выплачиваемые, в том числе, и при увольнении сотрудника с места работы.

Декретные отпуска и зарплата

Законодательство говорит, что любая женщина может рассчитывать на отпуск, равный 70 дням до родов, а также 70 дням после. Главное – общее количество 140 дней. Но в каждом случае можно разбивать это время и по другим частям. Можно рассчитывать на увеличение в несколько дней, если роды проходят с осложнениями.

Уход в декрет

На время декрета сотрудница получает среднюю заработную плату. Или стипендию в среднем размере, если работница обучается где-то.

Даже безработные имеют право на то, чтобы получить стипендию. Но только в том случае, если они встали на учет в службе занятости. Ведь выплата происходит из капитала в Фонде по соц. страхованию. Если же до постановки на учет рабочее место отсутствовало на протяжении двух лет и больше, то пособие будет минимальным. Есть и государственные выплаты, но они заслуживают отдельного разговора.

При начислении зарплаты в неполном месяце важно узнать, какая именно используется ставка: дневная, часовая, или месячная.

В случае с часовой ставкой часовой тариф умножается на время, которое было отработано. В случае необходимости на норму по единице времени умножается и премия. После этого результат делится на часы, которые были действительно отработаны.

Зарплата может иметь денежное выражение, а может быть не денежной. В последнем случае опираются не на основание для выплаты, а на способ, которым рассчитываются с сотрудником. Денежная форма в настоящее время получила наиболее широкое распространение. Но в законодательстве нет запретов на оформление трудовых соглашений, где написано, что оплата проводится в другой форме.

Итак, видов начислений заработной платы существует несколько. Важно точно разбираться в данном вопросе, чтобы не допустить ошибок в расчетах.

Наверх

Напишите свой вопрос в форму ниже

Формы

В Трудовом кодексе прописаны разнообразные формы оплаты труда, пытающиеся учесть все обилие типов отношений работодатель-сотрудник. Здесь стоит рассмотреть следующие варианты.

Формы оплаты труда. Фото: en.ppt-online.org

Повременная оплата труда

Наиболее распространенный вариант оплаты работы в постсоветских странах, включая РФ. Это может быть как почасовая оплата труда, так и ежемесячные выплаты. Сначала подсчитывается, сколько человек отработал часов/дней, потом этот показатель умножается на действующую ставку и получается сумма, необходимая к выплате. На ее размер могут повлиять премии, которые либо выдаются по инициативе руководства, либо предусматриваются в трудовом договоре при его составлении и найме человека на работу.

Интересный факт! Распространенным является использование оклада – указанной в трудовом договоре сумме, которая ежемесячно гарантируется к выплате. На практике оклад часто не зависит от реального количества отработанного времени, но здесь инициатива полностью на стороне начальства и зависит от установленных по факту отношений между конкретными людьми.

Сдельная оплата труда

Определение сдельной оплаты более сложно, нежели в предыдущем случае, существуют такие ее разновидности:

- Прямая сдельная оплата труда. В этом случае работодатель устанавливает определенные расценки на единицу выполненных действий, произведенных деталей и т.п. сотрудником. Соответственно, от количества выполняемой работы наемный рабочий получает конечную некую сумму. При такой форме отношений учитывается уровень квалификации человека;

- Сдельно-премиальная оплата труда. Более сложный вариант предыдущего типа оплаты, который помимо выплаты средств за каждое полезное действие предусматривает также получение премии, выдаваемой за превышение установленного плана по выработке;

- Сдельно-прогрессивная оплата труда. Здесь предусматривается постепенный прогресс, от бить повышение оплаты в зависимости от выработки. Любая работа сверх нормы оплачивается дополнительно;

- Косвенно-сдельная оплата труда. Применяется для подсчета выплат сотрудникам, занятым в обслуживании рабочих мест, к примеру, наладчиков, комплектовщиков и т.п. Так как от их работы зависит успешность деятельности рабочих, то ЗП насчитывается путем умножения косвенно-сдельно расценки на производительность труда, то есть фактически выполненное рабочими количество работы на оборудовании.

Формула: Сдельная оплата труда. Фото: infourok.ru

Также есть и другие варианты:

- повременно-премиальная оплата труда,

- аккордная,

- смешанная формы оплаты.

Последняя встречается наиболее часто, так как позволяет руководству подойти к выплате зарплат наиболее гибко, максимально учитывая пожелания и особенности трудовой деятельности каждого сотрудника.

Вознаграждение за труд, его составляющая часть

Как мы видим из законодательного определения заработной платы, в нем существуют определенные понятия, из которых фактически и состоит вознаграждение за труд, то есть заработная плата.

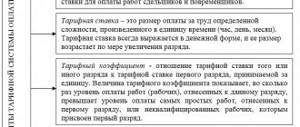

По сути, заработная плата состоит из двух частей: основной части и дополнительной. К основной части заработной платы относится тарифная ставка, включающей в себя должностной оклад. Трудовое законодательство имеет определения частей основной заработной платы.

Тарифная ставка — фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат. [3]

Оклад (должностной оклад) – это фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц. В оклад также не входит компенсационные, стимулирующие и социальные выплаты.

В трудовом кодексе в той же статье существует такое понятие, как базовый оклад, базовая ставка заработной платы, под которым понимается минимальная ставка заработной платы работника, осуществляющего профессиональную деятельность, как рабочим, так и служащим, которые входят в определенную квалификационную группу. Базовый оклад также не учитывает компенсационные, стимулирующие и социальные выплаты.

ВНИМАНИЕ! Способы взыскания компенсации с работодателя за задержку заработной платы.

Основная часть заработной платы, как правило, во всех странах с развитой экономикой формируется влиянием государства, так как эта часть является гарантией оплаты труда. То есть вознаграждение за труд гарантируется государством.

А что касается дополнительной (надтарифной) части заработной платы, то она формируется по инициативе самого общества, то есть работников, работодателей.

Как правило, надтарифная часть заработной платы регулируется коллективными договорами, соглашениями, а также на индивидуальном уровне, то есть путем включения в трудовой договор положений о выплате компенсационных, стимулирующих и социальных выплат.

Минимальная оплата труда

Минимальный размер оплаты труда, который сокращенно обозначается как МРОТ, устанавливает минимум зарплаты, которую обязательно должен получать каждый официально работающий человек. Понятие МРОТ широко используется не только при расчете зарплат, но и при вычислении размеров различных пособий, суммы помощи при беременности, недееспособности лиц и т.д. Закон позволяет субъектам Федерации устанавливать на своей территории отличный от общего уровень минимальной оплаты труда, но он обязательно должен быть не меньше заданного по всей стране.

На данный момент законодательство Российской Федерации установило следующие значения МРОТ:

- Минимальная оплата труда в России достигла на период 2020 года 12 130 рублей;

- Минимальная оплата труда в Москве составляет 20 195 рублей.

Правительство РФ планирует повысить минимальную зарплату по стране с нынешних 12 тысяч рублей до 14 тысяч небольшим, но делать это поэтапно, вплоть до 2023 года.

Интересный факт: Минимальная оплата труда в США на данный момент, то есть на конец 2021 года, официально составляет 7,25 $ в час, что равняется около 560 рублей по курсу 77,1 рублей за доллар.

Основания для поощрения работников

Персонал, исправно выполняющий свои служебные обязанности, не нарушающий внутренний распорядок и нормы трудового законодательства, подлежит поощрению.

Специалисты рекомендуют применять данную меру мотивации коллектива при каждом проявлении положительной активности отдельного сотрудника. Кроме этого, не стоит забывать про стимулирование всего персонала в целом (это может осуществляться с помощью проведения корпоратива и т. п.).

Эффективное поощрение должно отвечать следующим критериям:

- быть значимым;

- осуществляться в короткие сроки (не дольше недели);

- быть доступным (вознаграждение должно предназначаться как для сильных работников, так и для более слабых);

- быть справедливым (иными словами, назначаться за реальные заслуги);

- быть гласным (то есть объявляться официально перед всем персоналом, что позволяет повысить престиж одного сотрудника и увеличить мотивацию остальных).

Причинами для поощрения отдельных сотрудников или всего коллектива могут быть образцовое выполнение служебных обязанностей, содействие улучшению конкурентоспособности продукции или услуг, перевыполнение плановых показателей, продолжительная работа в предприятии, предложение инновационных идей, повышение квалификации лица.

Почасовая

В РФ и на постсоветском пространстве традиционным является работа на ставку, или за указанный в договоре оклад. Окладная оплата труда удобна и работодателю, и особенно наемному рабочему, так как фактически количество отработанного времени для него второстепенно, а зарплату обычно он получает полную. Но ввод почасовой оплаты со стороны работодателя несложен, так как учет отработанных человеком часов ведется в любом случае, даже когда зарплата дается за ставку.

В зависимости от договора межу сотрудников и организацией может быть такая почасовая оплата: обычная, премиальная, нормированная.

Бухгалтерские проводки при выплате дивидендов

В бухучете дивидендные выплаты оформляются проводками на ту дату, когда принято решение участников об их выплате.

У получателя и плательщика бухгалтерские проводки отражаются на разных счетах.

Бухучет проводок у получателей оформляется датой принятия решения – Дт76 Кт91, а по факту выплаты – Дт51 Кт76.

У плательщика проводки указывают в зависимости от того, состоит ли получатель в трудовых отношениях с компанией, а также НП или НДФЛ полежит уплате.

Начисление дивидендов в 1С:Бухгалтерия 8

Чтобы внести сведения о дивидендах в программу 1С:Бухгалтерия 8, требуется основание. Им служит принятое на общем собрании решение учредителей либо единоличное решение единственного участника.

Проводки у плательщика оформляют на разных счетах исходя из статуса учредителя:

- для участника, не состоящего с обществом в трудовых отношениях, – Дт84 Кт75;

- для сотрудника – Дт84 Кт70.

Соответственно, в зависимости от того, работает ли получатель у плательщика или нет, разбиваются и проводки.

По начисленным и удержанным налогам: Дт75 Кт68 – для неработающих акционеров и Дт70 Кт68 – для работников.

По перечисленным дивидендам: для неработающих – Дт75 Кт51, для работников – Дт70 Кт51.

Оплаченные налоги указываются на Дт68 и Кт51.

Как отразить в учете начисление и выплату дивидендов

Для отражения начислений в 1С на вкладке «Операции» выбирают «Начисление дивидендов», где указывают всю информацию о проводимой операции:

- дату;

- наименование плательщика и получателя;

- период начисления;

- сумма;

- необходимые пояснения.

Для отражения операции в бухгалтерском учете остается только выбрать «Записать» и «Провести».

Выплата отражается с помощью такой же операции. Для создания платежного документа необходимо нажать «Создать на основании» и выбрать соответствующий способ: «Выдача наличных» или «Платежное поручение».

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

Ставка 13 % относится к физическим лицам – резидентам России. На расчет НДФЛ влияет, получал ли сам налоговый агент доход от участия в деятельности другого юридического лица. Если нет, то налог рассчитывают как дивиденды, начисленные физическому лицу × 13 процентов.

Если же налоговый агент получал доход от участия в деятельности другой организации в прошлом или настоящем году, то необходимо установить, учтен ли такой доход при выплатах своим учредителям. Если да, то НДФЛ рассчитывается как в первом пункте.

Иначе сначала рассчитывают вычет НДФЛ по формуле:

Дивиденды резидента / Общая сумма дивидендов для всех участников × Выплаты, полученные плательщиком

Теперь рассчитывают налог по ставке 13 %:

(дивиденды резидента – вычет) × 13 %.

Как налоговому агенту рассчитывать НДФЛ по ставке 15 процентов

Ставка НДФЛ 15% устанавливается для нерезидентов РФ, если иное не утверждено международным договором (пункт 3 статьи 224 НК РФ).

В данном случае налог нерезидентам рассчитывается по такой же формуле, как и для резидентов России, только с соответствующим коэффициентом 15 %.

В какой срок налоговый агент должен удержать и перечислить НДФЛ

Для каждого вида организационной формы общества налоговым законодательством установлены разные сроки удержания и перечисления НДФЛ:

- Если плательщик – АО, то НДФЛ должен быть перечислен в течение одного месяца после выплаты дивидендов (подпункт 3 пункта 9 статьи 226.1 НК РФ).

- Если – ООО, то срок перечисления налога – один день, не считая дня, когда выплачены дивиденды (пункт 6 статьи 226 НК РФ).

Аккордная оплата труда

Иногда в отношениях работник-работодатель встречается понятие аккордная оплата труда. В этом случае такие вопросы, как объем работы, сроки выполнения, сумма вознаграждения заранее оговариваются при составлении договора. Такой вариант дает сторонам сделки четкое понимание своих прав и обязанностей и стимулирует сотрудников работать усердно, на результат.

Аккордная работа может предлагаться как одному человеку, так и целой бригаде. В договоре о ней должны быть указаны:

• Наименование и перечень планируемых работ; • Расценки на все типы работ; • Цена выполнения указанного объема работ.

Оптимальными сферами применения этого варианта оплаты является строительство, промышленность.

Аккордно-сдельная оплата труда – Комментарий эксперта

Комментирует вице-президент QBF Максим Фёдоров.

Вице-президент QBF Максим Фёдоров

“Принятая у работодателя система оплаты труда показывает, как исчисляется вознаграждение работникам. По трудовому законодательству установлено две основные разновидности – сдельная и повременная оплаты труда. Обе они могут сочетаться с премиальной системой.

Повременная оплата труда зависит напрямую от отработанного времени и тарифной ставки, а сдельная – от результата, от количества изготовленной продукции, сделанной работы и т.д.

Сдельная система оплаты труда бывает:

- коллективная (бригадная), при которой оплата зависит от результата работы коллектива в целом;

- аккордная, где итоговая зарплата рассчитывается исходя из выполненного объема комплексного задания или заказа (отдельные виды или этапы работ при этом могут «стоить» по-разному);

- сдельно-прогрессивная, при которой выработка до определенной нормы рассчитывается по одной ставке, а при превышении установленной нормы используются более высокие расценки.

Таким образом, аккордная система оплаты труда – это один из видов сдельной оплаты. Применяется аккордная система тогда, когда требуется оценить результат работы группы людей (хотя бывают случаи и с единичным работником), выполняющих разные типы, стадии, этапы работ за определенный работодателем (заказчиком) срок.

Аккордную систему оплаты труда отличают такие особенности:

- заранее определен конечный результат работы;

- есть оговоренные четкие сроки на выполнение комплекса работ для получения понятного результата;

- примерная стоимость комплекса работ также известна заранее.

Такая система оплаты распространена в определенных отраслях – в строительстве, разработках, в проектных работах, где усилия для достижения результата прилагает группа сотрудников. При этом в строительстве множество этапов и видов работ, по которым сложно установить отдельные тарифные ставки, сложно оценить в деньгах вклад каждого работника, которые порой сильно отличаются по квалификации.

В целом же аккордная оплата не сильно распространена. Работодатель может установить такую систему вознаграждения при решении конкретных задач.

Например, когда случился форс-мажор, аврал, чрезвычайные обстоятельства, и необходимо привлечь к работе группу сотрудников, чтобы к определенному сроку был выполнен определенный объем работы. В данном случае сложно высчитать количество часов, затраченных каждым работником, тариф установить также проблематично (а иногда и просто некогда), поэтому аккордная система выручит работодателя, а работникам будет понятно, какую оплату они получат, если команда справится с поставленной задачей.

Еще одним примером возможного применения аккордной системы являются пусконаладочные работы (они не являются регулярными, ежедневными для производства, требуют участия разных специалистов, невозможно расписать заранее все виды и этапы работ и при этом есть конечный понятный результат – рабочее оборудование к определенному сроку).”

Что называют премией

Прежде всего, разберемся с самим понятием премии. Статья 135 ТК РФ включает премию в систему оплаты труда работника, наряду с окладами, ставками, доплатами и надбавками компенсационного, стимулирующего характера. Надо сказать, что границы этих указанных понятий обозначены в законодательстве в целом. Стимулирующие надбавки на практике в ЛНА иногда называют премиями, поскольку и те и другие выплаты – стимулирующего характера. Наряду с термином «премия» в литературе по бизнесу используется как синоним термин «бонус». Бонус, если говорить о нем как о премии, скорее будет обозначать премию нерегулярного характера.

Можно ли применить к работнику дисциплинарное взыскание в виде лишения премии?

В то же время трудовое законодательство не запрещает и премиальные поощрения, не связанные непосредственно с результатами труда. Они назначаются, как правило, выборочно, по решению руководства и служат поощрением за добросовестный труд в целом. Примером таких поощрительных выплат могут быть премии к профессиональному празднику, к юбилею. Все разнообразие премиальных стимулирующих выплат, особенностей их применения отражается в «Положении о премировании» фирмы или других подобных ЛНА.

Вопрос: За нарушение трудовой дисциплины работник был привлечен к дисциплинарной ответственности в виде выговора. Однако впоследствии работодатель лишил этого работника премии в связи с привлечением к дисциплинарной ответственности, ссылаясь на положения коллективного договора. Правомерно ли лишение работника премии? Не является ли это повторной мерой наказания за одно и то же нарушение? Посмотреть ответ

Окладная оплата труда

Оклад является формой повременной оплаты за выполненную работу, при этом другое его название – фиксированная оплата. Наиболее привычный для нас вариант взаимодействия с работодателем, когда человек ежемесячно получает определенную в договоре сумму. На ее размер могут влиять как в положительную, так и в отрицательную сторону. Премии, дополнительные выплаты, взятие неоплачиваемого отпуска или выходного, больничный – все это влияет на сумму, которую в конце месяца получит сотрудник.

Это своего рода повременная оплата труда, формула которой высчитывается просто – тарифная часовая сетка специалиста умножается на количество отработанных им часов. За переработки по закону причитаются доплаты.

Формула: Повременная оплата труда. Фото: infourok.ru

Оплата труда несовершеннолетних

На всех работников, которым не исполнилось 18 лет, распространяются нормы об оплате труда несовершеннолетних. В общем, сотрудничество с такими лицами отличается наличием сокращенного рабочего дня, учитывает выработку, фактически потраченное на работу время. При желании работодателя лицам возрастом до 18 лет могут производиться доплаты, выплачиваться премии даже при работе в неполный рабочий день. Любые вопросы касательно оплаты труда в условиях отклоняющихся от нормальных рассматриваются в индивидуальном порядке, но как правило, дети к подобным вариантам работы не допускаются в силу отсутствия опыта, квалификации.

Это основные моменты касательно вопроса оплаты труда в различных ситуациях. Сотрудничество с подчиненными с соблюдением ТК РФ – залог того, что у бизнеса не возникнут неприятности при проверках компетентными органами.