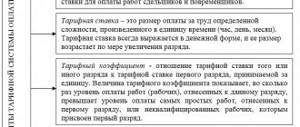

Выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы . Выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается .

Россия в мировых лидерах по безналичным платежам: немного статистики

Безналичным путем мы рассчитываемся в магазинах, оплачиваем услуги ЖКХ, налоги, сборы.

Согласно данным ЦБ России в 2021 году:

за первое полугодие количество безналичных платежей уже составляет почти 69%, а по году регулятор прогнозирует, что они и вовсе превысят 70% (источник).

В период пандемии по темпам отказа населения от наличных в пользу безналичных платежей Россия вошла в топ-5 мировых лидеров (источник).

А можно ли работнику получать заработную плату наличными? Рассмотрим действующее законодательство и ответим на этот вопрос.

Формы оплаты труда работника, порядок их установления

В соответствии с ч. 1 ст. 131 ТК РФ выплата заработной платы производится в денежной форме в валюте Российской Федерации, то есть в рублях. Таким образом, первой формой оплаты труда работников является выплата заработной платы в полном размере в денежной форме. Выплата всей заработной платы в денежной форме является общим правилом. Установление данной формы оплаты труда возможно путем включения соответствующего условия в трудовой договор, а также путем фактической выплаты всей заработной платы в рублях. То есть денежная форма выплаты всей заработной платы является обычной, и потому она не требует особого оформления, подтверждающего законность и обоснованность ее использования. Законность и обоснованность выплаты заработной платы в валюте Российской Федерации, то есть в рублях, прямо вытекает из содержания ч. 1 ст. 131 ТК РФ. Действующее законодательство не запрещает выплату заработной платы в иной валюте, имеющей хождение на территории Российской Федерации. Однако для выплаты заработной платы в иной валюте должно быть заключено соответствующее соглашение между работодателем и работником. Наличие письменного соглашения об использовании валюты для выплаты заработной платы также позволяет говорить о соблюдении денежной формы оплаты труда работника. Однако работник в любое время может отказаться от выплаты заработной платы в иной валюте и потребовать от работодателя перехода на оплату его труда в рублях. Данное требование работодатель обязан удовлетворить. Таким образом, денежная форма оплаты труда работников означает выплату всей заработной платы в рублях либо по соглашению с работником, подтвержденному его письменным заявлением, в иной валюте, имеющей хождение на территории Российской Федерации.

В ч. 2 ст. 131 ТК РФ говорится о том, что в соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Следовательно, заработная плата может в установленных законодательством и соглашением сторон трудового договора случаях выплачиваться в неденежной форме. То есть существует возможность выплаты заработной платы не денежными средствами, а имуществом. Поэтому второй формой является выплата части заработной платы в имущественной форме без использования денежных средств в качестве платежа. В соответствии с ч. 2 ст. 131 ТК РФ доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от общей суммы получаемой работником заработной платы. В ч. 3 ст. 131 ТК РФ запрещена выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот. Таким образом, предметы, которые не являются свободно используемыми в обороте, не могут стать имуществом для выплаты заработной платы в неденежной форме. Изменениями, вносимыми в ч. 3 ст. 131 ТК РФ, список запрещенных для использования выплаты заработной платы в неденежной форме средств дополнен указанием на долговые обязательства, расписки, боны, купоны. Следовательно, документы, которые не признаются средством платежа, не могут быть использованы для выплаты части заработной платы в неденежной форме. В качестве средства платежа может быть использовано имущество, имеющее реальную ценность. Поэтому в качестве средства платежа части заработной платы в неденежной форме могут быть использованы ценные бумаги, которые работник может реализовать. Причем их стоимость должна быть реальной, что означает возможность их реализации и получения за них работником суммы, которая не может быть меньше замененной ценными бумагами части заработной платы.

При выплате заработной платы в неденежной форме должны быть учтены требования Конвенции МОТ N 95 об охране заработной платы. В ст. 4 названной Конвенции говорится о том, что частичная выплата заработной платы в натуральной форме допускается в тех отраслях промышленности и профессиях, где такая выплата является обычной и желательной. Например, такие выплаты стали обычными при производстве сельскохозяйственной продукции. В этой же норме Конвенции сказано о необходимости соблюдать условие о справедливости и разумности стоимости передаваемых работнику в качестве оплаты труда продуктов и вещей.

В связи с изложенным судебная практика исходит из того, что выплата заработной платы в неденежной форме может быть признана законной и обоснованной при доказанности следующих юридически значимых обстоятельств. Во-первых, наличия добровольного волеизъявления работника, подтвержденного его письменным заявлением, на получение заработной платы в неденежной форме. Отсутствие письменного заявления работника на получение заработной платы в неденежной форме при возникновении спора лишает работодателя права ссылаться на свидетельские показания для подтверждения данного волеизъявления работника. При этом ст. 131 ТК РФ не исключает право работника выразить согласие на получение части заработной платы в неденежной форме как при конкретной выплате, так и в течение определенного срока, например, месяца, квартала. Если работник выразил желание на получение части заработной платы в неденежной форме на определенный срок, то он не лишен возможности до истечения этого срока отказаться от такой формы оплаты, уведомив об этом работодателя. После получения такого уведомления выплата заработной платы в неденежной форме должна быть прекращена, и работник должен получать заработную плату в денежной форме.

Во-вторых, при применении данной формы оплаты труда должна быть доказана выплата заработной платы в неденежной форме в размере, не превышающем 20 процентов от общей суммы заработной платы. Следовательно, при каждой выплате доля неденежной формы не может превышать 20 процентов от общей суммы, подлежащей выдаче работнику.

В-третьих, должно быть доказано, что выплата заработной платы в неденежной форме является обычной и желательной в отдельных отраслях промышленности или при выполнении работ по отдельным профессиям. То есть работник может в этом случае использовать полученное в виде оплаты его труда для собственных нужд.

В-четвертых, должно быть доказано, что выплата заработной платы в неденежной форме является подходящей для личного потребления работником и членами его семьи или приносит ему пользу, в частности может быть использована для занятий в нерабочее время.

В-пятых, должно быть доказано соблюдение запретов на выплату заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, а также в виде долговых обязательств, расписок, бонов, купонов, то есть средств, которые не имеют материальной ценности и не могут быть использованы в качестве эквивалента части заработной платы работника, заменяемой неденежными выплатами.

В-шестых, при выплате работнику заработной платы в неденежной форме должны быть соблюдены требования разумности и справедливости в отношении стоимости товаров, передаваемых ему в качестве оплаты труда, то есть их стоимость во всяком случае не должна превышать уровень цен, сложившихся для этих товаров в данной местности. Кроме того, передаваемые работнику в качестве оплаты неденежные средства платежа не должны быть меньше части заработной платы, которая заменяется этими средствами.

Как минимум, эти средства и заменяемая ими часть заработной платы в денежной оценке должны быть равны друг другу.

Недоказанность каждого из перечисленных обстоятельств позволяет признать выплату части заработной платы в неденежной форме незаконной и (или) необоснованной.

Однако из содержания ч. 2 ст. 131 ТК РФ вытекает еще одно юридически значимое обстоятельство, которое должно быть доказано при выплате работнику заработной платы в неденежной форме. Таким обстоятельством является наличие условия о выплате заработной платы в неденежной форме в коллективном или трудовом договоре. Наличие данного условия хотя бы в одном из названных договоров о труде и ознакомление с ним работника следует считать доказанностью рассматриваемого обстоятельства. Отсутствие такого условия в этих договорах позволяет признать выплату заработной платы в неденежной форме незаконной и необоснованной. Хотя наличие этого условия в указанных договорах о труде не освобождает работодателя от обязанности получить согласие работника на выплату заработной платы в неденежной форме. Отсутствие такого согласия, выраженного в письменной форме, а также отказ работника от получения заработной платы в неденежной форме при очередной ее выплате, лишает работодателя права на выплату части заработной платы в неденежной форме. Причем получение работником части заработной платы в неденежной форме вопреки доказанности перечисленных обстоятельств позволяет ему требовать выплаты этой части в денежной форме, поскольку выплата части заработной платы в неденежной форме является исключением из общего правила оплаты труда в рублях, которое применяется лишь при доказанности перечисленных обстоятельств. После выплаты части заработной платы в денежной форме работодатель получает право на истребование от работника переданных в счет ее выплаты неденежных средств. При рассмотрении подобных требований работодателя следует учитывать, что вина работника в возникновении у него вреда отсутствует, так как выплата заработной платы в неденежной форме проведена самим работодателем с нарушением требований действующего законодательства.

Таким образом существуют две формы выплаты заработной платы: денежная форма и неденежная форма. По общему правилу применяется денежная форма оплаты труда работников. Неденежная форма оплаты труда работников является исключением из общего правила, данное исключение на законных основаниях может быть применено лишь при доказанности рассмотренных нами юридически значимых обстоятельств.

Учебник «Трудовое право России» Миронов В. И.

Право работника на получение зарплаты наличными

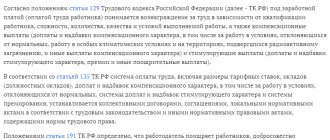

В соответствии со статьей 21 ТК РФ работник имеет право на

своевременную и в полном объеме выплату заработной платы.

При этом в ст. 136 ТК РФ сказано:

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором.

Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее, чем за пятнадцать календарных дней до дня выплаты заработной платы. Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно

работнику

за исключением случаев,

когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

Вышеуказанные правовые нормы не противоречат статье 3 Конвенция N 95 Международной организации труда «Относительно защиты заработной платы»:

1. Заработная плата, выплачиваемая наличными деньгами, будет выплачиваться исключительно в деньгах, имеющих законное хождение, и выплата в форме векселей, бон, купонов или в любой другой форме, предназначенной заменить деньги, имеющие законное хождение, будет запрещена. 2. Компетентная власть может разрешить или предписать выплату заработной платы банковскими чеками или почтовыми переводами, если такая форма выплаты принята в обычной практике или необходима ввиду особых обстоятельств и если коллективный договор или решение арбитражного органа предусматривают это или, в отсутствие таких постановлений, заинтересованный трудящийся согласен на это.

Таким образом,

чтобы ответить на вопрос, можно ли получить зарплату наличными, работнику необходимо внимательно прочитать коллективный и трудовой договоры.

Если в договорах не указано, что заработная плата выплачивается только путем безналичного перевода в кредитную организацию, то работник имеет право требовать выплаты зарплаты наличными.

Зарплата в неденежной форме – когда и как можно выплатить?

06Март

Бывает, что по тем или иным причинам в организации встает вопрос – можно ли работникам часть заработной платы выдавать не деньгами, а, например, продукцией предприятия или обедами? И если да, то как это все оформить?

Прежде всего, да, можно часть зарплаты выдавать не деньгами. В статье 131 Трудового кодекса РФ (далее – ТК РФ) наряду с привычной денежной формой зарплаты предусмотрены и «иные формы», в том числе неденежная (натуральная). В качестве натуральной оплаты труда может выступать, в частности, предоставление обедов или продуктов сельскохозяйственной, пищевой промышленности. Однако для того, чтобы воспользоваться этой возможностью надо учесть несколько важных моментов.

- Возможность такой выплаты должна быт предусмотрена коллективным или трудовым договором либо дополнительным соглашением к трудовому договору, но не локальным нормативным актом работодателя, например, положением об оплате труда.

- Такая выплата должна производиться по письменному заявлению работника о выдаче ему части заработной платы в натуральной форме. Заявление может быть написано как для выплаты зарплаты за конкретный месяц, так и на определенный срок (например, квартал, год). Но даже тогда работник вправе в любой момент по согласованию с работодателем отказаться от этого варианта.

- Доля натуральной выплаты (с учетом НДС) не может превышать 20% от общей суммы начисленной за месяц зарплаты, включая налог на доходы физических лиц. При расчете не учитываются суммы больничных, командировочных и других выплат, не являющихся оплатой труда.

- Форма, в которой производятся неденежные выплаты, не должна противоречить российскому законодательству и международным договорам РФ.

- Товары, выдаваемые в счет зарплаты, должны подходить для личного потребления работника или членов его семьи (продукты, одежда, предметы быта) или приносить ему определенную пользу. Нельзя выдавать зарплату в бонах, купонах, в виде долговых расписок, а также спиртными напитками, наркотическими, ядовитыми, вредными и иными токсическими веществами и другими товарами, запрещенными или ограниченными в свободном обороте.

- Стоимость, по которой товары передаются в счет зарплаты (включая НДС), должна быть разумной, справедливой и не превышающей их рыночную стоимость в данной местности в текущем периоде начисления выплаты.

Таким образом, получается, что ключевыми моментами тут будет согласие работника на подобные выплаты, ограничение по доле натуральных выплат, а также соблюдение законодательства в отношении ряда товаров с ограниченным оборотом. Если же у вас дойдет до судебного разбирательства с работником по поводу того факта, что вы часть оплаты труда обеспечили за счет натуральной формы, то имейте в виду, что в суде будет учитываться и то, насколько подобная выплата обычна или желательна для данной отрасли промышленности, вида экономической деятельности или профессии (подп. б п. 54 постановления Пленума Верховного Суда РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»). Например, обычной и желательной частичная выплата зарплаты в натуральной форме может быть признана на предприятиях общественного питания, кулинарии и т. п. А применительно к членам производственного и сельскохозяйственного кооперативов такая возможность закреплена ч. 7 ст. 40 Федерального закона от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации», ч. 1 ст. 19 Федерального закона от 08.05.1996 № 41-ФЗ «О производственных кооперативах». Чаще всего ситуация с выплатой части зарплаты «натурой» применяется как вынужденная мера в условиях кризиса или нестабильной финансовой ситуации, а также когда компания хочет за счет обеспечения сотрудников питанием уменьшить налог на прибыль или при применении упрощенной системы налогообложения. Кстати, такие формы расчета с сотрудниками лучше всего оформить именно как часть заработной платы, а не как социальные выплаты. Дело в том, что именно замена части зарплаты натуральным продуктом, в том числе питанием, позволяет при исчислении налога на прибыль в рамках общей системы налогообложения (ОСН), а также в целях уплаты налога при упрощенной системе налогообложения (УСН) учесть в расходах стоимость обедов, но только в пределах 20% начисленной месячной заработной платы (пп. 1, 4, 25 ч. 2 ст. 255, п. 25 ст. 270, подп. 6 п. 1 ст. 346.16 Налогового кодекса Российской Федерации, далее – НК РФ). Если же предоставление обедов будет предусмотрено как дополнительное условие трудового договора, то есть не как оплата труда, а как компенсация стоимости питания в составе социального пакета, такие расходы организация не сможет учесть в целях налогообложения прибыли и налога при применении УСН. Зарплата в натуральной форме облагается НДФЛ в общеустановленном порядке с рыночной стоимости продукции в общем случае по ставке 13%, а также облагается страховыми взносами в общеустановленном порядке, поскольку такая выплата производится в рамках трудовых отношений. Кроме того, работодателю необходимо помнить, что операция по передаче товаров (работ, услуг) работникам в качестве оплаты труда в натуральной форме признается реализацией, и их стоимость включается в облагаемую базу по НДС (подп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ) Получается, что законодательно запрета на выдачу части заработной платы натуральным продуктом нет. Более того, такой формат может быть выгоден организации, но надо учесть, что решающее слово тут останется за работником.