Зачем нужны показатели

Показатель среднесписочной численности необходим для:

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 № 381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Как рассчитать среднесписочную численность в 1С: секреты, инструкция

Программа 1С помогает рассчитывать ССЧ в автоматическом режиме. Достаточно ввести все данные в форму и кликнуть «Рассчитать» и через несколько секунд результат будет готов. Но есть нюансы, которые не автоматизированы и их приходится рассчитывать вручную. Секреты расчета заключаются в следующем:

- Например, как говорилось выше, численность работников за выходной день или праздник равна списочной численности сотрудников за предыдущий рабочий день. Если рабочий не пришел на работу 31 января (это суббота), тогда подсчет выполняется по данным пятницы, предшествующей этому выходному дню.

- Если сотрудник болеет, а больничный лист еще не закрыт, то вы можете внести данные в программу и успешно сформировать табель за месяц.

- Просто переключите кнопку на о. Смотрите ниже на картинке.

Расчет среднесписочной численности в 1С

Вот инструкция, как рассчитать среднесписочную численность в 1С 2-й версии (8.2):

- Зайдите в «Меню».

- Нажмите «Расчет з/п по компании».

- Кликните на «Отчеты».

- Выберите «Регламент-отчеты».

- Создайте новый отчет, нажмите «Отчетность прочая».

- Затем кликните на «Данные о ССЧ» и «Заполнить».

После выполнения таких манипуляций, данные будут рассчитаны в автоматическом режиме. Смотрите, как это будет выглядеть у вас в 1С в отчете:

Расчет среднесписочной численности в 1С

Если вы хотите проверить, правильно ли вы заполнили отчет, зайдите в меню «Кадровый учет» и «СЧ работников»:

Расчет среднесписочной численности в 1С

Расчет ССЧ работников в программе 1С 3-й версии (8.3) выполняется через меню «Кадровый учет». Затем нажмите:

- «ССЧ».

- «Сформировать». Смотрите, как на картинке ниже.

Расчет среднесписочной численности в 1С

Настройка в этой версии программы 1С по умолчанию сводная и выглядит в итоге так:

Расчет среднесписочной численности в 1С

Теперь вы сможете воспользоваться возможностями программы 1С и составить необходимый отчет.

Порядок расчета

Для расчета среднесписочной численности следует руководствоваться Указаниями по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и , № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5 (м) «Основные сведения о деятельности организации», утвержденными Приказом Росстата от 22.11.2017 № 772.

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, — в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам.

При расчете среднесписочной численности за месяц надо сложить среднесписочную численность полностью занятых работников и среднюю численность не полностью занятых работников. При этом необходимо учитывать следующие нюансы.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января — 89 человек, а с 21 по 31 января — 88, то среднесписочная численность за январь — 88,6 человека ((20 дн. х 89 чел. 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе — 89 человек, в феврале — 90, в марте — 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 90 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО — это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ — количество рабочих часов в месяце.

Количество рабочих часов в месяце определяется по производственному календарю. По общему правилу в отработанное время включаются и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО — это количество часов, отработанных внешними совместителями, а КЧМ — количество рабочих часов в месяце.

По общему правилу в отработанное время включаются рабочие дни, приходящиеся на отпуска и больничные. Полученный результат округляется до десятых (п. 80 Указаний).

Как пользоваться калькулятором

Чтобы использовать онлайн-калькулятор среднесписочной численности работников, совершенно не нужно разбираться во всех тонкостях законодательства и ведения кадрового учета. Поэтому точно рассчитать среднесписочную численность с помощью такого инструмента может абсолютно любой человек, имеющий доступ к кадровой документации предприятия. Чтобы сделать процесс расчета простым и понятным, мы подготовили простую пошаговую инструкцию.

Первый шаг

В первую очередь, для расчета среднесписочной численности на онлайн-калькуляторе, необходимо ввести штатную численность работников, находящихся на полной занятости на предприятии. Для этого следует ввести в каждый из дней года количество сотрудников, которые числились в штате по состоянию на этот день. К ним относятся все работники, с которыми был заключен трудовой договор на указанный период времени, за исключением сотрудников, договор с которыми не предполагает полной занятости.

При этом отпуска, больничные и другие периоды отсутствия работников на рабочем месте не снижают среднесписочную численность сотрудников. Однако есть определенные исключения. Так, не входят в списочную численность сотрудники, которые:

- Находятся в отпуске по беременности и родам.

- Находятся в отпуске по уходу за ребенком.

- Находятся в неоплачиваемом отпуске для сдачи экзаменов или прохождения обучения.

Эти лица не включаются в расчет среднесписочной численности сотрудников на конкретную дату.

Второй шаг

После заполнения количества сотрудников, находящихся на полной занятости, необходимо также посчитать количество работников, трудящихся по неполному режиму занятости. При этом к ним относятся как внешние, так и внутренние совместители и в целом сотрудники, трудовой договор с которыми определяет, что они работают на принципах неполной рабочей недели.

Следует учесть тот факт, что такие работники учитываются в составе среднесписочной численности в дробном формате — в зависимости от отношения объема их занятости к полной занятости. То есть, если сотрудник работает на неполной занятости 20 часов в неделю вместо 40 на полной занятости, то он учитывается как 0,5 штатной единицы.

Таким же образом, как и при осуществлении первого шага, следует заполнить каждый рабочий день предприятия, указав численность сотрудников, работающих на неполной занятости.

Если никто на предприятии не трудится в режиме неполного рабочего времени, то данный шаг можно просто пропустить.

Третий шаг

Последний шаг — это получение данных расчета среднесписочной численности сотрудников. Для этого нет необходимости осуществлять какие-либо дополнительные действия — калькулятор рассчитывает среднесписочную численность сотрудников автоматически. То есть, вы всегда можете внести в любое из полей изменения и сравнить, как в зависимости от них меняется среднесписочная численность сотрудников предприятия.

Пример

Три внешних совместителя работают по два часа в день пять дней в неделю. По производственному календарю в январе 2021 г. 17 рабочих дней и 136 часов (при 40-часовой рабочей неделе). Рассчитаем среднюю численность внешних совместителей.

Количество часов, отработанных внешними совместителями за январь 2019 г., — 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей — 0,75 человека =102 ч / 136 ч, с округлением до десятых — 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Расчет среднесписочной численности за месяц (пример)

Рассмотрим пример расчета среднесписочной численности работников за месяц.

ООО «МАКС-инфо» требуется рассчитать среднесписочную численность сотрудников за один календарный месяц – ноябрь. Все работники трудятся в компании на условиях полного рабочего дня. Списочная численность персонала в период 1 – 15 ноября составила 12 человек, а в период 16-30 – 17 человек.

Таким образом, среднесписочная численность сотрудников ООО «МАКС-инфо» за ноябрь составит:

Числ-тьсреднесписочная ноябрь = ((12 человек * 15 дней + 17 человек * 15 дней) / 30 календ.дней = (180 + 255) / 30 = 14,5 работников. Округлим полученное значение до 15 человек в соответствии с правилами арифметики.

Порядок определения показателя среднесписочной численности наемных работников не отличается особой сложностью и редко вызывает затруднения у сотрудников бухгалтерии.

Похожие статьи

- Может ли среднесписочная численность равна нулю

- Формула расчета среднесписочной численности работников за год

- Как посчитать среднесписочную численность за квартал

- Cреднесписочная численность работников

- Расчет среднесписочной численности

Представление сведений в органы статистики

В 2021 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 № 485. В частности, этим приказом утверждены:

- годовые формы (применяются с отчета за 2021 год) 1-Т «Сведения о численности и заработной плате работников«1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

- месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

- квартальная форма (применяется с отчета за 1 квартал 2021 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний).

Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

- при средней численности работников более 15 человек — ежемесячно;

- при средней численности работников менее 15 человек — ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

- для должностных лиц — в размере от 10 000 до 20 000 руб.;

- для юридических лиц — в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Расчет ССЧ за полный месяц

Формула для расчета среднесписочной численности за месяц, приведенная в Указаниях Росстата, такая:

Численность сотрудников в выходной или праздник признают той же, что была в рабочий день накануне.

ВАЖНО!

2 категории сотрудников учитывают в списочном составе, но не включают в ССЧ. Это:

- сотрудницы в декретных отпусках и отпусках по уходу за детьми;

- сотрудники, взявшие дополнительный неоплачиваемый отпуск для поступления в учебные заведения.

ПРИМЕР

На 31 декабря списочный состав был 20 человек. Новогодние праздники продлились с 1 по 10 января. С 11-го вышли на работу 3 новых сотрудника. С 20 января одна сотрудница ушла в декрет. Какова среднесписочная численность за январь?

- с 1 по 10 января ( 10 дней) – списочный состав 20 человек;

- с 11 по 19 января (9 дней) – 23 человека;

- с 20 по 31 января (11 дней) – 22 человека (списочный 23 человека, но для расчета ССЧ исключаем сотрудницу в отпуске по беременности и родам).

ССЧ за январь = (10 (дней) × 20 (чел) + 9 × 23 + 11 × 22)/31 = (200 + 207 + 242)/31 = 20,93 = 21 (округляем до целых единиц).

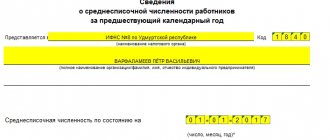

Оформляем отчет для ИФНС

Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Учреждения могут представлять сведения в электронной форме по формату, утвержденному Приказом ФНС РФ от 10.07.2007 № ММ-3-13/421.

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше — при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ.

Если у учреждения есть обособленные подразделения, то отдельно по ним сдавать сведения не надо. Работников таких подразделений учитывают при расчете среднесписочной численности по организации в целом.

Согласно рекомендациям по заполнению формы налогоплательщики должны заполнить все строки и ячейки формы сведений, кроме раздела «Заполняется работником налогового органа»:

- в отведенных ячейках указать идентификационный номер налогоплательщика и код причины постановки на учет по месту нахождения учреждения;

- по строке «Представляется в» отразить полное наименование налогового органа, в который представляются сведения, а в отведенных ячейках проставить его код;

- по строке «Организация (индивидуальный предприниматель)» указать полное наименование учреждения в соответствии с его учредительными документами;

- при заполнении показателей за 2021 год в специально отведенной для даты ячейке по строке «Среднесписочная численность по состоянию на» привести дату 01.01.2019. Затем в соответствующие поля вносятся показатели о среднесписочной численности работников учреждения.

При заполнении поля «Достоверность и полноту представленных сведений подтверждают» указывают:

- фамилия, имя, отчество руководителя учреждения полностью, его подпись, которая заверяется печатью учреждения, и дата подписания;

- при подтверждении достоверности и полноты показателей представителем учреждения — полное наименование организации либо фамилия, имя и отчество физического лица — представителя учреждения в соответствии с документом, удостоверяющим личность;

- при подтверждении достоверности и полноты показателей организацией, являющейся представителем учреждения, — дата подписания и подпись руководителя уполномоченной организации, которая заверяется печатью организации;

- при подтверждении достоверности и полноты показателей физическим лицом — представителем учреждения — дата подписания и подпись физического лица;

- наименование документа, подтверждающего полномочия представителя (при этом к сведениям прилагается его копия).

За несвоевременное представление сведений о среднесписочной численности как налоговым, так, как и гражданским законодательством предусмотрена ответственность. При этом одновременно могут быть наложены штрафы:

- на учреждение — в размере 200 руб. (п.1 ст.126 НК РФ, Письмо Минфина РФ от 07.06.2011 № 03-02-07/179)

- на должностное лицо — в размере от 300 до 500 руб. (ч.1 ст. 15.6 КоАП РФ).

Расчет списочной численности сотрудников

Для того чтобы определить значение показателя среднесписочной численности штатных работников фирмы, необходимо рассчитать показатель списочного состава работников.

В качестве законодательной базы при этом будут выступать приказы и инструкции органов статистики.

Документами, регламентирующими исчисление численности списочного состава сотрудников, являются:

- Инструкция, принятая Постановлением Госкомстата СССР в 1987 году (в дальнейшем – Инструкция);

- Приказ Росстата № 357 от 03 августа 2015г.;

- Приказ Росстата № 498 от 26 октября 2015г.;

- Приказ Росстата № 536 от 27 августа 2014г.

Списочная численность является значимым показателем не только для целей формирования и предоставления отчетных форм в уполномоченные органы, но и успешно применяется для аналитических расчетов. Так, с ее помощью компании и предприниматели имеют возможность рассчитать насколько эффективно трудятся в организации привлеченные кадры, какова динамика заработной платы.

При определении данной величины важно знать, что не все сотрудники могут быть учтены в расчетах.

Инструкцией установлены категории трудящихся граждан, которые фигурируют при определении численности списочного состава работников компании, а также те, кто не может быть задействован при расчете данного показателя.

В соответствии с Инструкцией в расчет списочной численности включаются:

- Работники, исполняющие свои профобязанности на рабочих местах, включая периоды, когда работники фактически находились на местах, но в связи с простоем не работали;

- Сотрудники, находящиеся по приказу руководителя в служебных командировках с сохранением зарплаты и должности;

- Персонал, находящийся на больничном в течение всего периода действия больничного листа вплоть до дня фактического выздоровления и возвращения на рабочее место или увольнения по состоянию здоровья;

- Сотрудники, которые приняты в организацию на условиях неполного рабочего дня, неполной рабочей недели или на полставки в соответствии с утвержденным штатным расписанием. В этом случае каждый работник будет учитываться как целая единица вне зависимости от того, находился сотрудник на рабочем месте полный день или нет. В эту группу не входит персонал, которому на уровне законодательстве установлена сокращенная продолжительность рабочего дня;

- Работники на исполнительном сроке в соответствии со ст. 70 ТК РФ, начиная с первого дня нахождения на рабочем месте;

- Удаленные сотрудники;

- Граждане, которые организацией были направлены на повышение квалификации в образовательные учреждения;

- Работники, на которых выполнение трудовых функций компанией назначено за пределами основного местонахождения компании, то есть вахтовики;

- Персонал, находящийся в одном из законодательно допустимых видов отпусков: ежегодном, дополнительном или отпуске за свой счет;

- Сотрудники, которые в соответствии с действующим законодательством находятся в отпуске по беременности и родам и отпуске по уходу за ребенком до полутора лет. К этой категории также относят сотрудников, которые были наняты в организацию временно для замещения отсутствующих работников;

- Работники, уличенные в прогулах;

- Сотрудники, которые в связи с проведением розыскных мероприятий, находятся под следствием.

В соответствии с рассматриваемой Инструкцией, определенная категория работников, которая должна быть исключена из расчета. К ним относят внешних совместителей, работники, сотрудники, которые были привлечены для выполнения разовых работ. Полный перечень представлен в Инструкции, утвержденной Постановлением Госкомстата СССР.