Фиктивная сделка

В ходе проведения мероприятий налогового контроля (проверочных мероприятий) в отношении налогоплательщика, налоговый орган может прийти к выводу о совершении проверяемым лицом фиктивных сделок или хозяйственных операций с определенным кругом контрагентов. Что же сегодня под фиктивной сделкой понимают налоговые органы? С позиции налоговиков, фиктивная сделка – это сделка, совершенная налогоплательщиком без преследования какой-либо хозяйственной цели. Иными словами, это сделки или иные хозяйственные операции, которые совершены налогоплательщиком и его контрагентом исключительно с целью снижения налогооблагаемой базы.

Такие выводы налоговиков довольно чреваты для налогоплательщиков и могут привести к очень серьезным последствиям – доначисление налогов, пени, начисление штрафов, порой приравненных по размеру к годовой выручке компании налогоплательщика. Самым неблагоприятным для налогоплательщика исходом может послужить передача материалов налоговой проверки в следственные органы для возбуждения уголовного дела по фактам намеренного уклонения налогоплательщика от уплаты налогов и сборов. При этом если сам налогоплательщик осуществляет свою деятельность на абсолютно легальных условиях, это не значит, что к нему не могут быть предъявлены обвинения по фактам нарушения налогового законодательства, поскольку в группу риска также могут попасть те компании, чьи контрагенты уже находятся на так называемой «галочке» у налоговиков как контрагенты, замеченные в фиктивных сделках с иными лицами.

Фиктивные сделки: на что обратить внимание бизнесу, чтобы не попасть в зону риска

В последнее время, к сожалению, часто появляются новости об уголовных делах в отношении учредителей и руководителей компаний, которым вменяются незаконные способы минимизации налоговых платежей. Методы налоговой оптимизации, вполне укладывающиеся в рамки действующего Налогового кодекса, в некоторых случаях могут спровоцировать претензии налоговых и других органов. На важные юридические и бухгалтерские тонкости в этой сфере обращают внимание наши эксперты – адвокат, партнер адвокатского бюро «Степановский, Папакуль и партнеры» Елена Сапего и учредитель бухгалтерской Ольга Иваненко. Полагаем, их комментарий поможет вам избежать типичных ошибок и не попасть в зону риска.

– Под особый контроль попадают сделки по оказанию услуг, которые завышают затратную часть и сокращают базу для уплаты налога на прибыль. Поскольку в своем большинстве подобные сделки не являются материальными, и доказать факт оказания услуг становится проблематичным, они привлекают наибольшее внимание со стороны налоговых инспекций.

И, конечно, особое внимание налоговые службы уделяют проверке их действительности. Типичным примером таких «нематериальных» сделок являются договоры на оказание маркетинговых или информационных услуг.

Рассмотрим распространенные ошибки.

Не так давно мы столкнулись с ситуацией, когда компания, работающая в сфере оптовой торговли, заключила договор на оказание услуг по поиску клиентов с индивидуальным предпринимателем. На первый взгляд законный способ увеличения продаж при детальном рассмотрении таким не оказался.

Вот почему:

1. В отчет об оказании услуг по поиску клиентов были включены только те клиенты, с которыми договора были заключены гораздо ранее, чем с ИП.

2. Вознаграждение ИП за заключение договоров с клиентами составляло 95% дохода компании.

3. ИП был лицом взаимозависимым по отношению к компании.

Этот пример – типичная иллюстрация формального подхода к налоговым взаимоотношениям. По закону никто не запрещает привлекать индивидуального предпринимателя для оказания подобного рода услуг, так как затраты по поиску нового клиента связаны с увеличением реализации товара. Формально критерии соблюдены, а реально бизнес находится в высокой группе риска в случае налоговых проверок.

С первого взгляда можно обнаружить признаки фиктивности такого договора, который заключен лишь «для вида». Гражданское законодательство определяет такие сделки как мнимые.

Фото с сайта sablezubka.ru

Как отличить такую сделку от реальной, которая действительно имеет важное значение для бизнеса организации?

Вот критерии:

1. Наличие подробного отчета о сути проведенных маркетинговых исследований либо о собранной в процессе исполнения договора информации.

Кстати, наличие отчета – обязательное требование контролирующих органов к таким договорам. Именно подробный, обстоятельный отчет о выполнении предмета договора является главным показателем реальности соответствующего договора.

Как правило, к такому отчету прилагаются опросные листы, анкеты, другие материалы, которые и позволяют заказчику получить необходимый результат по оказываемой услуге, являются базисом для соответствующего маркетингового или информационного анализа и выводов.

2. Среднерыночный уровень цен на соответствующую услугу. Ну не отдаст бизнесмен 95% своего дохода привлеченному маркетологу!

Фото с сайта framepool.com

И платить за услугу выше рыночной цены ни один бизнесмен, подсчитывающий свои деньги, не будет.

3. Производственный характер соответствующих затрат. Он, кстати, также определяется на основании отчета об исполнении маркетингового или информационного договора.

Нельзя уменьшить налог на прибыль на сумму соответствующих затрат, если результат услуг никак не затрагивает и не влияет на производственную деятельность компании.

Например, затраты по выплате вознаграждения третьим лицам за информацию о том, как развивается рынок недвижимости в России, для белорусской компании, торгующей одеждой на внутреннем рынке, не имеет производственной необходимости и значимости. Кроме того, зачастую оценка производственного характера таких расходов производится контролирующими органами исключительно субъективно.

Соответственно, первостепенное значение приобретает именно документооборот.

Фото с сайта www.financeink.com

К сожалению, заполнять бумаги никто не любит, и это нередко влечет негативные последствия.

Хотя общеизвестно, что, например, к первичным учетным документам законодательство предъявляет свои требования. И, кстати, не такие уж и завышенные.

Прежде всего, первичный учетный документ должен быть. Именно его наличие является основанием для отнесения тех или иных платежей на затраты с целью налогообложения.

И, конечно же, этот документ должен быть составлен грамотно. В нем должны быть выполнены все обязательные условия, установленные законодателем.

Например, согласно Закону «О бухгалтерском учете» акт сдачи-приемки должен содержать «наименование документа, дату его составления; наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции; содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях; должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи».

Не так уж и много. Однако самой типичной ошибкой на практике является отсутствие в акте сдачи-приемки сути выполненных работ или оказанных услуг. Не указано, какая именно работа выполнялась или услуга оказывалась, т.е. содержание самой хозяйственной операции.

Как следствие – признание такого акта оформленным ненадлежащим образом, снятие с затрат и доначисление налога на прибыль.

4. Разграничение обязанностей штатных сотрудников и привлеченного ИП.

Фото с сайта dengodel.com

Ошибкой налогоплательщика, которая и укажет на необоснованность (нереальность) затрат на маркетинговые услуги, будет нечеткое разграничение или отсутствие разграничения трудовых обязанностей и объема работ внутренних специалистов (например, в данном случае – штатных менеджера и маркетолога) и обязанностей (объема работ) нанятого индивидуального предпринимателя.

Другими словами, речь идет о случаях, когда услуги индивидуального предпринимателя дублируют обязанности штатных работников.

5. Время заключения договора. О том, что на конец налогового (отчетного) периода в компании образуется большая прибыль и большой НДС к уплате, руководители узнают, как правило, слишком поздно для того, чтобы заранее спланировать некие «материальные» расходные операции (или применить другие системные подходы), которыми можно было бы эти налоги снизить. И первое, что приходит в голову руководителям – списать часть прибыли на такой вот «нематериальный» договор оказания маркетинговых или информационных услуг. Проверяющие эти приемы хорошо знают. Поэтому акт, датированный последними числами квартала на сумму, близкую к налогооблагаемой прибыли, не останется без внимания.

Описанные сделки оказываются под пристальным вниманием налоговых служб и при небрежном оформлении документов могут быть расценены как фиктивные (притворные или мнимые).

Поэтому будьте аккуратны с «нематериальными» договорами.

Елена Сапего

Руководитель налоговой практики, адвокат, партнер адвокатского бюро «Степановский, Папакуль и партнёры». Специализация: налогообложение, трудовое право и миграционные вопросы, коммерческая деятельность, международная торговля и таможенное право. Рекомендована к сотрудничеству на территории Республики Беларусь такими международными справочниками юристов как Chambers Global (2004-2014), The World`s Leading Lawyers for Business (2004-2005, 2006, 2007), Chambers Europe. Europe’s Leading Lawyers for Business (2007, 2009), IFLR1000 (2011, 2012). По итогам работы за 2009 год признана Министерством юстиции Беларуси лучшим индивидуальным предпринимателем, оказывающим юридические услуги.

Ольга Иваненко

Учредитель, консультант по налогам бухгалтерской , учредитель «Бинесстарт-инвест».

Стаж управления – более 10 лет. Опыт консультирования более 7 лет: налоговый, бухгалтерский, управленческий консалтинг для предприятий малого и среднего бизнеса.

Методы выявления фиктивности сделок и хозяйственных операций налогоплательщиков

Так, в процессе проведения проверочных мероприятий или камеральных налоговых проверок налоговики осуществляют проверку контрагентов налогоплательщика на признаки «фирмы-однодневки» или их фигурирование в ином реестре компаний, осуществляющих «серую» деятельность (более подробно о «фирмах-однодневках» можно узнать из нашей статьи «Ответственность за регистрацию «фирм-однодневок» и за внесение ложных сведений в ЕГРЮЛ», в которой мы раскрывали понятие «фирм-однодневок» и указывали какие действия предпринимают налоговые органы в отношении «фирм-однодневок»). Если у проверяемого налогоплательщика будут выявлены подобные контрагенты, налоговые органы запускают в отношении такого налогоплательщика комплекс проверочных мероприятий, направленных на сбор доказательственной базы, подтверждающей фиктивность сделок, совершенных налогоплательщиком с такими контрагентами. В таких случаях действия налоговиков могут выражаться в следующем:

- осмотр помещений юридического лица и его контрагентов.В ходе осмотров налоговыми органами выявляются факты нахождения налогоплательщика по своему юридическому адресу, наличия или отсутствия необходимых для исполнения фиктивной сделки площадей, оборудования, товаров, транспорта и т.п., а также наличие на рабочих местах директора компании налогоплательщика и сотрудников.

- опросы очевидцев.Должностные лица налоговых органов зачастую подкрепляют свои доводы показаниями очевидцев. В таких случаях налогоплательщику следует обратить внимание на идентификацию лиц, дающих какие-либо показания в отношении проверяемого налогоплательщика. Часто в протоколе осмотра должностные лица налоговых органов допускают ошибки в составлении протоколов, указывая в нем лишь обобщенную формулировку, к примеру: «со слов сотрудников других (соседних) организаций, о проверяемом юридическом лице они ничего не слышали (не знают)».

- допросы свидетелей.Протоколы допросов свидетелей также являются одним из доказательств, которые в совокупности могут подтвердить правовую позицию фискалов. Поэтому, налогоплательщику, намеревающемуся оспорить решение налогового органа в судебном порядке предварительно рекомендуется изучить подобные документы.

- осмотры, оперативные/следственные мероприятия, проводимые правоохранительными органами.При наличии признаков налоговых или других правонарушений в офис компании налогоплательщика могут быть направлены сотрудники правоохранительных органов. В таком случае может быть проведен совместный рейд с налоговой инспекцией, либо только по инициативе правоохранителей.

- получение сведений из банков.В ходе проведения такого рода проверочных мероприятий налоговики проводят анализ банковских операций налогоплательщика и его контрагентов. Причем данный анализ может коснуться и контрагентов следующих звеньев из общей цепочки взаимоотношений контрагентов с налогоплательщиком. Здесь налоговики выявляют цепочку циркуляции денежных средств, перехода денежных средств на счета аффилированных компаний, вывода средств или их обналичивание через «фирмы-однодневки» либо на счета зарубежных компаний (офшор).

Необоснованная экономическая выгода от фиктивных сделок

Ст. 54.1 НК РФ содержит определение, в соответствие с которым налогоплательщик, занизивший свои налоговые обязательства перед бюджетом признается таковым, кто получил необоснованную экономическую выгоду.

Сумма занижения в данном случае значения не имеет. Существенно важным является сам факт недоплаты налога (сбора, взноса, т.п.).

Основанием для получения необоснованной экономической выгоды является факт занижения налогооблагаемой базы вследствие ошибки либо намеренных действий налогоплательщика.

Таким образом, фиктивная сделка, заключенная с целью уменьшения налогооблагаемой базы, признается необоснованной экономической выгоды, полученной в результате предварительного умысла налогоплательщика.

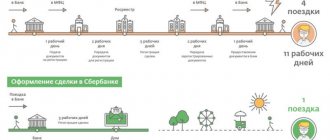

Подробнее о необоснованной экономической выгоде налогоплательщика – в инфографике ниже:

Фиктивность сделок с позиции судов

Если по вопросу фиктивности сделок сегодня обратиться к судебной практике, то можно увидеть, что суды уже не раз обращали внимание налоговиков на то, что за недобросовестность контрагентов второго и последующего звеньев не должен нести ответственность налогоплательщик. По мнению судов, к проявлению налогоплательщиком должной осмотрительности недобросовестность всех задействованных в цепочки операций контрагентов не относится, поскольку компания, в частности каждый налогоплательщик юридическое лицо, должен убедиться только в добросовестности своего непосредственного контрагента – партнера по сделке (см. Определение Верховного Суда РФ от 29 ноября 2021 года № 305-КГ16-10399, Постановление Арбитражного суда Московского округа от 18 июля 2017 года по делу № 40-43799/2016, Постановление Арбитражного суда Уральского округа № Ф09-3675/17 от 28 июня 2021 года по делу № А76-16418/2016).

Как указывают суды, если факт реальности операций подтвержден, бесполезно ссылаться на самые популярные признаки «фирм-однодневок», признаки аффилированности налогоплательщика и контрагента, ссылки налоговиков, что руководитель и учредитель контрагента относится к категории «массовых» в виду того, что одновременно является руководителем и учредителем еще в нескольких компаниях, на то, что адрес местонахождения юридического лица, указанный в учредительных документах является адресом «массовой» регистрации и последний фактически не находится по указанному адресу, суд правомерно признал необоснованной, поскольку все эти факты, как адрес «массовой регистрации», представление контрагентом бухгалтерской и налоговой отчетности с «нулевыми» показателями, не представление справок по форме 2-НДФЛ, документов в соответствии со статьей 93.1 Налогового кодекса РФ, сами по себе, в отсутствие доказательств, опровергающих реальность хозяйственных операций и иных совершенных налогоплательщиком сделок, не могут являться основанием для выводов об отсутствии у контрагента возможности осуществлять деятельность».

Но не смотря на это, суды не раз занимали сторону налоговых органов, в налоговых спорах, когда компания налогоплательщик в качестве доказательства проявления им должной осмотрительности при совершении сделки была предоставлена лишь выписка из ЕГРЮЛ и учредительные документы контрагента по сделке. И как говорится, на ошибках учатся, налогоплательщики стали лично осматривать помещения и склады своих контрагентов, знакомиться с их сотрудниками, сохранять рабочую переписку в электронных почтовых ящиках и т.п. И, кстати говоря, с участием одного из таких смекалистых налогоплательщиком даже усматривается свежая судебная практика, в деле, где доказательством проявления должной осмотрительности и действительности заключенного договора послужил лист согласования к договору, который содержал в себе сведения о контрагенте включая Ф.И.О. представителя контрагента, его контактный телефон, адрес электронной почты и занимаемой должности. Чтобы получить «зеленый свет» на заключение договора, в этом документе должны были стоять подписи главного механика, заместителя генерального директора по финансам, юрисконсульта, главного инженера и главного бухгалтера (см. Постановление Арбитражного суда Уральского округа от 26 мая 2021 года № Ф09-2274/17 по делу № А50-16250/2016).

Помимо выше приведенного, есть еще один пример, это Постановление АС Поволжского округа №Ф06-21881/2017 от 03.07.2017г. по делу №А12-49524/2016, в котором суд указал, что доводы налогового органа об отсутствии у контрагентов в собственности какого-либо недвижимого имущества, собственного транспорта и сотрудников, о фиктивности заключенных налогоплательщиком сделок с сомнительными контрагентами не свидетельствуют, поскольку не исключают возможности привлечения транспортных средств, имущества, работников по договорам аренды, аутсорсинга, гражданско-правовым договорам и т.п.

Также относительно фактов фиктивности совершенных налогоплательщиком сделок суды отмечают, если у налоговых органов нет иных доказательств нереальности сделок, кроме, как показания контрагента налогоплательщика, доводы сотрудников налоговых органов судом не могут быть приняты. В одном из таких дел суд указал налоговой службе, что факты о фиктивности совершенной налогоплательщиком сделки нужно исследовать комплексно. При этом суд правомерно указал налоговикам на то, что установленные в ходе контрольных мероприятий факты, в том числе относительно подписания спорных договоров со стороны контрагента лицом, отрицающим их подписание, при установлении судом факта исполнения договоров, оказания фактических услуг обществу, проявления обществом должной осмотрительности не являются безусловным основанием полагать, что налогоплательщиком получена необоснованная налоговая выгода (см. Постановление Арбитражного суда Московского округа от 30 мая 2021 года по делу № А40-208019/2016).

Равно как и противоречивая информация или ошибки в первичных бухгалтерских документах налогоплательщика не исключают реальность совершенных им операций (см. Постановление Арбитражного суда Поволжского округа № Ф06-20557/2017 от 30.05.2017г. по делу №А12-38366/2016, Постановление Арбитражного суда Западно-Сибирского округа от 18.07.2017г. по делу № А67-4937/2015).

В завершении отметим, что в первую очередь, налогоплательщикам все же необходимо здраво подходить к вопросу налоговой экономии. Надеяться на применение судом принципа презумпции невиновности в отношении налогоплательщика либо истолкования в пользу налогоплательщика всех неточностей и неясностей также не стоит. На сегодняшний день суды применяют всем известную доктрину «баланса частных и публичных интересов». Это означает то, что если компания налогоплательщик будет заподозрена в фиктивности сделок или каких-либо хозяйственных операций, то именно самой компании налогоплательщику придется доказывать свою добросовестность и действительность совершенных сделок и операций. Именно поэтому при заключении договоров стоит добросовестно и как можно подробнее проверять информацию о контрагентах и желательно фиксировать процесс ее сбора. О том, как сегодня проявить должную осмотрительность при совершении налогоплательщиками сделок с новыми контрагентами, можно ознакомиться в нашей статье «Должная осмотрительность налогоплательщика в 2017-2018 году». В настоящее время тема должной осмотрительности является очень актуальной в налоговых правоотношениях, тем более, что времена, когда для доказательства своей добросовестности достаточно было запросить копию свидетельства ОГРН, давно в прошлом.

Какие признаки имеет мнимая сделка?

Главный признак мнимой сделки – так называемый «порок воли». Это значит, что участники сделки, несмотря на согласованные на бумаге ее условия, не выполняют фактических действий, вытекающих из договора. Проще говоря, действия сторон (их внутренняя воля) не совпадают с волей, изложенной в документе – договоре.

Например, при заключении договора купли-продажи транспортного средства деньги покупателем в пользу продавца не передаются, а автомобиль так и остается в фактическом пользовании продавца. Зато с помощью такой сделки можно вывести автомобиль из-под раздела, принудительного отчуждения или возможного ареста, что и делает эту сделку мнимой – без определенных правовых последствий.

Юридическая поддержка! Помощь юриста WhatsApp +79372234028 сейчас!

спросите у юриста онлайн

В зависимости от вида сделки и ее сути, признаками мнимости могут выступать:

- Отсутствие исполнения с одной или обеих сторон по сделке: отсутствие оплаты, оставление у продавца проданного имущества и т.д.

- Обоюдное желание совершить мнимую сделку. Если одна сторона оплатила имущество, а вторая отказалась его передавать вопреки воле первой стороны – это не мнимость сделки, а ее банальное неисполнение. Обе стороны должны понимать истинную цель мнимой сделки – создать видимость правовых последствий.

- Избыточное соблюдение формы сделки. Обычно при мнимой сделке особое внимание уделяется именно оформлению документов: нотариальное удостоверение всего, чего можно и не нужно; акты приема-передачи, регистрация договоров и т.д., так как подчас именно документация является самоцелью.

- Отсутствие документов об исполнении сделки. Обратная сторона «избыточного» оформления сделки: если нет актов приема-передачи, финансовых документов и иных сведений, подтверждающих исполнение сделки, это один из ключевых признаков ее фиктивности и существования лишь на бумаге.

- Наличие как минимум у одной стороны (чаще – у обеих) противоправного интереса к итогам сделки. Например, сокрытие имущество через мнимую продажу.

- Зависимость сторон сделки друг от друга. Признак более характерен для юридических лиц – общие учредители или сотрудники, финансовая зависимость и т.д.

- Расходы на содержание имущество, проданного по документам, продолжает нести продавец.