Необходимо проверить платежные поручения в 2021 году

Необходимо указывать новые реквизиты Федерального казначейства. Хотя я не заметил изменений реквизитов.

Нужно заполнять реквизит «15» платежного поручения — номер счета банка получателя средств, который входит в состав единого казначейского счета (ЕКС).

Реквизиты можно проверить с помощью сервиса сайта ФНС.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, .

Отпускные и больничные можно объединить в одной платежке, если они выплачены в одном месяце. Тогда период указывать первым числом, например — 01.09.2018.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Уплата НДФЛ с компенсации

Если работодатель увольняет сотрудника, то именно в этот день ему нужно выплатить компенсацию за отпуск, который так и не был использован. Еще бывшему работнику может быть предоставлен отпуск с дальнейшим прекращением трудовых отношений. Здесь речь идет об уплате отпускных. Налог из компенсационных выплат удерживается непосредственно в день их предоставления.

Следовательно, уплатить НДФЛ в государственный бюджет рекомендуется в такие сроки:

- если финансовое учреждение получило денежные средства на выплату налога, то он должен быть уплачен сразу же, не позднее этого дня;

- если выплата была переведена на счет сотрудника, то НДФЛ следует перечислить не позднее даты получения;

- если компенсационные выплаты выдаются из выручки конкретной организации, то налог должен быть уплачен не позднее даты, которая следует за днем реальной выплаты из кассы.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию

— обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам: +7 Москва и обл. +7 Санкт-Петербург и обл. 8 Другие регионы РФ

Вам не нужно будет тратить свое время и нервы

— опытный юрист возмет решение всех ваших проблем на себя!

Образец платежки

С 2021 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

С 2021 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2021 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Налог на доходы физических лиц, удержанный налоговым агентом с зарплаты работников за сентябрь 2021 года

Статус плательщика: Статус плательщика: 02 — для организаций / 02 — для ИП(если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент).

Основание платежа: – «ТП», если платите текущий налог; – «ЗД», если добровольно погашаете долг; – «ТР», если перечисляете сумму по требованию из налоговой.

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

В поле 107(период, ниже «код», слева) вписывают месяц в котором у работником(ками) был получен облагаемый доход.

Если в поле 107 допущена ошибка, то платеж нужно уточнить написав письмо в ИФНС в произвольной форме.

Рис. .

Рис.Образец заполнения платежного поручения(НДФЛ за работников) в Бизнес Пак.

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Если вы налоговый агент по НДФЛ, то при заполнении платежки вам поможет Готовое решение от КонсультантПлюс. Если вы ИП и вам нужно оформить платежку на НДФЛ со своих доходов, для вас — это Готовое решение. Переходите по ссылкам и получите пробный доступ к К+ бесплатно.

Подробнее о том, к чему приводят ошибки в платежках, читайте в материале «Ошибки в платежном поручении на уплату налогов».

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код 09, если физическое лицо (индивидуальный предприниматель) самостоятельно перечисляет НДФЛ со своих доходов в бюджет, или 02, если платеж производится налоговым агентом.

См. также: «Основные статусы плательщика в платежном поручении».

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле №15 «Номер счета банка получателя средств». С января по апрель 2021 года — переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

О заполнении поля 106 читайте здесь.

Поле «Тип платежа» начиная с 1 января 2015 года в налоговых платежках заполнять нет необходимости в связи с изменениями, внесенными приказом Минфина России от 30.10.2014 № 126н «О внесении изменений в приложения № 1, 2, 3 и 4 к приказу Министерства финансов Российской Федерации от 12.11.2013 № 107н ”Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”».

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте здесь.

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Если вы как налоговый агент по НДФЛ при перечислении НДФЛ все же допустили ошибку, платеж можно уточнить при соблюдении трех условий. Подробнее о них читайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно.

КБК НДФЛ

Актуально на 2016-2017 года. Для 2021 года КБК не меняли.

| Платеж | КБК для налога | КБК для пени | КБК для штрафа |

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

НДФЛ при увольнении после использования отпуска

При наличии распоряжения о предоставлении отпуска с последующим увольнением осуществляются выплаты:

- отпускных за 3 дня до начала отпуска;

- остальные полагающиеся выплаты – в последний день работы перед отпуском.

При этом перечислить НДФЛ с причитающейся зарплаты и компенсаций, предусмотренных локальными документами компании необходимо на следующий день после выдачи (т. е. в первый день отпуска увольняющегося сотрудника), а с отпускных налог можно перечислить до конца месяца их получения.

Все платёжки

Смотрите полный список платёжных поручений:

- Описание полей и правил платежных поручений смотрите тут.

- Образец заполнения платежного поручения на уплату УСН в Excel и в Бизнес Пак

- Образец заполнения платежного поручения(НДФЛ за работников) в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату НДС в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Налога на Имущество в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Налога на Прибыль в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Фиксированного взноса ИП(ПФР и ФФОМС) в Excel и в Бизнес Пак

- Образец заполнения платежного поручения(взносы ПФР, ФСС за работников) в Excel и в Бизнес Пак

См. также: Калькулятор(бесплатный) Зарплаты и отчислений.

Оплата НДФЛ при увольнении: сроки перечисления, если оплачен больничный лист

Случается, увольняющийся сотрудник заболевает в период отработки или даже в последний день работы. Работодатель обязан принять и оплатить предъявленный лист нетрудоспособности и осуществить увольнение по выходу работника с больничного. При этом удержанный налог с больничного пособия должен быть уплачен до окончания месяца оплаты листа нетрудоспособности.

Исходя из действующих норм, рассмотрим варианты перечисления подоходного налога в различных ситуациях, связанных с увольнением.

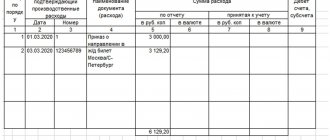

Пример 1

Сотруднику фирмы предоставляется отпуск с 5-го по 15-е июня 2018 с последующим увольнением. Последним рабочим днем является 4 июня. Расчеты за май произведены полностью, а также начислены выплаты:

- отпускные в сумме 17 000 руб.;

- зарплата за 2 дня июня – 4100 руб.,

- компенсационные выплаты в размере 20 000 руб.

Начислен и удержан НДФЛ:

- с отпускных – 2210 руб. (17 000 х 13%);

- с зарплаты и облагаемых компенсаций – 3133 руб. ((4100 + 20 000) х 13%).

Произведены выплаты по датам:

- отпускных в сумме 14 790 руб. – 1-го июня;

- з/платы и компенсаций 20 967 руб. – 4-го июня.

Бухгалтер обязан перечислить НДФЛ, удержанный с зарплаты и компенсаций в сумме 3133 руб. не позднее 5 июня, а по отпускным в сумме 2210 руб. – не позднее 30 июня.

Как исчислить, удержать и перечислить НДФЛ в 2021 году

В2018 году для налоговых агентов важно определить три даты: получения дохода, удержания и перечисления налога (см. таблицу ниже). На дату получения дохода надо исчислить налог. Исчисленную сумму работодатель удерживает при фактической выплате (п. 4 ст. 226 НК РФ). А сроки перечисления зависят от того, с каких сумм компания рассчитала НДФЛ.

В2018 году при уплате НДФЛ действует общее правило — налоговые агенты обязаны перечислять удержанный налог не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ). Из этого правила есть два исключения: доходы сотрудников в виде отпускных и в виде пособий по временной нетрудоспособности, в том числе и пособия по уходу за больным ребенком.

С этих выплат налог надо перечислить не позднее последнего дня месяца, в котором сотрудник получил деньги. За опоздание с уплатой возможен штраф 20% от суммы налога (ст. 123 НК РФ). Заплатить НДФЛ можно и в день, когда компания его удержала, но не раньше. Иначе инспекторы посчитают, что оплаченная сумма не налог.

Даты получения, удержания и перечисления НДФЛ

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При перечислении взносов в бюджет важно правильно заносить данные в платежное поручение по НДФЛ (образец

в нашей статье). Ведь допущенная ошибка может привести к нежелательным последствиям, приводящим к оплате пеней или длительным разбирательствам с налоговиками. Избежать их поможет наша консультация.

коды бюджетной классификации (таблицы) для уплаты налогов, госпошлин, штрафов

Наименование доходов КБК

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

Документ на оплату

Платежное поручение – это распоряжение владельца счета, направляемое в банк и содержащее просьбу перевести средства на счет другого получателя, в том числе открытого в другом финансовом учреждении. Платежка по НДФЛ

– это поручение перечислить денежные средства в налоговую систему для оплаты подоходного налога.

Этот документ можно использовать в наличных и безналичных расчетах. В нем находится информация о компании, банке и отчисляемых средствах. Пустой образец платежного поручения за 2016

год выглядит так:

Обязательны для заполнения следующие поля (см. таблицу).

| Поле | Пояснение |

| Форма платежного поручения | Находится в правом верхнем углу. При использовании стандартного шаблона имеет код 0401060 |

| Номер платежки | Отмечают цифрами. Обнуляется каждый год |

| Дата составления | Указывают в формате ДД.ММ.ГГГГ или ДД месяц ГГГГ |

| Сумма списания | Пишут цифрами и прописью (с заглавной буквы) |

| Вид платежа | Почтой, телеграфом или электронно. В большинстве случаев это поле оставляют пустым. |

| Код основания совершения операции | При оплате НДФЛ за текущий год ставят буквенное обозначение – «ТП» |

| Расчетный и корреспондентский счет | Точные и полные номера счетов, которые фигурируют в платежной операции |

| Информация о плательщике | Статус, ИНН, КПП |

Напомним, что подоходный налог платят с большинства видов поступлений в пользу физлиц. Имейте вы виду: в 2021 году оплата НДФЛ

происходит в том числе с доходов, получаемых при заключении гражданско-правовых соглашений с обособленными подразделениями от имени головной фирмы. Аналогичные требования распространяются на бизнесменов, использующих патент или «вмененку».

При оформлении документа нужно соблюдать все требования, установленные приказом Минфина № 107н 2013 года, и правильно указывать реквизиты. При заполнении некоторых строк возможны затруднения. Рассмотрим особенности оформления некоторых из них.

Образец платежного поручения при перечислении отпускных

Здесь можно написать конкретную дату. Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2021 года, тогда в платежном бланке пишется «МС.03.2018». В гр. 108 бланка платежного поручения, как правило, всегда ставится «0».

Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа. В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию. Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

Выплата отпускных в 2021 году: новые правила

Расчетный период Время, за которое учитывают выплаты сотруднику, называют расчетным периодом.

- особый, который работодатель выбирает по своему усмотрению.

- стандартный, за 12 месяцев, которые предшествуют тому месяцу, в котором работник уходит в отпуск. Зависит от того, в каком месяце у работника начинается отпуск.

Более чем 12 месяцев расчетный период устанавливается в тех случаях, когда у работника в течение года меняется зарплата, или нужно исключить из периода лишние дни. Когда для расчета используют особый расчетный период, отпускные рассчитывают двумя способами: стандартным и особым. Когда платить НДФЛ с отпускных в 2020 году?

Перед тем, как заплатить налог, его сначала надо удержать с доходов сотрудника. Согласно статье 226 НК РФ, удерживать налог необходимо в день, когда работнику выплачиваются деньги.

В пункте 6 статьи 226 НК РФ указан срок перечисления НДФЛ с отпускных.

К сожалению, эта страница не найдена.

Это быстро и бесплатно! СОДЕРЖАНИЕ:

- Сроки оформления по уплате подоходного налога Как заполняется?

- Какое назначение платежа указать при перечислении? Образец платежки

Сроки оформления по уплате подоходного налога Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца. Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Это важно знать: Компенсация за неиспользованный дополнительный отпуск при увольнении

С 1 июня 2021 г. новые коды

ЦБ РФ утвердил коды вида доходов, которые надо будет указывать в платежных документах на выплату зарплаты и пособий работникам. Банком России утверждены следующие коды для различных видов доходов:

- «1» — при переводе заработной платы и иных доходов, в отношении которых установлены ограничения размеров удержания;

- «2» — при переводе денежных средств, на которые не может быть обращено взыскание;

- «3» — при переводе денежных средств, к которым ограничения не применяются.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых установлены ограничения и (или) на которые не может быть обращено взыскание.

Код указывается в реквизите 20 «Наз. пл.» платежного поручения.

Примечание :

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2021 г. формально вправе отказать из-за любой ошибки в платежке (). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

ФНС РФ в письме от 01.09.2016 № БС-3-11/[email protected] разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в марте – «МС. 03.2019»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.