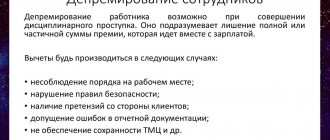

В чем смысл премиальных

Ключевая цель премирования заключается в стимулировании заинтересованности работников качественно и оперативно выполнять поставленные задачи, соблюдать трудовую дисциплину, выполнять планы.

Даже в пределах одной организации допускается предусмотреть сразу несколько видов премирования. Поощрение устанавливается по результатам работы за определенный отрезок времени:

- ежемесячные;

- ежеквартальные;

- раз в полугодие;

- по итогам года;

- сезонные;

- по окончанию отчетной компании;

- по итогам реализации проекта;

- другие.

Наиболее распространенным видом является выплата по итогам работы за квартал. Что такое квартальная премия — по сути, это та же стимулирующая выплата за добросовестный труд, только рассчитанная по итогам работы за три отчетных месяца. Максимум — четыре раза в год. Но работодатель вправе предусмотреть дополнительные виды выплат, помимо квартальных сумм. Например, в конце года допускается выплатить сразу два вида поощрения: по результатам работы за 4 квартал и итоговую за весь год, даже несмотря на то, что в течение отчетного года работник уже получал поквартальные деньги.

Нюансов в начислении премиальных масса. Ключевые правила устанавливает работодатель. Разберемся, как рассчитывается квартальная премия в бюджете компании, на конкретных примерах.

МРОТ опять повышают! Как быть с премиями?

Работодатель обязан пересчитать зарплаты. Но нужно ли это делать, если работнику положены премиальные? Читайте бесплатно консультацию экспертов КонсультантПлюс.

Разовые премиальные выплаты

Ранее отмечалось, что разовые выплаты поощрительного характера в общем случае не включают в расчет выплат к отпуску. Однако существуют документы (например, письмо Минфина №03-03-06/1/150 от 22-03-12 г., аналогичное, более раннего периода — Минздравсоцразвития), согласно которым учет премий к юбилею, профессиональному празднику при расчете среднего заработка может иметь место, если эти выплаты прописаны в ЛНА, начислены в периоде расчета и, самое важное, являются частью системы оплаты труда.

Фактически включать или не включать премии за нетрудовые заслуги в отпускные при их расчете, решает руководство фирмы с полной ответственностью за это решение.

Разовые, единовременные премиальные выплаты обычно не связаны с определенным интервалом времени. Он может совпадать с расчетным периодом, а может не совпадать. Указанные премиальные, начисленные в расчетный период, берутся в расчет отпускных полностью.

Однако если в документах на начисление (приказ) указано, что премия выплачена за труд с указанием периода, учитывать в отпускных ее нужно как премию именно за период, указанный в приказе. Период может быть нестандартным: полгода, 2,3 или более лет.

Вопрос: Работнику 7 сентября 2021 г. была выплачена предусмотренная положением о премировании разовая премия за успешное проведение презентации новой коллекции продукции. Презентация проводилась в рамках рабочего времени в период с 3 по 5 сентября. В период с 14 по 23 сентября работник находился в отпуске. Надо ли включать премию при расчете отпускных и в каком размере? Посмотреть ответ

Если премия начислена за период больше года (он превышает расчетный период – 12 мес.), то ее распределяют помесячно. Далее премия учитывается полной суммой, если полностью отработан период. Расчетный период частично отработан — премиальная выплата включается пропорционально фактическому рабочему времени на протяжении расчетного периода.

Важно! «Обычную» премию по полугодию учитывают в отпускных по тем же правилам, что и месячную, квартальную.

Премии за периоды в течение года и годовые

Годовые премиальные выплаты включаются в расчет отпускных выплат, если начисление было за год, предваряющий отпуск (в 2018 году – за 2021 год).

Если она предусмотрена ЛНА, но по каким-то причинам начисление еще не прошло, то отпускные придется пересчитывать заново, когда произойдет начисление (Роструд, письмо №1253-6-1 от 03/05/07 г.).

Необходимо учитывать такой нюанс: если расчетный период в полной мере отработан, премию полностью включают в расчетную формулу отпускных. Не играет роли в этом случае, учитывалось ли отработанное время при начислении. Расчетный период может быть отработан не в полной мере, но период начисления премиальных соответствует ему абсолютно, а премия начислялась, учитывая фактически отработанное время. И в этом случае сумму нужно включить полностью.

Бывают ситуации, при которых расчетный период отработан частично и премию включают в расчет пропорционально времени, которое отработано в расчетном периоде:

- Период начисления премиальных полностью соответствует расчетному, но премия начислялась без привязки к фактически отработанному времени.

- Период начисления не относится к расчетному. В данном случае не важно, учитывалось ли рабочее время или нет.

По указанному выше принимаются в расчет и годовые, квартальные премии. Так, если расчетный период частично отработан, при этом:

- отработанное время не учитывались; несмотря на то что премия полностью входит в расчетный период, ее пересчитывают пропорционально фактически отработанному фонду рабочего времени в расчетном периоде;

- отработанное время учитывались; премия не входит в расчетный период (частично не входит), ее пересчитывают аналогично, т.е. пропорционально отработанному в расчетном периоде ФРВ.

Вопрос: ЛНА предусмотрено право выплачивать специальные премии работникам. Организация премировала работников в связи с их участием в нерабочий день в городских праздничных мероприятиях (праздничном шествии). Учитывается ли указанная премия в расчете среднего заработка для расчета отпускных? Посмотреть ответ

Основание для назначения

Основание для премирования — это событие или совокупность определенных факторов, при наступлении или выполнении которых работнику причитается стимулирующая надбавка в виде премии. Перечень оснований для премирования устанавливает исключительно работодатель. Решение придется закрепить в локальных актах по организации, в противном случае проблем с ГИТ и споров с работниками не избежать.

Закрепите основания для назначения премиальных:

- в трудовом договоре с работником;

- в коллективном договоре;

- в положении по оплате труда;

- в отдельном положении о премировании;

- в положении о стимулировании работников;

- в ином распоряжении руководства.

Учтите, что помимо денежного поощрения, в отношении трудящихся предусмотрены и другие формы стимулирования за добросовестный труд. Например, наниматель вправе объявить благодарность или наградить отличившегося сотрудника ценным подарком, почетной грамотой, приставить его к почетному званию. За особые трудовые заслуги перед обществом и государством работников представляют к государственным наградам.

А нужно ли платить работнику премию за год или квартал, если приказ о выплате оформлен уже после его увольнения?

Ответ в консультации экспертов КонсультантПлюс.

Рекомендации для бюджетников

Специальный порядок, как начисляется квартальная премия в бюджетной организации, законодательством не предусмотрен. Вопросы в сфере оплаты труда бюджетников решаются руководством самостоятельно, но с учетом рекомендаций и норм, доведенных учредителями, вышестоящими министерствами и ведомствами.

Возможны следующие основания на годовые, месячные или квартальные премии госслужащим и иным работникам бюджетной сферы:

- за добросовестное выполнение трудовых обязанностей;

- за достижение определенных трудовых показателей;

- в связи с юбилейными датами;

- в связи с профессиональными праздниками и т. п.

Учтите, что для каждого основания придется подробно расписать события и показатели для премирования. Например, для выплат к юбилейной или праздничной дате следует указать конкретные праздники и даты событий. Иначе работники будут требовать денег по каждому празднику в календаре.

В отношении премирования за достижение трудовых показателей или добросовестный труд допускается разработать балльную систему критериев и факторов. За каждую выполненную задачу или достигнутую цель начисляется балл. По итогам квартала определяется общая сумма накопленных баллов и их стоимость, в зависимости от фонда оплаты труда.

Рекомендации для коммерческих организаций

У коммерческих структур показатели премирования несколько иные. Здесь работодатель вправе установить прямую увязку с количественным или качественным показателями бизнеса:

- для качественных показателей, например работникам отдела продаж, допускается установить квартальное поощрение за выполнение плана продаж на 100% и более;

- для качественных показателей, например работникам бухгалтерии, отдела кадров, часто выплачивают ежемесячные премиальные за своевременную сдачу отчетности, соблюдение кассовой и договорной дисциплины, успешное прохождение проверок.

Важно максимально подробно и четко расписать условия и принципы начисления. Чем подробнее расписан порядок, как считается квартальная премия, тем меньше проблем с подсчетами.

Когда выплачивается

Учитывая, что результаты считаются по завершению квартала, то есть в первых числах следующего месяца, руководствоваться необходимо следующими правилами перевода денежных средств работнику:

- премия предоставляется отдельно от заработной платы;

- периодичность предоставления – один раз в три месяца;

- максимальный срок перечисления – 15 число следующего месяца.

Как показывает практика, квартальная премия выступает хорошим стимулятором работы подчиненных. Особенно, если размер поощрения значительно увеличивает сумму дохода, в зависимости от общего размера заработной платы.

Документальное оформление

Закрепите порядок премирования работников в локальном акте организации. Например, разработайте отдельное положение о премировании сотрудников. Обязательно пропишите:

- как и когда возникает право на получение премиальной надбавки;

- кто оценивает результат работы конкретного сотрудника;

- как этот результат фиксируется;

- кто принимает конечное решение по выплате;

- когда выплачивают квартальные премии в компании.

После того как условия и порядок премирования утвержден, критерии и суммы рассчитаны, работодатель издает приказ о премировании. Для этого используйте унифицированные формы приказов. Например, чтобы выплатить квартальную премию одному работнику, заполните форму № Т-11. Для премирования нескольких сотрудников — форма № Т-11а.

Система поощрения

Как часто и в каких размерах поощрять сотрудников, определяет система премирования, принятая в компании. Обычно выделяют несколько видов поощрительных систем.

1. Премирование за текущие показатели трудовой деятельности. В данной системе наблюдается как персонифицированное премирование, когда оплата труда каждого сотрудника связана с уровнем выполнения и перевыполнения им установленных норм, так и коллективное текущее премирование за выполнение плана всем коллективом (группой сотрудников).

2. Доплаты и надбавки стимулирующего характера (к примеру, за совмещение профессий, за профессиональное мастерство и пр.). В данной системе оплата труда увязана с личными деловыми качествами работника, уровнем его профессионального мастерства, его индивидуальными качествами, его отношением к работе.

3. Единовременные (периодические) премии, которые выплачиваются за достижение определенных результатов или по итогам работы предприятия (возможно, группы сотрудников) за период. Система связывает зарплату работника или группы работников с какими-то определенными достижениями, не носящими систематического характера, или с какими-либо общими коллективными результатами работы в течение достаточно длительного периода (к примеру, год).

Критерии оценки (состав показателей) для премирования зависят от особенностей производственного цикла (например, позаказный способ работы), степени автоматизации процессов, важности того или иного участка производства. Как правило, в организации применяются типовые (отраслевые) системы материального стимулирования.

Вот, к примеру, каковы виды выплат стимулирующего характера в федеральных бюджетных учреждениях (утверждены приказом Минздравсоцразвития России от 29 декабря 2007 г. № 818) :

- за интенсивность и высокие результаты работы;

- за качество выполняемых работ;

- за стаж непрерывной работы, выслугу лет;

- за результаты по итогам работы.

Ключевым принципом системы премирования в первую очередь является то, что размер оплаты труда сотрудника должен напрямую зависеть от результатов его труда. Чтобы система премирования действительно стала стимулирующей, она должна быть простой и прозрачной. Работник должен четко знать, что показателем премирования становится тот результат, на достижение которого он влияет непосредственно. К примеру, если рабочий занят в повременно-премиальной системе оплаты труда, то время работы оплачивается ему повременно, а выплата премии и ее размер зависят от того, какого результата работник достиг, то есть выполнил он личный план или нет. При этом должно снижаться влияние такого фактора, как уровень загрузки производства, ведь это зависит не от работника-исполнителя, а от менеджера. Такой подход позволит значительно повысить мотивацию рабочих к достижению более высоких результатов.

Но и работодатель при разработке системы премирования может учесть все нюансы, позволяющие оптимизировать поощрительные выплаты. Он может установить необходимое соотношение размеров постоянной и переменной частей дохода работников (оклада к премиальной части), дифференцированные уровни поощрительных выплат в зависимости от квалификации сотрудников, значимости профессии (производственного участка) в технологическом процессе и пр.

Особые правила

Так как поощрительные выплаты осуществляются на основании документов, регулирующих трудовые отношения (коллективное соглашение, трудовой договор, положение о премировании работников), то и выплачиваются премии только сотрудникам организации. На работников, сотрудничающих с фирмой по гражданско-правовому договору или получающих вознаграждение по авторским договорам, положение о премировании не распространяется.

Запись о премии в трудовой книжке

Всю информацию о награждениях работника за трудовые успехи вносят в трудовую книжку (ч. 4 ст. 66 ТК РФ). Но о назначении премиальных выплат речи не идет. В трудовую книжку вносите только следующие виды поощрения работников (п. 10 правил, утвержденных постановлением правительства РФ от 16.04.2003 № 225):

- о награждении госнаградами, в том числе о присвоении государственных почетных званий на основании соответствующих указов и иных решений;

- награждении почетными грамотами, присвоении званий и награждении нагрудными знаками, значками, дипломами, почетными грамотами, производимом работодателями;

- других видах поощрения, предусмотренных законодательством РФ, коллективными договорами, правилами внутреннего трудового распорядка, уставами и положениями о дисциплине.

При этом записи о премиях, предусмотренных действующей системой оплаты труда или выплачиваемых на регулярной основе, в трудовые книжки не вносятся (п. 25 правил).

По мнению специалистов Роструда, сведения о разовом премировании, которое выплачивается на основании индивидуального распоряжения руководства, в трудовую книжку вносятся. А вот информация о премиях, предусмотренных локальными нормативными актами, устанавливающими систему оплаты труда у текущего работодателя, в трудовую книжку вносить не следует.

Налогообложение квартальной премии

Включение квартальной премии в систему оплаты труда однозначно требует обложения ее суммы всеми зарплатными налогами: НДФЛ и страховыми взносами. Но эти платежи также придется начислять даже в тех случаях, когда квартальная премия:

- не входит в систему оплаты за труд;

- начисляется по основаниям, не связанным с трудовой деятельностью работника.

В части НДФЛ это обязывает делать п. 1 ст. 210 НК РФ, а в отношении страховых взносов — п. 1 ст. 420 НК РФ ип. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Страховые взносы, начисляемые на премию, не связанную с трудовой деятельностью, можно отнести в расходы, учитываемые при расчете базы по прибыли (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220), несмотря на то что саму такую премию в расходы для расчета базы по прибыли не включают.

Как рассчитать размер премирования

Алгоритм расчета премиальных устанавливается работодателем в индивидуальном порядке. Варианты расчета премии:

- в абсолютной сумме — размер выплаты устанавливается в фиксированном размере;

- в процентном или долевом отношении — величина премирования рассчитывается как процент или доля от установленного должностного оклада, тарифной ставки, средней заработной платы и иных показателей;

- как рассчитать премию за фактически отработанное время — размер выплаты пересчитывается в зависимости от количества отработанного времени в расчетном квартале;

- по балльной системе — число накопленных баллов определяют за отчетный период, затем стоимость одного балла умножают на суммарное количество баллов по работнику;

- процент от выручки, выполненного плана, заключенных договоров — актуально для организаций торговли, например, в отношении работника устанавливается квартальная премия в размере 5% от суммы заключенных договоров;

- иные способы.

Ответы на распространенные вопросы о том, как рассчитать премию за фактически отработанное время

Вопрос №1: Когда я устраивался на работу, работодатель предложил мне ознакомиться с трудовым договором, в котором было прописано его обязательство по выплате мне премии. Ничего о лишении премии сказано не было. Законно ли наниматель поступил, если лишил меня премиальной выплаты после того, как я допустил прогул?

Ответ: Если в тексте трудового договора не говорится о причинах, по которым сотрудник может быть лишен премии, значит данная выплата приравнивается к основному доходу, и лишить премии сотрудника нельзя.

Вопрос №2: Нужно ли включать дни, проведенные на больничном, в количество фактически отработанных дней при расчете премии за отработанное по факту время? Ведь за время больничного сотруднику начисляется средний заработок.

Ответ: Нет, пребывание на больничном не должно включаться в расчет.

Кроме предоставления служащим обязательной заработной платы, как вознаграждение за проделанную работу, работодатели наделены правом дополнительно назначать иные виды поощрения. Это могут быть факультативные денежные выплаты, предоставление материальных благ – продукции предприятия или же, оформление дополнительных оплачиваемых выходных.

Независимо от выбранной категории поощрения, возможность получения поддержки должна быть предусмотрена трудовым соглашением о приеме на работу, а также уставом фирмы. Каждый служащий должен иметь одинаковые возможности на получение мер стимулирования за выполняемый труд.

Примеры расчета

Рассмотрим порядок расчета квартальных премиальных на конкретных примерах.

Пример № 1. Как рассчитать квартальную премию от оклада работника

Сотруднику ООО «Весна» назначена премия за 3 квартал 2021 года в размере 150% от должностного оклада. По штатному расписанию, оклад составляет 50 000 рублей.

Расчет квартальной премиальной выплаты: 50 000 руб. × 150% = 75 000 рублей.

Допустим, что премию работнику установили в размере 3/4 от должностного оклада.

Расчет: 50 000 руб. × 3/4 = 37 500 рублей.

Пример № 2. Пример расчета премии за фактически отработанное время за 3 квартал 2021 года

В ООО «Весна» установлена пятидневная рабочая неделя. В 3 квартале 2021 года норма — 57 рабочих дней. Специалист болел с 16 по 25 сентября 2021 года, из них 8 рабочих дней. Размер премии определяется в сумме должностного оклада с учетом фактически отработанного времени. Оклад составил 85 500 рублей.

Расчет: 85 500 рублей / 57 дней (норма труда) × 49 дней (57 дн. — 8 дн. — это фактически отработанное время) = 73 500 рублей.

Пример № 3. Процент от выручки — пример расчета квартальной премии для работников торговли

В ООО «ТОРГ» установлено, что премиальные за квартал рассчитываются как 10% от выручки, полученной компанией по итогам работы торгового агента. В фирме трудятся три торговых представителя, их выручка за 3 квартал 2021 года составила:

- Иванов И.И. — 1 000 000 рублей;

- Петров П.П. — 800 000 рублей;

- Сидоров С.С. — 900 000 рублей.

Считаем квартальные премиальные:

- Иванов И.И. — 1 000 000 руб. × 10% = 100 000 рублей.

- Петров П.П. — 800 000 руб. × 10% = 80 000 рублей.

- Сидоров С.С. — 900 000 руб. × 10% = 90 000 рублей.

Пример расчета среднего заработка с учетом годовой премии

Кассир уходит в отпуск в феврале 2021 года на 15 календарных дней. По действующей версии Положения об оплате труда на предприятии практикуется ежегодная выплата годовых премий. Зарплата кассира — 45 805 руб. По итогам 2021 года начислены премиальные в сумме 99 800 руб.

Приведем алгоритм расчета среднего дохода:

| Действия бухгалтера | Расчеты |

| Определяется величина заработной платы за годовой интервал | 549 660 руб. (45 805 × 12) |

| Выводится размер премиальных, участвующих в расчете | 99 800 руб. |

| Рассчитывается совокупная величина годовых доходов, начисленных в пользу уходящего в отпуск специалиста | 649 460 руб. (549 660 + 99 800) |

| Вычисляется усредненное значение заработка в расчет на месяц | 54 121,67 руб. (649 460 ÷ 12) |

| Фиксируется среднедневной доход | 1847,16 руб. (54 121,67 ÷ 29,3) |

| Начисляются отпускные | 27 707,40 руб. (1847,16 ÷ 15) |

Обложение страховыми взносами

Перейдем к правилам начисления на суммы премий страховых взносов. Согласно части 1 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, все выплаты и иные вознаграждения в пользу физических лиц облагаются страховыми взносами, если они начислены по трудовым, гражданско-правовым договорам, по договорам авторского характера. Премии, не предусмотренные трудовым договором, или разовые премии, которые выплачиваются по отдельному приказу руководителя фирмы, все равно облагаются страховыми взносами. Так, по мнению Минздравсоцразвития России, выплаты сотрудникам, которые в трудовых договорах с ними прямо не прописаны, тем не менее облагаются страховыми взносами как производимые в рамках трудовых правоотношений работников с работодателем, а значит, связанные с трудовыми договорами (письма от 23 марта 2010 г. № 647-19, от 19 мая 2010 г. № 1239-19).

До 2011 года вокруг этого вопроса наблюдалась некая полемика. Некоторые специалисты считали, что министерство не право. Раз в законодательстве о страховых взносах прямо не указано, что выплаты, произведенные на основании коллективного договора или локального распорядительного документа, являются объектом обложения страховыми взносами, то и начислять взносы на такие вознаграждения не надо. К примеру, премии работникам к юбилеям, не предусмотренные в трудовых договорах, не облагаются. Но если в трудовом договоре имеется ссылка на коллективный договор или приказ о премировании, то та же самая премия к юбилею, выплаченная согласно положениям этих документов, страховыми взносами облагаться должна.

С 2011 года ситуация кардинально изменилась. Федеральный закон от 8 декабря 2010 г. № 339-ФЗ внес поправку в часть 1 статьи 7 закона о страховых взносах, и теперь обложению страховыми взносами подлежат все без исключения выплаты, произведенные в рамках трудовых отношений (ранее в формулировке значился трудовой договор, а не трудовые отношения). Разумеется, за исключением тех, которые не облагаются и поименованы в статье 9 Федерального закона 212-ФЗ. Но в данной статье премии не значатся.

Обложение взносами от несчастных случаев

Точно так же с 2011 года изменилась ситуация с обложением премий страховыми взносами от несчастных случаев. Ранее правила включения в облагаемую базу тех или иных выплат были установлены отдельной нормой Федерального закона от 24 июля 1998 г. № 125-ФЗ.

Федеральным законом от 8 декабря 2010 г. № 348-ФЗ в указанный закон внесены поправки, согласно которым при исчислении взносов на травматизм установлен перечень необлагаемых выплат в пользу работников. Премии в этом списке отсутствуют. Отметим, что и в ранее действующем перечне, установленном отдельным документом (постановление Правительства РФ от 7 июля 1999 г. № 765), премии отсутствовали.

Кроме того, в новой статье 20.1 Закона № 125-ФЗ закреплено, что в базу для начисления взносов от несчастных случаев на производстве и профессиональных заболеваний теперь включаются все выплаты, произведенные в рамках трудовых отношений. Как видно, и для этих взносов главным аргументом является факт трудовых отношений между сотрудником и работодателем. И объект для начисления взносов на травматизм практически стал идентичен объекту для начисления страховых взносов, предусмотренных Федеральным законом № 212-ФЗ.