Многие российские граждане, взявшие жилищный займ, уже получили налоговый вычет за страхование жизни при ипотеке. Для тех, кто еще не знает об этой возможности, расскажем об этом прямо сейчас. Что это за вычет? Кому и когда его могут предоставить? Сколько можно сэкономить на этом – все подробности в данном обзоре.

Налоговый вычет. Как это работает

Начнем с азов. Есть налоги, которые рассчитываются как определенный процент от налоговой базы. Такой базой для разных налогов могут быть: сумма доходов, объем продаж и другие показатели.

Для обычных граждан (физлиц) главный налог – всем известный НДФЛ (). Размер его уже много лет составляет 13% от налоговой базы – суммы доходов физлица (). Но в российском налоговом кодексе (НК) предусмотрено уменьшение налога на величину вычетов. Расчёт налога производится как 13% от доходов человека за минусом допустимых вычетов. В НК определены стандартные, социальные и другие вычеты.

Например, в определяются социальные вычеты, существует и налоговый вычет за страховку жизни по ипотеке. Эта своеобразная компенсация (возмещение) расходов заемщика призвана частично облегчить его финансовую нагрузку, вернуть налог со страхования жизни по ипотеке. Ему приходится выплачивать огромные деньги, начиная с расходов по оформлению кредита (независимая оценка, оплата услуг риелтора, обязательная страховка и другие), а затем ежемесячные выплаты в течение многих лет.

Государству и банковскому учреждению выгодно, чтобы ипотечный заемщик застраховал свою жизнь, но такой вид страхования в ипотеке не обязателен (). Чтобы стимулировать заемщика на заключение страхового договора по добровольному страхованию жизни, с начала 2015 г. установлен налоговый вычет для заключивших такой договор со страховщиком.

Что это даёт заемщику? Он получает обратно некоторую часть своих средств, израсходованных на страховые взносы. Кроме того, он страхует свою жизнь, что при неблагоприятном развитии событий может поддержать материально.

Размер налогового вычета при страховании жизни

Величина максимальной суммы, подлежащей возврату, составляет 13% от взносов страхователя по договору. Однако есть предел, при достижении которого нельзя получить больше установленной суммы.

Размер компенсации за договор страхования не должен превышать предельную сумму, которая составляет 13% от годовой величины НДФЛ, уплаченного в казну. Даже если расходы превысили установленную планку, вернуть сверх этой суммы не получится.

Если заёмщик уже оформил любые компенсации, предусмотренные статьей 219 НК, то предельная величина будет уменьшена на размер расходов, на основании которых запрашивается дополнительный соцвычет.

Но есть ряд исключений, которые касаются компенсаций за оплату дорогих медицинских сервисов и возврата средств, потраченных на обучение детей. По этим вычетам предельная сумма не будет уменьшена.

Общий размер средств, возвращаемых по всем социальным налоговым вычетам, не должен превышать 16 500 рублей в год. Если по завершении отчётного периода вычет не будет выплачен в полном размере, оставшаяся часть переносится на следующий год.

Кому вернут часть затрат по страховке

Разберемся подробнее, кому и на каких условиях налоговики разрешат воспользоваться вычетом за страховку жизни по ипотеке.

Сначала об особенностях договора со страховщиком:

- договор заключается только с лицензированной по данному виду услуг страховой фирмой;

- срок действия договора – от пяти лет;

- будут учитываться только взносы, оплаченные с января 2015 года (момент возникновения права на это возмещение);

- страхованию подлежит именно жизнь клиента (достижение определенного возраста);

- оплачиваются взносы только из личных средств клиента;

- в договоре страховки указывается выгодоприобретатель (получатель страхового возмещения при наступлении страхового случая). Чтобы получить налоговый вычет за страховку жизни по ипотеке, именно заёмщик должен быть записан как выгодоприобретатель (или его ближайшие родственники, в том числе предыдущего и последующего поколения).

О размере вычета

Рассмотрим некоторые установленные кодексом ограничения. Хотя рассчитывается он в размере 13 процентов от фактически выплаченных страховых взносов, но не всегда вся сумма достается заемщику.

Первое ограничение

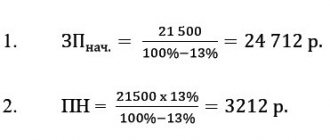

. Есть максимум суммы уплаченных взносов, с которой можно взять 13%, по закону это 120 тысяч рублей (). Если годовая сумма страховых взносов оказалась больше установленного предела, это указывается в заявлении, а размер вычета рассчитывается только со 120000 рублей. 13% от этого предела составит 15600 рублей.

Второе ограничение

. Эту сумму вычета налогоплательщик может получить, только если был уплачен (удержан) НДФЛ в такой же сумме или выше.

Приведем два примера.

Пример первый, год 2021 – налоговый период.

Заемщик Иванов заключил страховой договор на 6 лет. За весь год он заплатил страховых взносов 110000 рублей. Заработная плата в этом же году у него составила 400000 рублей, с неё он уплатил налог на доходы 50000 рублей. Возврат НДФЛ за страхование жизни по ипотеке (вычет) у Иванова составит 110000 х 13% = 14300 рублей.

Эту сумму Иванов получит, так как сумма годового вычета 14300 руб. не превышает уплаченного за этот же период налога в 50000 рублей.

Пример второй.

Заёмщик Сидоров по договору на 8 лет выплатил за текущий год страховых взносов 200000 рублей. Заработная плата за этот год у него составила 755000руб., причём был удержан налог на доходы 70000 рублей. Возврат налога за страхование жизни при ипотеке 13% от 200000 — это 26000 рублей. Учитывая ограничения на сумму выплаченных взносов для расчета, 13% будет браться только от 120000 руб. Поэтому к вычету предоставят только 15600 рублей.

Важно. В лимит страховых расходов 120000 рублей могут входить не только расходы на страховку, но и расходы на медицинские услуги, приобретение лекарств, образование и другие виды, указанные в статье 219.

Рассмотрим два варианта получения вычета.

Способ 1. Идем в налоговую инспекцию

Пишем заявление о том, что хотим вернуть налоги за страхование жизни по ипотеке и предоставляем оригиналы и копии документов. А также заполняем декларацию за каждый год, который будет учитываться при выплате.

Заявление рассматривают в срок до трех месяцев. Далее в месячный срок должна произойти выплата рассчитанной суммы вычета.

Что предоставить в ФНС

Предъявить потребуется:

- российский паспорт заявителя-налогоплательщика;

- декларации 3-НДФЛ за необходимые годы;

- справки из бухгалтерии с места работы по форме об удержании налога на доходы заявителя за один или более лет (или отчетность ИП);

- финансовые документы об оплате страховки, это обычно чеки, квитанции;

- договор (и его копию) по страхованию жизни;

- копию лицензии (действующей) страховщика.

Можно прийти лично или выслать заказным письмом.

Есть возможность оформить вычет онлайн. Для этого надо пройти регистрацию на сайте Госуслуг, а также процедуру подтверждения личности на этом сайте.

Затем перейти на сайт налоговой инспекции в личный кабинет, из него отправить электронные документы. Чтобы они были подписаны налогоплательщиком и обладали юридической силой, потребуется оформить электронную подпись.

Обратиться за вычетом через НИ можно только по окончании текущего года с оплаченными страховками, вместе с предоставлением декларации по форме 3-НДФЛ.

Как получить налоговый вычет за страхование жизни при ипотеке

При покупке машины вам в обязательном порядке предстоит ее застраховать. Самые распространенные виды страхования – КАСКО и ОСАГО. КАСКО предусматривает оплату расходов на ремонт вашего транспортного средства и является добровольным. В случае ДТП она перекроет все расходы на ремонт вашего и чужого авто.

Возврат денег за страховку автомобиля при продаже

Существуют ряд ситуаций, при которых возможно осуществить возврат части уплаченных на страховку финансовых средств:

- Страховая компания разорилась или закрывается;

- Угон или серьезная поломка машины;

- Смерть автовладельца;

- Продажа автомобиля.

Первые три случая встречаются очень редко, поэтому мы остановимся на последнем – продаже машины. Чтобы осуществить возврат денег за страховку при продаже автомобиля, вам следует обратиться в страховую компанию с необходимым пакетом документов, который будет представлен ниже.

Кстати, имеется еще материал о том, что делать если у банка отозвали лицензию, а у меня там вклад.

Какие документы нужны для возврата денег за страховку автомобиля

После продажи транспортного средства необходимо как можно скорее обратиться в страховую компанию. При себе необходимо иметь следующие документы:

- Договор ОСАГО;

- Удостоверение личности. Подлинник и копия;

- Документ купли-продажи машины, который подтвердит оформление продажи транспортного средства;

- Квитанция, подтверждающая оплату ОСАГО;

- Ваш банковский счет.

Если вся документация собрана, следует обратиться в страховую компанию и составить заявление на возврат денег.

1. Следует указать название страховой компании, ее адрес;

2. Ваши Ф.И.О., адрес, телефон;

3. В самом заявлении должны быть прописаны три прошения:

- О расторжении страхового договора;

- О возврате неиспользованной части выкупленной страховки;

- О перечислении денег на лицевой счет.

Важно проследить, чтобы страховой агент правильно поставил дату вашего обращения, после чего в течении 14 дней деньги вам вернут. Если в указанный срок перевод не поступил, следует обратиться в суд. Для этого вам понадобиться составить претензию в отношении страховой компании.

Существует три вида страхования при оформлении ипотечного кредита, и банк будет навязывать вам все варианты страховки.

Какие же виды бывают:

- страхование жизни – когда в случае смерти заемщика, банк покрывает свои убытки

- страхование квартиры – компенсация убытков в случае форс-мажорных ситуаций с квартирой

- страхование от потери прав собственности на квартиру (титульное страхование) – если под сомнение ставится факт приобретения вами квартиры, заёмщик получит компенсацию

Из всех видов страхования, банк на законных основаниях может требовать лишь страхование квартиры, остальное страхование на ваше усмотрение.

- срок действия договора не менее 5 лет;

- застрахованное лицо и выгодоприобретатели — сам страхователь, его супруг, ребенок (в т.ч. опекаемый и усыновленный), родитель, усыновитель;

- страхователь делает взносы за счет собственных средств.

При несоблюдении любого из перечисленных требований возврат налога за страхование жизни по кредиту невозможен.

На практике кредитные организации просят заемщиков оформлять комплексные договоры, в которые включены сразу несколько рисков. Как указывает Минфин в сообщении от 11.07.2016 № 03-04-07/40502, налоговый вычет на страхование жизни и здоровья по подобным договорам предоставляется только в части средств, уплачиваемых по риску смерти (потери трудоспособности) или дожития. Риски несчастного случая и болезней, а также потери имущества не компенсируются.

Пример 1

Николай заключил комплексный страховой договор по ипотеке на весь срок кредита — 10 лет. По требованию банка застраховал имущество и дополнительно, по собственному желанию, — жизнь и здоровье. Выгодоприобретателем по риску утраты имущества страхования указала банк, а по остальным рискам — самого Николая.

Оформить вычет можно в налоговой, предоставив вместе с декларацией копию договора, платежек и свидетельства о браке/рождении на родственников. Второй вариант — обратиться к работодателю, предварительно получив в ФНС специальное уведомление.

Приобретение квартиры, как и последующие выплаты по кредиту, сильно отягощает общесемейный бюджет. Поэтому государство предлагает заёмщикам помощь в виде компенсации затрат на страхование жизни при оформлении ипотеки.

Налоговый вычет полагается любому человеку, заключившему договор страхования своей жизни на оговорённых в законе условиях. Наличие кредита не является категоричным условием для получения государственной помощи.

Не беда, если гражданин придёт к налоговому инспектору с целью оформить компенсацию за страховку через год или два после оформления договора страхования жизни. Оформление налогового вычета может подождать целых три года. Поэтому человек может получить налоговый вычет со страховки по ипотеке в 2021 году, даже если оплата по страховому договору была произведена в 2015 г.

Получать налоговую компенсацию за НДФЛ при оформлении страховки жизни можно каждый год на протяжении всего действия договора страхования, но не забывая о законодательных ограничениях.

Ипотечный заем является самым долгосрочным по предоставляемым. Соответственно, банковская организация несет огромный риск неполучения выданных средств. Для исключения таких ситуаций кредитор при оформлении ипотеки одним из условий выдвигает страхование заемщика.

В данном случае применяется смешанный вид страховки, состоящий как из гарантий личности и имущественной сохранности. Минфин для разъяснения возникающих вопросов поясняет, что компенсация человеку по страховым взносам в таком случае не предоставляется. Позиция объясняется тем, что по ипотеке и сопутствующим договорам получателем выступает банк, но не гражданин.

Свиридов в 2015 году оформил ипотеку, а вместе с ней и соглашение о страховке жизни, имущества и прочее. Оплачивая взносы, рассчитывал на возврат части расходов в конце года. Но в ФНС ему отказали, потому как получателем по договору считается кредитное учреждение. Мужчина вправе получить вычет по процентам и по факту выплаты займа.

- декларация 3-НДФЛ;

- договор добровольного страхования жизни;

- платежные документы, подтверждающие оплату страховых взносов;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с полным списком документов Вы можете здесь: Документы для налогового вычета на страхование жизни

При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страховых выплат и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства. В данном пункте есть 2 условия:

- Возвращается только часть премии, предназначенная для осуществления страховых выплат.

- Возвращается только сумма, пропорциональная оставшемуся сроку действия ОСАГО.

Разберемся с ними по очереди. 1. Рассмотрим требования к структуре страховых тарифов, установленные банком России. Для обеспечения текущих страховых возмещений по договорам обязательного страхования предназначены только 77 процентов стоимости полиса.

Возврат будет проведен только по окончании установленного налогового периода. После проверочных мероприятий налоговый вычет проведут в месячный срок. При этом финансовую компенсацию модно получить в течение трех лет.

Экономия в этом случае очевидна.

- Можно уменьшить сумму уплаты 13 процентов, найдя документы с покупки автомобиля, в которых прописана стоимость купленной машины. В этом случае нужно из стоимости покупки машины вычесть стоимость машины при продаже.

Способ 2. Порядок оформления вычета на своей работе

Вернуть налог за страхование жизни по ипотеке допускается и раньше, в том же году, когда оплачивалась страховка. Это можно сделать по месту своей официальной работы, через своего работодателя, но требуется предоставить разрешение от налоговой инспекции.

Подтвердить право получения такого вычета в НИ можно, если подать письменное заявление в ФНС с необходимым пакетом документов.

В течение месяца НИ выдаст разрешение (уведомление) о праве на вычет, которое сдается в бухгалтерию предприятия вместе с заявлением о возврате налога (вычете).

Что предъявляют в НИ для получения вычета

Прежде всего о том, что потребуют налоговики. Это тот же комплект документов, что указан выше, но не нужно предоставлять справки по форме 2- и 3-НДФЛ.

Как происходит возврат налога за страхование жизни при ипотеке на предприятии? Бухгалтерия предприятия, начиная со следующего месяца после приема заявления, не будет производить удержание налога из зарплаты работника до тех пор, пока сумма вычета не компенсируется полностью.

Почему могут отказать в возмещении налога

Нередко налоговики отказывают в получении вычета, обычно из-за каких-либо несоответствий условиям возмещения.

Рассмотрим основные причины отказа, и можно ли исправить ситуацию.

Чаще всего не выполнены требования статьи 219, например:

- срок действия договора менее 5 лет;

- выгодоприобретатель – банк;

- предмет страхования – жизнь заемщика или его семьи – четко не прописан, вычет не распространяется на страховку от несчастных случаев и болезней;

- у страховщика недействительная на данный момент лицензия и другие.

Совет: попробовать перезаключить договор, сменить страховщика.

Для получения вычета при заключении комплексного страхового договора по нескольким видам страхования необходимо получить справку от страховой компании с выделением сумм по каждому виду.

НДФЛ с выкупной суммы

Понятие выкупной суммы по договорам добровольного страхования жизни приведено в статье 213 НК РФ. Здесь сказано, что при досрочном расторжении таких договоров (по желанию любой из сторон) человеку, платившему взносы, страховщик может выплатить определенную сумму денег, которая указана в правилах страхования и в самом договоре.

Если человек самостоятельно платил взносы по договору, то выкупная сумма формирует его облагаемый доход только в той части, в которой она превышает сумму ранее уплаченных взносов. Если же взносы страховой компании перечислял работодатель, удерживая их из зарплаты человека, то выкупная сумма облагается НДФЛ полностью (письма Минфина России от 21.02.2017 № 03-04-06/9998, от 09.11.2016 № 03-04-06/65672, ФНС России от 06.10.2016 № БС-4-11/[email protected]). А рассчитать и удержать НДФЛ обязана страховая компания.

Две причины отказа по срокам

Начало действия налогового вычета за страховку жизни по ипотеке – январь 2015 года. Отсюда сразу понятно, почему откажут в вычете за годы до 2015 г. Сам договор мог быть заключен и в предыдущие годы, но вычет предоставят только за страховые взносы, уплаченные с 2015 года.

Второй момент. Для социальных вычетов по тому же НК существует срок давности 3 года. Налогоплательщик в текущем году может подать заявление на вычет за три предыдущие года. Отказ последует, если в эти периоды не удерживался НДФЛ, или запрашивается вычет по периодам за пределами срока давности.

Иные причины отказа в вычете:

- отсутствие официального места работы, белой заработной платы, с которой удерживают налог на доходы;

- отсутствие российского гражданства;

- оплата жилья – не личными или заемными средствами, а финансируется при помощи государства, работодателя, спонсоров.

Популярный отзыв: Условия получения вычета за страховку жизни по ипотеке вполне приемлемы, при заключении правильного страхового договора и официальной зарплате это вполне реально. А деньги лишними не бывают, как известно.

Оцените автора

(

1 оценок, среднее: 5,00 из 5)

Поделитесь в социальных сетях

Автор:

Специалист по ипотеке Мария Юрьевна Сохань

Дата публикации1 ноября, 20192 ноября, 2019

Если дата соглашения раньше указанной даты

Трансформация законодательства произошла лишь в январе 2015 года. Однако, как быть людям, подписавшим соглашение ранее.

Мнение ФНС заключается в том, что люди вправе претендовать на льготу при наличии следующих оснований:

- соглашение действует больше 5 лет;

- применение разрешается только к платежам, осуществленным с 2015 года, но не ранее.

Светлакова в 2013 году заключила договор страховки жизни на 8 лет. После внесенных изменений стала подавать документы на возврат части средств и ей в этом не отказали.