Юридическая энциклопедия МИП онлайн — » Статьи по Наследству » Наследование по завещанию » Налог на наследство по завещанию

Получить заключение эксперта по завещанию в два клика

При получении наследства наследник обязан уплатить ряд налогов в соответствии с такими нормативными актами:

- ФЗ №78,

- ст. 217 пункт 18 часть 1 НК РФ,

- ФЗ №212,

- ст. 333.24 пункт 22 часть 1 НК РФ.

О том, какие именно налоги и пошлины должен выплатить наследник следует рассказать подробно.

Налоги

Согласно ст. 217 пункт 18 часть 1 НК РФ наследник не должен выплачивать налог при получении имущества по завещанию. Но в этой же статье законодательства выделена категория вознаграждений, при получении которых наследник все-таки облагается налогом. В список этих вознаграждений входят следующие категории:

- Вознаграждение, выданное автору литературного произведения или научной работы и перешедшее по наследству;

- Вознаграждение, которое полагается изобретателю промышленного образца или полезной модели, запатентованной на имя завещателя, и которое передается по наследству;

- Вознаграждение автору достопримечательности или предмета искусства, перешедшее по наследству.

Наследники, которые получают наследство этих категорий, должны выплатить налог в размере 13% от суммарной стоимости наследства.

Важно! Если наследник решит отказать от наследства по указанным выше категориям, то он все равно должен будет выплатить налог 13%, если он отказывается от наследства в срок до трех лет с момента смерти завещателя.

Нужно ли платить налог за квартиру, полученную по завещанию?

Обычно наследники после получения объектов недвижимого имущества стремятся продать их. Вызвано это отсутствием потребности в жилье, необходимостью получения денег, наличием споров между наследниками умершего гражданина. Если квартира продается до истечения трех лет после смерти наследодателя, то тогда придется уплатить в доход государства налог в размере 13 процентов от стоимости жилья. Уплачивается налог в ФНС по месту проживания наследника, выступающего в качестве налогообязанного лица. Если человек не резидент Российской Федерации, то тогда сумма налога может увеличиваться вплоть до 30 процентов от стоимости недвижимости. При этом действующее законодательство нашего государства не предлагает льгот по НДФЛ в случае продажи квартиры, включая при этом и разнообразные социально незащищенные категории россиян.

Как было обозначено выше избежать уплаты налогов можно, если просто выжидается трехлетний срок после смерти наследодателя. Но можно ли реализовать жилье, если прошло меньше трех лет с момента ее получения в качестве наследства ?!

Есть вариант, при котором размер НДФЛ сокращается до нуля рублей, но это правило действует исключительно при недорогой стоимости жилого помещения. Сам процесс удешевления налога действует следующим образом: от базовой стоимости реализации объекта жилой недвижимости вычитается налог (размер не более одного миллиона рублей) или приобретательские расходы на вступление и оформление наследства. Потом результат умножается на тринадцать процентов. Если расходы менее одного миллиона, то применяется вычет в размере данной суммы. То есть наследник вполне может применить на практике налоговый вычет на продажу недвижимости и сэкономить.

- Налогоплательщик обязан проживать на территории Российской Федерации не меньше полугода времени;

- Объект жилой недвижимости в виде квартиры должен находится на территории России;

- Продавец и покупатель квартиры не должны быть близкими родственниками (родители, сестры, братья, бабушки, дедушки, внуки и внучки).

Как было обозначено выше минимальный размер стоимости уменьшения квартиры составляет один миллион рулей. А можно ли сделать эту процедуру, если вы не устроены официально на работу и не платите налоги НДФЛ в доход государства? Да, но только процедура может быть проведена в будущем после того, как вы устоитесь работать официально, то есть законодательство позволяет гражданам получить вычет в любой момент жизни при трудоустройстве. То есть срок получения налогового вычета как думают многие граждане не ограничен тремя годами.

При реализации или отчуждении долевой недвижимости требуется подача деклараций от каждого дольщика отдельным образом. В декларации фиксируется сумма налогового бремени, которая зависит от цены его доли. Налоговый вычет применяется путем его разделения (в процентном отношении) соответственно размеру каждой доли (иными словами, не каждый отдельный дольщик использует по одному миллиону рублей, а эта сумма распространяется на весь объект жилой недвижимости, выступающий наследственной массой).

Налога на наследство у Вас не возникнет, так как вы наследница первой очереди. Вам надо будет заплатить за нотариальные услуги: за заявления, запросы и свидетельство в размере примерно 10 тысяч рублей (если квартира недорогая, если Вы проживаете и прописаны там же и т. д.). Эту сумму рассчитывает нотариус, исходя из многих условий. Также будет необходимо заплатить пошлину на регистрацию права собственности на Вас в Росреестре. Это стоит 2 тысячи рублей. Далее ежегодно будет начисляться налог на имущество в размере нескольких тысяч рублей.

Если Вы живете в этой квартире и она будет являться Вашей единственной собственностью, то у Вас будет льгота на налог на имущество: Вы его оплачивать не будете. Но, если Вы не оформите наследство на себя, Вы не сможете завещать дальше эту недвижимость, и Вашим наследникам придется по суду доказывать право собственности, что значительно дороже. Если Вы не проживаете в этой квартире, то точно надо все оформить правильно и в срок, сдавать жилье в аренду и получать дополнительный доход к Вашей пенсии.

Госпошлина

Согласно ФЗ №78 наследник теперь не должен выплачивать налоги на полученное наследство (за исключением случаев, описанных выше), уплатить госпошлину ему все-таки придется. Пошлина выплачивается за получение свидетельства о праве собственности на наследуемое имущество. Размер госпошлины регулируется ст. 333.24 пункт 22 часть 1 НК РФ и зависит от степени родства завещателя и наследника:

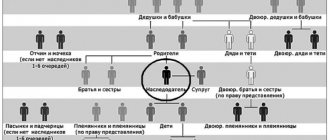

- Для наследников первой очередности, куда входят супруги, дети и родители завещателя, размер госпошлины составляет 0,3% от суммарной стоимости наследства, но не больше 100 тыс. рублей.

- Для всех наследников, кроме первоочередных, размер госпошлины составляет 0,6% от суммарной стоимости наследства, но не больше 1 млн. рублей.

Помимо этого в статье сказано, что лица, которые проживали с завещателем на его территории при жизни и получили данную площадь в наследство, от уплаты госпошлины освобождаются.

С кого берется налог на наследство

Закон освобождает получателей наследственного имущества от выплаты НДФЛ (подоходного налога). Остается разобраться облагается ли налогом наследство, полученное:

- по завещанию;

- по закону (без завещания).

Мнение эксперта

Станислав Евсеев

Юрист. Опыт 12 лет. Специализация: гражданское, семейное, наследственное право.

Вне зависимости от степени родства и основания принятия наследства налогообложение к наследникам не применяется.

Однако это не значит, что вступление в наследство носит безвозмездный характер. При оформлении имущества покойного через нотариальную контору, гражданин оплачивает госпошлину. По общим правилам пошлина оплачивается до начала совершения нотариальных действий.

Размер пошлины определяет нотариус при подготовке соответствующих документов. За основу расчетов берется инвентаризационная, рыночная или кадастровая цена объектов.

Пошлина удерживается со всех претендентов, невзирая на степень родства, и способов принятия наследства. Разница лишь в сумме обязательного сбора, который должны оплачивать наследники. Исключением являются льготные категории получателей имущественных прав.

Налогообложение наследства

Несмотря на то, что в большинстве случае наследник не платит налог на наследство, при получении наследственного имущества он получает и обязанность выплаты имущественного налога. Это требование указано гл.32 НК РФ. Получив право собственности на наследство, наследник приобретает и обязанность выплат налога, который рассчитывается на основе кадастровой стоимости наследованного имущества.

Существует несколько категорий граждан, в обязанности которых не входит выплата налога на наследованное имущество. Сюда входят следующие лица:

- Инвалиды 1 и 2 групп, инвалиды с детства;

- Военнослужащие, члены их семей, военнослужащие в отставке;

- Герои РФ и СССР, лица получившие орден слава трех степеней;

- Лица, профессионально занимающие творческой работой и занимающие специально оборудованные для этого помещения;

- Лица, имеющие хозяйственные постройки площадью меньше 50 кв.м., расположенные на землях садоводства или ИЖС.

Кадастровую стоимость, если таковая не указанна в документации на имущество, должны рассчитывать уполномоченные органы, имеющие лицензию на осуществление оценочной деятельности.

Уплата налога на имущество

Поскольку наследник, в отношении которого в соответствии с завещанием возложена обязанность исполнить завещательный отказ, никоим образом не может приобрести права собственности наследственное имущество, являющееся предметом завещательного отказа, а лишь приобретает на него иное вещное право с ограниченным правом распоряжения, обязанности по уплате данного налога у него (наследника) не возникает

– он не является плательщиком налога на имущество, переходящего в порядке наследования, так как такое имущество не переходит к нему в собственность в порядке наследования.

Обязанность по уплате налога у наследника возникает

лишь в том случае, если такое имущество перейдёт к нему в собственность по основаниям указанным выше.

Отказополучатель, принимая в собственность завещательный отказ, не обязан уплачивать налог, на имущество, переходящее в порядке наследования, по двум основаниям:

- он не является наследником;

- имущество переходит к нему в собственность не в порядке наследования, а в порядке завещательного отказа.

Земельный налог

Согласно гл. 31 НК РФ наследник обязан выплатить земельный налог при получении земельного участка в наследство. Размер налога рассчитывает налоговая служба, исходя из кадастровой стоимости земельного участка по состоянию на 1 января текущего года.

Как оплатить налог

Налоги на наследство должны быть уплачены до момента вступления в наследство и получения соответствующих прав собственности. Иными словами нотариус, которые ведет дело о наследстве, не выдаст право собственности наследнику до тех пор, пока тот не принесет ему квитанцию об оплате госпошлины и всех налогов.

Для того чтобы уплатить налог наследнику необходимо обратиться в налоговую службу и запросить бланк по форме 3-НДФЛ. В указанные сроки (уточнить в налоговой службе) нужно заполнить бланк и вместе с паспортом, справкой о стоимости наследства, свидетельством на право владения (взять в Росреестре) придти в налоговую службу по месту получения наследства. После получения квитанции на оплату госпошлины наследник должен оплатить ее в любом банке.

Внимание! Для получения свидетельства в Росреестре следует запросить выписку соответствующей формы. Это изменение в законодательство было внесено 15 июля 2021 года. До этого в Росреестре оформлялся новый документ, который подтверждал право собственности наследника. Теперь достаточно взять одну справку.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Нужно ли платить налог при продаже доли в квартире, полученной по наследству?

Расчет государственного налога происходит одинаково (согласно п.22 ст.333.24 Налогового Кодекса РФ), что при вступлении в наследство по закону, что по завещанию у нотариуса. Размер Госпошлины непосредственно зависит от:

- степени родства между наследодателем и наследником;

- стоимости имущества, которое получает наследник.

Степень родственных связей оценивают после смерти наследодателя. Если муж завещал свое имущество жене, а потом они развелись, то наследница должна будет заплатить налог уже в большем размере, поскольку на момент получения наследства она уже не является родственником первой линии.

Для расчёта государственного налога может браться любая из видов стоимости имущества:

- Рыночная стоимость. Её можно узнать с помощью экспертизы, которая проводится независимым оценщиком. После проведенной оценки выдается документальное заключение. Как правило, она является самой высокой из всех.

- Кадастровая стоимость. Ее можно узнать в Росреестре, получив справку или кадастровый паспорт.

- Инвентаризационная стоимость. Является самой низкой. Чтобы узнать сумму, нужно обратиться в БТИ за справкой, в которой указывается данная информация.

Есть определенные категории имущества, при получении в наследство которых налог не выплачивается (согласно статье 333.38 Налогового Кодекса РФ). Это такие категории, как:

- недвижимость, в которой наследники проживали вместе с наследодателем;

- банковские вклады;

- вознаграждения, полученные за авторское достояние;

- пенсия и льготные выплаты;

- страховка, которая выплачивается согласно договору личного или имущественного страхования;

- выплаты, которые осуществляются в случае гибели застрахованного лица при несчастном случае на месте его работы, за счет работодателя;

- выплаты военнослужащим, которые застрахованы по обязательному личному страхованию и погибшим при исполнении.

Также есть лица, которые полностью или частично освобождаются от уплаты налога при получении наследства:

- наследники, не достигшие совершеннолетия на момент получения наследства;

- лица, имеющие психические заболевания;

- граждане, которые относятся к инвалидам I и II группы;

- герои РФ;

- герои Советского Союза;

- участники и инвалиды Великой Отечественной войны;

- кавалеры Ордена Славы;

- граждане, признанные недееспособными.

Инвалиды I и II группы выплачивают только 50% от установленного государством тарифа. Данная льгота, касается всех наследников и не зависит от степени родства, очереди наследования и доли в получаемом наследстве. Никаких льгот для пенсионеров не предусмотрено, они выплачивают налог в полном объеме.

Помимо установленного государственного налога, нужно будет оплатить услуги нотариуса. Правовые услуги регулируются Налоговым Кодексом РФ, а вот технические услуги являются личным доходом нотариуса. Поэтому, устанавливаются индивидуально, но с учетом рекомендаций Федеральной и региональных нотариальных палат. Размер выплаты за услуги нотариуса, приблизительно составляет:

- 5000 рублей – за свидетельство о наследстве, которое выдаётся на каждый полученный объект недвижимости;

- 3000 рублей – за каждое полученное в наследство движимое имущество;

- от 1000 до 2500 рублей – за полученные банковские или пенсионные вклады;

- 500 рублей – за получение льготных выплат или заработной платы наследодателя;

- от 200 до 500 рублей – за выписку, с указанием кадастровой стоимости полученного в наследство жилья (по желанию наследника).

Можно также обезопасить полученное имущество и принять меры по охране наследства. Такая услуга обойдется приблизительно в 3000 рублей.

За регистрацию полученного в наследство имущество, выплачивается установленный государственный налог (согласно ст. 333.33 НК РФ) в таких размерах:

- 350 рублей – за землю;

- 2000 рублей – за регистрацию права собственности на недвижимость + 350 рублей – за внесение изменений в записи ЕГРН;

- 200 рублей – за долю в квартире;

- 350 рублей – за внесение изменений в техпаспорте о владельце транспортного средства.

Хоть за наследство не нужно уплатить налог, но сам процесс оформления и регистрации прав на наследство может потребовать немалых затрат.

В России существует понятие «налог на наследство». Однако термин используется только в особых случаях, так как в 2005 году такой налог был практически упразднен. Однако получить наследство бесплатно все равно не получится. На смену налогу пришло понятие госпошлины.

Госпошлина рассчитывается, исходя из оценочной стоимости имущества наследодателя. Однако в отличие от прежней формы с налогообложением, цена за принятие наследства стала намного меньше. А степень родства с умершим почти не влияет на сумму выплат.

Несмотря на серьезные поправки в законах о наследовании, некоторые типы собственности умершего все еще облагаются налогом. Кроме того, после на получателя ложится обязанность выплачивать налоги с полученного имущества, а также задолженности по ним. К примеру, транспортный взнос.

В ст. 217 пункт 18 Налогового Кодекса указано, что налогом облагаются только доходы умершего, которые наследники будут получать после его кончины. К таким выплатам относятся вознаграждения, связанные с авторскими правами:

- за продажу литературных произведений и других предметов искусства, созданных умершим;

- оплата за научную работу;

- компенсации за патенты на любые научные изобретения.

В этих случаях с получателя взимается налог при вступлении в наследство — 13% от дохода. Оплата осуществляется в конце года при подаче налоговой декларации.

Также 13% налог взимается с наследника, который продал движимое или недвижимое меньше, чем через 3 года после открытия наследства. Обратите внимание на тот факт, что 3 года исчисляются со дня смерти наследодателя, а не с момента вступления в наследство. Это правило прописано в Федеральном законе №212 от 23 июля 2013 года.

Оплачивать налог придется гражданину, который получает наследство, открытое еще до 2006 года. Так как в то время действовали другие законодательные нормы, то он будет подходить под их действие. Такая ситуация маловероятна, так как обычно процедура вступления в права длится полгода.

- Земельный участок

- Ипотека

- Купить

- Материнский капитал

- Наследство

- Новостройка

- Обменять

- Продать

- Советы и рекомендации

- Частный дом

После утверждения и публикации Федерального закона №78-ФЗ от 01.07.2005г. налог на наследство по завещанию упразднили. 2021 год в плане платежей при вступлении в права наследника не обременен никакими платежами, кроме гос.пошлины.

Ранее, чтобы получить завещанное, нужно было заплатить налог при вступлении в наследство. Ставка рассчитывалась исходя из степени родства, если стоимость полученного имущества превышала МРОТ в более чем в 850 раз. Выделялись наследники по очередности:

- Первая очередность – дети, супруги и родители

- Вторая очередность – братья, сестры, деды и бабки

- Третья очередность – остальные возможные наследники, не вошедшие в первые две группы

Для каждой очередности налог при вступлении в наследство квартиры или иного имущества, стоимость которого находилась в диапазоне превышения МРОТ от 850-кратного до 1700-кратного размера ставки были следующие:

- Для первой очередности – 5% со стоимости имущества

- Для второй очереди – 10% со стоимости имущества

- Для третьей очереди – 20% со стоимости имущества

По мере увеличения стоимости наследства в плане превышения МРОТа ставки увеличивались. На тот момент действовала инструкция, созданная на основании ряда Федеральных законов, регулирующих порядок оформления, вступления в наследство.

Облагается ли налогом наследство сейчас? Нет в общепринятом смысле этого слова. Когда имеют в виду в 2021 году налог на наследство по завещанию, это значит, что речь идет именно о пошлине. Что касается современного законодательства, то в вопросах наследования приоритет имеет 63 глава ГК РФ.

В ст. 217 пункт 18 Налогового Кодекса указано, что налогом облагаются только доходы умершего, которые наследники будут получать после его кончины. К таким выплатам относятся вознаграждения, связанные с авторскими правами:

- за продажу литературных произведений и других предметов искусства, созданных умершим;

- оплата за научную работу;

- компенсации за патенты на любые научные изобретения.

В этих случаях с получателя взимается налог при вступлении в наследство — 13% от дохода. Оплата осуществляется в конце года при подаче налоговой декларации.

Также 13% налог взимается с наследника, который продал движимое или недвижимое меньше, чем через 3 года после открытия наследства. Обратите внимание на тот факт, что 3 года исчисляются со дня смерти наследодателя, а не с момента вступления в наследство. Это правило прописано в Федеральном законе №212 от 23 июля 2013 года.

Оплачивать налог придется гражданину, который получает наследство, открытое еще до 2006 года. Так как в то время действовали другие законодательные нормы, то он будет подходить под их действие. Такая ситуация маловероятна, так как обычно процедура вступления в права длится полгода.

Размер госпошлины при вступлении в наследство по завещанию

Наследодатель может составить завещание. В нем он вправе указать абсолютно любых лиц, которые станут его преемниками. Также там он может распределить доли наследников на свое усмотрение, а не в равнозначном размере, как положено по закону.

Мнение эксперта

Наталья Волкова

Эксперт по наследству

Задать мне вопрос

Духовное распоряжение обязательно должно быть написано в адекватном состоянии и заверено у нотариуса или у иных лиц, замещающих его. Например, у начальника тюрьмы, главврача больницы и остальных. С полным списком уполномоченных можно ознакомиться в статье 1127 ГК РФ.

Сумма, которую необходимо оплатить, чтобы получить наследство, состоит из 2-х частей: из пошлины и вознаграждения юриста (в среднем составляет 1,5-2,5 тысячи рублей).

Для прохождения процедуры нужно прийти к нотариусу по месту прописки. Вместе с остальными бумагами предоставить квитанцию по уплате сбора. Его размер отличается в зависимости от близости родства.

Зависимость величины госпошлины от порядка очереди наследования

Налог на наследство по завещанию равен:

- 0,3% от цены имущества для отца/матери, супруга (-и), сыновей/дочерей, братьев/сестер (максимум 100 тыс. руб.);

- 0,6% для оставшихся лиц, присутствующих в духовном распоряжении (не более 1 млн).

Наследственное дело не откроют, пока не проплатят этот процент.