НДФЛ и аванс: даты и сроки

Работодатель должен исчислить НДФЛ на дату фактического получения дохода (п. 3 ст. 226 НК РФ) и удержать налог из заработной платы работника при ее фактической выплате (п. 4 ст. 226 НК РФ). По заработной плате (включая аванс) датой получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ).

Поэтому на момент выплаты аванса НДФЛ не рассчитывается и не перечисляется в бюджет (Письма ФНС России от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999).

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

НДФЛ с «аванса»

Зарплату в организации выплачивают так: 30 число — аванс, 15 число — остаток зарплаты. Будет ли в данном случае с аванса удерживаться НДФЛ?

Датой фактического получения заработной платы считается последний день месяца, за который она начислена. В день выплаты ЗП за первую половину месяца («аванса») доход еще не возник. Поэтому в общем случае с авансов НДФЛ не удерживается.

В приведенном же примере получается, что даты выплаты аванса и фактического получения дохода будут совпадать в те месяцы, в которых 30 дней. При таких совпадениях организация должна будет исчислить сумму НДФЛ за прошедший месяц. В этот же день НДФЛ должен быть удержан (определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804), а в следующий рабочий день — перечислен в бюджет.

Поэтому в таком случае 6-НДФЛ будет заполняться в зависимости от количества дней в месяце. Например, в сентябре 30 дней в месяце, поэтому раздел 2 будет выглядеть так:

- по строке 100 — 30.09.2019 (доход получен в последний день месяца);

- по строке 110 — 30.09.2019 (НДФЛ удержан в тот же день);

- по строке 120 — 01.10.2019 (крайний срок перечисления налога в бюджет).

А в октябре 31 день, поэтому запись будет такая:

- по строке 100 — 31.10.2019;

- по строке 110 — 15.11.2019 (день выплаты ЗП и удержания НДФЛ);

- по строке 120 — 18.11.2019 (следующий рабочий день).

Пример заполнения 6-НДФЛ: авансы

Сумма выплаченного аванса отдельно в форме 6-НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан.

ООО работает с февраля 2021 года. До конца I квартала 2021 года зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.02.2019 выдан зарплатный аванс (300 000 руб.);

- 05.03.2019 произведен окончательный расчет за февраль (438 000 руб.).

Пример заполнения 6-НДФЛ:

- Дата фактического получения дохода (строка 100) — 28.02.2019;

- Дата удержания налога (строка 110) — 05.03.2019;

- Срок перечисления налога (строка 130) — 06.03.2019;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

За май 2021 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2019 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2019 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

Тогда в составе 6-НДФЛ:

Допустим компания выдала сотруднику аванс 18 июня 2021 года в размере 25 000 руб. НДФЛ с этой суммы бухгалтер не удерживает. Оставшуюся вторую часть работник получил 3 июля.

Сумма заработной платы за месяц составила 50 000 руб. НДФЛ бухгалтер удержал сразу со всей суммы – 6 500 руб. Перечислил налог 4 июля. Во втором разделе расчета 6-НДФЛ будет так:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Законодательство РФ гарантирует трудоустроенному населению регулярное предоставление заработной платы. Так, в ТК РФ предусматривается положение, в соответствии с которым зарплата должна выдаваться каждые полмесяца. Как следствие, первую выплату, предназначенную в качестве вознаграждения за одну полумесячную часть работы, именуют авансом. В связи с этим, у бухгалтеров возникает закономерный вопрос, как отразить аванс в 6-НДФЛ?

Отражение данных по авансу в налоговом отчете

Чтобы официально зафиксировать момент выплаты аванса, необходимо выделить средства на авансовый платеж из суммы заработной платы за месяц. Для выдачи аванса предприятие может составить некоторый акт передачи части средств, однако в документе налоговой отчетности 6-НДФЛ данная выплата отдельно фигурировать не будет. В составе совокупного дохода за месяц, аванс будет внесен в строку 020 «Сумма начисленного дохода» Раздела 1 и строку 130 «Сумма фактически полученного дохода» Раздела 2 одной и той же декларации 6-НДФЛ.

Чтобы понять алгоритм занесения данных в отчет был несколько понятнее, приведем конкретный пример:

Сотруднику за апрель 2021 года был начислен оклад в размере 48 500 рублей. По ставке налога 13%, сумма исчисленного с этого дохода НДФЛ составила 6 305 рублей. 14 апреля сотруднику был выплачен аванс в размере 16 700 рублей, а основная часть заработной платы была перечислена в пользу работника 3 мая 2021 года, и составила 31 800 рублей. Для удобства внесения данных предположим, что никаких дополнительных доходов в течение отчетного периода сотрудник не получал, а также не имел права на налоговые вычеты.

В отчете 6-НДФЛ за полугодие данная выплата отразится следующим образом:

| Номер строки | Содержание |

| 100 «Дата фактического получения дохода» | 30.04.2018 |

| 110 «Дата удержания налога» | 03.05.2018 |

| 120 «Срок перечисления налога» | 04.05.2018 |

| 130 «Сумма фактически полученного дохода» | 48 500 |

| 140 «Сумма удержанного налога» | 6 305 |

Одним словом, авансовый платеж, хоть его выдача и предусмотрена трудовым законодательством, не находит своего отражения в декларации 6-НДФЛ обособленно от общей суммы дохода.

Особенности отражения аванса в 6-НДФЛ

Под авансом понимается обязательная сумма, которую должен предоставлять персоналу каждый наниматель в соответствии со ст. 136 ТК РФ, где фиксируется требование о разделении заработной платы сотрудников на две части, каждая из которых предоставляется субъектам не реже, чем каждые полмесяца.

В свою очередь, форма 6-НДФЛ предусматривает две части, в первой из которых отражаются сведения нарастающим итогом с начала года, а во второй – приводится информация за последний квартал.

Так, первый раздел 6-НДФЛ предполагает следующие строки, в состав которых учитывается авансовая сумма:

- 020 – в рамках данной графы отражается начисленный доход, куда войдет весь заработок с начала года до даты завершения текущего квартала, включая последний аванс, выплаченный персоналу;

- 040 – рассчитанный объем подходного налога, который также взимается с авансовых выплат за весь обозначенный период;

- 070 – удержанный объем рассматриваемого налога. При этом здесь не будет отражен налог с авансовой выплаты за последний месяц квартала, что обуславливается положением, в соответствии с которым удержание осуществляется в месяце, который следует далее за отчетным.

Во втором разделе рассматриваемой формы отчетности аванс отражается в составе следующих граф:

- 100 – в данной строке отражается день фактической выдачи дохода, в случае с авансом – это последняя дата месяца, когда он был начислен;

- 110 – дата удержания НДФЛ, то есть, день предоставления заработной платы за вторую часть месяца;

- 120 – фиксируется дата выплаты налога, предполагается фактический день удержания суммы, либо следующий день;

- 130 – по данной графе отражается сумма, в чей состав учитывается аванс, с которого уже был удержан НДФЛ за последние три месяца;

- 140 – прописывается объем удержанного налога, при этом подоходный налог с авансовой выплаты за крайний месяц квартала отражаться не должен.

Следовательно, правильность исчисления и отражения аванса в форме 6-НДФЛ имеет большое значение при подаче декларации. В случае неграмотного внесения суммы аванса в какую-либо из строк, это может повлечь претензии со стороны сотрудников контролирующего органа.

Когда заполнять

Работодатель, будь это ИП или юридическое лицо, вправе брать к себе на работу как граждан России, так и граждан других государств если иностранцы пребывают на территории России легально и трудятся на законных основаниях.

Построчное заполнение 6 НДФЛ: титульный лист и расчет

Приехав в Россию, иностранец проходит временную регистрацию и оформляет «патент» на работу. Так называется официальное разрешение на трудоустройство.

Имея такого работника, наниматель обязан выплачивать вознаграждение за труд. Иностранец, соблюдая налоговое законодательство РФ, обязан уплачивать с получаемого вознаграждения подоходный налог.

Так же, как и в отношении российских физических лиц, работодатель выступает в роли налогового агента и для иностранного работника. В обязанности входит исчисление, удержание и уплата НДФЛ в бюджет. Кроме того, наниматель отчитывается перед государством по этим суммам.

Но, иностранные работники обязаны сами уплачивать подоходный налог, который должен учитываться работодателем. Эта сумма и называется «патентом» – иностранец авансом выплачивает сумму налога, которую получит в текущем отчетном периоде. А работодатель отражает эту сумму в отчете.

Налоговый агент обязан исчислять подоходный налог с иностранца, а затем уменьшать этот налог на сумму уже уплаченного авансового платежа.

На заметку! Работодатель сохраняет чеки и квитанции, подтверждающие, что иностранец оплатил патент. Эти платежные квитанции – основание для уменьшения суммы налога.

В бухгалтерию предоставляется следующий перечень:

- Заявление работника, являющегося подданным другой страны, с просьбой об уменьшении суммы подоходного сбора на величину, которую уже заплатил при «покупке» патента;

- справки, подтверждающие оплату патента;

- уведомление из налоговой инспекции, где «прикреплен» работодатель, и там же дано подтверждение права иностранного работника на уменьшение НДФЛ.

Строки 010 — 030 6 НДФЛ: что туда входит, нюансы заполнения отчета

Как только уведомление будет у работодателя, уменьшается исчисленный с иностранца налог на сумму уже оплаченного патента. Эта сумма и будет отражаться в 6НДЛФ.

Порядок отражения аванса в 6-НДФЛ

Законодательство предоставляет нанимателям возможность самостоятельно определять конкретные даты фактической выдачи заработной платы, в частности:

- предоставление аванса уместно в период с 15 до 30 или 31 числа отчетного месяца;

- остаток дохода сотрудники должны получить с 1 по 15 число следующего за отчетным месяца.

В графе 020 первого раздела 6-НДФЛ должна отражаться сумма аванса, которая была начислена за полный отчетный период, учитывая также и последний месяц квартала.

В строке 040 фиксируется объем подоходного налога, который был исчислен. Дата исчисления совпадает с днем фактической выдачи средств. Для исчисления зарплаты за первую и вторую часть месяца дата идентична – последний календарный день периода.

В свою очередь, в строке 070 отражается только тот показатель НДФЛ, который был удержан. С дохода за первую часть месяца осуществляются удержания параллельно с фактической выдачей остатка зарплаты – рассматриваемая дата относится к месяцу, следующему за отчетным. Ввиду этого, налог за последний месяц квартала не отражается.

Впрочем, в графу 070 будет учтен удержанный с аванса объем НДФЛ, выданный за декабрь предыдущего года, так как фактическое удержание будет осуществлено только в январе текущего года, который будет учитываться в составе первого квартала отчетного периода.

Во втором разделе, в графе 100 фиксируется, что день выплаты финансовых средств в качестве аванса – это крайний день месяца, в рамках которого он был начислен.

В строке 110 отмечается день удержания НДФЛ, то есть день, предполагающий крайнюю дату выплаты остатка дохода персонала.

В графе 120 прописывается дата перечисления налога. При этом данная информация может как совпадать с данными из строки 110, так и отличаться на один день.

В полях 130 и 140 формы 6-НДФЛ не должна отражаться авансовая сумма, а также НДФЛ, удержанный с нее за крайний месяц квартала.

Предполагается, что при оформлении второго раздела рассматриваемой формы, в первую очередь фиксируется авансовая сумма (в составе общего объема дохода) за месяц, который идет до последнего квартала, а также за два первых месяца рассматриваемого квартала. Следовательно, за третий месяц текущего квартала аванс будет отражаться в составе следующего периода.

Чем чревато предоставление недостоверных данных и опоздания при сдаче расчёта

Действующим законодательством предусмотрена финансовая ответственность при нарушениях в сроках, форме расчёта, а также при предоставлении ложных сведений декларантом. Сюда относятся штрафы:

- на 1 000 ₽ за каждый полный и неполный календарный месяц имеют право оштрафовать агента, если он сдаёт расчёт с опозданием или просто не предоставляет его (смотри пункт 1.2 ст. 126 НК РФ);

- не отменяет первый штраф и уже широко распространённую санкцию в виде блокировки расчётного счёта предприятия, если декларация не сдаётся более 10 дней (указано в пункте 3.2 статьи 76 НК РФ);

- 500 ₽ за каждый предоставленный по запросам ИФНС документ будет наложено фискалами на декларанта, если в нём будут обнаружены недостоверные сведения (регламентировано как раз именно для расчёта 6-НДФЛ в пункте 1 статьи 126.1 Кодекса);

- 200 ₽ — если расчёт сдан не в той форме или несоответствующим способом (статья 119.1 НК РФ);

- 5 000 ₽ — когда агент игнорирует вопросы контролёров, если это происходит в первый раз;

- 20 000 ₽ — если декларант отказывается выходить на контакт в последующие разы.

Поэтому акцентируем внимание ещё раз: проверяйте и перепроверяйте все расчёты в 6-НДФЛ. Уже есть статистика, что в 90% числа неправильно оформленных деклараций ошибки допускаются по причинам невнимательности или безграмотности составляющих

Итак, отражая авансовые выплаты в расчёте, цифра аванса суммируется с цифрой окончательного расчёта и указывается только конкретная дата его выплаты. Отдельной графы для этого физического показателя не существует. Аргумент по такому решению довольно прост: зарплатный аванс при исчислении НДФЛ не причисляется к доходу физ. лица, соответственно, и налоговый сбор с него фиксируется только в окончательном расчёте. При этом могут быть частные случаи, когда аванс может пройти по отдельным строкам и суммам раздела №2 декларации. Поэтому при оформлении таких сумм нужно опираться на сроки исчисления и удержания НДФЛ, установленные действующим законодательством.

Пример отражения аванса в 6-НДФЛ

Отвечая на вопрос, как в 6-НДФЛ отразить аванс по зарплате, для большей ясности уместно рассмотреть пример.

Рассмотрим порядок отражения аванса в рамках подачи отчетности 6-НДФЛ за 9 месяцев, то есть, период с января по сентябрь. Так, первая часть зарплаты за сентябрь была начислена в условном объеме 30.000 руб., а остаток – в объеме 25.000 руб. При этом дата фактической выдачи второй части дохода персоналу – пятое октября.

Порядок внесения приведенной информации в первый раздел формы:

- в строку 020 необходимо учесть 30.000 руб.;

- в графе 040 следует указать НДФЛ от 30.000 руб., так как он будет рассчитан 30 сентября, и должен учитываться в рамках рассматриваемой строки;

- в поле 070 формы не должен фиксироваться объем НДФЛ, так как он будет рассчитан только в начале октября, и, следовательно, не попадает в отчетный период.

Особенности внесения информации во второй раздел отчетности предполагает отсутствие указания объема аванса за сентябрь, так как данная сумма в дальнейшем войдет в годовую отчетность. То есть, в рамках рассматриваемого примера, 30.000 руб. будут отражаться в годовой форме 6-НДФЛ следующим образом:

- в графе 100 будет указана дата 30.09.2019г.;

- в 110 строке – 05.10.2019г.;

- в 120 – 06.10.2019г.;

- в 130 – обозначенная сумма будет учтена в составе общего объема дохода;

- в 140 – будет отражен налог, удержанный с общего размера заработной платы персонала.

Таким образом, порядок отражения аванса в форме 6-НДФЛ требует внимательности и информированности относительно правил оформления подобной отчетности. Бухгалтер должен не только знать алгоритм расчета аванса и порядок его учета, но также следить за законодательными нововведениями.

Статьи, обзоры, комментарии экспертов

В какой строке 6-НДФЛ находит отражение зарплатный аванс Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено. Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

- работодатель обязан исчислять НДФЛ на дату фактического получения дохода (такой подход диктуется п. 3 ст. 226 НК РФ);

- удержать налог из зарплаты работника необходимо при ее фактической выплате (п. 4 ст. 226 НК РФ);

- датой получения дохода в виде зарплаты (включая авансовые выплаты) является последний день месяца, за который произведены зарплатные начисления (п. 2 ст. 223 НК РФ, см.

Алгоритм исправления ошибок и сдачи уточнённого расчёта

Не стоит сильно беспокоиться, когда после сдачи отчётности по форме 6-НДФД ошибки были обнаружены самим декларантом. Пока на адрес компании не пришло уведомление, что в расчёте найдены конкретные несоответствия, ситуацию можно исправить довольно просто: в ИФНС, куда был сдан первичный расчёт, направляется уточнёнка.

По оформлению она ничем не отличается от первичного расчёта за исключением номера корректировки:

- вместо «000», который должен стоять в первичном отчёте за данный период;

- в первой уточнёнке ставится «001», во второй — «002» и т. д.

Заполняя номер корректировки, начинаем отсчёт с кода «000», код «001» признаётс ошибкой

В уточнённом расчёте, помимо нового номера, нужно будет исправить все несоответствия в суммах и датах (где они были). Предоставляется уточнёнка тем же способом, что и первичный расчёт. Рекомендуется приложить к новому расчёту пояснительную записку, в которой указать на причину возникновения арифметических или других ошибок.

По стандартам налоговой службы: как только к фискальному контролёру попадает уточнённая декларация, камеральная проверка по уже сданной отчётности прекращается и запускается новая камералка без каких-либо санкций и штрафов.

А вот если ошибки были обнаружены самими налоговиками, ситуация осложняется. Напомним, что камералка по любой из деклараций может продолжаться в течение трёх месяцев. В этот период налоговый инспектор имеет право:

- Требовать от декларанта пояснения по любому из пунктов отчёта. И такие комментарии должны быть даны в течение пяти рабочих дней. При этом декларант имеет право отстаивать свою точку зрения, предоставлять первичку, регистр учёта НДФЛ, зарплатные ведомости, другую документацию (смотри пункт 4 статьи 88 НК РФ).

- Запрашивать документацию, которая касается отчётности 6-НДФЛ. Опять же это должно быть сделано за 5 дней, иначе могут последовать штрафы.

- Помимо этого, налоговики могут вызывать к себе и ответственное лицо декларанта¸ и его контрагентов, запрашивать информацию по р/счетам компании из банков, проверять все данные по платёжкам в бюджет, а также по контрольным соотношениям.

- Если контролёр признает ошибки, будет составлен акт, в котором будут указаны все несоответствия и назначены санкции или предупреждение.

- Если всё-таки после камеральной проверки на предприятие наложен штраф, оплатить его требуется в 60 дней.

Аванс в форме 6-ндфл

- 22.02.2018 выдан зарплатный аванс (300 000 руб.);

- 05.03.2018 произведен окончательный расчет за февраль (438 000 руб.).

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют. Заполнение 6-НДФЛ:

- Дата фактического получения дохода (строка 100) — 28.02.2018;

- Дата удержания налога (строка 110) — 05.03.2018;

- Срок перечисления налога (строка 130) — 06.03.2018;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах Как показать в 6-НДФЛ аванс по зарплате, мы разобрались.

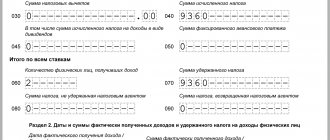

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 050 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 050 не должна превышать сумму налога с таких работников, включенную в строку 040. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 050 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Аванс в 6-ндфл: заполнение отчетности на примере

Инфо

Поэтому сумма аванса отдельно не будет нигде вноситься. И сам налог удерживаться из него не будет. Ведь налог агент обязан удержать в тот день, в который работник фактически получил положенный ему доход.

И для зарплаты этой датой является последнее число месяца. Получается, что аванс, включенный в состав зарплаты, фактически полученным доходом признается именно на конец месяца, а в момент, когда его выплатили на самом деле, удержание налога и его перечисление не осуществляется.

Стоит также напомнить, что дата перечисления налога в казну должна быть не позднее следующего за выплатой зарплаты дня. По больничным это число сдвигается в течении месяца, в котором он выплачен.

Онлайн журнал для бухгалтера

НДФЛ с них. Отсутствие строк, как правило, основано на нормах налогового законодательства, так как: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- работодателю следует исчислять НДФЛ на дату фактического получения дохода сотрудником, исходя из п.3 ст.226 НК РФ;

- удерживается налог из зарплаты работника при ее фактической выплате, исходя из п.4 ст.226 НК РФ;

- фактической датой получения дохода в качестве зарплаты и авансовых выплат считается последнее число месяца, за который выполняется начисления дохода, исходя из п.2 ст.223 НК РФ.

Следовательно, на дату выплаты аванс не признается доходом, и поэтому с суммы аванса не удерживается НДФЛ.

Как отразить аванс в 6-ндфл

Важно

Подтверждением того, что выплаченные авансы не указываются в расчете 6-НДФЛ отдельной строчкой, являются письма налоговиков от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999. Аванс в 6-НДФЛ пример заполнения Рассмотрим на примере как отражается аванс в форме 6-НДФЛ.

В нем прописывают ставку НДФЛ, количество получателей денег, размер начисленного и удержанного налога.

- Второй раздел. Отражает информацию о конкретных суммах выплаченных и отчисленных в казну денежных средств.

- в обязательном порядке;

- силу требований законодательства;

- установленные самой компанией сроки (с учетом требований трудового законодательства).

Документ заполняют на основании данных, находящихся в регистрах налогового учета.

Как отразить аванс в 6-НДФЛ Выплаченный сотруднику аванс не отражают в этой отчетности, ведь по закону зарплатный доход еще не признается полученным. Следовательно, подоходный налог пока не удерживают. Данного подхода придерживается ФНС.

В избранноеОтправить на почту Аванс в 6-НДФЛ как правильно отразить? Таким вопросом задаются многие отвечающие за НДФЛ-отчетность специалисты. Из нашей статьи вы узнаете о нюансах отражения аванса в 6-НДФЛ.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату каждые полмесяца, иначе ему грозят штрафы (ст.

5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ). Изучайте зарплатные нюансы с помощью материалов, размещенных на нашем сайте: Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

Законодательство в порядке регуляции трудовых прав человека обязывает работодателя выплачивать раз в полмесяца аванс своим сотрудникам. Если этого не происходит, работодателя могут привлечь к административной ответственности за нарушение трудовых прав граждан.

Наряду с зарплатой аванс является доходом работников, поэтому облагается подоходным налогом, а значит, место его – в 6-НДФЛ. Как отразить аванс в 6-НДФЛ, разберемся в этой статье.