Расчет среднего заработка для компенсации при увольнении в 2019 году

- Исчисляется общая сумма начисленных трудовых доходов за последние 12 месяцев работы сотрудника. Если он работает менее года, то рассчитывают выплаты за фактический период.

- Полученная сумма дохода делится на 12 месяцев. В случае, когда у нового работника нет еще целого года работы, применяют число тех месяцев, за которые фактически отработал трудящийся.

- Полученный среднемесячный размер зарплаты нужно поделить на 29,3. В результате будет определен СДЗ.

- Компенсация за отпуск не включается в реестр освобожденных от уплаты налога выплат, соответственно удержание НДФЛ требуется выполнить (п. 3 ст. 217 НК РФ).

- Пособие при увольнении в связи с ликвидацией или снижением числа штатных сотрудников не облагается НДФЛ. Исключением будет момент, когда вся сумма выплат будет больше 3 -6 среднемесячных заработков. В таких случаях из превышения следует удержать данный налог (п. 3 ст. 217 НК РФ в редакции Закона № 330-ФЗ).

Законодательные нормы

При проведении расчётов надо руководствоваться правилами, которые указаны в статье 139 ТК РФ. В ней подробно рассказывается о том, как необходимо действовать, чтобы получить средний заработок, необходимый для проведения расчётов при увольнении.

В Постановлении Правительства № 922, принятом 24 дек. 2007 года подробно рассмотрены различные ситуации, которые могут возникнуть при таких расчётах и разъясняется, как поступать в тех или иных случаях.

Количество рабочих дней за рассматриваемый период указано в федеральном законе №55-ФЗ.

Как вычислить среднедневной заработок при расчете компенсации при увольнении

Постановления Правительства РФ от 10.07.2014 N 642) В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

(в ред. Постановления Правительства РФ от 10.07.2014 N 642) Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце. (в ред.

Постановления Правительства РФ от 10.07.2014 N 642) 11.

Как рассчитать средний заработок при увольнении

Компенсация в разных случаях может уплачиваться как единовременно — за 1 или 2 месяца, так и помесячно на протяжении 4 и даже 6 месяцев. Все зависит от категории работника, региона, в котором он трудился (самые долгие сроки уплаты компенсации — на Крайнем Севере), и ряда других факторов. Размер компенсации определяется методом умножения СДЗ на число дней, за которые ее необходимо выплатить. Методология Как рассчитать средний заработок при увольнении? Для расчета используется сумма всех доходов, которые работник получил непосредственно за выполнение трудовых обязанностей, за определенное время. Если сотрудник трудился на предприятии больше года, то расчетный период будет равен 12 месяцам. Если меньше — принимается к учету фактически отработанное им время и все полученные им выплаты, включая оклад, премию, надбавку за вредность и стаж и т. п.

Как оплачивается период неизрасходованного отпуска при увольнении

Зная среднею свою заработную плату за год, в том случае, если проработали меньше года, вполне можно посчитать положенную компенсацию за очередной отпуск при увольнении.

Для этого, прежде всего, учитывайте, что для начисления дней, положенных по закону на отпуск берется не календарный год, а год, когда вы работали на данном предприятии.

К примеру, возьмем, если вы устроились в организацию, скажем, 20 мая 2015 года, то, полный рабочий год, когда вам уже будет положен весь отпуск, продолжительностью 28 дней, наступил 19 мая 2016 года.

Для начисления трудового стажа, который берется к учету при определении права на предоставление отпуска, учитываются те дни, когда вы находились на больничном листе в связи с временной нетрудоспособностью или брали часть отпуска.

Время, когда вы находились в бесплатном отпуске, в отпуске по уходу за ребенком, если были дни прогула работы, то есть те дни, когда средняя заработная плата не сохранялась по закону за вами, не считается в стаж, дающий право на отпуск оплачиваемый.

Если вы отработали больше половины месяца, это время также они войдет в трудовой стаж для начисления отпуска. Если меньше, – не учитывается.

Такое исчисление стажа при подсчете отпуска ведется на основании разъяснений, данным в Письме Министерства труда № 944 – 6 от двадцать третьего июня 2006года.

Для того чтобы определить, сколько дней вам положено за отработанный период, если отработали меньше года, необходимо количество этих месяцев умножить на коэффициент 2,33.

Полученное число округляется всегда в большую сторону.

К примеру, вы отработали четыре месяца:

4 месяца Х 2, 33 = 9, 32 дня.

Значит, вам должны компенсировать 10 дней отпуска, который вы заработали за отработанное время.

Эти дни, в данном случае, 10 дней умножают на среднюю заработную плату за день и получают сумму положенной компенсации.

Если до увольнения с предприятия вам не хватает одного месяца трудового стажа до рабочего года, то есть вы отработали в общей сложности одиннадцать месяцев, компенсацию должны выплатить за все двадцать восемь дней отпуска, предусмотренный законом, если вы в течение этого времени не использовали дни отдыха.

В том случае, если какую – то часть положенного отпуска вы успели отгулять, это количество дней вычитается из положенного срока, который вы заработали на момент увольнения.

Так, к примеру, вы на момент увольнения отработали 11 месяцев на данном предприятии, но, через пять месяцев своей работы, брали в счет очередного отпуска 3 дня отдыха.

Значит, компенсируют вам при увольнении 28 дня (положенные дни отпуска) – 3 дня (дни, которые вы использовали) = 25 дней (количество дней отпуска, за какие вам положена компенсация).

Увольнение при ликвидации предприятия или если вашу должность сократили, даже при отработке 5, 5 месяцев на данном предприятии дает право на получение компенсации за все двадцать восемь дней оплачиваемого по закону отпуска, согласно двадцать восьмому пункту « Правил об очередных и дополнительных отпусках», в редакции от 20апреля 2010года.

В не зависимости от общего стажа работы на предприятии на момент увольнения, положена компенсация за неиспользованные дни очередного отпуска, хотя, право идти в отпуск, работая на предприятии, вы имеете спустя полгода.

Для расчета среднего заработка не учитываются, социальные выплаты, к ним относят: материальную помощь, оплату специального питания, коммунальных услуг, работникам, живущим в служебных квартирах, а также выплаты, которые производятся исходя из среднего заработка.

Согласно закону, больничные листы, время служебных командировок, очередной отпуск оплачивается именно исходя из размера среднего заработка.

Следовательно, ответ на вопрос входят ли отпускные в расчет среднего заработка при увольнении, однозначный, – нет, не входят.

Формулы и примеры расчёта СДЗ

Порядок расчёта среднедневного заработка напрямую зависит от того, сколько времени отработал человек на предприятии, в связи с чем при расчёте СДЗ нужно базироваться на двух показателях, сюда относятся:

- Суммарные выплаты, полученные при выполнении должностных обязанностей за вычетом дохода, который не участвует в расчёте СДЗ (выплаты за отпуск, больничные, командировочные и т. п.). Здесь деление по алгоритмам расчётов зависит от срока трудоустройства на данном предприятии:

- Когда сотрудник работает в компании 12 и более месяцев, в расчёт входят выплаты за предшествующие 12 месяцев до момента увольнения.

- Если человек пришёл в компанию менее года назад, берётся весь период его работы в организации (с первого дня) за исключением месяца увольнения.

- Второй показатель — отработанный период, опять же за вычетом стандартных для СДЗ исключаемых ситуаций. И здесь есть несколько нюансов:

- При расчёте компенсации увольняющемуся, когда он отработал более года и у него не было периодов, которые не могут входить в расчёт СДЗ, берётся 12 полных месяцев до месяца увольнения.

- Если увольняющийся проработал в компании менее года или в его стаже в течение года были исключаемые периоды, расчёт среднего заработка включает в себя дни первого неполного месяца работы либо дни месяца с исключаемыми периода в определённые месяцы. Завершается расчётный период последним полным месяцем до момента увольнения.

Соответственно, формулы расчёта среднедневного заработка будут следующими:

- При стаже работы свыше года и с учётом того, что не было неучитываемых периодов, СЗД будет рассчитываться по алгоритму — ∑ (сумма заработка за 12 месяцев) / 12 / 29,3 (фиксированный коэффициент) = СДЗ. Например, если сумма всех учитываемых в расчёте выплат работнику за 12 месяцев составила 800 000 ₽, то формула будет выглядеть так: 800 000 ₽/12/29,3 = 2 275,31 ₽ (СДЗ).

- При условии, что в расчётном периоде были периоды, которые не должны входить в показатель СДЗ, расчёт будет более сложным. К примеру, за период с 1 октября 2021 года по 30 сентября 2018 человек (при тех же 800 000 ₽ всех включаемых в расчёт выплат) болел и 2 раза был на бюллетене, в феврале 14 дней и в мае 5 дней. Считаем:

- Определяем число полных месяцев — 10 месяцев.

- Рассчитываем оставшиеся отработанные дни в неполных месяцах. При этом выходные дни не учитываются в расчёте б/листа, то есть в феврале число дней будет равно — 29,3 / 28 дней февраля (28 дней — 14 дней по б/л + 4 дня из них выходные) = 18,84 дней. В мае по расчёту будет формула — 29,3 / 31 дней мая (31 дней — 5 дней по б/л + 2 дня из них выходные) = 26,46 дней.

- Итоговый расчёт СДЗ — 800 000 ₽ / (29,3 х 10 полных месяцев + 18,84 отработанных дней февраля + 26,46 дней мая) = 2 364,77 ₽ (СДЗ). Здесь работникам не следует обольщаться, что при наличии б/листов средний заработок получается более высоким, это не совсем так в данном случае. Если сравнить равноценные суммы ежемесячных окладов, то total-сумма по выплатам может быть и меньшей при определённых условиях.

- Если же стаж сотрудника не дотягивает до полного года, то берётся формула, учитывающая дни первого неполного месяца работы и отработанные полные месяцы — ∑ (сумма вознаграждения за все полные месяцы работы с учётом исключаемых периодов) / 29,3 х количество полностью отработанных месяцев + число дней в неполном отработанном месяце. Возьмём всё те же 800 000 ₽, но полученные сотрудником за 9 полных месяцев работы, а также за 10 календарных дней первого неполного месяца. Расчёт будет таким: 800 000 ₽ / (29,3 х 9 полных месяцев + 10 отработанных дней) = 2 922,91 ₽.

- Рассмотрим нестандартную ситуацию — служащий работал по графику неполного трудового времени (неполная рабочая неделя, день). Среднедневной заработок вычисляется в этом варианте путём деления суммарных фактических выплат зарплаты и прочих включаемых в расчёт вознаграждений на количество рабочих дней по стандартной пятидневной рабочей неделе. Например: сотрудник отработал 3 месяца и получил за труд 100 000 ₽. Берём количество рабочих дней в этих месяцах по производственному календарю. Так, в октябре 2021 года их 23, в сентябре — 20, в августе — 23. Получаем результат по СДЗ: 100 000 ₽ / 66 рабочих дней в расчётном периоде = 1 515,15 ₽.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Федоров В.А. принят на работу в ООО «Солнышко» 03.12.2019 г., а увольняется 25.05.2021 г.

В отпуске Федоров был в июле 2021 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации — 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2021 по апрель 2021. За этот период сотрудник заработал 632 400 руб.

Шаг 1 — рассчитываем стаж:

- с 03.12.2019 по 02.12.2020 — 12 мес.;

- с 03.12.2020 по 02.05.2021 — 5 мес.;

- с 03.05.2021 по 25.05.2021 — 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 — определяем количество дней отпуска с начала работы. 18 мес. x 2,33 = 42 дня.

Шаг 3 — определяем количество дней неиспользованного отпуска.

42 дня — 28 использованных дней = 14 дней

Шаг 4 — рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном августе равно 2,84 (29,3 / 31 дн. x (31 дн. — 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. + 2,84 дня)).

Шаг 5 — определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб. При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. — 13%).

Расчет среднего дневного заработка при увольнении

Расчетный период В процессе вычисления уровня средней заработной платы сотрудник в процессе определения размера компенсационной выплаты за неиспользованный отпуск учитываются последние двенадцать месяцев работы перед увольнением. При этом существуют следующие особенности:

последний месяц работы идет в учет, соответственно расчет среднего заработка при увольнении в последний день месяца происходит точно так же, как если бы сотрудник увольнялся в любой другой день; в ситуациях, когда в расчетный период попадают какие-либо отпуска (ежегодный оплачиваемый, декрет, по уходу за ребенком и т.д.) во внимание берется более ранний период.

База Одним из показателей, необходимым для вычисления средней заработной платы для определения размера компенсационной выплаты, является база.

Ей является сумма всех вознаграждений сотрудника за расчетный период.

Особенности исчисления расчетного периода На практике возникает проблема определения расчетного периода при увольнении в последний день месяца. В промежуток времени для расчета среднего заработка последний месяц работы включается только в том случае, когда он отработан полностью до календарной даты его окончания.

Пример: сотрудник увольняется в последний рабочий день января, который приходится на 30 число. В этом случае расчетный период будет считаться с 01 января по 31 декабря. А вот если бы датой увольнения стояло 31 января, то средний заработок нужно рассчитывать с 01 февраля прошлого года по 31 января текущего года. Вопросы у бухгалтеров может вызвать и ситуация, когда человек, ранее уволившийся из организации, принят на ту же должность вновь и, проработав меньше года, решает расторгнуть трудовые отношения. ТК РФ);

- период временной нетрудоспособности (болезнь, уход за близким человеком, беременность и роды);

- дополнительные свободные дни, предоставленные для ухода за детьми-инвалидами;

- простой не по вине работника;

- забастовка, в которой работник не принимал участия, помешавшая исполнению его трудовых обязанностей;

- другие периоды, предусмотренные в п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Исключение некоторых сумм из общего дохода Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период).

Какие выплаты учитываются при определении среднего заработка

Итак, мы выяснили, что, расчет среднего заработка для компенсации при увольнении в 2021 году происходит согласно Постановлению № 922.

Для того чтобы особо не напрягаться, можно использовать онлайн калькулятор расчета среднего заработка при увольнении, который посчитает вам за считанные секунды с максимальной точностью ваш среднемесячный заработок за указанный вами период.

Он также принимает во внимание при подсчете количество дней, которые не берутся к расчету среднего заработка.

Достаточно ввести сроки исчисляемого периода, сумму оклада, других выплат за тот промежуток времени, какой вас интересует конкретно.

Остановимся конкретней на вопросе, что входит в средний заработок при расчете компенсации при увольнении.

К вычислению средней заработной платы берутся все виды выплат, предусмотренные системой оплаты труда на каждом конкретном предприятии.

- заработная плата, начисленная по тарифной ставке или оклад, установленный для определенных специальностей и должностей;

- всевозможные денежные вознаграждения и гонорары;

- надбавки к окладам;

- доплаты, предусмотренные в связи с особым режимом или условиями труда;

- премии и другие денежные поощрения за рассчитываемый период.

При учете выплаченных премий, нужно иметь в виду, что:

- если премии выплачивались ежемесячно, то берется не более одного показателя в текущем месяце;

- в том случае, если премия была выплачена раз в квартал, то высчитывают часть, приходящуюся на каждый месяц;

- если вы отработали не все дни в месяце, когда выплачивалась премия, то премия считается пропорционально отработанным дням.

Что входит в средний заработок

Премия, начислена в расчетном периоде за четвертый квартал 2012 года, который тоже является расчетным периодом. Поэтому, начисленная премия при определении СЗ учитывается в полном объеме.Полных календарных месяцев – 8.Количество календарных дней в неполных месяцах:Май 2012 — 29,4 / 31 х 21 = 19,92 дн.;Ноябрь 2012 – 29,4 / 30 х 13 = 12,74 дн.;Декабрь 2012 – 29,4 / 31 х 20 = 18,97 дн.;Определим количество отработанных дней в РП всего:29,4 х 8 + 19,92 + 12,74 + 18,97 = 286,83 дн

– фактически отработаноРассчитаем средний дневной заработок:260530,75 / 286,83 = 908,31 руб./деньРассчитаем отпускные за 21 день учебного отпуска908,31 х 21 = 19 074,51 руб.Обратите внимание, что праздничные нерабочие дни, в случае предоставления учебного отпуска, оплачиваются наряду с остальными днями.Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке). Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных: Перейти на страницу онлайн расчета отпускных Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.Для определения размера отпускных, прежде всего, необходимо понимать, что средний доход исчисляется по разным формулам для оплаты отпуска в календарных днях и в рабочих днях.Средний заработок работника, исчисляемый, в том числе для оплаты отпускных определяется в соответствии с Положением №922 (далее Положение). В материале приведены формулы расчета среднего заработка для исчисления размера отпускных за календарные дни отпуска, за рабочие дни отпуска. Также, приведены примеры расчета среднего заработка для разных случаев. Для начала немного теории. Ежегодный оплачиваемый отпуск Согласно 136 статье Трудового кодекса, отпускные выплачиваются работнику за три дня до начала отпуска. Кодекс не уточняет, за три рабочих или календарных дня, однако, чтобы не ухудшать положение работников, выдавайте отпускные за три рабочих дня.В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста. При этом средний заработок может рассчитываться за определенный период времени. В зависимости от временного промежутка вычисляется среднедневной заработок (СДЗ) или среднемесячный (СМЗ). В этой статье мы рассчитываем средний дневной заработок, а для определения показателя в среднем за месяц необходимо разделить величину зарплаты за год на 12. Базовые правила расчета СДЗ:

Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты.

Положения);

Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения: Расчет среднего дневного заработка Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника: Средний дневной заработок = Заработок за расчетный период / (12 × 29,3) 29,3 в формуле соответствует среднемесячному числу календарных дней в полностью отработанном расчетном периоде. Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Пример расчета среднемесячного заработка

На основании приказа руководителя продавца магазина сокращают с 01.03.18 г. Рассчитаем сумму пособия, равную величине СМЗ. В расчетный период войдут месяцы с 01.03.17 г. по 28.02.18 г. За это время работник получил зарплату всего – 342000 руб., премии ко дню рождения – 2000 руб. Расчет выглядит так:

- Общий доход = 342000 руб., выплата ко дню рождения не учитывается.

- Расчетный период – 12 мес.

- СДЗ = 342000 руб. / 12 / 29,3 = 972,69 руб.

- СМЗ или пособие за март = 972,69 руб. х 31 дн. = 3015,33 руб. Таким образом, для определения заработка за месяц сначала необходимо вычислить показатель за день, а уже затем перемножить полученное значение с числом дней, подлежащих оплате.

Вывод – в этой статье мы разобрались, как рассчитать средней дневной заработок в целях расчета увольняющемуся сотруднику компенсации или иных выплат. Основные правила утверждены в Постановлении № 922 от 24.12.07 г. Составляющими формулы считаются показатели общего дохода за период, числа фактически отработанных дней и количество подлежащих оплате дней.

Подход к расчётам при выплате выходного пособия

Ключевой нормативный акт, регулирующий специфику и основания при выплате выходного пособия, — статья 178 ТК РФ. Нужно отметить, что для этого нужны определённые причины для расторжения договора, зафиксированные в распоряжении и трудовой книжке работника, к которым относятся:

- человек увольняется по несоответствию занимаемой должности по состоянию здоровья;

- когда увольнение проходит по причине выхода работника, который ранее занимал данную штатную единицу;

- уход в армию;

- если человек отказывается от должности после предложения о смене местности работы.

Во всех вышеперечисленных вариантах увольнения наниматель обязан выплатить человеку выходное пособие в объёме среднедневного заработка за 2 недели.

Компенсационные выплаты в размере усреднённого заработка за полный месяц должны быть выплачены, когда с работником расторгается трудовое соглашение по двум основаниям:

- ликвидация предприятия;

- сокращения численности штатных единиц или штата.

Формула расчета среднедневного заработка

Среднедневной заработок рассчитывается по следующей формуле:

(Заработок сотрудника за календарный год)/(12*29,3)

Выплаты доходов за работу, которые учитываются или наоборот, не принимаются во внимание, указаны в таблице:

| Принимаются в расчет | Не используют для определения СДЗ |

| Виды официального дохода по месту работы, с которых удержаны налоги и социальные сборы | «Конвертная» зарплата |

| Регулярно в каждом месяце получаемая премия, надбавка | Нерегулярные или едино разовые поощрения, помощь или доплаты, если они не выплачиваются ежемесячно. |

| Годовая премия,13-я зарплата и выплаты, положенные по выслуге лет | Доходы, не имеющие отношения к оплате за выполнение трудовых обязанностей: все социальные выплаты, материальную помощь, компенсацию за питание, обучение, лечение, отдых и другие виды помощи |

Доходы, исключаемые из расчета СДЗ

Основное правило, которым руководствуются бухгалтеры, гласит: «Чтобы определить среднедневной заработок, необходимо исключить из него выплаты, не относящиеся к непосредственному исполнению работником своих трудовых обязанностей». Тогда при расчете СДЗ из общего дохода работника нужно будет вычесть:

- материальную помощь по любым основаниям (рождение ребенка, юбилей, выработка профессионального стажа, смерть близкого родственника и т. д.);

- стоимость подарков (к профессиональным и общероссийским праздникам, детские);

- компенсации проезда, питания, проживания;

- средства, выданные для отдыха и оздоровления;

- деньги на оплату коммунальных услуг, детсада.

Как рассчитать отпускные при увольнении

За этот период работник получил следующие виды вознаграждения:

- Зарплата (всего) – 420000 руб.

- Оплату за сверхурочную занятость в праздничные дни – 18000 руб.

- Доплату за официальное совмещение должностей – 37000 руб.

- Пособие по болезни – 8200 руб.

- Матпомощь – 4000 руб.

- Отпускные за 2021 г. – 34000 руб.

В общую сумму зарплаты включаются следующие выплаты = 420000 + 18000 + 37000 = 475000 руб. Следовательно, исключению подлежат пособие, отпускные, матпомощь.

Далее определим расчетный период. На дни болезни приходится 5 дн. с 10.04.17 по 14.04.17 г., на отпуск – 28 дн. с 01.02.17 г. по 28.02.17 г. Для вычисления дней в рабочем периоде будет применяться формула расчета СДЗ по неполностью выработанному расчетному периоду.

РП = 29,3 х 10 мес. + (29,3 / 30 дн. х 25 дн.) + 0 дн. = 317,4 дн.

Расчет денежных выплат при увольнении по сокращению

Перечень полагающихся выплат работнику, увольняемому при сокращении штата, приведен в начале этой статьи. Проанализируем, как рассчитать среднемесячный заработок и другие выплаты увольняющемуся работнику.

Некоторые факты Средняя заработная плата закрепляется за сотрудником не более, чем на 2 месяца после его увольнения. Из этой суммы нужно вычесть выходное пособие, которое выплачивается отдельно. Это время дается увольняемому, чтобы он смог найти новую работу. В порядке исключения средний заработок может быть выдан сотруднику в течение еще одного месяца (третьего). Это случается, когда сотрудник не успевает встать на биржу труда в течение 14 дней после увольнения и ему не смогли найти работу (согласно статьи 178 Трудового Кодекса).

Расчет выходного пособия

Выходное пособие – это материальная поддержка бывшего работодателя на период поиска уволенным сотрудником нового места работы. Формула исчисления выходного пособия при сокращении штата утверждена Постановлением Правительства № 922 от 24.12.2007 года (пункт 9). Определение суммы выходного пособия напрямую зависит от расчетной величины среднедневного заработка.

Приведем формулу расчета:

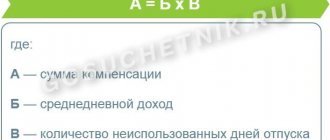

А = X х B, где:

— А – сумма выходного пособия; — X – расчетная величина среднедневного заработка, формула приведена в предыдущем подразделе статьи; — B – количество дней в месяце, следующим за датой увольнения. Данная величина зависит от графика работы предприятия в конкретном месяце.

Проанализируем вычисление выходного пособия на примере предыдущего раздела о гр. Ивановой: 1476,79 рубля среднего заработка в день х 20 рабочих дней в июне 2021 года = 29535,80 рубля.

Выясняем среднемесячный заработок

Это усредненная величина заработной платы за 1 календарный месяц. Расчетным периодом для вычисления среднемесячного заработка при увольнении по сокращению является 1 год до месяца увольнения.

Рассмотрим формулу расчета:

C = (D1 + D2 + … + D12) / 12, где:

— C – среднемесячный заработок, — D1 … D12 – заработная плата помесячно, — 12 – число месяцев в календарном году.

Организация и работник вправе расторгнуть трудовой договор в любой день, при выполнении требований трудового законодательства. Узнаем что предпринять, если дата увольнения выпадает на выходной день.

Стоит отметить, что расчетная величина может оказаться ниже официально утвержденного минимального размера оплаты труда (МРОТ) на конкретную дату увольнения. Такая ситуация предусматривает приравнивание средней зарплаты конкретного работника к уровню МРОТ.

Пример: рассчитаем среднемесячный заработок гр. Ивановой, чьи исходные данные приведены в первом разделе этой статьи. 350000 рублей / 12 месяцев = 29166,67 рубля, таков средний заработок гр. Ивановой в месяц.

Подробно о расчете среднего дневного заработка

Компенсация за неиспользованный отпуск

При увольнении работника по сокращению работодатель обязан выплатить ему компенсацию за неиспользованный отпускной период. Если на момент увольнения трудовой год еще не закончился, то к выплате подлежит только часть отпускных начислений.

Например, если сотрудником было отработано только 6 месяцев из трудового года, то и выплатить работодатель обязан только половину от отпускных начислений. Напомним, что трудовой год – это период, равный 12 месяцам с момента трудоустройства гражданина на данном рабочем месте.

Про денежную компенсацию при увольнении по соглашению сторон здесь.

Формула вычисления компенсации за неиспользованный отпускной период:

E = X х F, где:

— E – компенсация на неиспользованные дни отпуска; — X – среднедневной заработок, формула расчета приведена в первом разделе данной статьи; — F – количество неиспользованных отпускных дней.

Рассмотрим проведение расчета компенсации на примере увольнения по сокращению гр. Ивановой, исходные данные примера приведены в начале статьи:

1476,79 рубля среднедневного заработка х 14 дней неиспользованного отпуска = 20675,06 рубля.

Таковы выплаты, причитающиеся гр. Ивановой, в случае увольнения ее по сокращению штата.

Расчет среднего заработка для компенсации при увольнении в 2018 году

В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

При этом средний заработок может рассчитываться за определенный период времени. В зависимости от временного промежутка вычисляется среднедневной заработок (СДЗ) или среднемесячный (СМЗ).

В этой статье мы рассчитываем средний дневной заработок, а для определения показателя в среднем за месяц необходимо разделить величину зарплаты за год на 12. Базовые правила расчета СДЗ:

Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты.

Как учесть премию при расчете СДЗ

В подп. «н» п.

2 Постановления № 922 сказано, что премии должны учитываться при подсчете СДЗ. Однако не все виды таких вознаграждений подлежат полному включению в суммарный доход при определении среднего заработка за день, а только предусмотренные СОТ в организации.

Как же правильно учесть такие суммы? Ориентироваться следует на положения п. 15.

В частности, здесь сказано, что:

- Премии за месяц – следует учитывать только в части фактически начисленных сумм, но не больше одного вида выплат по каждому показателю в месяц текущего расчетного периода.

- Премии за временный промежуток свыше 1 мес. – также берутся при вычислениях, если они относятся к нужному расчетному периоду. Обязательно следует соблюдать условие, чтобы период начисления премиального вознаграждения не превышал расчетный. В этом случае берется вся сумма премии. Если же превышение имеется, учитывается только та сумма, которая относится непосредственно к расчетному периоду.

- Годовая премия – учитывается вся, вне зависимости от периода начисления. При этом в расчет включаются как суммы за прошлые года, так и за текущий, и прочие виды премиальных выплат.