Главная / Трудовое право / Оплата и выплаты / Заработная плата

Назад

Опубликовано: 03.03.2016

Время на чтение: 8 мин

2

12497

Принудительные взыскания части заработной платы сотрудника регулируются статьями 137-138 Трудового Кодекса РФ.

Одним из оснований, позволяющих подобные удержания, является исполнительный документ, поступающий в бухгалтерскую службу предприятия.

Законодательство регламентирует порядок работы с такой документацией Федеральным законом № 229-ФЗ от 2 октября 2007 года «Об исполнительном производстве».

- Виды исполнительных документов

- Когда нельзя применять?

- Размер удержаний из заработной платы

- Очередность удержаний

- Несколько исполнительных листов: как удерживается долг Исполнительные листы одной очереди

- Исполнительные листы разной очередности (алименты и кредит)

Процент удержания по исполнительному листу из зарплаты: общие сведения

Работодатель должен поручить бухгалтеру удерживать определенные суммы из зарплаты сотрудника по исполнительным листам незамедлительно после вручения их ему.

Удержания по исполнительным листам, какие бы платежи не производились и куда, должны производиться по утвержденным законом лимитам. Работник в любом случае должен получать определенную часть своей зарплаты, чтобы иметь средства к существованию и иметь мотивацию к осуществлению трудовой деятельности.

Процент удержания по исполнительному листу из зарплаты может быть разным, в зависимости от целей взимания средств – 20%, 50%, 70% и больше, в определенных случаях. Сложностей обычно не вызывает удержание денег по единственному исполнительному документу, но попадаются и работники, на которых нанимателю поступают сразу несколько исполнительных листов. А также случается, что служащий должен компенсировать материальный ущерб, который он ранее нанес руководителю, а потому с его зарплаты также периодически удерживаются суммы в счет погашения долга перед работодателем.

С каких выплат приставы имеют право удерживать?

У меня с заработной платы удерживают 50% по исполнительному листу. В июле я иду в С кадекретный отпуск. С ких выплат приставы имеют право удерживать (декретные, пособие по уходу за ребенком до 1,5 лет)?

Статьей 101 Федерального закона РФ № 229-ФЗ «Об исполнительном производстве» определены виды доходов, на которые не может быть обращено взыскание:

1. Взыскание НЕ МОЖЕТ БЫТЬ ОБРАЩЕНО на следующие виды доходов:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью; (алименты на детей удерживаются)

2) денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

3) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

4) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф; (алименты удерживаются на детей)

5) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

6) ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством Российской Федерации отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

7) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

компенсационные выплаты, установленные законодательством Российской Федерации о труде:

компенсационные выплаты, установленные законодательством Российской Федерации о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

9) страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

10) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

11) выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

12) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

13) средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

14) суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

15) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста шестнадцати лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения;

16) суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

17) социальное пособие на погребение.

2. По алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца ограничения по обращению взыскания, установленные пунктами 1 и 4 части 1 настоящей статьи, не применяются.

Это важно знать: Как правильно удерживается из зарплаты процент по исполнительным листам

Удержание денег с зарплаты приставом-исполнителем

Если человек отказывается платить по долгам, и кредитор имеет подтверждения наличия прав на получение с него денежных средств, второй имеет возможность обратиться в суд с исковым заявлением о принудительном взыскании денег с должника. Когда суд выносит решение в пользу истца, ответчик все еще может обжаловать его, но на это дается не более 10 дней. Если обжалования не было, или суд вынес аналогичное решение повторно, через 30 дней судебное решение вступает в законную силу.

После этого решение суда передается в Федеральную службу судебных приставов, проигравшая суд сторона признается должником, и пристав-исполнитель начинает заниматься своей работой – принудительным взысканием средств.

Бывает и так, что должник более не сопротивляется и самостоятельно направляет исполнительный лист своему руководству, чтобы бухгалтер оформил ежемесячные удержания. Тогда приставов привлекать не имеет смысла. Удержания будут производиться до тех пор, пока задолженность не будет полностью погашена.

Каким образом происходит удержание средств из зарплаты

Согласно статье 98 часть 3 Федерального Закона «Об исполнительном производстве», процент по долгу может начать удерживаться со дня получения бухгалтером исполнительного листа от взыскателя или постановления пристава. Бухгалтер или кассир, выдающие работникам заработную плату, должны удерживать из зарплаты должника указанный в постановлении процент денежных средств, а затем в трехдневный срок перечислять или выплачивать их взыскателю долга.

Если в организации есть возможность выдавать своим работникам авансовые платежи, то 50 процентов может также удерживаться и с них. Премию, если она тоже есть, также разделят на две части.

При увольнении должника и переходе его на другую работу по закону исполнительный лист передается в ведомство другому приставу, который будет продолжать проведение исполнительных действий на подведомственной ему территории. О перемене мест работы должники всегда обязаны оповещать судебных приставов.

Процент удержания по исполнительному листу из зарплаты: 20%

Величина ежемесячных удержаний с заработков сотрудника фирмы будет зависеть от того, кому и за что сотрудник должен выплачивать деньги. Процент удержания по исполнительному листу из зарплаты определяется Трудовым законодательством.

Наименьший процент, который может быть удержан с оклада сотрудника составляет 20%. Чаще всего именно 20% средств от общей суммы доходов удерживается тогда, когда служащий обязан возместить работодателю причиненный фирме ущерб, а также если бухгалтер ошибочно начислил больше денег, чем полагалось.

Особенности удержания

При удержаниях из оплаты труда нужно обращать внимание на следующие нюансы:

- удержание не может касаться некоторых видов доходов, например, государственных пособий или матпомощи из федерального бюджета, некоторых видов компенсационных выплат и др.;

- плата за перечисление денег может быть удержана с сотрудника, в отношении которого производится данная процедура. Это может быть как комиссия кредитного учреждения за проведение платежного поручения, так и расходы за перевод по почте. Процентное ограничение, установленное законодательством, на эти суммы не распространяется;

- при поступлении нового требования документ учитывается вместе с ранее поступившими, т. е. не откладывается до полного выполнения предыдущих требований об удержаниях;

- судебные приставы могут проверять, как производится расчет удержаний, либо по своей инициативе, либо по жалобе взыскателя.

Процент удержания по исполнительному листу из зарплаты: 50%

Далее, из зарплаты закон позволяет удерживать 50% средств – такой процент утверждается чаще всего. В таком количестве деньги удерживаются в случаях, когда требуется перечислись деньги кредитору согласно исполнительному листу или выплатить бывшей супруге алименты на ребенка/детей (если имеется добровольное соглашение между бывшими супругами об уплате алиментов), а также если взыскания производятся за совершенные административные нарушения или на основании постановлений судебных приставов. Алименты на несовершеннолетних детей редко взыскиваются в таком размере.

Удержания по кредиту: не больше половины

У нас работает сотрудник, у которого идут удержания по исполнительному листу в размере 1/3 зарплаты по алиментам на ребенка. А теперь пришел еще один исполнительный на 50% удержаний из его доходов для погашения взятого кредита в банке. Сколько можно удержать у сотрудника в данном случае?

Давайте разбираться. Как уже упоминалось, при взыскании алиментов на несовершеннолетних детей можно удерживать до 70% заработка. А вот при взыскании в пользу банка удержать можно не более половины заработка. Как эти два правила совместить в рассматриваемом случае? Для ответа нужно обратиться к положениям п. 1 ст. 111 Закона № 229-ФЗ. Там сказано: если взысканной с должника суммы недостаточно для удовлетворения в полном объеме всех требований по всем исполнительным документам, устанавливается очередность удовлетворения.

В частности, в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда. Тогда как требования банков по взысканию задолженности по договорам удовлетворяются только в четвертую очередь. Далее, в п. 2 ст. 111 Закона № 229-ФЗ, сказано, что каждая взысканная с должника сумма сначала направляется на погашение требования первой очереди, а требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

Получается, что в рассматриваемой ситуации работодателю сначала надо полностью «расплатиться» с требованиями по алиментам, т.к. это первая очередь. Для этого достаточно взыскать всего лишь треть заработка. Значит, данное требование будет исполнено в полном размере, даже если удержано 50% заработка. Так что оснований для взыскания за пределами 50% от заработка (до 70%) в данном случае не возникает.

Оставшуюся после перечисления алиментов часть от удержанной половины заработка нужно перечислить по второму исполнительному листу в пользу банка. И таким образом поступаем вплоть до полного удовлетворения соответствующего требования банка (п. 2 ст. Закона № 229-ФЗ). При условии, конечно, что в этот период не прекратится взыскание алиментов.

Приведем пример. Предположим, заработная плата сотрудника составляет 10 000 рублей в месяц. У него есть два несовершеннолетних ребенка, на содержание которых и взыскиваются алименты. Работником предоставлены заявление и документы на соответствующий стандартный налоговый вычет, а сумма его дохода с начала года еще не превысила 350 000 рублей. Рассчитаем сумму удержаний.

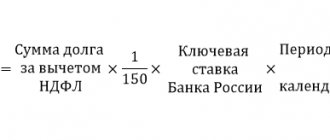

Как мы помним, в силу п. 1 ст. Закона № 229-ФЗ размер удержания из зарплаты исчисляется из суммы, оставшейся после удержания налогов. Значит, в данном случае размер удержания будет определяться исходя из 9 064 рублей (10000 — (10000 — 1400*2) * 13%). Соответственно, удержано по обоим исполнительным листам будет 4 532 руб. (9064 ∕ 2). Из них во исполнение требований по уплате алиментов будет перечислено 3 021,33 руб. (9064*1/3), а оставшаяся часть (1 510,67 руб.) будет перечислена во исполнение требований банка.

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Процент удержания по исполнительному листу из зарплаты: 70%

Если работник самостоятельно подал в бухгалтерию заявление о произведении удержаний с зарплаты, он может указать любую фиксированную сумму или процент от общих доходов – нужно будет прописать в заявлении все условия удержания средств.

Но и 50 процентами сумма взысканий не ограничивается – закон позволяет удерживать и 70% доходов. Но это предельно возможный размер взысканий – он распространяется исключительно на случаи получения исполнительных листов. Как правило, речь идет об уплате алиментов на детей младше 18 лет. Также 70% может взыскиваться в счет выплаты компенсации за причинение вреда здоровью третьих лиц, за совершение преступных действий и в случае, когда третьи лица потеряли кормильца ввиду его смерти.

Разница между кредитными и алиментными удержаниями

В соответствии с семейным законодательством, родители обязаны в равной мере участвовать в воспитании, материальном содержании общего несовершеннолетнего ребенка, даже если у них есть другие долги. Именно поэтому алименты и кредитные обязательства обладают различной юридической природой, они выплачиваются независимо друг от друга.

Может ли заключение кредитного договора повлиять на сумму алиментных выплат? Если займ был заключен до оформления брака, после его расторжения второй супруг обязан участвовать в содержании общего ребенка. Наличие кредита не влияет на размер алиментов. Если договор оформлялся во время супружеской жизни, обязательства делятся поровну. Решение вопроса возможно тремя способами:

- После расторжения брака обязательства делятся пополам, размер алиментных выплат не изменяется.

- Долг переоформляет на себя сторона, которая отказалась от воспитания и проживания с ней несовершеннолетнего лица. По этому основанию гражданин может требовать сокращения суммы алиментов. Одновременно можно договориться с банковской организацией о реструктуризации задолженности.

- Весь долг переходит к родителю, с которым проживает ребенок. В этом случае он имеет право подать заявление об увеличении объема алиментных выплат или существенном уменьшении ежемесячного платежа по кредитному соглашению.

Типичные ошибки

Ошибка: Бухгалтер произвел удержания из заработной платы сотрудника до того, как уплатил с доходов НДФЛ.

Комментарий: Удержания по исполнительным листам и по заявлению сотрудника нельзя производить до вычета из доходов НДФЛ и страховых взносов.

Ошибка: Работнику было отказано в удержании 80% средств с его зарплаты после того, как сотрудник подал заявление в бухгалтерию о добровольном удержании средств в счет уплаты алиментов.

Комментарий: Сотрудник вправе самостоятельно решать, какой процент удержаний должен производиться с его доходов, если заявлен больший процент, чем это предусматривает закон.

Бухгалтерские услуги в Иркутске

Семейный кодекс РФ не обязывает работодателя удерживать алименты с доходов сотрудника чаще одного раза в месяц (ст. 109 Семейного кодекса РФ). Ведь алименты — ежемесячные взыскания. Кроме того, точную сумму дохода сотрудника, с которой следует удержать алименты, организация может определить только в конце месяца. В отношении других взысканий подобных ограничений не установлено. Вместе с тем мы советуем определять размер аванса с учетом удержаний. Иначе при расчете удержаний лишь один раз по окончании месяца вы можете столкнуться с тем, что зарплаты работника за минусом НДФЛ и уже выплаченного аванса окажется недостаточно для взыскания всей суммы алиментов. Или вторая часть зарплаты окажется значительно меньше первой. Ведь с аванса по зарплате удерживать НДФЛ не нужно. Например, аванс ежемесячно выплачивается в размере 50 процентов зарплаты. А алименты на содержание несовершеннолетних детей составили 70 процентов дохода сотрудника. Тогда зарплаты за вторую половину месяца (50% минус НДФЛ за весь месяц) просто не хватит. И проверяющие могут обвинить компанию в том, что она неполностью удерживает с должника алименты. Размер штрафа может составить до 100 000 руб. (ч. 3 ст. 17.14 КоАП РФ).

Удерживая у сотрудников деньги по исполнительным листам, важно соблюдать установленный законом максимальный лимит. Он может составлять 50 или 70 процентов. Если исполнительный лист один, то особых сложностей с расчетом нет. Другое дело, если на работника пришло два исполнительных листа. Или если надо удержать не только долг работника по исполнительному листу, но и задолженность, которую этот работник имеет перед самой компанией.

Ответы на распространенные вопросы про процент удержания по исполнительному листу из зарплаты

Вопрос №1: Я разбил витрину в магазине, в котором работаю. Стоимость витрины составляет 100 тысяч рублей, и теперь работодатель удерживает 50% моей зарплаты каждый месяц. Законно ли это?

Ответ: Нет, если сотрудник должен погасить задолженность перед предприятием, на котором работает, процент удержания с зарплаты не может превышать 20%. К тому же, если Вы не подписывали договор о полной материальной ответственности, согласно которому Вы обязаны возместить полную стоимость испорченного или потерянного имущества, работодатель не имеет права удерживать деньги в большей размере, чем составляет Вам месячный оклад.

Вопрос №2: Могу ли я уволиться с предприятия, если с моей зарплаты производятся удержания в счет погашения долга перед банком?

Ответ: Да, Вы имеете право уволиться, но судебные приставы должны быть оповещены о Вашем новом месте работы, поскольку удержания будут производиться и далее по новому месту работы.

Оцените качество статьи. Нам важно ваше мнение:

На работника поступило несколько исполнительных документов

Если на работника в компанию поступает несколько исполнительных документов, то у бухгалтера возникает закономерный вопрос: как правильно произвести удержания. В этом случае необходимо обратиться к статье 111 229-ФЗ, в которой установлена очередность погашения требований. Для физических лиц она будет выглядеть так:

- Алименты, возмещение вреда здоровью и жизни, ущерб, причиненный преступлением.

- Обязательные платежи в бюджет и внебюджетные фонды.

- Остальные требования.

При поступлении исполнительных документов о взыскании задолженности по требованиям одной очереди исполняются они в календарном порядке.

Сколько можно удержать из зарплаты работника

НА ЦИФРАХ.

Бухгалтер неправильно рассчитал страховой стаж работника и в результате начислил ему пособие по нетрудоспособности на 5000 рублей больше. В ходе проверки ревизоры из ФСС выяснили эту ошибку и отказали компании в возмещении переплаты. Согласно закону №255-ФЗ, компания вправе взыскать эти деньги из зарплаты работника. Допустим, на момент удержания она равна 30 000 рублей. Сначала удерживается НДФЛ в сумме 3900 руб. (30 000 руб. x 13%). Из оставшейся суммы 26 100 руб. (30 000 – 3900) рассчитывается максимальный размер удержания. Он равен 5220 руб. (26 100 руб. x 20%). Следовательно, всю излишне выплаченную сумму пособия компания может взыскать с работника единовременно. Если бы размер удержаний компания определяла с учетом НДФЛ, то всю переплату пособия бухгалтерия не смогла бы взыскать за раз. Общий размер удержаний в таком случае равнялся бы 6000 руб. (30 000 руб. x 20%). Следовательно, пособие

Но многие трудовые инспекции верным считают иное толкование понятия «удержания из зарплаты» – об этом эксперту «УНП»

сообщил Михаил Малюга, заместитель руководителя Государственной инспекции труда г. Москвы. По его словам, «сначала компания обязана удержать из зарплаты НДФЛ, а уж потом вычесть нужную сумму в пределах 20, 50 или 70 процентов от оставшихся средств. Такой порядок прямо не следует из Трудового кодекса. Но, к примеру, в статье 65 закона №119-ФЗ четко сказано, что размер удержаний по исполнительным документам рассчитывается из суммы, оставшейся после налогообложения. Такой подход можно применять и для вычетов из зарплаты без исполнительных документов». Аналогичную позицию занимает Нина Ковязина, начальник отдела трудовых отношений и оплаты труда Минздравсоцразвития России*.