Трудовое законодательство дает право каждой организации, предприятию выплачивать денежные вознаграждения своим сотрудникам за качественно проделанную работу (Трудовой Кодекс, ст. 191). Такие поощрения являются эффективным способом мотивации коллектива, отдельных работников к дальнейшему повышению результатов трудовой деятельности, совершенствованию и развитию своих навыков.

Условия предоставления, размер, порядок начисления премиальных фиксируются в коллективных договорах, внутренних дисциплинарных положениях, уставах и правилах организаций. Различные надбавки к зарплате за проделанную работу, перевыполнение планов, выслугу лет, исполнение особых задач могут выплачиваться по итогам месяца, квартала, года. Налогообложение таких финансовых вознаграждений, размеры страховых, пенсионных отчислений из премиальных сумм определяются Налоговым Кодексом, соответствующими Федеральными законами РФ.

Облагается ли налогом премия?

Разновидности премий

К наиболее распространенным относятся такие разновидности денежных вознаграждений:

- индивидуальные или коллективные поощрения за выполнение поставленных задач, добросовестно исполненные обязанности;

- награды за перевыполнение планов, достижение высоких результатов трудовой деятельности;

- поощрения за исполнение специальных заданий;

- выплаты при достижении сотрудником значительного стажа работы;

- награды за особые заслуги;

- одноразовые премии по случаю важного события, например, приуроченные к профессиональным или государственным праздникам, дате основания организации, юбилеям сотрудников предприятия.

Существуют разные виды денежных вознаграждений сотрудников

В зависимости от внутренних правил организации, решений начальства, сотрудникам могут выплачиваться сразу несколько различных видов премий. Существуют одноразовые поощрения, а также регулярные, которые начисляются по итогам определенного срока. Сумма премиальных может быть установлена в определенном размере, периодически пересматриваемом по прошествии некоторого времени, или представлять собой процент от заработной платы.

Внимание! При этом такие поощрительные выплаты в обязательном порядке облагаются установленным законодательством налогом.

Источники премиальных выплат и основания для их налогообложения

В отличие от заработной платы, денежные премии не являются обязательными платежами. Такие поощрения выплачиваются по решению руководства в соответствии с внутренними правилами организаций. В случаях, когда регулярные выплаты премиальных предусмотрены коллективным договором, уставом предприятия, отказ в предоставлении премий, снижение суммы вознаграждения должны быть обоснованы и оформлены в установленном порядке.

Большинство работодателей выделяют поощрительные суммы в качестве отдельной части общей системы оплаты труда, разработанной и утвержденной руководством для своих сотрудников. Это позволяет заинтересовать и стимулировать работников к общему повышению результатов деятельности компании, а также дает возможность оптимизировать выплаты по налогу на прибыль.

Премия – платеж необязательный, который производится по решению руководства, как правило, за определенные заслуги сотрудника

Источниками премиальных сумм может служить затратная часть, заложенная в бюджете компании на зарплаты, оплату работы наемного персонала, а также чистая прибыль предприятия. В первом случае премиальные непосредственно связаны с трудовой деятельностью, достижениями по итогам определенного периода.

Внимание! Поощрения из прибыли обычно выделяются в связи с определенным событием, не имеющим прямого отношения к выполнению функциональных обязанностей, результатам работы.

Независимо от того, будут ли денежные поощрения регулярными выплатами из затратной части бюджета или одноразовыми вознаграждениями из прибыли, все эти суммы относятся к доходам работников, что по законодательству подлежит обязательному налогообложению.

Премии облагаются налогом, так как это доходы сотрудника

Заработная плата: понятие и состав

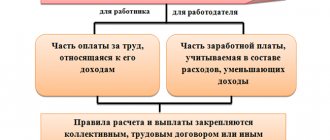

Чтобы понять, облагаются ли премии налогом и страховыми взносами, необходимо определить их место в системе оплаты труда. Понятие заработной платы устанавливает Трудовой кодекс в статье 129. Заработная плата является вознаграждением за исполнение трудовых обязанностей, зависит от квалификации, количества и сложности работы. Включает зарплата:

- оклад или тарифную ставку;

- доплаты, надбавки компенсирующего характера;

- доплаты и надбавки стимулирующего характера.

Именно к стимулирующим выплатам относится премирование. Налогообложение премии сотрудникам в 2021 году должно соответствовать требованиям действующего налогового законодательства.

Обложение страховыми взносами

Законодательство определяет трудовые отношения как особый вид договорных обязательств между работодателями и нанятыми ими сотрудниками. Последние обязуются осуществлять определенную деятельность в рамках своей должности, профессии, специальности и квалификации под руководством работодателя и в его интересах. Работники должны подчинятся правилам и распорядку, установленным внутри организации. В свою очередь, нанимающая персонал организация обязана оплачивать труд работников, создать условия работы, соответствующие нормам и требованиям законов сферы трудового права.

Согласно статье 129 ТК, все регулярные, разовые денежные вознаграждения за выполненную работу являются частью общей системы оплаты труда наемного персонала, разработанной и утвержденной руководством организации. В соответствии с Налоговым кодексом, которым регулируются условия, правила отчислений в государственные Фонды пенсионного, медицинского, социального страхования, связанные со сферой трудовых отношений выплаты кроме различных пособий и компенсаций подлежат обложению соответствующими страховыми взносами.

Внимание! Эта норма действует и по отношению к поощрениям в виде денежных премий.

Статья 129 ТК РФ

Сумму страховых взносов на премиальные начисляют в тот же месяц, когда начислено вознаграждение. Она не зависит от сроков работы, за которую назначено вознаграждение. Например, в апреле руководством было решено наградить денежной премией рабочий коллектив за выполнения плана в 1-м квартале. Именно в этом же месяце на премиальные суммы будут начислены сборы в страховые фонды, хотя поощрение выплачивается за работу, проделанную в предыдущие три месяца.

Не зависят страховые отчисления и от источников поощрительных сумм – зарплатной части бюджета или чистой прибыли компании за исключением определенных случаев разовых наград.

Внимание! Не имеет также значения, предусмотрены ли премиальные выплаты коллективными договорами и внутренними правилами предприятий.

Премии могут выплачиваться из зарплатной части бюджета, чистой прибыли предприятия

Страховые взносы с премии

Обложение взносами поощрительных выплат зависит от вида премии и регулярности ее начисления.

Взносы с постоянных премий

Размер постоянных премий, как правило, зависит от стажа сотрудника, его должности или производственных достижений. Он бывает фиксированным или устанавливается в процентном соотношении к определенной величине. Премии работникам начисляют:

- по результатам труда за определенный период времени, например, за выполнение плана или достижение определенных показателей;

- за выполнение конкретного задания;

- за особо важную или срочную работу и т.д.

Постоянные премии могут не зависеть от трудовых достижений и являться доплатой к окладу. Выплачиваться они могут ежемесячно, раз в квартал, в год или с другой периодичностью. Во всех случаях эти выплаты являются вознаграждением за труд. Поэтому с них нужно уплатить взносы на пенсионное и медицинское страхование, а также на случай временной нетрудоспособности и в связи с материнством. Исчисляют их в том же месяце, в котором начислена премия.

Взносы с разовых премий

Разовые премии бывают двух видов:

- Связанные с производственной деятельность сотрудника.

Они выплачиваются за высокие результаты труда, выполнение сложного задания, заключение важного договора и т.д. Несмотря на то, что эти выплаты не включаются в систему оплаты труда, они напрямую связаны с выполнением сотрудником своих должностных обязанностей. И поэтому они всегда облагаются страховыми взносами.

- Не связанные с производственной деятельностью сотрудника.

Необлагаемые страховыми сборами поощрения

Существуют разновидности разовых денежных наград, не связанных с непосредственным исполнением сотрудниками обязанностей или успехами в работе. Они могут посвящены профессиональному или государственным праздникам, круглой дате со дня основания компании, приурочены к дням рождения, юбилеям сотрудников. Суммы таких вознаграждений обычно одинаковы для всех членов коллектива независимо от должностей, исполняемых обязанностей, стажа, размера зарплаты, успехов в работе. Даже когда эти вознаграждения предусмотрены указаны в коллективном договоре, уставе организации и названы в приказе премиями, фактически они не входят в рамки трудовых отношений. Соответственно, из таких выплат страховые отчисления не удерживаются.

Нередко проверяющие налоговых служб выставляют работодателю претензии по поводу обложения страховыми отчислениями одноразовых премий, приуроченных к важным датам. Мотивируется это тем, что абсолютно все суммы, выплачиваемые наемному персоналу, относятся к сфере трудовых отношений. Однако по решению Арбитражного суда Северо-Западного округа, если подобные поощрения выплачиваются из чистой прибыли, распределены между членами коллектива в равных долях, они не являются оплатой за работу и страховые сборы из них не должны удерживаться.

Внимание! Если же сотрудники получат премиальные к особой дате в разных размерах, суд посчитает их наградой за исполнение обязанностей и обяжет начислить на них взносы в фонды страхования.

Все зависит от вида премий – некоторые налогом все же не облагаются

Не должны облагаться налогом одноразовые поощрительные выплаты, оформленные в качестве денежных подарков сотрудникам по заключенным с ним договорами дарения. Статья 420 НК определяет такие действия актами гражданско-правовых отношений, которые не подлежать обложению страховыми сборами.

Таким образом, практически со всех разновидностей премий должны удерживаться взносы в государственные Фонды страхования. Исключение составляют одноразовые поощрения к важным датам или событиям, выделяемые из чистой прибыли компаний, выданные сотрудникам в равных размерах, а также премиальные суммы, оформленные денежными подарками по договорам дарения.

Если премии выданы сотрудникам в равных размерах и это происходит в связи с важными событиями, они не должны облагаться налогом

Подоходный налог

Основным видом налога в России является сбор с доходов физических лиц – НДФЛ. Его называют также подоходным налогом. При этом к физическим лицам относятся проживающие в России российские, иностранные граждане независимо от пола, возраста. Прибыль, полученная физлицами по результатам осуществляемой на территории РФ деятельности, облагается НДФЛ.

Внимание! Для определения статуса плательщика налогов, налоговых ставок гражданство не является главным фактором. Размеры сборов зависят от того, резидент физическое лицо или нет.

Налоговыми резидентами являются следующие граждане:

- в течение последних 12 месяцев проживающие в РФ не меньше 183 календарных дней;

- проходящие службу за границей военные независимо от сроков пребывания в РФ;

- государственные служащие, которые находятся в заграничной командировке независимо от ее длительности.

Налоговый резидент – необязательно гражданин РФ

Существуют разновидности доходов граждан, которые не подлежат обложению НДФЛ. К необлагаемым подоходным налогом относятся такие выплаты:

- различные пособия, например, по безработице, в связи с беременностью, родами, по уходу за детьми;

- компенсационные выплаты, положенные за неиспользованный отпуск или при увольнении с места работы;

- пенсионные начисления;

- студенческие и научные стипендии;

- доплаты за донорство;

- денежные награды за высокие достижения и особые заслуги в науке;

- различные гранты;

- доплаты социального характера, материальная помощь;

- возмещение убытков, полученных вследствие стихийных бедствий и чрезвычайных ситуаций;

- разного рода алименты;

- вознаграждения за оказание помощи в раскрытии преступлений, предотвращении террористических актов, поимке опасных преступников.

НДФЛ облагаются пенсии, разные пособия, стипендии, доплаты и прочее

Внимание! Также не облагаются подоходным налогом денежные средства, направленные на благотворительную деятельность.

Премия к празднику — Новый год, 9 мая и пр.

Налоги:

- Облагается ФСЗН, БГС.

- Не облагается подоходным налогом в пределах лимита на соц. выплаты (для 2021 г. — 2115 р. для основных работников, 140 р. для совместителей), с суммы превышения начисляется налог.

- Не учитывается в затратах для налога на прибыль.

Использование премии к празднику выгодно для компаний, у которых нет налога на прибыль (резиденты ПВТ, компании на УСН, а также компании с убытками) и ЗП состоит из оклада и премии.

Как применять:

- Если ЗП работников состоит из оклада+премии, то в месяцы с праздниками можно заменить часть премии на премию к празднику. Это позволит сэкономить на подоходном налоге за счет использования необлагаемой налогом льготы на соц. выплаты.

Пример: в компании на 50 чел., если начислить часть обычной ежемесячной премии как премию к празднику, например по 500 р., экономия на подоходном налоге составит: 50 чел. х 500 р. х 13%= 3250 р. (для нерезидентов ПВТ); 50 чел. х 500 р.х 9%= 2250 р. (для резидентов ПВТ).

- Вместо годовой премии в конце года выплатить премию к Новому году.

Из-за необлагаемого подоходным налогам лимита на соцвыплаты есть возможность сэкономить по одному работнику в 2021 г. до 2115х13%= 274,95 р. на подоходном налоге для нерезидентов ПВТ, до 2115х9%= 190,35 р. для резидентов ПВТ.

Надо учитывать, что премия к празднику не идет в расчет больничного и отпускных. Из-за такой премии работник в дальнейшем может получить отпускные немного меньше.

Размеры налоговых ставок

Российским налоговым законодательством предусмотрены различные виды сборов как для резидентов РФ, так и нерезидентов. При этом размеры ставок также отличаются и зависят от разновидности дохода. Наиболее распространенным значением, которое применяется для вычисления налогов для резидентов, являются 13% от сумм доходных средств, полученных с продажи имущества или в виде заработной платы. Такая же ставка применяется при удержании подоходного налога с суммы регулярных премиальных поощрений, выделенных из затратной части финансов организации, а также одноразовых выплат из прибыли, приуроченных к какой-либо важной дате или особому событию.

Внимание! Вид источников премиальных средств значения не имеет, все денежные поощрения облагаются подоходным сбором в 13%.

Как правило, НДФЛ с доходов составляет 13%

С нерезидентов 13% высчитываются из таких доходов:

- полученной в РФ прибыли гражданами других государств;

- заработной платы иностранных граждан, работающих в РФ на основании патентов;

- доходов нерезидентов, которые переселяются в РФ по содействующей добровольным переселениям соотечественников программе;

- доходов не имеющих гражданства лиц, а также иностранных граждан, получивших убежище в РФ;

- зарплат и вознаграждений членов экипажей российских суден, имеющих гражданство других государств.

Существуют и другие размеры ставок, которые удерживаются с различных видов дохода. Например, 9% начисляется на прибыль, полученную с облигаций, 15% — на дивиденды, перечисляемые физическим лицам от организаций.

Внимание! Нерезиденты должны выплачивать 30% от суммы, вырученной в результате продажи ценных бумаг российской компании.

Некоторые доходы облагаются другими процентами налогов

Пример расчета, оформления подоходного налога с премиальных выплат

Рассмотрим на конкретном примере, все аспекты выплаты подоходного налога с суммы премии – расчет, порядок оформления с последующим удержанием НДФЛ.

Токарев Сергей длительное время работал на производственном предприятии ЗАО «Электроприбор». Теперь он является пенсионером. В связи с почтенным возрастом и по состоянию здоровья Токарев вынужден каждый год проходить медицинское обследование и курс лечения с использованием дорогостоящих лекарственных препаратов. Токарев Андрей, его сын, пошел по стопам отца и также стал работником предприятия «Электроприбор». При этом он является одним из лучших его сотрудников.

За качественно проделанную работу, успехи в производственной деятельности директор ЗАО «Электроприбор» назначил в конце года Андрею Токареву премию в 10 тысяч рублей. Одновременно руководитель за счет предприятия решил компенсировать ему средства, потраченные на лекарства его отцом. Согласно предоставленным Токаревым А. торговым чекам, это сумма в 3,5 тысяч. Соответственно, общий размер выписанных директором «Электроприбора» премиальных для Токарева Андрея составил 13,5 тысяч рублей.

Руководитель может по собственному желанию выписать работнику премию

Перед бухгалтерией организации встала проблема, как правильно оформить премиальные, чтобы оптимизировать и правильно рассчитать размер подоходного налога. В бухгалтерии поступили таким образом:

- в качестве подарка Токареву Андрею к новогодним праздникам из чистой прибыли предприятия были оформлены 4 тысячи рублей, при этом на дарение этих денежных средств был заключен соответствующий договор;

- в форме материальной помощи были выписаны еще 4 тысячи рублей;

- на компенсацию стоимости медицинских препаратов для отца Токарева было выделено 3,5 тысяч;

- на годовую премию за успешную работу Токареву Андрею согласно официального приказа выделялись 2 тысячи рублей.

Задача бухгалтеров – правильно оформить такие выплаты

Все премиальные выплаты были утверждены соответствующими приказами, подписаны директором, оформлены и задокументированы в надлежащем порядке.

В соответствии с нормами трудового и налогового законодательств из всех сумм, выписанных Токареву, подоходным налогом будет облагаться лишь годовая премия размером в 2 тысячи рублей за трудовые успехи. Все остальные выплаты, включая материальную помощь, возмещение стоимости медикаментов, подарок праздникам в виде денежных средств, оформленный договором дарения, не являются объектами налогообложения.

Итак, из 2 тысяч вычитаются 13%. Размер подоходного налога составит 260 рублей, которые будут удержаны из годовой премии Токарева. Сложив все остальные суммы, получаем 13 240. Именно в таком размере получит премиальные Токарев Иван в конце года. Если бы бухгалтерия оформила 10 тысяч рублей в качестве вознаграждения за успешную работу в течение года, подоходный налог с этой суммы составил бы 1300. В этом случае Иван Токарев на руки получил бы 12200, что на 1040 рублей меньше.

Материальная помощь не облагается НДФЛ

Все выданные предприятием премиальные средства должны быть указаны в справке 2-НДФЛ, которая подается в органы налоговых служб. При этом каждый вид выплат и вычетов обозначаются специальными кодами, установленными Приложениями к приказам ФНС. Например, денежному подарку соответствует код 2720, материальная помощь – 2760, компенсация затрат на медикаменты – 2770, годовое вознаграждение за трудовые достижения – 2000.

Отдельно премиальные суммы будут отражаться в справке 2-НДФЛ в приложении по кодам вычетов.

| Описание | Код |

| Код подарка в виде денежных средств по договору дарения | 501 |

| Код материальной помощи | 503 |

| Код компенсации стоимости медицинских препаратов | 504 |

Внимание! Необходимо помнить, что для освобождения премии от подоходного налога она быть оформлена соответствующим образом, подтверждена приказом, договором и другими документами, подтверждающими, что выплата относится к необлагаемым НДФЛ объектам.

Должно быть подтверждено, что та или иная выплата относится к необлагаемым НДФЛ

Предельные сроки уплаты подоходного налога

Порядок, предельные сроки перечисления подоходного налога в государственный бюджет зависят от разновидности премии. Например, если поощрительное вознаграждение привязывается к зарплате, датой получения такого дохода будет считаться последний день месяца. Временем получения премиальных средств, которые не относятся к трудовой оплате, будет считаться фактическая дата выплаты.

Удержать подоходный налог с суммы поощрения необходимо в день, когда выписанные деньги будут выданы сотруднику. Перечислить НДФЛ в государственный бюджет надо не позже следующего дня.

Внимание! За каждый день просрочки начисляется штраф размером 20% от суммы неуплаченного подоходного налога.

НДФЛ удерживается в день, когда деньги выдаются сотруднику

Налог с премии

Теперь разберем, как с премии вычитается подоходный налог. Согласно правилам Налогового кодекса (ст. 226) днем получения премии по факту считается день ее выплаты. Она совпадает с датой удержания НДФЛ. То есть налог с премии работника нужно взять в день ее фактической выплаты. При этом механизм, который применяет фирма при выдаче премий, принципиального значения не имеет. Будь то наличными в кассе предприятия, на счет в банке (зарплатную карту).

Когда подоходный налог с премии посчитан и удержан, его нужно перечислить в казну. На это закон дает максимум один день. Крайний срок – следующий день после выдачи премии.

Не облагаются НДФЛ только международные, иностранные и российские премии за выдающиеся достижения в различных областях, которые упомянуты в постановлении Правительства РФ от 06.02.2001 № 89. На конец 2021 года их 77 видов.

Преимущества налогообложения премиальных выплат

Согласно положений статей 255, 272 Налогового кодекса, все премиальные выплаты, которые выплачиваются сотрудникам организации за выполнение трудовых обязанностей, в полном объеме относятся к части расходов по оплате работы. Благодаря этому можно снизить общую сумму налога на прибыль компании, который необходимо перечислить в государственный бюджет. Использовать такое преимущество в налогообложении поощрительных вознаграждений целесообразно организациям такого вида:

- компании, которые пользуются упрощенной налоговой системой;

- предприятия, которые используют общую систему налогообложения.

К сумме выданных премиальных средств организации имеют право прибавить все уплаченные с этих сумм сборы в Фонды страхования. Учет этих взносов также позволит снизить налоговые выплаты на прибыль.

Иногда можно снизить налоговые выплаты на прибыль

Чтобы избежать претензий со стороны представителей налоговой службы относительно снижения налога, все поощрительные выплаты наемному персоналу следует тщательно документировать, оформлять соответствующим образом. Желательно также включить детальное описание положений об видах, сроках, условиях предоставления вознаграждений сотрудникам во внутренних нормативных актах, регулирующих деятельность компании.

Внимание! Это позволит документально зафиксировать все премиальные выплаты в качестве затратной части бюджета организации, выделенной на оплату работы наемных сотрудников.

Пункты о поощрительных вознаграждениях следует включить в такие документы.

- Трудовой договор или контракт, заключаемый с работником. Наличие условия начислений премиальных в таком соглашении позволит вычесть их сумму из налога на прибыль при перечислении в бюджет.

- Коллективный договор. В этом соглашении необходимо зафиксировать возможность предоставления коллективных и индивидуальных вознаграждений за качественно проделанную работу, трудовые достижения, а также указать выделяемый на данные цели объем средств.

В коллективном договоре должна быть указана возможность предоставления индивидуальных вознаграждений

- Отдельным внутренним документом следует оформить положение об условиях премирования работников организации. В этом локальном акте, оформленном по всем правилам и утвержденным руководством компании, должны быть подробно указаны все аспекты предоставления премий сотрудникам – виды, условия вознаграждений, источники выплат, периоды формирования и вручения, установленные суммы или процент от окладов, общий объем премиальных, включенный в расходную часть бюджета.

Все эти нормативные акты позволят полностью обезопасить предприятие от возможных обвинений проверяющих инспекторов в уклонении от уплаты налогов, незаконном снижении налогообложения прибыли компании. При отсутствии упоминания об условиях предоставления, порядке оформления денежных вознаграждений руководству предприятия предстоит доказывать трудовую направленность таких выплат. Иначе проверяющие премиальные суммы признают нетрудовыми, не связанными с результатами деятельности компании, что в соответствии с решением Министерства финансов не может вести к снижению налога на прибыль.

Что насчет ЕСН, пенсионных взносов

Все о пенсионных взносах

Выплаты в данном случае прямо зависят от того, учитываются сами премии в составе расходов по налогу на прибыль или нет. При этом налоговики учитывают два вида налога отдельно.

Те, кто занимается ЕСН, всегда ищут повод для того, чтобы доначислить налог. Они считают, что, если любая плата обозначена в трудовом договоре – значит, она связана с непосредственной работой. Значит, она подлежит начислению ЕСН. Чтобы избежать таких дополнительных начислений, рекомендуется вообще исключить какие-либо упоминания о труде при уплате расходов. Не нужно включать соответствующие условия в трудовые, коллективные договоры.