При каких условиях сверхнормативные суточные облагаются страховыми взносами?

Из текста п.3 ст. 217 НК РФ понятно, что не весь размер командировочных затрат попадает под налогообложение. Документально подтвержденные затраты на проезд и проживание, суточные выплаты в пределах 700 руб. для поездок по стране и 2 500 руб. по загранкомандировке не являются объектом налогообложения НДФЛ.

О том, как поступить, если работник вовремя не отчитался по командировке, читайте в материале «Как быть, если подотчетное лицо не отчиталось в срок».

Если затраты на проживание и транспортные расходы во время командировки не были документально оформлены и нет возможности их подтвердить, то они будут облагаться НДФЛ, за исключением суточных в пределах сумм, указанных выше. Потраченные и документально не подтвержденные сверх нормативов средства фискальные органы также могут учесть в базе для начисления НДФЛ (постановление ФАС Западно-Сибирского округа от 23.12.

2013 № А27-1862/2013). Обоснованность выплаты самих суточных в пределах установленных законодательством норм при утрате командировочных документов можно подтвердить локальными документами предприятия – приказами о направлении в командировку, табелями учета рабочего времени, отчетами о выполнении служебного задания.

О том, какие действия предпринять в случае отсутствия документов о проживании, читайте в статье «Как быть с НДФЛ, если документы о проживании в командировке отсутствуют?».

Страховые взносы с суточных не начисляются, если такие суточные не превышают указанные выше лимиты (п. 2 ст. 422 НК РФ). Соответственно, суточные сверх нормы облагаются страховыми взносами в 2021 году.

Иными словами, при командировках по РФ с суточных свыше 700 рублей страховые взносы нужно будет начислить. А при заграничных командировках страховые взносы начисляются с суточных свыше 2 500 рублей за день командировки.

Обращаем внимание, что при однодневных командировках с суточных страховые взносы нужно начислить со всей суммы. Это связано с тем, что выплаты при однодневных командировках не могут быть признаны суточными, а потому от обложения взносами они не освобождаются (п. 11 Положения, утв. Постановлением Правительства от 13.10.2008 № 749, Письмо Минфина от 02.10.2017 № 03-15-06/63950).

Хотя если такие выплаты при однодневных командировках оформить не как суточные, а как возмещение расходов, связанных с командировкой, облагаться взносами они не будут. Но понесенные расходы нужно будет подтвердить первичными документами.

Говоря о страховых взносах до этого момента, мы имели в виду взносы на ОПС, ОМС и ВНиМ, уплачиваемые в соответствии с требованиями НК РФ. Что же касается страховых взносов на травматизм, то суточные не облагаются ими полностью. При этом не важно, превышает или нет установленный работодателем уровень суточных порог 700 рублей или 2 500 рублей (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ, Письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Рассмотрим ряд особенностей, при которых сверхнормативные суточные облагаются страховыми взносами. Первая особенность носит законодательную подоплеку и зафиксирована в Федеральном законе №212. Согласно ей, страховой взнос должен начисляться на любые выплаты, производимые в пользу физических лиц, включая вознаграждения.

В этом вопросе возникает одно спорное условие, действующее на сегодняшний день: если продолжительность командировки 1 день, то суточные не облагаются страховыми взносами. В отношении этого правила ведется дискуссия между ФСС и ВАС РФ. Первая организация не согласна с этим правилом и считает, что суммы, выдаваемые на одни сутки, должны облагаться налогом.

Вопрос об обложении страховыми взносами однодневных командировок по сей день остается на повестке дня. Поэтому если компания не будет облагать подобного рода выплату взносом, ей грозит неодобрение со стороны инспектора ФСС, которое впоследствии может перетечь в судебное разбирательство.

Помимо оплаты суточных, которые выплачиваются в установленной работодателем сумме за каждый день командировки, ТК РФ предусматривает возмещение проезда к месту командировки, найма жилья, а также, по согласованию с работодателем, иных расходов сотрудника. Причем, размеры и порядок для возмещения командировочных расходов работодатель может устанавливать своим внутренним нормативным актом или коллективным договором (ст. 168 ТК РФ).

Действующий на сегодня закон о страховых взносах от 24.07.2009 № 212-ФЗ не устанавливает конкретную сумму необлагаемых взносами суточных, а просто говорит, что они не подлежат обложению наряду с документально подтвержденными расходами на проезд к месту назначения и провоз багажа, аэропортовыми сборами, оплатой в командировке аренды жилья и т.д. (п. 2 ст.

- В свое время каждый из фондов разъяснил в своих письмах, что от обложения взносами освобождается только часть суточных компенсаций, которая не превышает нормы, установленные самим работодателем его внутренним нормативным актом (приказом, колдоговором, положением о командировках и т.п.), что полностью соответствует положениям статьи 168 ТК РФ (письмо ПФР от 29.09.2010 № 30-21/10260; письмо Минздрава от 06.08.2010 № 2538-19; письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Таким образом, до конца 2021 года будет действовать положение, согласно которому, начислять на суточные сверх норм страховые взносы работодатели должны, ориентируясь на лимиты, которые сами и устанавливают. Фактически, издать внутренний документ работодателю можно в отношении любого размера суточных, предусмотрев также особые случаи, когда размер может быть повышенным, чем полностью избежать начисления на них взносов.

Подробности см. в публикации «На какую дату пересчитывать валютные суточные для вносов?». Имейте в виду, что для целей удержания НДФЛ валютные суточные надо пересчитать на другую дату.

Подробнее об этом — в материале «И вновь — об НДФЛ с валютных суточных». Таким образом, с 2021 года с величины сверхнормативных суточных следует удерживать не только налог на доходы физлиц, но и начислять страховые взносы на пенсионное, медицинское и социальное страхование (ОПС, ОМС и ОСС (в части страхования по нетрудоспособности и материнству)).

Если у плательщика взносов нет права на использование сниженных тарифов по ним, то до достижения предельной величины баз по взносам ему на величину сверхнормативных суточных придется начислять сумму страховых взносов, составляющую 30% от величины превышения действующего ограничения (в т. ч. 22% на ОПС, 5,1% на ОМС и 2,9% на ОСС).

Основные проводки по бухучету – примеры

Ст. 168 ТК РФ содержит перечень командировочных расходов, которые должны быть возмещены работодателем своему сотруднику. В список расходов, освобожденных от взносов, входят (ч. 2 ст. 9 закона № 212-ФЗ):

- суточные;

- целевые расходы, в числе которых расходы:

- по найму помещения для проживания;

- по проезду до места назначения и обратно, а также провозу багажа, сюда же включаются сборы вокзалов и аэропортов и различного вида комиссии;

- на оплату услуг учреждений связи;

- на оформление служебного загранпаспорта и виз;

- на получение иностранной валюты или оформление банковского чека на иностранную валюту.

Страховые взносы не начисляются при условии, что эти расходы подтверждены документально. С 01.01.2015 г. это прямо предусмотрено в законе, а до этой даты следовало из разъяснений чиновников (см. письмо Минздравсоцразвития России от 26.05.2010 № 1343-19). При этом нет разницы между внутрироссийскими и зарубежными командировками.

О том, надо ли облагать взносами расходы, по которым нет подтверждающих документов, читайте в материале «Нужно ли было до 01.01.2015 начислять страховые взносы на компенсацию расходов по найму жилья в командировке при отсутствии оправдательных документов?».

Суточные, как часть командировочных, относят к расходам по обычным видам деятельности (пп. 5, 7 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Командировочные затраты принимают к учету на дату утверждения авансового отчета руководителем компании.

- сутки пребывания в трудовой поездке по территории России (700 руб.);

- поездка в другую страну (2500 руб.).

- оплата проживания в другом населённом пункте;

- расходы на транспорт (гендиректор организации устанавливает его тип);

- затраты на дополнительные личные потребности.

- оформление загранпаспорта и визы;

- использование услуг залов в аэропортах и вокзалах;

- интернет и сотовая связь;

- комиссия по обмену валюты.

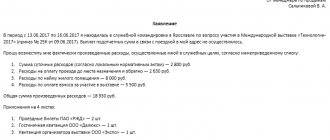

- на культурно-массовое мероприятие – 14 000,00 руб.;

- на экскурсию – 5 000,00 руб.;

- на буфетное обслуживание (культурно-массовое мероприятие)– 20 000,00 руб.;

- на приобретение подарков и сувениров – 20 000,00 руб.

НДФЛ удерживается в тех случаях, когда величина компенсации превышает указанные нормативы.

Если компания производит возмещение работнику суточные сверх нормы, его доход подлежит уплате налогов. Он признаётся относительно последнего дня месяца, в который утверждается авансовый отчёт, который отправляет работник, возвратившийся из командировки.

Налог на доходы физлиц подлежит уплате после того, как сотруднику будут произведены следующие выплаты, это требование распространяется и на зарплату. Платёж должен быть совершён в первый рабочий день, который следует за перечисленными выплатами должностному лицу. Данный порядок регламентируется Налоговым кодексом РФ статьёй 226.

Компенсация других затрат производится должностному лицу его суточными, которые предоставляются руководством компании. Сумма может быть увеличена по соответствующему решению руководителей предприятия.

Пребывая в рабочей поездке, сотрудник не несёт денежных убытков. Компания должна покрыть все затраты должностного лица, которые появляются в ходе поездки, при выплате самой первой зарплаты. Государство с этих и иных выплат взимает определённые налоги.

Расчет представительских расходов согласно примеру:

- Сумма представительских расходов входящие в перечень учитываемых при исчислении налога на прибыль: 70 000,00 15 000,00 10 000,00 = 95 000,00 руб.

- Из них учитывается сумма не более 4% от расходов на оплату труда – 60 000,00 руб.

- Сумма прочих расходов на представительный приём, не входящий в перечень составляет: 14 000,00 5 000,00 20 000,00 20 000,00 = 59 000,00 руб.

- В учётной политике закреплено использование директ-костинг при учёте косвенных затрат.

Учет представительских расходов проводки: Дата Счет Дт Счет Кт Сумма, руб.

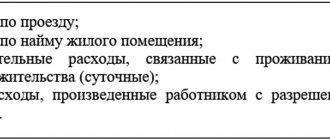

ИнфоК командировочным расходам относятся:

- Расходы по проезду;

- Расходы по найму жилья;

- Суточные расходы;

- Иные расходы с разрешения работодателя.

Также командировкой может считаться однодневный выезд или проезд дистанционного работника в офис компании. Важно! Все командировочные расходы, кроме суточных, должны быть подтверждены документально и экономически обоснованными. При переводе подотчётных сумм на карту для командировочных расходов для документального подтверждения необходимо:

- В чеках отображение использования средств именно данной карты с обязательным указанием фамилии;

- При оплате наличными иметь квитанции с банкомата о снятии денежных средств для командировочных расходов.

Оплата командировки производится по среднему заработку.

Возможна и другая оплата, например, оклад, но не менее суммы среднего заработка.Как отражаются такие расходы в бухгалтерском учете, что к ним относится, как они должны быть оформлены и какие проводки по ним формируются — рассмотрим далее. Оглавление

- 1 Как учитывать командировочные расходы в бухгалтерском учете

- 2 НДФЛ и командировочные расходы

- 3 Что такое суточные расходы в командировке

- 4 Типовые проводки по командировочным и суточным расходам

- 5 Бухгалтерский учет представительских расходов 5.1 Типовые проводки по представительским расходам

- 5.2 Представительские расходы — как оформить на примере

Как учитывать командировочные расходы в бухгалтерском учете Затраты, связанные с командировочными и представительскими расходами предприятий, включаются в состав прочих расходов, связанных с производством и реализацией.При этом выполняются следующие проводки: Дебет Кредит Название операции 50.3 76 Куплен билет командируемому работнику. 71 50.

Предлагаем ознакомиться: Какие документы нужны для страховой компании

3 Билет выдан работнику 20, 23, 25, 26, 29 (44) 71 Списаны расходы на покупку билета 68.НДС 19 НДС по командировочным расходам направлен к вычету Пример учета командировочных расходов Сотрудник Иванов направляется в командировку на 5 дней, ему выдана под отчет сумма 20000 руб. Суточные у Иванова составляют 1000 руб. При возвращении он предоставляет авансовый отчет с приложенным документами:

- билеты на поезд туда и обратно на общую сумму 8000 руб. (в том числе НДС 1220 руб., как посчитать НДС из суммы смотрим тут, по ссылке находится онлайн калькулятор для расчета), НДС выделен отдельной строкой.

- счет от гостиницы на бланке строгой отчетности на сумму 5000 руб.

Свежие материалы

- Бухгалтерский баланс АО Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Освобождение от НДС Уведомление об использовании права на освобождение от НДСУведомление об использовании права на освобождение от НДС…

Суточные сверх нормы: страховые взносы и налогообложение

Инфо

ПФP, ФФOMC и ФCC Российской Федерации. Исключают в данном случае взносы при травматизме. По этой причине в Налоговом кодексе увеличилось количество глав.

Появилась новая, 34. Именно она предписывает, как именно следует начислять и уплачивать взносы. Установлена граница сумм, которые не требуется облагать взносами страхового характера.

Регулирует данный вопрос статья 217 и статья 422 Налогового кодекса Российской Федерации. Теперь к конкретике:

- В том случае, если сотрудник, находящийся в Российской Федерации, ежедневно расходует не больше, чем семьсот рублей.

- Когда работник отправлен в командировку за границу, норма равна двум с половиной тысячам рублей ежедневно.

До наступления изменений не облагались страховыми взносами сверхнормативные суточные. Разумеется, если данную возможность не подразумевает локальный нормативный акт или коллективный договор организации.

Внимание

Проверьте правильность заполнения формы 4-ФСС с помощью чек-листа, разработанного нашими экспертами. Итоги С 2021 года для страховых взносов, переданных под контроль налоговой службы, изменились правила, действовавшие в части освобождения от обложения ими суточных, выплачиваемых при командировках.

Это изменение привело к тому, что ранее не облагавшиеся (независимо от их величины) суточные с 2021 года получили ограничение по величине необлагаемой суммы. Превышение этого размера (сверхнормативные суточные) влечет за собой обложение их страховыми взносами.

Изменения 2021 года никак не отразились на взносах по травматизму, суточные по-прежнему не облагаются этими начислениями вне зависимости от того, какой оказалась их сумма.

Объяснить это можно действием статьи Трудового кодекса № 168, которая предусматривает определение в указанных бумагах суммы возмещения расходов, которые могут быть связаны со служебными поездками. В итоге, если в договорах указывается выплата суточных в размере, к примеру, 2 тысяч рублей — то данная сумма должна быть выплачена полностью, без вычета каких-либо взносов.

Администрирование порядка расчетов, а также уплаты страховых взносов, исключая те, что производятся «на травматизм», с 2021 года осуществляется Федеральной налоговой службой. В результате такого изменения в Налоговом кодексе появилась новая глава № 34 «Страховые взносы». В указанной главе можно найти, что в командировочных поездках суточные не облагаются страховыми взносами, которые предусматривает пункт 3 в статье 217 НК РФ.

https://www.youtube.com/watch?v=3X0Su89breE

Итак, направляя сотрудника на выездную поездку по служебным делам, следует возмещать:

- Денежные средства, потраченные на проезд.

- Деньги, использованные для того, чтобы снять жилье.

- Расходы, так или иначе связанные с оплатой проживания, так как нет возможности находиться на постоянном месте проживания.

- Иные траты, которые сотрудник производил при одобрении работодателя.

- Дополнительные траты.

Как именно будут возвращаться деньги, ушедшие в расход при выездной поездке для выполнения задания по службе, решает локальный нормативный акт или коллективный договор. Но существует определенная норма. А что же делать с сверхнормативными суточными в 2018 году? Сверхнормативные суточные облагаются страховыми взносами в 2021 году Ключевые изменения пришлись как раз на 2021 год.

Общие моменты Норматив суточных по разным регионам нашей страны действует общий. Это означает, что в текущем году ограничений на суточные в различных регионах России нет.

Размер суточных в обязательном порядке должен быть закреплен в локальных актах руководства организации. Таким образом, фирма сама определяет норматив суточных, принимая его в расходах по упрощенной системе налогообложения.

В прошлом, 2021 году также лимитов по суточным введено не было. Нормы и учет В 2021 году командировочные могут иметь любой размер, вне зависимости, отправляется ли работник за границу или же остается на территории РФ.

Другими словами: нормирование для суточных при поездках или командировках работников не производится. В итоге, организация имеет полное право самостоятельно устанавливать норму суточных для своих сотрудников.

Главное — закрепить их размер в локальном акте от работодателя.При нахождении на территории России необлагаемый предел составляет 700 рублей, а за границей сумма должна быть эквивалентна 2500 рублей. База для страховых выплат и их исчисления для плательщиков определяются работодателем в конце каждого месяца как общая сумма всех выплат, а также других вознаграждений, которые начисляются по отдельности для каждого физического лица после начала расчетного периода.

В избранноеОтправить на почту Страховые взносы на суточные в 2018 году начислить придется, если величина суточных превысит норму, установленную для такого рода выплат для применения освобождения по ним. Рассмотрим, какова эта норма и какие именно взносы потребуется начислить.

Как изменилось обложение взносами суточных с 2021 года Какие суточные считать выданными сверх норм Облагаются ли сверхнормативные суточные «несчастными» взносами Итоги Как изменилось обложение взносами суточных с 2021 года С 2021 года страховые взносы, предназначенные для ПФР, ФОМС и ФСС (в части страхования по нетрудоспособности и материнству), сменили своего администратора, перейдя под контроль налоговых органов. Правила начисления этих взносов теперь содержит посвященная им отдельная глава НК РФ.

Понятие сверхнормативных суточных воникает в том случае, когда работодатель выплачивает в пользу сотрудника сумму суточных, превышающую установленную законодательством норму. Отдельно следует обратить внимание на те расходы, которые не считаются суточными, но также должны оплачиваться работодателем:

- Расходы на проезд с использованием любого транспорта (автомобиль, автобус, поезд, самолет и т.д.).

- Затраты на проживание в течение всего периода командировки (гостиницы, гостевые дома, хостелы, съемное жилье и т.д.).

- Иные виды расходов, связанные с нуждами и возникшие вследствие проживания сотрудника вне дома.

Любые прочие расходы называются суточными, которые и должен выплачивать работодатель. При необходимости эти суточные могут быть увеличены самим работодателем, а в ситуациях, если выплачиваемая сумма превысит допустимую норму, они и будут являться сверхнормативными. Сверхнормативные суточные выплаты, как правило, должны облагаться налоговыми взносами, установленными законодательной базой. Если не будет произведено обложений, то дело может принять серьезный оборот вплоть до судебного разбирательства.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено {amp}gt; 8000 книг |

Закон об обложении сверхнормативных суточных выплат страховыми взносами вступает в силу с 2021 года. С того момента с любых сверхнормативных суточных работодатель должен перечислять определенный процент в следующие организации:

- Пенсионный фонд России;

- ФСС (на случай временной нетрудоспособности сотрудника либо беременности);

- ФОМС.

Обратите внимание, что данный список не включает в себя так называемые взносы “на травматизм”. На эти взносы налоговое законодательство распространяться не будет, поэтому эти взносы потребуется начислять лишь на ту часть суточных выплат, которая превысит установленный лимит. Такое правило действует и сегодня, т.е. изменения его не коснутся.

Подобное нововведение основывается на том факте, что с 2021 года заниматься администрированием порядка расчета и выплат страховых взносов в перечисленные выше организации будет непосредственно Федеральная Налоговая служба. Кроме того, на основании данного нововведения в Налоговом кодексе появилась новая глава, это глава №34 “Страховые взносы”. В главе можно ознакомиться как с общей информацией о введении страховых взносов, так и с уточняющей (например, лимит на суточные и т.д.).

Сверхнормативные суточные в обязательном порядке должны быть отражены в бухгалтерских отчетах. В них должны отмечаться не только непосредственные выплаты, но также страховые взносы (при наличии) и налог НДФЛ. Для того, чтобы подробно рассмотреть данный вопрос, рассмотрим следующий пример.

| Номер | Дебет | Кредит | Сумма выплат | Наименование операции | Дата исполнения |

| 1 | 208.12 | 201.34 | 8799 | Выдача из кассы денежной выплаты на суточные издержки | Дата выплаты суточных |

| 2 | 401.20 | 208.12 | 8799 | Суточная выплата отображена в расходах к дате утверждения авансового отчета | Дата утверждения авансового отчета |

| 3 | 302.11 | 303.01 | 507 | Удержание НДФЛ от заработной платы работника (8799 – 700*7) * 0,13 = 507 | Дата ближайшей выдачи заработной платы |

Данные правила указания совершенных расходов и выплат указаны в Инструкции по применению планов счета бюджетного учета, которая была утверждена Минфином России в 2010 году. Согласно этой инструкции должен быть отображен дебет соответствующего счета аналитического учета, а кредит счета увеличения кредиторской задолженности по налогам, установленным на доходы физического лица.

С 1 января 2021 года прекратит свое действие закон № 212-ФЗ, и ему на смену придет новая глава НК РФ – Глава 34 о страховых взносах. В 2021 году о самостоятельном нормировании суточных расходов работодателям придется забыть.

Статья 422 НК РФ устанавливает новый порядок: теперь суточные облагаются страховыми взносами, если они превышают лимиты, установленные для НДФЛ, о чем говорит прямая отсылка к п. 3 ст. 217 НК РФ. Размер этих лимитов будет зависеть от того, куда направляется работник – в командировку по России или за рубеж. Теперь на суточные не нужно начислять страховые взносы, если их размер не превышает:

- 700 рублей в день – при нахождении сотрудника в командировке в пределах Российской Федерации,

- 2500 рублей в день – при нахождении сотрудника в зарубежной командировке.

Необлагаемые расходы

Направляя своего сотрудника в служебную командировку, руководство предприятия обязано возместить ему все расходы на проживание, проезд и суточные. Также за каждый день командировки работнику должны выплатить среднюю заработную плату.

Затраты на проезд до места командировки оплачиваются работнику в полном объёме. С этой суммы НДФЛ не удерживается. В эти расходы включены проезд на любом виде транспорта до места назначения, а также проезд на такси или общественном транспорте до вокзала или аэропорта.

Налог с этих расходов не будет удержан в том случае, если эти траты подтверждены документально. В случае если подтверждающих документов нет, то налог будет удержан в полном объёме со всей суммы, которая была потрачена на дорогу до пункта назначения и обратно. В качестве подтверждения стоимости проезда можно предоставить билеты.

Если они по какой-то причине не сохранились, то можно затребовать у перевозчика справку, в которой будет указано направление, вид транспорта и стоимость проезда.

Расходы по аренде жилого помещения не облагаются налогом в полном размере. НДФЛ не удерживается только в том случае, если у сотрудника есть подтверждающие документы. Ими могут быть квитанция по оплате гостиничного номера или договор аренды квартиры.

В том случае если у работника нет документального подтверждения, то сумма, не облагаемая налогом, составляет 700 рублей в день при командировке на территории России. Если рабочая поездка заграницу, то эта сумма не должна превышать 2500 рублей. Если расходы на проживание превышают указанные размеры, то с суммы сверх нормы уплачивается НДФЛ.

Нормативы установлены государством. Работодатель вправе установить другой размер суточных. Эта сумма может быть в разы больше, чем сумма, утвержденная на законодательном уровне. Однако, данный факт не является основанием для освобождения от уплаты НДФЛ. Все расходы сверх установленных норм подлежат обязательному налогообложению.

Понятие “суточные”

В ситуациях, когда сотрудник компании отправляется в командировку по России либо за границу, работодатель обязуется выплачивать ему определенное денежное вознаграждение, которое расчитывается за сутки – это и есть так называемые суточные. При этом отмечается всего 3 основных ситуации, при которых работодатель обязан платить суточные.

Для более точного изучения вопроса рассмотрим, как законодательство трактует командировку. Командировкой называют служебную поездку, сроки и условия которой определяет работодатель. При этом место, где будет осуществляться работа, должно быть удалено от установленного.

Суточные не являются частью оплаты жилья при удаленной работе и учитываются в качестве дополнительных расходов сотрудника на ежедневные нужды. Как правило, чем дальше находится место удаленной работы, тем большую сумму выплачивает работодатель.

Выплата суточных за дни, проведенные в дороге

Согласно абз. 3 ч. 1 ст. 168 ТК РФ, работодатель компенсирует расходы за каждый из следующих периодов:

- за все будние дни в командировке

- за выходные и государственные праздники

- за дни, на которые целиком или частично выпала дорога к месту командирования и обратно, сюда же относятся периоды вынужденных остановок

Предположим, сотрудник отправился в деловую поездку в воскресенье, а вернулся в следующую субботу. В этом случае ему положены суточные за семь дней — пять будних и два выходных.

Каковы страховые взносы на суточные в 2018 году?

Важно

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! {amp}lt; …

Нормы суточных в 2021 году

На сегодняшний день процедура расчета суточных остается без изменений по сравнению с прошлым годом.

Однако стоит отметить, что недавно было введено новое понятие: курортный сбор. Теперь работникам, которые в соответствии со своими должностными обязанностями находятся на территории «курортных» регионов РФ более суток, выплачивается дополнительная компенсация.

Считают сбор по следующей формуле:

Количество дней проживания, за исключением дня заезда

×размер курортного сбора

Еще можно почитать:

Туту Командировки — удобный и прозрачный сервис организации служебных поездок. Подробнее

Подавляющее большинство компаний имеет деловых партнёров. Они могут быть на территории нашей страны или за рубежом.

Для сохранения прочных деловых отношений и для развития собственного бизнеса и производства руководители предприятий направляют сотрудников в командировки. Цели поездки могут быть различными: заключение договоров и подписание контрактов, поиск новых партнеров и предоставление разного рода услуг.

Отправляя своего работника в поездку, организация обязана оплачивать командировочные согласно законодательству РФ. Направляя в командировку, фирма обязана оплатить дорогу и суточные своим сотрудникам.

Мнение эксперта

Королев Дмитрий Викторович

Адвокат с 10-летним стажем. Специализация — семейное право. Большой опыт в экспертизе документов.

Они начисляются за каждый день рабочей поездки. Установлены размеры суточных, которые не подлежат налогообложению.

Если сумма превышает льготный размер, то налоги должны быть начислены в установленном порядке.

Порядок обложения страховыми взносами суточных

Сотрудникам, которые отправляются в командировку, должны оплачивать суточные. Многих интересует вопрос, нужно ли на такие выплаты начислять страховые взносы. Согласно Налоговому Законодательству и Закону №125-ФЗ страховые взносы нужно начислять на суточные. Исключение составляют взносы на травматизм, которые с 2017 года остались в компетенции Фонда Социального Страхования. Другие были переданы под контроль Налоговых органов.

Установлены предельные суммы суточных, на которые начисляют страховые взносы (кроме взносов на травматизм):

- командировки по территории Российской Федерации – 700,00 рублей в сутки;

- командировки за границу – 2500,00 рублей в сутки.

На них начисляют НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование.

Полезные записи:

- НДФЛ не облагаются Какие доходы не облагаются НДФЛ в 2019 годуСтатья 217 НК РФ содержит все наименования выплат,…

- Декретные облагаются НДФЛ Как рассчитать размер пособия по БиР? Порядок исчисления размера пособия по БиР определяется федеральным законом…

- Облагается ли премия налогами Облагается ли премия страховыми взносамиПремия – вознараждение сотруднику, выдаваемое по решению руководства с целью мотивации…

- Командировочные сверх нормы Размеры и порядок расчета налогаНа законодательном уровне установлены размеры командировочных, которые освобождены от налогообложения. Определены…

Последние не согласны с таким условием и считают, что даже однодневные суммы необходимо облагать налогом. ВАС РФ же, напротив, относят такого рода выплаты к компенсационным и считают, что однодневные сточные облагать страховым взносом не нужно.

Размер суточных в командировках по России и за границу

Законом размер суточных не ограничен (исключение — служащие госучреждений). Руководители частных компаний определяют этот параметр самостоятельно. Установленную величину необходимо зафиксировать во внутренних нормативных документах — например, в коллективном договоре.

Рекомендуем учитывать, что п. 1 ст. 217 НК РФ предусматривает максимальные размеры суточных, которые не облагаются НДФЛ. А именно:

- до 700 ₽ за каждый день командировки на территории России

- до 2500 ₽ за каждый день командировки в других странах

Также приводим статьи расходов, которые организация обязана возместить в случае зарубежной командировки:

- оформление виз и загранпаспорта

- консульские и аэропортовые сборы

- оплата въезда или транзита для автотранспорта

- оформление страхового медицинского полиса

- другие обязательные платежи

Бухгалтерский учет сверхнормативных суточных. Пример

Четыре схемы от ФНС по уходу от уплаты НДС а код упустила!!! я тоже в некоторых базах пропустила. Не сразу заметила, не ожидала такой… Бухгалтеры жалуются, что 1С неправильно ставит код тарифа в РСВ УСН, 01 — японский городовой!И год в разделе 3 стоял 2021, но там заметила, а код упустила!!! Бухгалтеры жалуются, что 1С неправильно ставит код тарифа в РСВ id157773611, будут Вычет за онлайн-кассу: новые подробности от налоговиков Форель, Вы писали: Сдавали 20 апреля, 43 налоговая, Москва.Есть квитанция о приеме и извещен…

Московские налоговики игнорируют льготу по движимому имуществу, введенную законом Москвы кому нечего скрывать-тот не страдает. Все наркоманы сидят в Телеграме Про баблишко для бухгалтеров Над.К, Вы писали:tinka10_03, это проверка насчет финансирования терроризма. Пусть работник в…

Законодательная база

| Кодекс | Информация о сверхнормативных суточных |

| Трудовой кодекс | 1. Согласно ст. 168, работодатель обязан возместить расходы сотрудника, связанные с проживанием вне места постоянного жительства. 2. Работодатель может самостоятельно определять размер суточных, фиксируя его в местном нормативном акте либо в коллективном договоре. 3. Командировкой является работа, осуществляемая сотрудником на протяжении установленного периода вне места работы и предусматривающая проживание в удаленном от постоянного жилья месте. Если работа официально предусматривает выездную деятельность, то такая поездка не считается командировкой. При этом, находясь в командировке, сотрудник не может потерять установленную зарплату либо лишиться рабочего места: условия его работы должны сохраниться на протяжении всего периода командировки. |

| Налоговый кодекс | 1. Суточные, которые превышают установленную Правительством норму, не делают базу налога на прибыль меньше (ст. 264). 2. Статья №217 ограничивает размер выплачиваемых в пользу сотрудника суточных, которые не облагаются налогом. 3. От обложения налогом полностью освобождаются установленные местным, краевым, районным, федеральным законодательствами компенсационные выплаты, сумма которых не превышает установленных законом норм (ст. 217). 4. В статье №226 указан порядок удержания НДФЛ с суточных, которого рекомендуется придерживаться бухгалтеру. |

Кроме этого, важно обратиться к двум постановлениям Правительства РФ, которые затрагивают вопрос суточных. Первое из них, №93, содержит информацию о норме выплачиваемых суточных и некоторых их особенностях. Второе, №729 включает размеры возмещения командировочных затрат в рамках бюджетных организаций.

Когда суточные являются сверхнормативными?

Понятие сверхнормативных суточных воникает в том случае, когда работодатель выплачивает в пользу сотрудника сумму суточных, превышающую установленную законодательством норму. Отдельно следует обратить внимание на те расходы, которые не считаются суточными, но также должны оплачиваться работодателем:

- Расходы на проезд с использованием любого транспорта (автомобиль, автобус, поезд, самолет и т.д.).

- Затраты на проживание в течение всего периода командировки (гостиницы, гостевые дома, хостелы, съемное жилье и т.д.).

- Иные виды расходов, связанные с нуждами и возникшие вследствие проживания сотрудника вне дома.

Любые прочие расходы называются суточными, которые и должен выплачивать работодатель. При необходимости эти суточные могут быть увеличены самим работодателем, а в ситуациях, если выплачиваемая сумма превысит допустимую норму, они и будут являться сверхнормативными. Сверхнормативные суточные выплаты, как правило, должны облагаться налоговыми взносами, установленными законодательной базой. Если не будет произведено обложений, то дело может принять серьезный оборот вплоть до судебного разбирательства.

Как рассчитываются суточные. Норма суточных выплат по закону

При возникновении однодневных командировок компенсационные выплаты сотрудникам не считаются суточными. Такие затраты следует отнести к иным расходам (ст. 168 ТК РФ). Однако облагаются НДФЛ подобные компенсационные выплаты по тем же нормам – 700 руб. по РФ, и свыше 2 500 руб. – за территорией РФ. Это подтверждают чиновники («Минфин рассказал, как облагать НДФЛ ”однодневные” суточные»).

В некоторых случаях командировочные поездки происходят на территории одного населенного пункта. При выезде работника за пределы оговоренного в трудовом договоре рабочего места в обособленные подразделения организации или головное отделение поездка также считается командировкой (п. 3 постановления Правительства РФ от 13.10.2008 № 749). При этом поездки не должны носить постоянный характер, и деятельность работника не может быть связана с разъездным графиком.

Об особенностях обложения НДФЛ выплат за разъездной характер работы читайте в материале «Выплаты разъездным работникам: когда можно не удерживать НДФЛ?».

При однодневной командировке за пределы государства выплата суточных положена в размере 50% от нормы расходов за пределами РФ (п. 20 постановления Правительства РФ от 13.10.2008 № 749).

Подобные суточные также не являются объектом налогообложения НДФЛ в общепринятых лимитах.

Направляя сотрудников в командировку по служебной необходимости, величину суточных выплат каждая организация вправе устанавливать на свое усмотрение. Сумма или порядок расчета компенсационных затрат должны быть закреплены локальными нормативными актами. Налог на доходы физических лиц удерживается с выплат работникам сверх установленных общероссийских норм, то есть с выплат более 700 руб. в сутки при командировках по России и с сумм, превышающих 2 500 руб., во время нахождения на территории иностранных государств.

О том, как суточные облагаются страховыми взносами, читайте в статье «Каковы страховые взносы на суточные?».

Суточные, выплаченные сверх установленного норматива, в 2019 году нужно включать в доход работника и заплатить с них НДФЛ.

Для начисления и уплаты страховых взносов суточные не нормировали до 1 января 2021 года. До этого момента действовал Федеральный закон от 24 июля 2009 г. № 212-ФЗ. С 1 января 2021 года нужно руководствоваться пунктом 2 статьи 422 Налогового кодекса РФ.

| Сумма суточных выплат (норма) | Место командировки |

| 700 рублей | Территория РФ |

| 2500 рублей | Заграничная территория |

Соответственно, если, например, ежесуточная выплата на территории РФ составит 1000 рублей, то она будет облагаться налогом. Это происходит по той причине, что большая сумма уже считается частью дохода сотрудника (либо частью его заработной платы), поэтому и облагается установленным налогом в 13%.

Согласно действующему законодательству, суточные, размер которых указан в локальном нормативном акте или же коллективном договоре, не требуют обложения страховыми взносами. Объяснить это можно действием статьи Трудового кодекса № 168, которая предусматривает определение в указанных бумагах суммы возмещения расходов, которые могут быть связаны со служебными поездками.

Администрирование порядка расчетов, а также уплаты страховых взносов, исключая те, что производятся «на травматизм», с 2021 года осуществляется Федеральной налоговой службой. В результате такого изменения в Налоговом кодексе появилась новая глава № 34 «Страховые взносы».

В указанной главе можно найти, что в командировочных поездках суточные не облагаются страховыми взносами, которые предусматривает пункт 3 в статье 217 НК РФ. Последний гласит о том, что к доходам, которые не требуют налогообложения, относятся суточные, которые имеют размер меньше 700 рублей при нахождении на территории страны, и менее 2,5 тысяч — за границей.

Упомянутые взносы «на травматизм» не попадают под управление налогового законодательства. Кроме того, они также не внесены в изменения в статье 20.2 ФЗ, которая предусматривает перечень выплат, не облагаемых взносами. Поэтому производить их начисление необходимо на ту часть суточных, которая превышает сумму, что фиксируется в локальном акте или же коллективном договоре.

Также при назначении суточных стоит обратить внимание на два правительственных постановления. В первом (№ 93) содержится информация, предусматривающая норму суточных, а также некоторые их особенности. Второй из них, № 729 включает в себя возмещение затрат, возникших в командировках у сотрудников бюджетных организаций.

Суточные

Суточными законодательство называет расходы направленных в командировку сотрудников, связанные с проживанием вне места постоянного жительства (ч. 1 ст. 168 ТК РФ).

Размер суточных в коммерческих компаниях закрепляется во внутренних локальных актах. Страховыми взносами не облагаются суточные в размере 700 руб./сут. при командировках по России и 2 500 руб. /сут. при загранкомандировках (п. 2 ст. 422 НК РФ).

Всё, что выплачено сверх указанных лимитов, облагается страховыми взносами. Это правило не затрагивает только взносы на травматизм. Ими не облагаются суточные в том размере, который работодатель прописал в локальном акте.

Покажем на примере, как начислить страховые взносы на командировочные сверх нормы в 2021 году:

Сотрудникам ООО «Транспортная логистика» выплачивают суточные по отечественным командировкам в размере 1 350 руб./сут. Эта сумма закреплена в коллективном договоре.

В марте 2021 года менеджер Ильин А. А. находился в служебной командировке в Калуге 5 дней. Ему выплатили суточные в размере 6 750 руб. (5 сут. × 1 350 руб./сут.).

При этом суточные в целях исчисления взносов на обязательное пенсионное, социальное и медицинское страхование бухгалтер поделил на две части:

- не облагаемые взносами в размере 3 500 руб. (5 сут. × 700 руб./сут.);

- облагаемые взносами 3 250 руб. (6 750 руб. ─ 3 500 руб.) или (5 сут. × (1 350 руб./сут. ─ 700 руб./сут.)).

Таким образом, суточные как один из видов командировочных расходов сверх нормы облагаются страховыми взносами.

Рекомендации и ответы на актуальные вопросы

Рассмотрим ряд часто вопросов, которые часто возникают как у сотрудников фирм, так и у финансистов. Эти вопросы касаются выплат суточных и сверхнормативных суточных, а также их особенностей:

- При обложении суточных налогом НДФЛ рекомендуется действовать согласно следующему алгоритму. Сначала от работника получают авансовый отчет, потом подсчитывают сумму, облагаемую налогом, затем начисляют НДФЛ и, наконец, удерживают НДФЛ от зарплаты.

- Чтобы внутри фирмы, а также при её взаимодействии с такими организациями, как ПФ или ФСС не возникало проблем рекомендуется закрепить в локальных документах правила начисления суточных и страховых взносов. Лучше всего фиксировать правила в коллективном трудовом договоре.

- На установленные нормы суточных не начисляются не только страховые взносы, но и НДФЛ. Данную особенность необходимо при работе учитывать бухгалтерам.

Для правомерной работы с суточными выплатами в пользу сотрудников необходимо тщательно следить за обновлением действующей законодательной базы, а также контролировать локальные документы фирмы и их содержание. При этом рекомендуется иногда консультироваться по поводу документации у профессиональных налоговых сотрудников, которые помогут урегулировать имеющиеся недочеты и избежать проблем с различными инспекциями.

Когда работника направляют в служебную командировку, работодатель гарантирует не только сохранение за ним рабочего места и среднего заработка, но и возмещение связанных с командировкой расходов, к числу которых относятся и суточные. Суточные можно определить, как финансирование работодателем дополнительных ежедневных расходов сотрудника, связанных с временным проживанием в другой местности.

Согласно Налоговому кодексу, с суточных не удерживается НДФЛ, если они выплачены в пределах норм, установленных статьей 217 НК РФ. А по каким нормам суточные нужно облагать страховыми взносами? Чтобы разобраться в этом вопросе, нам следует рассмотреть действующие положения законодательства, а также грядущие в новом году изменения.

Когда суточные сверх норм облагаются страховыми взносами, каковы эти нормы для работодателей, а также что нового ожидается в 2017 году в связи с вступлением в силу новых положений налогового законодательства в части обложения суточных выплат для командировок по России и за границу – обо всем этом в нашей статье.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

Размер СР на сутки при командировках устанавливается для каждой компании в индивидуальном порядке. Руководство организации устанавливает лимиты исходя их финансовых возможностей.

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Лимит по СР, который установила компания, следует закрепить отдельным приказом или специальным распоряжением руководства компании. Также в локальном документе допустимо оговорить ключевые правила отправки специалистов в командировки.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.