Обязателен ли бухгалтерский учет трудовых книжек на предприятии?

Работодатель, нанявший человека, не имеющего трудовой книжки, обязан оформить ее в течение недели после того, как тот приступит к работе (ст. 65 ТК РФ, п. 8 Правил, утвержденных постановлением Правительства России от 16.04.2003 № 225, далее — Правила).

Обратите внимание! С 2021 года заводить бумажную трудовую книжку для работника, который впервые устаивается на работу, не нужно. На такого работника оформляйте только электронную версию документа. На сотрудника, впервые устроившегося в течение 2021 года, заводите электронную и, по его желанию, бумажную трудовую книжку. Подробности см. здесь.

Впоследствии работодатель вправе запросить у увольняющегося работника компенсацию за трудкнижку (п. 47 Правил) и удержать ее на основании его заявления. Но работник вместе с тем не обязан на данную компенсацию соглашаться. И если он откажется, то работодатель все равно должен будет выдать ему трудкнижку (определение ВС РФ от 06.09.2007 № КАС07-416).

Приобретение работодателем бланков трудовых книжек, как и любая другая хозяйственная операция, подлежит отражению в бухгалтерском учете. Списание трудовых книжек также подлежит учету. Таким образом, ведение бухгалтерского учета трудовых книжек— обязательная процедура для организаций. Если же работодатель — ИП, он будет вести учет трудкнижек только в части соблюдения требований по их заполнению и хранению.

Узнать больше о специфике ведения и хранения трудкнижек вы можете в статье «Инструкция по заполнению трудовых книжек».

Документы, используемые для учёта трудовых книжек

В соответствии с п. 40 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (утв. постановлением Правительства РФ от 16 апреля 2003 г. № 225) с целью учёта трудовых книжек, бланков трудовой книжки и вкладыша в нее, у работодателей в обязательном порядке ведутся:

- приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

- книга учета движения трудовых книжек и вкладышей в них. Читайте также статью: → «Книга учета трудовых книжек».

Формы указанных книг утверждаются Министерством труда и социальной защиты Российской Федерации.

В качестве какого объекта учитывать трудовую книжку?

Вопрос этот законодательно не урегулирован и остается до сих пор спорным. На наш взгляд, верен следующий подход:

- Трудовая книжка принимается к учету как бланк строгой отчетности (БСО), поскольку она законодательно признается таковой в период между моментом ее приобретения у поставщика и моментом оформления на сотрудника (п. 42 Правил).

- С момента оформления бланка на сотрудника объектом учета становится задолженность работника за оформленную на него трудкнижку. Впоследствии в учете отражается операция по погашению задолженности (или факт ее отнесения в расходы).

Вместе с тем финансовое ведомство (письмо Минфина от 19.05.2017 № 03-03-06/1/30818) этот вопрос рассматривает так:

- трудкнижки следует принимать к учету с выделением НДС (то есть как ТМЦ);

- при взимании компенсации возникает внереализационный доход, а при неосуществлении компенсации — безвозмездная реализация.

Иначе говоря, в рамках предложенной Минфином схемы предполагается ведение учета трудкнижек с применением счета 41.

В то же время в более ранних разъяснениях, например в письме от 10.06.2009 № 03-01-15/6-305, Минфин приводит совершенно иные тезисы — о том, что:

- трудовые книжки закупаются работодателем не в целях реализации сотрудникам;

- предоставление трудкнижки работнику — не услуга.

Электронные трудовые книжки, обязательные к применению с 2020 года, помогут избежать данных вопросов. Подробности см. в материале «Как перейти на электронные трудовые книжки с 1 января 2020 года».

С учетом противоречивых позиций чиновников предприятию необходимо оценить самостоятельно все возможные риски и выбрать оптимальную схему учета, которую необходимо закрепить в учетной политике. Однако наше мнение: трудовая книжка не является товаром, и сейчас мы расскажем почему.

Расчет за книжки

Ежемесячно в бухгалтерскую службу подают данные о полученных от работников средствах в качестве возмещения стоимости трудовых книжек и вкладышей к ним. Деньги принимает ответственное должностное лицо с обязательным оформлением приходного ордера.

Оплату за бланк трудовой книжки сотрудник не вносит сразу при приеме на должность. Компенсационную плату за формуляр взимают с него в момент выдачи документа на руки.

Работник не возмещает стоимость новой трудовой книжки при условии, что:

- работодателем допущены ошибки при внесении в бланк первой записи, поэтому документ пришлось передать на уничтожение и потребовался дополнительный чистый формуляр;

- документ был испорчен по вине руководства предприятия;

- трудовые книжки персонала утрачены или испорчены в результате чрезвычайного события.

Также см. «Внесение пропущенной записи в трудовую книжку».

Доводы в пользу того, что трудовая книжка не товар

Трудкнижку не следует считать товаром, поскольку:

- Товар — это имущество, которое реализуется или же подлежит реализации, то есть передаче от одного лица другому на возмездной основе (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ). Передача товара на возмездной основе закрепляется договором (ст. 423 ГК РФ). Договор (или сделка) предполагает волеизъявление 2 и более сторон (ст. 154 ГК РФ, п. 50 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25). В то же время передача трудкнижки от работодателя к работнику происходит не в силу их волеизъявления, а в силу предписаний ТК РФ и Правил. Фактически закон обязует их осуществить правоотношение в виде передачи трудкнижки, в то время как граждане и юрлица свободны в заключении договоров (п. 1 ст. 421 ГК РФ).

- Согласно пп. 3–4 Порядка, утвержденного приказом Минфина РФ от 22.12.2003 № 117н, единственным «легальным» продавцом книжек является ГОЗНАК (или уполномоченные организации). Иные лица их реализовать не вправе (апелляционное определение Брянского облсуда от 07.05.2013 по делу № 33 1206/ 2013).

- Компания, взимающая с сотрудника плату за трудкнижку, получает сумму, не большую и не меньшую, чем она потратила, то есть фактически возмещает собственные затраты на ее приобретение. Реализацией такие операции не признаются (постановление Федерального арбитражного суда Северо-Западного округа от 02.03.07 № А56-44214/2006).

Есть и еще один нюанс: взимание компенсации предусмотрено только Правилами, в то время как ТК РФ — более высокий по правовой иерархии законодательный акт — о ней не упоминает и не ставит перед работодателем такой обязанности.

Какие проводки применять при покупке-списании трудкнижки в «1С» и других программах?

Факт приобретения трудкнижки в рамках схемы, которую мы предлагаем, отражается в бухрегистрах проводкой Дт 76 Кт 51 (в сумме, соответствующей закупочной цене бланков).

Далее книжки до внесения в них первой записи ставятся на забалансовый учет как БСО — проводкой Дт 006.

При оформлении экземпляра трудовой книжки на работника в регистрах отражается факт списания бланка — Кт 006. Одновременно отражается задолженность работника перед работодателем: Дт 73 Кт 76 (в сумме, которая соответствует закупочной цене бланка).

При компенсировании стоимости книжки работником фиксируется удержание суммы из его зарплаты: Дт 70 Кт 73 (или Дт 50 Кт 73, если компенсация прошла через кассу).

Если сотрудник отказался компенсировать стоимость трудкнижки (а у него, как мы уже знаем, есть на это право), в регистрах отражается возникновение прочего расхода: Дт 91 Кт 73.

Узнать больше об особенностях учета БСО в «1С» вы можете в статье «Порядок ведения учета БСО в “1С:Бухгалтерия” (нюансы)».

Какими проводками в бухгалтерском учете отразить приобретение и выдачу трудовой книжки сотруднику

Если организация взимает плату за выдачу трудовых книжек, операцию отражают на счете 73 «Расчеты с персоналом по прочим операциям». Если организация удерживает плату за бланк трудовойкнижки из зарплаты сотрудника, используйте счет 70 «Расчеты с персоналом по оплате труда».

Тип организации-благотворительная, НКО на УСН. Финансирование от учредителя целевое 86 счет. Счет 91,2 не применяем. У сотрудников по заявлению удержали стоимость трудовых книжек 1012 руб из зарплаты. Какие сделать проводки?

Это интересно: Какие кадровые документы должны быть в организации 2021

Какие журналы учета трудкнижек должны использоваться?

В соответствии с п. 40 Правил работодатель должен вести журналы. Постановлением Минтруда России от 10.10.2003 № 69 утверждена форма журналов:

- Учета чистых бланков и вкладышей — то есть приходно-расходной книги, в которой указываются сведения о поставщиках БСО. За ее ведение, как правило, отвечает бухгалтерия.

- Учета заполненных трудовых книжек и вкладышей. Ведение этого документа обычно в компетенции кадровой службы.

Оба указанных журнала должны быть (п. 41 Правил):

- пронумерованы;

- прошнурованы (то есть прошиты);

- заверены подписью директора;

- скреплены с помощью сургучной печати или пломбы.

Формы обоих документов введены вышеупомянутым постановлением 69.

Срок хранения журналов (приказ Росархива России от 20.12.2019 № 236):

- учета бланков в архиве организации — 5 лет;

- учета трудкнижек и вкладышей — 75 лет.

При этом прошивка и опломбирование указанных документов имеет ряд нюансов.

Порядок ведения книги учета

Руководители предприятий назначают лиц, отвечающих за ведение журнала. Движение документов осуществляется в бухгалтерии компании.

При ведении учета применяют порядок, установленный Правилами:

- Листы журнала нумеруются и прошиваются нитью. Табличная часть документа после сшивания должна быть доступна для записи и ее прочтения или ксерокопирования.

- На прошивку устанавливается пломба с указанием стандартного текста о количестве листов, наименовании предприятия и данных о удостоверяющем лице. Запись должна быть заверена подписью директора или лица, замещающего согласно приказу.

- В книгу вносятся записи о движении бланков или вкладышей. Выдача документов производится кадровому сотруднику, отвечающему за ведение трудовых книжек.

- Учет ведется по каждому документу с указанием серии и номера.

По окончании каждого месячного периода ответственное лицо должно предоставить отчет о движении книжек, количества на начало и конец периода, наличия на учете. Дополнительно указывают размер поступивших средств для компенсации затрат предприятия.

Для чего нужна

- Для порядка в работе с трудовыми книжками.

- Для определения ответственности при утрате трудовых книжек и вкладышей к ним.

Действующее законодательство обязывает работодателей иметь, вести и хранить данный документ (Раздел VI Правил, утвержденных Постановлением Правительства от 16.04.2003 № 225).

Кто заполняет

Заполняет и ведет книгу сотрудник, осуществляющий документальный прием и увольнение работников.

Чаще всего в организации это:

- кадровик

- бухгалтер

- hr-менеджер

Любой другой сотрудник может назначаться приказом работодателя как лицо, ответственное за ведение, заполнение и хранение этого документа.

Технические нюансы: как прошить журнал учета трудовых книжек

Технология прошивки журналов учета трудкнижек нигде законодательно не закреплена. Для решения этого вопроса предлагаем вам воспользоваться рекомендациями Минфина, отраженными в письме от 29.10.2015 № 03-02-РЗ/62336 и касающимися правил подготовки копий документов, истребуемых ФНС при налоговых проверках.

Итак, Минфин советует:

- осуществлять сшивание прочной нитью 2–4 проколами при выводе нити на оборотную сторону документа;

- скреплять сшиваемый документ подписями ответственных лиц с указанием их Ф. И. О.;

- указывать сведения о количестве листов, дате подписания журнала;

- сшивать документ так, чтобы любая его страница могла быть легко прочитана или отксерокопирована.

Однако это еще не все — необходимо выполнить законодательно установленное правило по опечатыванию или опломбированию журналов.

Как правильно заполнить?

Заполнение приходно-расходной книги трудовых книжек начинается с первой страницы. Здесь указывают наименование организации в точном соответствии с учредительными документами (уставом или договором учреждения).

Также заполняются данные о начальной дате ведения книги. Конечная дата, итоговое количество записей, сроки хранения указываются по окончании книги.

Вторая страница предназначена для регистрации сведений об ответственных лицах, ведущих книгу. Указывают ФИО ответственного, даты ведения им книги, документ-основание, ставится подпись этого лица.

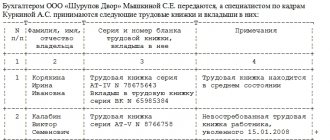

С третьей страницы и до конца журнала размещается форма учета бланков. Она состоит из 12 столбцов. Записи о новых трудовых и вкладышах вносятся сразу после их приобретения или передачи кадровикам.

Приобретают бланки в ГОЗНАКе или у официальных дистрибьюторов, факт покупки оформляется договором. Передача производится по заявке специалиста кадрового отдела, составляемой в вольной форме с указанием необходимого количества.

Основанием для списания бланков в расход может быть порча или утрата, которая оформляется актом.

Графа 1. «№». Пишется порядковый номер каждой записи, арабскими цифрами.

Графы 2, 3, 4. «Дата». Число и месяц указываются двумя арабскими цифрами, год – четырьмя. При получении бланков указывается дата подписания договора, при отпуске – дата подачи заявки, при списании – дата составления акта.

Графа 5. «От кого получено или кому отпущено». Пишется наименование фирмы-продавца бланков или должность, инициалы и фамилия получателя бланков (заявителя).

Например: «ИП «Бланкдистрибьют», или «Специалист по кадрам И.И.Иванова».

Графа 6. «Основание». Вписываются сведения о документе, на основании которого были получены или отпущены бланки.

Например: «Накладная № 345 от 30.09.2015» или «Заявка от 28.09.2015 № 3».

Если списывают испорченные бланки – указывают сведения об акте списания.

Графы 7, 8, 9. «Приход». Заполняются в случае приобретения бланков. В графе «Количество» указывается, сколько штук получено, их серии и номера. Например: «8 шт, серия АН, номера с 0205588 по 0205606». В графе «Сумма» – общая стоимость оплаты, это основание для расчета размера возмещения, получаемого от сотрудников.

Графы 10, 11, 12. «Расход». Заполняются аналогично графам 7-8. В графе «Сумма» указывается размер оплаты, внесенной работником организации или высчитанной у него из зарплаты. По решению организации эта оплата может не взиматься с сотрудников.

В случае списания испорченных бланков указывается их общая стоимость. Если порча произошла не по вине работника (неверная запись, утрата в результате форс-мажора), оплата возлагается на компанию.

Применение пломбы и сургучной печати

Если для работодателя предпочтительнее пломба, то она должна быть изготовлена с помощью специального устройства, порядок применения которого регламентируется ГОСТ 31282-2004.

Такое устройство должно:

- иметь признаки идентификации;

- защищать журнал от несанкционированных изменений в его структуре;

- обеспечивать защиту пломбы от намеренного нарушения ее целостности.

В числе самых удобных пломб, которые предусмотрены указанным ГОСТ, — пленочные. В их структуре есть участки, на которых можно фиксировать дату опломбирования документа.

Работодателю также следует издать локальный НПА, регламентирующий:

- порядок применения пломбирующих устройств;

- порядок учета пломб (например, в отдельном журнале);

- действия работников при обнаружении нарушения целостности пломб.

Что же касается применения сургучной печати, то оно может выглядеть менее предпочтительным в сравнении с пломбами, поскольку:

- сургуч может рассыпаться со временем (в то время как рассматриваемые журналы имеют длительный срок хранения);

- сургуч перед применением нужно разогревать с помощью потенциально огнеопасных устройств, и их использование в офисе работодателя может быть нежелательным.

Но если опечатывание сургучом все же выбрано, на уровне локального же НПА следует закрепить:

- формат печати (ее содержание);

- порядок применения печати сотрудниками;

- перечни документов, которые заверяются такой печатью.

Нарушения в учете трудовых книжек: ответственность

Нарушения в учете трудовых книжек, которые приводят к несвоевременному снабжению сотрудников трудкнижками, могут быть поводом для применения к работодателю следующих санкций, предусмотренных п. 1 ст. 5.27 КоАП РФ:

- штрафа в 1 000–5 000 рублей для работодателей в статусе ИП и должностных лиц;

- штрафа в 30 000–50 000 рублей для работодателей в статусе юрлиц.

Нарушение порядка бухучета трудкнижек может привести к штрафу в размере 5000–10 000 рублей, налагаемому на должностное лицо (п. 1 ст. 15.11 КоАП РФ).

В обоих случаях повторные нарушения приводят к существенному ужесточению санкций.

В случае если трудкнижки будут утеряны из архива предприятия при личном попустительстве работодателя, то к руководителю фирмы могут быть применены санкции, предусмотренные ст. 325 УК РФ: штраф в размере до 200 000 рублей, исправительные работы, лишение свободы.

Узнать больше о порядке несения предприятием ответственности за нарушения в порядке учета и хранения трудкнижек вы можете в статье «Какова ответственность за неприменение или утерю БСО?».

Рубрика “Вопросы и ответы”

Вопрос №1. При трудоустройстве на работу работодатель попросил меня принести чистую трудовую книжку, купленную в книжном магазине или киоске. Законно ли это?

Законодательство вменяет в обязанность работодателям обеспечение трудовыми книжками вновь принятых сотрудников (если по каким-то причинам трудовая книжка отсутствует). Единственный момент – при увольнении Вам придётся возместить стоимость трудовой книжки, о чём работодателем будет совершена соответствующая бухгалтерская проводка.

Вопрос №2. Наша, вновь созданная компания, планирует вести набор сотрудников с соответствующим оформлением в соответствии с трудовым законодательством. Подскажите, пожалуйста, как обеспечить сохранность трудовых книжек?

Трудовые книжки относятся к официальным документам строгой отчётности, хранение которых должно производиться в шкафах или сейфах, исключающих утрату или порчу.

Итоги

Бухгалтерский учет трудовых книжек— обязательная процедура для организаций. Выбор счетов для его ведения — вопрос очень спорный и неоднозначно трактуемый чиновниками. Мы предлагаем применять схему, при которой трудкнижки принимаются к учету в качестве БСО.

Узнать больше об особенностях учета трудовых книжек вы можете в статьях:

- ;

- «Как правильно заверить трудовую книжку — образец».

Источники:

- Трудовой кодекс РФ

- постановление Правительства РФ от 16.04.2003 N 225

- Налоговый кодекс

- постановление Минтруда России от 10.10.2003 № 69

- приказ Росархива от 20.12.2019 N 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.