Автор статьи: Владимир Данилевский Последнее изменение: Январь 2021 года 18481

Удержание за спецодежду при увольнении – узаконенная практика предприятий. Изделия предназначены для защиты работников от воздействия негативных факторов на рабочем месте. Комплектность и свойства средств защиты может существенно отличаться в зависимости от сферы деятельности человека. При этом действующее законодательство четко устанавливает порядок выдачи предметов подчиненным и процесс их возврата организации при увольнении. О последней процедуре будет подробно рассказано в статье.

Обязан ли работодатель выдавать спецодежду

Руководитель по закону обязан обеспечивать подчинённых своего предприятия спецодеждой и СИЗ, особенно если их работа связана с вредоносными веществами, выполнение работ предусматривает ненормальную для человеческого тела температуру. Работодателем должны соблюдаться нормы, по выдаче СИЗ, поскольку в связи с их нарушением он может понести ответственность.

Спецодежда, должна выдаваться своевременно, считается недопустимым фактом, чтобы работник отправился на рабочее место без соответствующей защиты. Лицо, отвечающее за выдачу СИЗ должен учитывать пол рабочего, размер его одежды и какой вид работы ожидается.

В случае, если работодатель по каким-либо причинам не выдаёт спецодежду, тогда работник вправе отказаться от выполнения работ, которые могут нести вред его здоровью или угрожать жизни.

Кому положено получать СИЗ

Чем бы, не занималась организация, работники обязаны получать спецодежду. Если это продавец в магазине, тогда это халат, передник. Уборщики получают специальные халаты, рукавицы. И каждый работодатель обязан по нормам и закону выдавать СИЗ.

По закону работодатель обеспечивает работников спецодеждой за свой счёт. Все сотрудники предприятий, чей труд связан с трудными, опасными или температурными условиями обязаны обеспечиваться СИЗ.

Исходя из законодательства, существуют общие и отраслевые нормы выдачи СИЗ.

- Общие нормы относятся к тем работникам, должности которых связаны со всеми отраслями экономики. Это могут быть официанты, вахтёры.

- Отраслевые нормы, характерны для определённой организации. К примеру, швея работает в организации по бытовому обслуживанию, инкассатор в банке и т.д.

Типовые нормы выдачи СИЗ, служат для правильного определения, кому и какие средства защиты выдавать.

В случаях, когда возникают проблемы с правильностью выдачи СИЗ, тогда делается аттестация рабочих мест и определяется, какие средства индивидуальной защиты следует использовать и предоставлять работнику.

Учет поступления спецодежды

Согласно Методическим указаниям в бухгалтерском учете спецодежду следует включать в состав оборотных активов. В отличие от прочих видов специнвентаря спецодежду нельзя учитывать по нормам ПБУ 6/01 (п. 9 Методических указаний). Таким образом, отныне не будут появляться такие странные объекты основных средств, как спецодежда. Но это относится только к той спецодежде, которая приобреталась начиная с 2003 года. Если до этого времени какие-либо предметы спецодежды были учтены организацией в составе основных средств, их надлежит учитывать в том же порядке и дальше, до момента выбытия (списания).

Спецодежда принимается к бухгалтерскому учету по фактической стоимости, которая складывается из суммы фактических затрат на ее приобретение (изготовление). Стоимость поступившей на склад спецодежды отражается на отдельном субсчете «Спецодежда на складе» к счету 10 «Материалы».

Пример 1

ООО «Сильвия» приобрело 100 рабочих комбинезонов на сумму 36 000 руб. (в том числе НДС — 6000 руб.). На доставку спецодежды было затрачено 1200 руб. (в том числе НДС — 200 руб.).

После оприходования спецодежды на склад бухгалтер сделал проводки:

- Дебет 10 (субсчет «Спецодежда на складе») Кредит 60 30 000 руб. (36 000 руб. — 6000 руб.) — отражена покупная стоимость приобретенных комбинезонов;

- Дебет 19 Кредит 60 6000 руб. — отражена сумма НДС по приобретенной спецодежде;

- Дебет 10 (субсчет «Спецодежда на складе») Кредит 60 1000 руб. (1200 руб. — 200 руб.) — отражены расходы на доставку приобретенной спецодежды;

- Дебет 19 Кредит 60 200 руб. — отражена сумма НДС по расходам на доставку.

В Методических указаниях оговаривается случай, когда спецодежда находится в организации не на праве собственности, а передана ей в пользование или распоряжение. Конечно, трудно представить подобную ситуацию на практике. И все же примем к сведению, что «чужую» спецодежду следует учитывать на забалансовых счетах в оценке, согласованной с ее собственником.

Если организация использует спецодежду собственного производства, расходы по ее изготовлению сначала группируются на счетах учета производственных затрат. Затем, когда спецодежда будет изготовлена, проводится калькуляция ее фактической себестоимости с учетом прямых и косвенных затрат. Готовая спецодежда приходуется на склад. Бухгалтерский учет изготовленной спецодежды будет отражен проводками:

- Дебет 20 (23) Кредит 10 (69, 70) отражены расходы по изготовлению спецодежды;

- Дебет 10 (субсчет «Спецодежда на складе») Кредит 20 (23) передана на склад изготовленная спецодежда.

Чаще всего спецодежду собственного изготовления используют организации, которые производят ее с целью реализации. В этом случае изготовленная спецодежда сначала учитывается на счете 43 «Готовая продукция». Затем стоимость спецодежды, предназначенной для собственного потребления, списывается на счет 10, а стоимость спецодежды, реализованной на сторону, отражается на счете 90 «Продажи»:

- Дебет 20 (23) Кредит 10 (69, 70) отражены расходы по изготовлению спецодежды;

- Дебет 43 Кредит 20 (23) отражена стоимость готовой спецодежды;

- Дебет 10 (субсчет «Спецодежда на складе») Кредит 43 отражена стоимость спецодежды, предназначенной для выдачи работникам;

- Дебет 90-2 Кредит 43 списана себестоимость спецодежды при ее реализации.

В налоговом учете фактическая стоимость спецодежды формируется так же, как и в бухгалтерском, — исходя из цен поставщика, затрат на доставку и прочих расходов, связанных с ее приобретением, без учета сумм налогов, подлежащих вычету или включению в состав расходов (п. 2 ст. 254 и п. 1 ст. 257 НК РФ). Спецодежда, изготовленная самой организацией, оценивается как готовая продукция по нормам ст. 319 НК РФ. Но если в бухгалтерском учете вся спецодежда попадает в состав оборотных активов, то в целях налогового учета она делится на две группы. Спецодежда стоимостью более 20 000 руб. и со сроком полезного использования более 12 месяцев признается амортизируемым имуществом (п. 1 ст. 256 НК РФ). Спецодежда, не попавшая в состав амортизируемого имущества, включается в состав материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

Данное расхождение между бухгалтерским и налоговым учетом спецодежды, появившееся с 2003 года благодаря новым Методическим указаниям, «тянет» за собой все дальнейшие различия в бухгалтерском и налоговом учете операций со спецодеждой.

Законодательная база

Учитывая законодательную базу, которая состоит из Трудового кодекса РФ, работодатель обязан обеспечивать сотрудников СИЗ и при этом соблюдать типовые нормы выдачи спецодежды:

- Спецодежда отвечает сертификатам качества.

- Работодатель за свой счёт обеспечивает рабочих, чья работа связана вредными и опасными условиями труда, средствами индивидуальной защиты.

- Правильно организовывать выдачу и применение СИЗ.

В свою очередь работники также должны соблюдать требования Трудового кодекса РФ и правильно обращаться со спецодеждой. В случае плохого состояния своего или совработника, рабочий обязан сообщить об этом работодателю. Обо всех угрожающих жизни ситуации также сообщается руководителю.

Достаточно много случаев, когда на производстве случаются несчастные случаи по вине самих рабочих, которые пренебрегают использованием СИЗ. Поэтому и возникла необходимость на законодательной базе обязать рабочих правильно применять спецодежду.

Специфика законодательства

Типовые нормы выдачи спецодежды содержатся, как правило, в правовых актах, издаваемых органами исполнительной власти. Например, подобные положения есть в Приказе Министерства здравоохранения и социального развития №541н от 01.10.2008 г. Данный правовой акт утвердил типовые нормы выдачи бесплатной спецодежды и иных видов СИЗ для работников, занятых на сквозных производственных участках, а также в сферах, характеризующихся вредными условиями труда, и на рабочих местах с повышенной загрязненностью или особым температурным окружением. Данный документ содержит перечень видов одежды и СИЗ, а также нормы их выдачи на год. Названия рабочих профессий, которые включены в правовой акт, закрепляющий типовые нормы бесплатной выдачи спецодежды, взяты из различных источников. В основном это квалификационные справочники, содержащие классификации должностей и профессий.

Положения, определяющие то, в каком порядке должна обеспечиваться выдача работникам СИЗ, закреплены в Правилах обеспечения сотрудников спецодеждой и СИЗ. В частности, там сказано, что специалистам тех профессий, которые предусматривают типовые нормы выдачи спецодежды, СИЗ и иные предметы выдаются вне зависимости от того, присутствует ли их конкретная должность в квалификационных справочниках и иных отраслевых нормативных актах.

Минсоцразвития также может издавать иные положения, регулирующие процедуры выдачи работодателями бесплатной спецодежды сотрудникам. Например, это могут быть Приказы, регламентирующие соответствующие активности в какой-то конкретной сфере — ЖКХ, водном хозяйстве, строительстве, горнорудном деле, металлургии, нефтегазовом комплексе и т. д.

Определяющее значение при определении обязательств по выдаче СИЗ и спецодежды для работодателя имеет не столько профессия, сколько фактические условия производства. Например, если речь идет о химическом предприятии, то в любом случае будут установлены нормы выдачи спецодежды для водителей, сварщиков, слесарей, крановщиков — всех тех, кто занят на участках, характеризующихся вредным окружением или особой температурой. Однако в законах могут определяться специфические виды СИЗ и спецодежды, которые оптимизированы для использования специалистами на конкретных должностях. Например, нормы выдачи спецодежды для водителей в пищевой промышленности предполагают оснащение работников сигнальными костюмами, головными уборами, утепленными жилетами и куртками, кожаными ботинками, а также перчатками, которые покрыты полимером. В свою очередь, для работников, управляющих средствами транспорта в электроэнергетике, соответствующие нормы могут предопределять необходимость выдачи плащей для защиты от воды, валенок, а также специальных костюмов.

Можно отметить, что правила, касающиеся снабжения работников спецодеждой, — прерогатива не только российского законодательства, но и других стран. Схожие во многих юридических сферах правовые акты действуют, например, в Беларуси. Нормы выдачи спецодежды в РБ, в целом, определены по тем же принципам, что и в РФ. Работники белорусских предприятий в тех областях, где предполагается вредное производство, должны бесплатно получать необходимые средства защиты.

Сертификация СИЗ

Перед закупкой СИЗ, работодатель предприятия должен удостовериться, что спецодежда имеет соответствующий сертификат качества. Процедура сертификации гарантирует, что СИЗ является безопасным для человека и его можно использовать для защиты и безопасности человека.

По Трудовому Кодексу РФ именно работодатель обязан обеспечивать работников безопасными условиями труда. И поэтому он ответственный за приобретение и выдачу безопасных средств защиты.

Помимо наличия сертификата на СИЗ, работодатель при покупке спецодежды должен проверять срок годности, который также подтверждается соответствующим сертификатом.

Вся спецодежда должна соответствовать нормам ГОСТа.

Техническое задание на закупку спецодежды

В ТЗ излагаются основные требования к закупаемым товарам и условия поставки.

В документ рекомендуется включить:

- описание спецодежды (можно указать эскиз, изображение, рисунок товара);

- характеристики (качественные параметры, количество, размеры и т. п. Требования должны быть объективными, понятными, непротиворечивыми);

- требования к упаковке;

- сроки поставки;

- гарантийный срок;

- требование о наличии сертификатов соответствия;

- ссылки на используемые документы о стандартизации, техническом регулировании.

Разновидности нормативов

Выдача спецодежды на предприятиях контролируется государственными органами. Особенно важно соблюдение правил выдачи на тех предприятиях, где присутствует повышенный риск работ с вредными и опасными веществами, а также температурными условиями. Изделия, которые предназначены для защиты рабочего имеют соответствующие нормативы.

Их разновидность очень большая.

Пример некоторых разновидностей нормативов для СИЗ:

- Очки защитные. Служат для обеспечения защиты органов зрения. Выпускаются по ГОСТу Р12.4.013-97. Эта разновидность СИЗ способна защитить глаза от любых повреждений.

- Спецодежда. К ней относятся все СИЗ, которые можно применить в промышленности, на производстве, а именно жилеты, халаты, костюмы и т. д.

- Спецодежда для рук. Это все виды перчаток – резиновые, х/б, которые защищают руки от воздействия вредных средств. А также термических повреждений или химических.

- Обувь. Обеспечивает защиту нижних конечностей. На крупных производствах часто применяется виброзащитная обувь, которая уменьшает вибрацию, что помогает устранить неприятные ощущения при ходьбе.

Необходимые документы

Когда работник устраивается на работу, он должен ознакомится с трудовым договором, в котором указаны правила и нормы, по которым будут выдаваться СИЗ.

Документ, в котором отображается ведение выдачи СИЗ содержит сведения о рабочем, его личные данные, профессия или должность. Дальше прописываются сведения о СИЗ, когда и в каком количестве были полученные, а также срок их использования.

Сведения о выдаче спецодежды также могут отображаться в личной карточке рабочего.

Выдача спецодежды и списание ее стоимости

Спецодежда, поступившая на склад, выдается работникам согласно нормам и внутренним распоряжениям руководства организации. Учет выданной спецодежды ведется по ее фактической стоимости. Выдача спецодежды отражается внутренней проводкой по счету 10:

- Дебет 10 (субсчет «Спецодежда в эксплуатации») Кредит 10 (субсчет «Спецодежда на складе») отражена стоимость спецодежды, выданной работникам.

Бухгалтер должен организовать надлежащий аналитический учет спецодежды, переданной в эксплуатацию. К примеру, можно составлять оборотные ведомости. В них следует указывать наименование, количество и фактическую стоимость выданной спецодежды, дату поступления в эксплуатацию и дату возврата, цеха и подразделения, где используется спецодежда, материально ответственных лиц.

В бухгалтерском учете стоимость спецодежды списывается двумя способами: единовременно или линейным методом.

Способ единовременного списания можно применять в отношении спецодежды, срок использования которой по нормам выдачи не превышает 12 месяцев. При данном способе стоимость спецодежды полностью списывается на затраты в момент отпуска ее в эксплуатацию.

Линейный способ используется для списания стоимости спецодежды со сроком эксплуатации более года. При таком способе стоимость предметов спецодежды погашается равномерно в течение срока их полезного использования, предусмотренного в типовых отраслевых нормах.

Обратите внимание: применение способа единовременного списания недолговечной спецодежды — это право, но не обязанность организации. По решению руководства стоимость спецодежды со сроком носки менее года может погашаться линейным способом.

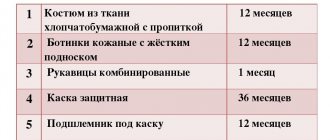

Пример 2

Работникам ЗАО «Дормеханизация» было выдано со склада в пользование:

- 10 защитных касок стоимостью 216 руб. за штуку (срок носки — 2 года);

- 14 рабочих костюмов стоимостью 250 руб. за штуку (срок носки — 9 месяцев);

- 28 пар брезентовых рукавиц стоимостью 50 руб. за пару (срок носки — 2 месяца).

Стоимость спецодежды со сроком нормативного использования больше года списывается в организации линейным способом.

Бухгалтер сделал проводки:

- Дебет 10 (субсчет «Спецодежда в эксплуатации») Кредит 10 (субсчет «Спецодежда на складе») 7060 руб. (216 руб. х 10 шт. + 250 руб. х 14 шт. + 50 руб. х 28 пар) — отражена стоимость спецодежды, выданной работникам;

- Дебет 20 Кредит 10 (субсчет «Спецодежда в эксплуатации») 4900 руб. (250 руб. х 14 шт. + 50 руб. х 28 пар) — списана на затраты стоимость рабочих костюмов и рукавиц;

- Дебет 20 Кредит 10 (субсчет «Спецодежда в эксплуатации») 90 руб. (216 руб. х 10 шт. : 24 мес.) — списана на затраты часть стоимости защитных касок (проводка делается ежемесячно в течение двух лет).

В налоговом учете списание стоимости спецодежды проводится иначе. Спецодежда стоимостью ниже 20 000 руб. и со сроком полезного использования менее года включается в состав материальных расходов. Затраты на ее приобретение признаются косвенными расходами и подлежат единовременному списанию в момент ее выдачи работникам (п. 2 ст. 318 НК РФ). Спецодежда стоимостью выше 20 000 руб. и со сроком службы более 12 месяцев попадает в состав амортизируемого имущества. Ее стоимость погашается путем амортизации, которая исчисляется одним из двух методов — линейным или нелинейным (п. 1 ст. 259 НК РФ).

Способы списания стоимости спецодежды, предусмотренные Налоговым кодексом и Методическими указаниями, не во всем совпадают (см. таблицу).

Как списывается стоимость спецодежды в бухгалтерском и налоговом учете

| Стоимость и срок полезного использования спецодежды | Бухгалтерский учет | Налоговый учет | ||

| единовременное списание | списание линейным методом | единовременное списание | амортизация линейным или нелинейным методом | |

| Менее 20 000 руб. и менее года | + | + | ||

| Менее 20 000 руб. и более года | + | + | ||

| Более 20 000 руб. и менее года | + | + | ||

| Более 20 000 руб. и более года | + | + | ||

Из таблицы видно, что в бухгалтерском и налоговом учете с 2003 года придется по-разному списывать спецодежду, стоимость которой менее 20 000 руб., а срок носки по нормам превышает 12 месяцев. В налоговом учете стоимость такой спецодежды сразу (в момент выдачи) включается в состав материальных расходов, а в бухучете ее придется списывать постепенно.

Работодатели должны не только выдавать работникам спецодежду, но также нести расходы на поддержание ее в чистом виде и исправном состоянии. В бухгалтерском учете затраты на чистку, стирку, ремонт, дезинфекцию спецодежды и прочие мероприятия по ее обслуживанию включаются в состав расходов по обычным видам деятельности (п. 29 Методических указаний). Для налогового учета эти затраты признаются текущими расходами. Они принимаются в уменьшение налоговой базы в том отчетном периоде, когда была совершена соответствующая операция (п. 1 ст. 260, п. 2 ст. 318 НК РФ).

По истечении срока носки работники возвращают спецодежду на склад. Никаких записей на счетах бухучета при этом делать не нужно, так как стоимость спецодежды к моменту возврата уже полностью списана на затраты. Необходимые пометки о возврате изношенной спецодежды делаются только в аналитических оборотных ведомостях, а также в складских документах и личных карточках работников.

А если работник возвращает на склад спецодежду по той причине, что он больше в ней не нуждается? Например, при увольнении, при смене характера работы. Тогда надо сделать записи не только в складских документах и аналитических ведомостях, но и на счетах бухгалтерского учета. Внутренними проводками по счету 10 необходимо показать остаточную (недосписанную) стоимость возвращенной спецодежды:

- Дебет 10 (субсчет «Спецодежда на складе») Кредит 10 (субсчет «Спецодежда в эксплуатации») отражена остаточная стоимость спецодежды, возвращенной на склад.

Уход за спецодеждой

Поскольку СИЗ является собственностью работодателя, то в его обязанности входит обеспечение чистки и ухода за спецодеждой. Для этого на предприятии должны быть соответствующие химчистки. В случае отсутствия такой возможности на самом предприятии, работодатель заключает договор с подрядчиками, которые занимаются вывозом и чисткой спецодежды.

Также в обязанности работодателя входит обеспечение правильного хранения СИЗ, чтобы она не потеряла свою функциональность. Предприятие должно выдавать работнику запасные комплекты спецодежды, пока загрязнённые средства защиты находятся на химчистке или стирке.

Ограничения при закупках

Если предполагается приобретать товар с кодом 14.12.30 (прочая спецодежда), то в документации должен быть установлен запрет на допуск продукции иностранного производства. Исключением являются страны ЕАЭС: Армения, Белоруссия, Казахстан, Киргизия. Закупать же спецодежду определенного вида у зарубежных компаний работодатели могут только тогда, когда в перечисленных государствах не налажено ее производство. В требованиях к участникам закупки следует обязательно установить, что при производстве должны использоваться материалы из стран ЕАЭС. Также может быть необходимость давать преимущество организациям инвалидов.

Правила пользования

При приёме на работу, которая предполагает использование СИЗ, работодатель должен провести с будущим сотрудником беседу по поводу правил пользования со спецодеждой. Не каждый человек знает и может понять, как одевается или какие основные функции СИЗ.

Если есть возможность, то на предприятиях проводятся мастер-классы или иные мероприятия, на которых работники учатся и тренируются правильно применять СИЗ.

Также это необходимо для того, чтобы работник умел самостоятельно определить исправность средства защиты, например противогаза. Имел понятие, зачем нужно одевать или пользоваться СИЗ. А также после проведения такого инструктажа, работник должен будет расписаться в журнале с пометкой, что он ознакомлен с правилами поведения со спецодеждой.

Спецодежда при приёме или переводе

Как было уже сказано, что именно работодатель обязан обеспечивать работников спецодеждой, когда они устраиваются на работу. Это же касается и когда сотрудник совмещает работу или же переводится на другую работу.

- Совмещение работ. В случае совмещения нескольких работ на предприятии или профессий, работодатель помимо основной спецодежды должен также обеспечить другими видами СИЗ, которые подходят для определённого вида работ. Это выполняется по критериям установленным на отраслевые нормы выдачи или улучшенные нормы.

- Перевод. В случае перевода сотрудника на другую должность или если он проходит профессиональное обучение (практика студентов), тогда СИЗ выдаётся временно.

Документальное сопровождение

Интересно рассмотреть такой аспект, как документооборот в процессе выполнения работодателем положений закона, определяющих нормы выдачи бесплатной спецодежды. Работа с теми или иными документами в процессе обеспечения сотрудников фирм СИЗ начинается уже при подписании трудового договора. Работодатель на соответствующем этапе оформления отношений со специалистом должен ознакомить нового сотрудника с правилами и нормами, регулирующими выдачу спецодежды.

Также документооборот, необходимость в ведении которого предопределяют нормы выдачи спецодежды работникам, подразумевает, что работодатель сформирует реестр процессий и должностей, для которых должны выдаваться СИЗ. Обычно это корпоративный документ, в котором отражаются соответствующие сведения. В нем должен прописываться порядок, в рамках которого СИЗ будут выдаваться, использоваться и храниться. Структура документа, о котором идет речь, может выглядеть примерно так: создается список профессий и должностей, а напротив каждой — сроки использования СИЗ и спецодежды, количество экземпляров изделий, которые сотрудник должен получать, а также периодичность их выдачи.

| ФИО | Должность | Вид спецодежды | Количество | Срок использования |

| Иванов Степан Александрович | Сталелитейщик | Защитный костюм | 1 | 3 месяца |

Структура таблицы, разумеется, может быть совершенно иной, это примерный образец. Нормы выдачи спецодежды должны содержать такие критерии, которые предусматривают не менее регулярную замену в течение года, чем это требуется согласно Положениям Минздравсоцразвития. Но вполне возможен вариант с улучшением предусмотренных законом нормативов, если финансовое положение компании-работодателя позволяет это сделать. Корпоративные нормы бесплатной выдачи спецодежды, спецобуви можно отражать в приложениях к коллективному трудовому договору или же в качестве отдельного акта. Сведения о том, что такой-то вид СИЗ был выдан, заносятся в соответствующую личную карточку сотрудника.

Если работодатель устанавливает улучшенные нормы выдачи спецобуви и спецодежды, то сведения об этом должны быть зафиксированы в коллективном договоре. При этом указываются типовые, рекомендованные законом критерии, которые по инициативе компании улучшились. Факт выдачи сотруднику того или иного СИЗ должен подтверждаться подписью специалиста. Выдавать спецодежду должен инструктор по охране труда или же иной компетентный сотрудник компании-работодателя.

Спецодежда и спецобувь выдаются работникам на правах аренды, они остаются собственностью компании. Если человек увольняется или переводится на должность, которая, согласно законодательным критериям, не требует ношения спецодежды и применения СИЗ, то соответствующие изделия должны быть возвращены работодателю.

Ответственность работников и работодателей

- Ответственность работников перед СИЗ. Каждый работник должен правильно относиться к выданной ему спецодежде. Если он испортит её, тогда денежные средства, потраченные на закупку средств защиты удерживаются из заработной платы. Если СИЗ приходит в негодность не по вине рабочего, тогда работодатель должен выдать новую спецодежду. Работник вправе отказаться выполнять опасную работу, если ему не предоставили СИЗ или они не соответствуют нормам. Работники не имеют права выносить СИЗ из территории предприятия, поскольку они являются собственностью работодателя. В случае неисправности СИЗ, должен быть проинформирован работодатель. И в самые короткие сроки выдать новые СИЗ.

- Ответственность работодателя перед СИЗ. Исходя из установленных законов, работодатель обязан предоставлять рабочим спецодежду, которая должна соответствовать сертификатам качества. В случае нарушений типовых норм выдачи СИЗ, работодатель может быть привлечён к ответственности.

Итак:

- Если на предприятии работа связана с вредоносными веществами, тогда люди обеспечиваются СИЗ. Причём работодатель должен обеспечивать спецодеждой работников.

- За качественные СИЗ отвечает работодатель, который занимается закупкой и проверкой на дефекты спецодежды.

- Перед началом работы, работник должен пройти инструктаж по правилам поведения со спецодеждой и её использованием.

- Работник, так же как и работодатель несёт ответственность за спецодежду.

- СИЗ считается собственность предприятия и поэтому может быть только арендованной работником.

- Работник может отказаться от выполнения опасной работы, если ему не были предоставлены СИЗ.

Статья 221 ТК РФ. Обеспечение работников средствами индивидуальной защиты (действующая редакция)

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам химических производств, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (Приказ Минздравсоцразвития России от 11.08.2011 N 906н);

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (Приказ от 22.06.2009 N 357н);

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам связи, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (Приказ от 18.06.2010 N 454н);

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам организаций электроэнергетической промышленности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (Приказ от 24.04.2011 N 340н) и др.

3. Обязательные требования к приобретению, выдаче, применению, хранению и уходу за специальной одеждой, специальной обувью и другими средствами индивидуальной защиты установлены Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утв. Приказом Минздравсоцразвития России от 01.06.2009. N 290н.

Требования указанных Правил распространяются на работодателей — юридических и физических лиц независимо от их организационно-правовых форм и форм собственности.

Работникам сквозных профессий и должностей всех отраслей экономики средства индивидуальной защиты выдаются в соответствии с типовыми нормами независимо от организационно-правовых форм и форм собственности работодателя, а также от наличия этих профессий и должностей в иных типовых нормах (п. 14). Так, например, аккумуляторщику, работающему в организации автомобильного транспорта, средства индивидуальной защиты должны выдаваться в соответствии с Типовыми нормами бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, утв. Приказом Минздравсоцразвития России от 01.10.2008 N 541н. Аккумуляторщику, занятому на подземных горных работах (шахтах) в горнодобывающей промышленности, средства индивидуальной защиты должны выдаваться в соответствии с Типовыми нормами бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам горной и металлургической промышленности и металлургических производств других отраслей промышленности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, утв. Приказом Минздравсоцразвития России от 25.12.2006 N 873.

Бригадирам, мастерам, выполняющим обязанности бригадиров, помощникам и подручным рабочим, профессии которых указаны в соответствующих типовых нормах, выдаются те же средства индивидуальной защиты, что и работникам соответствующих профессий (п. 15). Предусмотренные в типовых нормах средства индивидуальной защиты рабочих, специалистов и других служащих выдаются указанным работникам и в том случае, если они по профессии и занимаемой должности являются старшими и выполняют непосредственно те работы, которые дают право на получение этих средств индивидуальной защиты (п. 16).

Работникам, совмещающим профессии или постоянно выполняющим совмещаемые работы, в том числе в составе комплексных бригад, помимо выдаваемых им средств индивидуальной защиты по основной профессии, дополнительно выдаются в зависимости от выполняемых работ и другие виды средств индивидуальной защиты, предусмотренные соответствующими типовыми нормами для совмещаемой профессии (по совмещаемому виду работ).

Работникам, временно переведенным на другую работу, работникам и другим лицам, проходящим профессиональное обучение (переобучение) в соответствии с ученическим договором, учащимся и студентам образовательных учреждений начального, среднего и высшего профессионального образования на время прохождения производственной практики (производственного обучения), мастерам производственного обучения, а также другим лицам, участвующим в производственной деятельности работодателя либо осуществляющим в соответствии с действующим законодательством мероприятия по контролю (надзору) в установленной сфере деятельности, средства индивидуальной защиты выдаются в соответствии с типовыми нормами и Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты на время выполнения этой работы (прохождения профессионального обучения, переобучения, производственной практики, производственного обучения) или осуществления мероприятий по контролю (надзору).

Работодатель обязан обеспечить информирование работников о полагающихся им средствах индивидуальной защиты. При заключении трудового договора работодатель должен ознакомить работников с Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, а также с соответствующими его профессии и должности типовыми нормами выдачи средств индивидуальной защиты.

Средства индивидуальной защиты, выдаваемые работникам, должны соответствовать их полу, росту, размерам, а также характеру и условиям выполняемой ими работы. Выдача работникам средств индивидуальной защиты, в том числе иностранного производства, а также специальной одежды, находящейся у работодателя во временном пользовании по договору аренды, допускается только в случае наличия сертификата или декларации соответствия, подтверждающих соответствие выдаваемых средств индивидуальной защиты требованиям безопасности, установленным законодательством, а также наличия санитарно-эпидемиологического заключения или свидетельства о государственной регистрации дерматологических средств индивидуальной защиты, оформленных в установленном порядке. Приобретение (в том числе по договору аренды) и выдача работникам средств индивидуальной защиты, не имеющих декларации о соответствии и (или) сертификата соответствия либо имеющих декларацию о соответствии и (или) сертификат соответствия, срок действия которых истек, не допускаются.

Работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного уполномоченного работниками представительного органа заменять один вид средств индивидуальной защиты, предусмотренных типовыми нормами, аналогичным, обеспечивающим равноценную защиту от опасных и вредных производственных факторов. Например, комбинезон хлопчатобумажный может быть заменен костюмом хлопчатобумажным или халатом и наоборот, ботинки (полусапоги) кожаные — сапогами резиновыми или кирзовыми и наоборот, фартук прорезиненный — фартуком из полимерных материалов и наоборот, рукавицы — перчатками и наоборот, перчатки резиновые — перчатками из полимерных материалов и наоборот, вачеги — перчатками теплостойкими из синтетического материала и наоборот, нарукавники пластиковые — нарукавниками из полимерных материалов и наоборот.

В тех случаях, когда такие средства индивидуальной защиты, как жилет сигнальный, страховочная привязь, удерживающая привязь (предохранительный пояс), диэлектрические галоши и перчатки, диэлектрический коврик, защитные очки и щитки, фильтрующие средства индивидуальной защиты органов дыхания с противоаэрозольными и противогазовыми фильтрами, изолирующие средства индивидуальной защиты органов дыхания, защитный шлем, подшлемник, накомарник, каска, наплечники, налокотники, самоспасатели, наушники, противошумные вкладыши, светофильтры, виброзащитные рукавицы или перчатки и т.п. не указаны в соответствующих типовых нормах, они могут быть выданы работникам со сроком носки «до износа» на основании результатов аттестации рабочих мест по условиям труда либо специальной оценки условий труда, а также с учетом условий и особенностей выполняемых работ. Указанные средства индивидуальной защиты также выдаются на основании результатов аттестации рабочих мест по условиям труда либо специальной оценки условий труда как дежурные (для периодического использования при выполнении отдельных видов работ). При этом противошумные вкладыши, подшлемники, а также средства индивидуальной защиты органов дыхания, не допускающие многократного применения и выдаваемые в качестве «дежурных», выдаются в виде одноразового комплекта перед рабочей сменой в количестве, соответствующем числу занятых на данном рабочем месте.

Дежурные средства индивидуальной защиты общего пользования выдаются работникам только на время выполнения тех работ, для которых они предназначены. Эти средства индивидуальной защиты с учетом требований личной гигиены и индивидуальных особенностей работников закрепляются за определенными рабочими местами и передаются от одной смены другой.

Средства индивидуальной защиты, предназначенные для использования в особых температурных условиях, обусловленных ежегодными сезонными изменениями температуры (теплая специальная одежда и теплая специальная обувь, например костюмы, куртки и брюки на утепленной подкладке, костюмы меховые, тулупы, шапки-ушанки, рукавицы меховые, валенки) выдаются работникам с наступлением соответствующего периода года, а с окончанием этого периода сдаются работодателю для организованного хранения до следующего сезона. Время пользования указанными видами средств индивидуальной защиты устанавливается работодателем с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и местных климатических условий.

На работодателя возлагается обязанность организовать надлежащий учет и контроль за выдачей работникам средств индивидуальной защиты в установленные сроки. Выдача работникам и сдача ими средств индивидуальной защиты фиксируются записью в личной карточке учета выдачи таких средств. Работодатель вправе вести учет выдачи работникам средств индивидуальной защиты с применением программных средств (информационно-аналитических баз данных).

При выдаче работнику специальной одежды, взятой работодателем в аренду, за работником закрепляется индивидуальный комплект средств индивидуальной защиты, для чего на него наносится соответствующая маркировка. Сведения о выдаче данного комплекта заносятся в личную карточку учета и выдачи средств индивидуальной защиты работника.

Работники должны бережно относиться к полученным средствам индивидуальной защиты, ставить в известность работодателя (или его представителя) о выходе из строя (неисправности) средств индивидуальной защиты.

Сроки пользования средствами индивидуальной защиты исчисляются со дня фактической выдачи их работникам. В сроки носки средств индивидуальной защиты, применяемых в особых температурных условиях, включается время их организованного хранения.

Возвращенные работниками средства индивидуальной защиты по истечении сроков их носки, но пригодные для дальнейшей эксплуатации используются по назначению после проведения мероприятий по уходу за ними (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Пригодность указанных средств индивидуальной защиты к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ними, а также процент износа средств индивидуальной защиты устанавливаются уполномоченным работодателем должностным лицом или комиссией по охране труда организации (при наличии) и фиксируются в личной карточке учета выдачи средств индивидуальной защиты.

В случае пропажи или порчи средств индивидуальной защиты в установленных местах их хранения по независящим от работников причинам работодатель выдает им другие исправные средства индивидуальной защиты. Работодатель обеспечивает замену или ремонт средств индивидуальной защиты, пришедших в негодность до окончания срока носки по причинам, не зависящим от работника.

Работники должны правильно применять выданные им средства индивидуальной защиты. Обязанность обеспечить обязательное и правильное применение работниками выданных им средств индивидуальной защиты возлагается на работодателя.

При выдаче средств индивидуальной защиты, применение которых требует от работников практических навыков (респираторы, противогазы, самоспасатели, предохранительные пояса, накомарники, каски и др.), работодатель обеспечивает проведение инструктажа работников о правилах применения указанных средств индивидуальной защиты, простейших способах проверки их работоспособности и исправности, а также организует тренировки по их применению.

Помимо этого, в соответствии с установленными в национальных стандартах сроками работодатель должен обеспечить испытание и проверку исправности средств индивидуальной защиты, а также своевременную замену их частей с понизившимися защитными свойствами. После проверки исправности на средствах индивидуальной защиты ставится отметка (клеймо, штамп) о сроках очередного испытания.

Не должны допускаться к выполнению работ работники без выданных им в установленном порядке средств индивидуальной защиты, а также с неисправными, неотремонтированными и загрязненными средствами индивидуальной защиты.

4. Работодателю предоставлено право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения. Указанные нормы утверждаются локальными нормативными актами работодателя на основании результатов аттестации рабочих мест по условиям труда либо специальной оценки условий труда и с учетом мнения соответствующего профсоюзного или иного уполномоченного работниками органа и могут быть включены в коллективный и (или) трудовой договор с указанием типовых норм, по сравнению с которыми улучшается обеспечение работников средствами индивидуальной защиты.

5. Работодатель за счет собственных средств обязан обеспечить надлежащее хранение и уход за средствами индивидуальной защиты: своевременно осуществлять химчистку, стирку, дегазацию, дезактивацию, дезинфекцию, обезвреживание, обеспыливание, сушку, а также ремонт и замену средств индивидуальной защиты. В этих целях работодатель вправе выдавать работникам два комплекта соответствующих средств индивидуальной защиты с удвоенным сроком носки.

Для хранения выданных работникам средств индивидуальной защиты работодатель предоставляет в соответствии с требованиями строительных норм и правил специально оборудованные помещения (гардеробные). При этом работникам запрещается выносить по окончании рабочего дня средства индивидуальной защиты за пределы территории работодателя или территории выполнения работ работодателем — индивидуальным предпринимателем. В отдельных случаях, когда по условиям работы указанный порядок невозможно соблюсти (например, на лесозаготовках, на геологических работах), средства индивидуальной защиты остаются в нерабочее время у работников.

В зависимости от условий труда работодателем (в его структурных подразделениях) устраиваются сушилки, камеры и установки для сушки, обеспыливания, дегазации, дезактивации и обезвреживания средств индивидуальной защиты. В случае отсутствия у работодателя технических возможностей для химчистки, стирки, ремонта, дегазации, дезактивации, обезвреживания и обеспыливания средств индивидуальной защиты данные работы выполняются организацией, привлекаемой работодателем по гражданско-правовому договору.

6. Контроль за соблюдением работодателями (юридическими и физическими лицами) Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты в подведомственных организациях осуществляется в соответствии со ст. ст. 353 и 370 ТК федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ и органами местного самоуправления, а также профессиональными союзами, их объединениями и состоящими в их ведении техническими инспекторами труда и уполномоченными (доверенными) лицами по охране труда.

В случае необеспечения работника в соответствии с установленными нормами средствами индивидуальной защиты работодатель не имеет права требовать от него исполнения трудовых обязанностей и обязан оплатить возникший по этой причине простой (ч. 6 ст. 220 ТК). Об оплате простоя см. коммент. к ст. 157 ТК.

7. Работники, занятые на работах с неблагоприятными условиями труда, должны обеспечиваться и некоторыми другими средствами защиты от воздействия негативных производственных факторов. Так, на работах, связанных с загрязнением, работникам бесплатно выдается мыло или жидкие моющие средства. На работах, связанных с трудносмываемыми устойчивыми загрязнениями (маслами, смазками, нефтепродуктами, лаками, красками, смолами, клеем, битумом, мазутом, силиконом, сажей, графитом, различными видами производственной пыли), выдаются очищающие кремы, гели и пасты. При работе с органическими растворителями, техническими маслами, дезинфицирующими средствами, растворами цемента, извести, кислот, щелочей, солей и др., на работах, выполняемых в резиновых перчатках или перчатках из полимерных материалов, а также при негативном влиянии окружающей среды выдаются регенерирующие, восстанавливающие кремы, эмульсии.

Выдача работникам смывающих и (или) обезвреживающих средств, в т.ч. иностранного производства, допускается только в случае подтверждения их соответствия государственным нормативным требованиям декларацией о соответствии и (или) сертификатом соответствия, оформленными в порядке, установленном действующим законодательством.

Единый перечень продукции, подлежащей обязательной сертификации, и единый перечень продукции, подтверждение соответствия которой осуществляется в форме принятия декларации о соответствии, утверждены Постановлением Правительства РФ от 01.12.2009 N 982.

Установление стандартов безопасности труда и типовых норм бесплатной выдачи работникам смывающих и (или) обезвреживающих средств отнесено к полномочиям Минтруда России (п. п. 5.2.28 и 5.2.32 Положения о Министерстве труда и социальной защиты Российской Федерации, утв. Постановлением Правительства РФ от 19.06.2012 N 610). Стандарт безопасности труда «Обеспечение работников смывающими и (или) обезвреживающими средствами» (далее — Стандарт) и Типовые нормы бесплатной выдачи работникам смывающих и (или) обезвреживающих средств утверждены Приказом Минздравсоцразвития России от 17.12.2010 N 1122н.

Стандартом установлены правила приобретения, выдачи, применения и организации хранения смывающих и (или) обезвреживающих средств. Он распространяется на работодателей — юридических и физических лиц независимо от их организационно-правовых форм и форм собственности.

Нормы выдачи смывающих и (или) обезвреживающих средств, соответствующие условиям труда на рабочем месте работника, указываются в трудовом договоре работника (п. 9).

При выдаче смывающих и (или) обезвреживающих средств работодатель обязан информировать работников о правилах их применения, а работники обязаны применять выданные им средства по назначению и в соответствии со Стандартом (п. п. 10, 11).

Перечень рабочих мест и список работников, для которых необходима выдача смывающих и (или) обезвреживающих средств, составляются службой охраны труда (специалистом по охране труда) либо иным уполномоченным структурным подразделением (должностным лицом) работодателя и утверждаются работодателем с учетом мнения выборного органа первичной профсоюзной организации или иного уполномоченного работниками представительного органа. Указанный перечень рабочих мест и список работников формируются на основании Типовых норм и в соответствии с результатами аттестации рабочих мест по условиям труда либо специальной оценки условий труда с учетом особенностей существующего технологического процесса и организации труда, применяемых сырья и материалов.

До получения работодателем результатов проведения специальной оценки условий труда или в случае их отсутствия у работодателя перечень рабочих мест и список работников, для которых необходима выдача смывающих и (или) обезвреживающих средств, формируются с учетом мнения выборного органа первичной профсоюзной организации или иного уполномоченного работниками представительного органа на основании Типовых норм.

Типовые нормы бесплатной выдачи работникам смывающих и (или) обезвреживающих средств приведены в приложении N 1 к Приказу Минздравсоцразвития России от 17.12.2010 N 1122н. Так, например, на работах, связанных с легкосмываемыми загрязнениями, норма выдачи на одного работника в месяц составляет 200 г мыла туалетного или 250 г жидких моющих средств в дозирующих устройствах. На работах в угольных (сланцевых) шахтах, в разрезах, на обогатительных и брикетных фабриках, в шахтостроительных и шахтомонтажных организациях угольной промышленности норма выдачи составляет 800 г мыла туалетного или 750 мл жидких моющих средств в дозирующих устройствах. Нормы выдачи регенерирующего, восстанавливающего кремов, эмульсии составляют 100 мл; очищающего крема, геля, пасты — 200 мл.

Ответственность за своевременную и в полном объеме выдачу работникам смывающих и (или) обезвреживающих средств в соответствии с Типовыми нормами, за организацию контроля правильности их применения работниками, а также за хранение смывающих и (или) обезвреживающих средств возложена на работодателя (его представителя) (п. 26 Стандарта).