Что следует учитывать, заключая договор на закупку спецодежды?

- Работодатель обязан приобретать и выдавать спецодежду, прошедшую сертификацию или декларирование соответствия.

- До 31 декабря 2013 года спецодежда приобреталась и выдавалась по результатам аттестации рабочих мест по условиям труда. С 1 января 2014 вместо аттестации рабочих мест по условиям труда проводится специальная оценка условий труда. А потому если в организации дополнительно создаются новые рабочие места, которые по результатам СОУТ содержат вредные или опасные факторы, и необходимой спецодежды в наличии нет, следует вновь заключить договор на ее поставку.

- Спецодежда приобретается за счет средств работодателя. Это означает, что приобретение такой одежды за счет средств работников недопустимо. На практике часто возникают подобные ситуации.

- Выдаваемая работникам спецодежда должна соответствовать их полу, росту и размерам, характеру и условиям выполняемой работы. Таким образом, законодательство обязывает работодателя выдавать спецодежду требуемого размера. Следовательно, заключая договор с поставщиком, следует указать в заявке всю размерную линейку. При поставке материалов проконтролировать ее выполнение.

Как нормы носки спецодежды зависят от вида производства

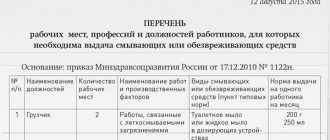

Нормы выдачи спецодежды по профессиям

Законодательная база предусматривает выдачу спецодежды и средств индивидуальной защиты 195 видам профессий. В целом, срок службы спецодежды, нормы которых прописаны в постановлении Минтруда № 997н, зависят от трех факторов — климатических условий, вида производства и рабочих обязанностей подчиненного. Так, для работника одного цеха, где плавится металл, нормы носки будут отличатся от норм для работника следующего цеха, где этот же металл обрабатывается.

Дополнительные факторы:

- вид загрязнения;

- наличие опасности поражения током;

- температурные показатели;

- наличие токсичных веществ;

- работы, связанные с повышенным риском.

Как это выглядит на примере. Допустим у нас есть водитель автопарка и аккумуляторщик. Для них сроки использования спецодежды на предприятии, таблица которых находится в упомянутом выше постановлении, составляет:

- Водителю, который дополнительно обслуживает ремонт автомобиля в гараже предприятия, положена обычная ХБ спецовка, которая выдается до двух лет и перчатки, одна пара которых положена на 2 месяца использования;

- Для аккумуляторщика, нормы предусматривают выдачу костюма с защитой от прожигания кислотой на 1.5 лет и 6 пар резиновых перчаток на 1 год, прорезиненные сапоги и фартук с нагрудником до 2 лет, перчатки из диэлектрического материала, очки и галоши «до износа».

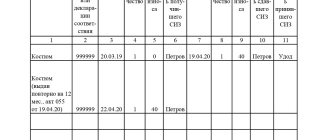

Пример норм эксплуатации СИЗ слесарем-ремонтником

Дополнительная информация! Продолжительность носки спецовки дополнительно устанавливает специальная комиссия во время аттестации производства.

За счет каких источников финансирования можно приобретать спецодежду?

Такой вопрос чаще всего интересует бухгалтеров бюджетных учреждений. Этот вид расходов может финансироваться как за счет бюджетных субсидий, выделенных на выполнение государственного (муниципального) задания, так и за счет средств, полученных от оказания платных услуг.

Кроме того, бюджетное учреждение вправе приобрести спецодежду за счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Основанием для приобретения служат результаты СОУТ.

Размер средств, направляемых страхователем на финансирование предупредительных мер, не может превышать 20 % сумм страховых взносов, начисленных за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

Отметим, для того чтобы произвести расходы за счет страховых взносов на травматизм, бюджетная организация должна обратиться с заявлением в исполнительный орган ФСС по месту своей регистрации до 1 августа текущего календарного года.

Учет спецодежды и других средств индивидуальной защиты

Из статьи Вы узнаете:

1. В каком порядке работодатели должны обеспечивать своих работников специальной одеждой и другими СИЗ.

2. Как отразить в целях налогообложения расходы на приобретение средств индивидуальной защиты.

3. В чем особенности бухгалтерского учета спецодежды и СИЗ.

Предоставление работникам специальной одежды, обуви и других средств индивидуальной защиты – не такая уж редкость, как это может показаться на первый взгляд. Например, по законодательству работодатель обязан обеспечить СИЗ сотрудников, работа которых связана с загрязнением. А к этой категории относятся, в том числе, уборщики помещений и водители – должности, которые есть практически в каждой организации. Кроме того, СИЗ в обязательном порядке должны выдаваться сотрудникам, занятых на работах с вредными и опасными условиями труда, таким как сварщики, лаборанты, слесари и т.д. С введением обязательной для всех работодателей специальной оценки условий труда «забыть» обеспечить своих работников спецодеждой и СИЗ уже вряд ли получится – напоминанием будет отчет специализированной организации по результатам спецоценки. Поэтому работодателям нужно быть готовыми профинансировать закупку СИЗ, а бухгалтерам – отразить их в учете.

Порядок обеспечения работников спецодеждой и другими СИЗ

Работодатель несет ответственность за обеспечение безопасных условий и охрану труда. С этой целью ТК РФ предусматривает выдачу средств индивидуальной защиты (СИЗ) работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (ст. 212 ТК РФ). При этом к средствам индивидуальной защиты относятся специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы), используемые для предотвращения или уменьшения воздействия на работников вредных и (или) опасных производственных факторов, а также для защиты от загрязнения.

Порядок обеспечения работников СИЗ установлен Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (утв. Приказом Минздравсоцразвития России от 01.06.2009 № 290н), в соответствии с которыми:

- Приобретение СИЗ производится работодателем за счет собственных средств, допускается также приобретение СИЗ во временное пользование по договору аренды.

- СИЗ, предназначенные для выдачи работникам, должны иметь действующие сертификат или декларацию соответствия, подтверждающие соответствие установленным законодательством требованиям безопасности.

- Спецодежда и другие СИЗ выдаются работникам, бесплатно на основании результатов специальной оценки условий труда и норм выдачи.

Типовые нормы выдачи работникам СИЗ, универсальные для всех отраслей экономики, устанавливаются следующими документами:

- Приказ Минздравсоцразвития РФ от 01.10.2008 N 541н (действует до 27.05.2015 г.), Приказ Минтруда России от 09.12.2014 N 997н (действует с 28.05.2015 г.) – в отношении специальной одежды и обуви и других СИЗ по профессиям и должностям;

- Постановление Минтруда России от 31.12.1997 N 70 – в отношении теплой специальной одежды и обуви по климатическим поясам;

- Приказ Минздравсоцразвития России от 20.04.2006 N 297 – в отношении специальной сигнальной одежды повышенной видимости.

Помимо общеотраслевых, существуют типовые нормы выдачи СИЗ, применяемые в каждой конкретной отрасли, например, в строительстве, транспорте, здравоохранении. Кроме того, при наличии финансовых возможностей работодатель имеет право установить повышенные нормы выдачи или другим образом улучшить обеспечение работников средствами защиты. Установленный порядок выдачи СИЗ необходимо закрепить в соответствующем локальном нормативном акте.

С целью соблюдения норм выдачи работникам СИЗ и сроков их использования работодатель должен организовать учет СИЗ, находящихся в использовании. Выдачу и возврат спецодежды отражают в личной карточке учета выдачи средств индивидуальной защиты, форма которой установлена Межотраслевыми правилами (Приказ Минздравсоцразвития России от 01.06.2009 № 290н).

Скачать Личная карточка учета выдачи средств индивидуальной защиты

Личные карточки учета выдачи СИЗ могут заполняться как в бумажном, так и в электронном виде. В последнем случае вместо личной подписи работника проставляется дата и номер документа бухгалтерского учета, в котором есть подпись работника в получении СИЗ (например, требование-накладная).

! Обратите внимание: Спецодежда и другие СИЗ выдаются работникам в пользование, при этом право собственности сохраняется за работодателем. Поэтому при увольнении или переводе на другую работу работник обязан вернуть полученные СИЗ, в противном случае стоимость СИЗ может быть удержана из заработной платы.

Налоговый учет спецодежды и СИЗ

Налогоплательщики имеют право учесть в составе расходов затраты на приобретение спецодежды и других СИЗ для работников как для расчета налога на прибыль, так и при УСН. Однако принять к учету расходы на СИЗ можно только в пределах действующих типовых норм выдачи или повышенных норм, подтвержденных результатами специальной оценки условий труда (Письма Минфина от 25.11.2014 № 03-03-06/1/59763, от 16.02.2012 № 03-03-06/4/8).

Порядок принятия к налоговому учету расходов на приобретение СИЗ зависит от их стоимости и срока использования. В зависимости от этих факторов СИЗ могут учитываться либо в составе материальных расходов, либо в составе расходов на приобретение основных средств.

| Срок службы СИЗ в соответствии с типовыми нормами | Стоимость СИЗ | Порядок учета для целей налогообложения |

| более 12 мес. | более 40 000 руб. | как основные средства |

| 40 000 руб. и менее | в материальных расходах | |

| 12 мес. и менее | любая |

Если СИЗ принимаются к налоговому учету в качестве основных средств, то их стоимость списывается в расходы после ввода в эксплуатацию (выдачи работнику):

- при ОСН – ежемесячно в течение установленного срока использования путем начисления амортизации;

- при УСН – единовременно на последнее число отчетного (налогового) периода в размере уплаченных сумм (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ)

Если СИЗ учитываются в составе материальных расходов, то их стоимость принимается к налоговому учету:

- При ОСН – единовременно при вводе в эксплуатацию (выдаче работнику) или равномерно с учетом срока использования или других экономически обоснованных показателей (если срок использования СИЗ превышает один отчетный период по налогу на прибыль) (пп. 3 п. 1 ст. 254 НК РФ). Выбранный налогоплательщиком вариант учета СИЗ должен быть закреплен в учетной политике для целей налогообложения;

- При УСН – единовременно после оприходования и оплаты.

! Обратите внимание: Если стоимость приобретенных СИЗ частично или полностью возмещается за счет средств ФСС, то суммы возмещения должны учитываться для целей налогообложения как внереализационные доходы. Порядок возмещения расходов на приобретение специальной одежды и других СИЗ для работников в целом аналогичен порядку возмещения расходов на проведение специальной оценки условий труда, о котором написано в одной из предыдущих статей.

НДФЛ и страховые взносы

Поскольку специальная одежда и другие СИЗ выдаются работникам в пользование, без перехода права собственности, и не являются вознаграждением за труд, их стоимость не относится к доходам сотрудников. В связи с этим стоимость СИЗ, переданных работникам, не облагается:

- НДФЛ (ст. 207 НК РФ);

- страховыми взносами в ПФР, ФФОМС и ФСС (ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Бухгалтерский учет спецодежды и СИЗ

В целях бухгалтерского учета специальной одежды и других СИЗ организации должны руководствоваться Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Минфина России от 26.12.2002 N 135н). В соответствии с этими указаниями СИЗ независимо от их стоимости и срока использования учитываются как материально-производственные запасы (на счете 10). Однако организация имеет право предусмотреть учет СИЗ, отвечающих критериям основных средств, в составе основных средств (счет 01) (Письмо Минфина РФ от 12.05.2003 № 16-00-14/159).

! Обратите внимание: Поскольку учет СИЗ в качестве основных средств является правом организации, выбор конкретного варианта учета необходимо закрепить в учетной политике для целей бухгалтерского учета:

- Вариант 1. Специальная одежда и другие средства индивидуальной защиты учитываются в составе материально-производственных запасов независимо от стоимости и срока службы.

или

- Вариант 2. Специальная одежда и другие средства индивидуальной защиты стоимостью свыше 40 000 руб.* и сроком службы больше года учитываются в составе основных средств в порядке, который установлен ПБУ 6/01. Специальная одежда и другие средства индивидуальной защиты, не соответствующие указанным критериям, учитываются в составе МПЗ.

* Организация вправе установить другой стоимостной критерий отнесения МПЗ к основным средствам, но не более 40 000 руб. (абз. 4 п. 5 ПБУ 6/01)

Поскольку второй вариант бухгалтерского учета СИЗ соответствует отражению СИЗ в налоговом учете, то целесообразно выбрать и прописать в учетной политике именно его: это позволит максимально сблизить налоговый и бухгалтерский учет.

Порядок списания стоимости приобретенных СИЗ в затраты зависит от варианта их учета.

- Если СИЗ принимаются к учету в составе МПЗ, то их стоимость в соответствии с Методическими указаниями должна списываться в расходы линейно в течение всего срока использования (п. 26 Методических указаний).

! Обратите внимание: Стоимость СИЗ, срок эксплуатации которых не превышает 12 месяцев, может списываться в затраты единовременно в момент передачи работнику (п. 21 Методических указаний). Однако такой вариант учета нужно закрепить в учетной политике для целей бухгалтерского учета, и лучше, если он будет совпадать с вариантом, выбранным для целей налогового учета.

- Если СИЗ принимаются к учету как основные средства (то есть соответствуют критериям признания активов в качестве основных средств), то их стоимость списывается в расходы путем начисления амортизации.

Бухгалтерский учет специальной одежды и других СИЗ

| Дебет счета | Кредит счета | Содержание операции |

| Учет СИЗ в качестве основного средства | ||

| 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками и подрядчиками» | Приобретены СИЗ |

| 01 «Основные средства» | 08 «Вложения во внеоборотные активы» | СИЗ приняты к учету в качестве основных среств |

| 01 «Основные средства» / Центр ответственности (МОЛ) | 01 «Основные средства» | СИЗ переданы работнику в пользование |

| 20 «Основное производство»(26, 44) | 02 «Амортизация основных средств» | Ежемесячно в течение срока использования СИЗ:Начислена амортизация со стоимости СИЗ |

| Учет СИЗ в составе МПЗ (срок использования более 12 месяцев) | ||

| 10-10 «Специальная оснастка и специальная одежда на складе» | 60 «Расчеты с поставщиками и подрядчиками» | Приобретены СИЗ |

| 10-11 «Специальная оснастка и специальная одежда в эксплуатации» | 10-10 «Специальная оснастка и специальная одежда на складе» | СИЗ переданы работнику в пользование |

| 20 «Основное производство»(26, 44) | 10-11 «Специальная оснастка и специальная одежда в эксплуатации» | Ежемесячно в течение срока использования СИЗ:стоимость СИЗ частично списана в затраты |

| Учет СИЗ в составе МПЗ (срок использования не более 12 месяцев) | ||

| 10-10 «Специальная оснастка и специальная одежда на складе» | 60 «Расчеты с поставщиками и подрядчиками» | Приобретены СИЗ |

| 20 «Основное производство»(26, 44) | 10-10 «Специальная оснастка и специальная одежда на складе» | Стоимость СИЗ списана в затраты при передаче работнику |

| Забалансовый счет «Специальная оснастка и специальная одежда в эксплуатации» | Отражена за балансом стоимость СИЗ, переданных работникам в пользование (если по решению организации ведется забалансовый учет) | |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты»

- Приказ Минздравсоцразвития РФ от 01.10.2008 № 541н «Об утверждении Типовых норм бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением»

- Приказ Минтруда России от 09.12.2014 № 997н «Об утверждении Типовых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех видов экономической деятельности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением»

- Приказ Минздравсоцразвития России от 20.04.2006 № 297 «Об утверждении Типовых норм бесплатной выдачи сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики»

- Постановление Минтруда РФ от 31.12.1997 № 70 «Об утверждении Норм бесплатной выдачи работникам теплой специальной одежды и теплой специальной обуви по климатическим поясам, единым для всех отраслей экономики (кроме климатических районов, предусмотренных особо в Типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам морского транспорта; работникам гражданской авиации; работникам, осуществляющим наблюдения и работы по гидрометеорологическому режиму окружающей среды; постоянному и переменному составу учебных и спортивных организаций Российской оборонной спортивно-технической организации (РОСТО))»

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Как учитывать расходы на спецодежду

Спецодежду, находящуюся в собственности организации, учитывают до передачи в эксплуатацию на счетах / субсчетах учета материалов. Как другие материалы, ее принимают к учету по стоимости фактических затрат на приобретение. Порядок учета спецодежды закрепляют в качестве элемента бухгалтерской учетной политики фирмы. Приобретенную спецодежду приходуют на склад на основании приходного ордера.

Есть и другой способ. Как видно из пункта 9 Методических указаний, организация может вести учет специальных инструментов, приспособлений, оборудования в порядке, предусмотренном для учета основных средств. Этот метод имеет ряд недостатков. Во-первых, стоимость спецодежды придется облагать налогом на имущество. Во-вторых, необходимо следить за состоянием спецодежды, чтобы ее вовремя можно было списать.

Установление срока: «до износа»

Как уже было упомянуто, некоторые средства индивидуальной защиты выдаются работнику «до износа». В этот перечень входит жилет сигнальный, срок эксплуатации которого не ограничен, защитные очки, шумоподавляющие наушники, наколенники и налокотники, некоторые виды поддерживающих поясов и пр. Выдача новых СИЗ предусматривается только в случае потери, кражи, поломки, устаревания и выхода за временные рамки эксплуатации, установленные производителем.

Образец приказа на нормы выдачи спецодежды

Таким образом, например, если для поддерживающих ремней ГОСТ предусматривает максимальное использование в период до 25 лет, то, если за это время он не пришел в негодность, он в любом случае подлежит списанию.

Кроме этого, работодатель должен проводить регулярные проверки предметов ИЗ. На предприятии должен быть журнал, в котором будет фиксироваться каждая проверка.

Дополнительная информация! Обычно для СИЗ с большим ресурсом проверки проводятся раз в полгода или год.

Как определить в целях бухучета срок носки спецодежды, если норма выдачи установлена «до износа»

На элементы экипировки может устанавливается любое время носки, главное, чтобы оно не превышало нормы по максимальной эксплуатации изделия ГОСТами или производителем изделия.

Например, полезный срок эксплуатации защитных очков, как пару месяцев, так и 20 лет. Поэтому в целях бухучета можно установить систематическое списание каждый год, сославшись на условия выполняемых работ.

Выдача спецодежды работникам

При передаче спецодежды со склада в другие подразделения компании необходимо оформить первичный документ, на основании которого ведется учет спецодежды. Такой бумаги будет достаточно для того, чтобы списать стоимость спецодежды на расходы как в бухгалтерском, так и в налоговом учете.

Если вы выберете унифицированную первичку, то можете воспользоваться одной из этих форм:

- требование-накладная;

- накладная на отпуск материалов.

Если вы решили разработать собственный бланк, то можно взять за основу накладную на отпуск материалов, убрав из нее лишнее.

Ответственный за получение спецодежды сотрудник выдает ее работникам. Его действия тоже надо где-то фиксировать. Желательно завести на каждого человека во всех подразделениях специальную ведомость на год или месяц, чтобы не оформлять ее каждый раз, выдавая спецодежду.

Учет можно вести и в специальной карточке, которую заполняют на каждого работника организации, получившего спецодежду.

Пример

Дополним условия предыдущего примера. Техника безопасности на предприятии предусматривает использование жилетов сотрудниками транспортной службы. Кладовщик условного ООО 17 марта выдал эти МБП. Перемещение спецодежды между подразделениями оформляется требованием-накладной. Выдача жилетов водителям фиксируется в ведомости. По этим первичным документам бухгалтер делает проводки в балансе:

ДТ10 субсчет «Спецодежда в эксплуатации» КТ10 субсчет «Спецодежда на складе» — 1080 руб.— перемещение МБП в подразделение.

Документы от подотчетных лиц в бухгалтерию попали в конце месяца. Учетной политикой предусмотрено, что МБП со сроком использования до 12 месяцев списываются единовременно. В БУ проводятся такие записи:

ДТ20 КТ10 — 1080 руб. — списание спецодежды в счет расходов предприятия.

ДТ012 «Спецодежда в эксплуатации» — 1080 руб. — выдача МБП сотрудникам.

Как удержать стоимость спецодежды с увольняющегося работника?

Когда вы выдаете работнику спецодежду, необходимо заключить с ним договор о передаче мягкого инвентаря в пользование или разовый документ о приеме-передаче.

Обязанность работника возмещать причиненный работодателю прямой действительный ущерб предусмотрена статьей 238 ТК РФ, поэтому расторжение трудового договора не влечет освобождения работника от материальной ответственности за невозврат спецодежды.

Таким образом, в случае правильного оформления выдачи специальной одежды при невозвращении ее работником, увольняющимся из организации, работодатель вправе требовать возмещения стоимости спецодежды (срок использования которой не истек) с учетом степени ее износа (ст. 246 ТК РФ).

Избежать ошибок при ведении учета спецодежды или униформы позволяют программы «Контур-Бухгалтерия Актив» и «Контур-Бухгалтерия Бюджет».

Юлия Вольхина, менеджер проектов

Когда начинается срок использования выданной спецодежды

Срок годности спецодежды по законодательству зависит от специфики деятельности, климата и выполняемых работ. Нормы по срокам использования спецодежды на 2021 год прописаны в соответствующем приказе Минфина № 997н. Там же указано, как и с какого момента начинает исчисляться длительность службы СО, когда ее нужно менять, какие правила действуют для разных предприятий, как определить износ одежды и срок службы СИЗ (средств индивидуальной защиты).

Итак, согласно приказу Минфина, время использования «спецовки» начинает отчет с момента, как рабочий поставил свою роспись в журнале о получении СО. Данное правило касается стандартной формы. В учет зимнему комплекту, который, зачастую, используется 4-5 месяцев в году, в зависимости от региона, входит время, которое СО лежит на складе.

Документы устанавливающие рамки эксплуатации спецовки