Амортизация основных средств – это включение стоимости основных средств в стоимость производимого товара или услуги. В проводках бухгалтерии амортизация ОС учитывается на счете учета 02. Амортизация позволяет производителю включить в стоимость продукции все затраты на производство. По сути, за счет амортизации и происходит оборот капитала.

Амортизация может быть прекращена только в том случае, если оборудование простаивает от трех месяцев и если объекты модернизируются сроком от 12 месяцев. Суммы начисляются с месяца, который следует за месяцем ввода объекта в производство и не начисляются с месяца следующего после снятия оборудования с производства.

Нельзя начислять амортизацию по следующим объектам:

- скот;

- дороги;

- объекты природы;

- земля;

- объектам жилищного фонда.

Проводки на 02 счете по начислению амортизации основных средств

Рассмотрим основные виды типовых проводок по разным видам операций.

Начисление амортизации

Проводки:

| Дебет | Кредит | Описание операции | Стоимость ОС |

| 20.01 | 02.01 | Начисление амортизации. | Свыше 40000 руб. |

| 20.01 | 60.01 | Решение не подвергать объект амортизации, а списать его стоимость сразу. | Менее 40000 руб. |

Списание амортизации

Проводка:

| Дебет | Кредит | Описание операции |

| 02.01 | 01. | Списание суммы амортизации оборудования |

Начисление амортизации оборудования, взятого в аренду

Проводки:

| Дебет | Кредит | Описание операции |

| 91.01 | 02.01 | Начисление амортизации арендованного оборудования. |

| 02.01 | 03.03 | Списание амортизации арендованного имущества. |

Полная амортизация (выбытие)

Проводка:

| Счет Дебет | Счет Кредит | Описание проводки |

| 02.01 | 83.01.1 | Отражена полная амортизация объекта, который включен в состав основных средств. |

Что такое амортизация основных средств

Экономическое значение амортизации заключается в постепенном переносе стоимости (первоначальной) объекта на цену конечного продукта (услуги или работы). Иными словами, это денежное выражение износа ОС. В соответствии с п. ПБУ 6/01 в бухучете погашение стоимости имущества осуществляется в отношении всех объектов, кроме исключаемых. Полный перечень последних содержится в п. 17, ПБУ 6/01. К примеру, это земля, законсервированные и переданные на восстановление активы, объекты природопользования или жилого фонда, и т.д.

Способы начисления амортизации

Существует несколько видов амортизации и каждый из них имеет свои плюсы и минусы:

- линейный способ;

- способ уменьшаемого остатка;

- начисление суммы, в зависимости от производительности объекта;

- начисление суммы, в зависимости от срока службы объекта.

Линейный

Линейный способ – самый простой. Он не требует сложных вычислений и выплачивается в равных долях по месяцам, когда происходит начисление амортизации. Для расчета суммы амортизации берется стоимость объекта и делится на срок использования по месяцам. Далее, решается простая пропорция процента к сумме. Этот способ полезен при сохранении качества производимой продукции вне зависимости от степени износа объекта.

Пример: цена объекта – 600000, срок его работы – 5 лет. Это значит, что годовая выплата составит 20% от стоимости объекта или 120000. Соответственно месячная сумма составит 10000.

Способ уменьшаемого остатка

Второй способ в нашем списке зависит от годового коэффициента ускорения, устанавливаемого фирмой. Такой метод применим в том случае, если качество товара зависит от уровня износа оборудования.

Пример: цена оборудования – 600000, срок его работы – 5 лет. Годовая выплата так же 20%, но теперь есть коэффициент ускорения, скажем, 2. Он означает, что годовой процент от неамортизированной суммы умножается на 2. А значит, в первый год это: 600000 * 0,4 = 240000, во второй: 600000 – 240000 = 360000; 360000 * 0,4 = 144000; и так далее. В последний год амортизация начисляется из остатка суммы.

В зависимости от производительности объекта

Способ списания по производительности очень удобен для станков, машин и других объектов, которые поддаются прогнозированию ресурса. Расчет производится исключительно из произведенной работы при помощи этого объекта.

Пример: цена оборудования – 100000, его ресурс – 1000 продуктов. В этом месяце было произведено 100 продуктов, 10% от ресурса объекта. Это значит, что размер амортизации за этот месяц составит 10% от стоимости – 10000.

В зависимости от срока службы объекта

Способ начисления суммы прост и довольно часто используется вместо способа уменьшаемого остатка, потому что его удобно использовать в том случае, если качество товара напрямую зависит от объекта. Его суть заключается в выплате суммы равной отношению оставшихся лет эксплуатации ко всей сумме лет эксплуатации помноженной на стоимость объекта.

Пример: цена объекта – 100000, срок его работы – 6 лет. Сумма лет эксплуатации – . В первый год сумма выплаты составит 6/21*100000. Далее расчет производится по той же схеме. В последний год выплачивается остаток от общей суммы.

Отражение в бухгалтерском и налоговом учете

Приобретенный организацией актив ценой свыше 40 000 рублей принимается к бухгалтерскому учету с момента перехода права собственности и формирования первоначальной стоимости объекта. В налоговом учете ОС зафиксировано после его введения в эксплуатацию.

В коммерческой организации согласно ПБУ 6/01 начислять амортизацию в бухгалтерском и налоговом учете начинают с месяца, который следует за месяцем введения основного средства в эксплуатацию. В качестве документа-основания организация вправе использовать акт введения в эксплуатацию в произвольной форме:

В бухгалтерском и налоговом учете применяются разные способы рассчитать износ основного средства и нематериального актива. В налоговом учете используют только линейный и нелинейный методы.

Допустимы следующие способы начисления амортизации в бухучете:

- Линейный способ.

- Метод уменьшаемого остатка.

- С учетом по сумме чисел лет срока эксплуатации.

- Метод исчисления пропорционально объему реализованной продукции.

Применяемые в бухгалтерском и налоговом учете способы расчета амортизации ОС и НМА необходимо закрепить в учетной политике организации.

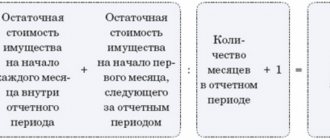

Начисление износа прекращается по истечении срока полезного использования актива или при выбытии по иным причинам (например, продажа). Накопленная сумма не отражается в статьях бухгалтерского баланса, но используется при формировании остаточной стоимости ОС или НМА. Остаточная стоимость объекта равна разности его первоначальной стоимости и суммы накопленного износа.

Эксперты КонсультантПлюс разобрали, как начислять амортизацию по основным средствам. Используйте эти инструкции бесплатно.

Проводки по списанию амортизации (02 счет в дебете)

Проводки амортизации основных средств, когда 02 счет расположен в дебете, будут следующими:

- Д02 – К01 – списание амортизации по проданному или ликвидированному ОС на снижение его первичной стоимости.

- Д02 – К02 – перенос амортизации по имуществу, переданному в аренду, на отдельный субсчет.

- Д02 – К03 – списание амортизации по выбывшему активу, который предназначался для сдачи в аренду, на уменьшение первичной цены.

- Д02 – К08 – списание амортизации поисковых активов, которые были переведены в состав НМА или ОС, на уменьшение первоначальной цены.

- Д02 – К79-1 – списание амортизации по активу, который был передан филиалу, находящемуся на отдельном балансе (в учете головного офиса компании).

- Д02 – К79-1 – списание амортизации по имуществу, которое было передано в головной офис (в бухучете филиала).

- Д02 – К79-3 – списание амортизации по имуществу, которые было отдано на доверительное управление (в бухучете учредителя управления).

- Д02 – К79-3 – списание амортизации по объекту, принятому на доверительное управление (на отдельном балансе).

- Д02 – К83 – уменьшение размера амортизации в случае уменьшения стоимости ОС в результате переоценки.

Амортизация ОС

Стоимость объектов основных средств погашается посредством начисления амортизации.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Норма амортизации исчисляется исходя из срока полезного использования, для определения которого в НУ применяется Классификация ОС, утвержденная Постановлением Правительства №1 от 01.01.02. Для начисления амортизации в бухучете также можно опираться на вышеназванную классификацию.

Всего в Классификации 10 амортизационных групп.

| Группа | Срок использования, лет | Состав группы |

| 1 группа | от 1 года до 2 лет включительно | Машины и оборудование |

| 2 группа | свыше 2 лет до 3 лет включительно | Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Насаждения многолетние |

| 3 группа | свыше 3 лет до 5 лет включительно | Сооружения и передаточные устройства Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный |

| 4 группа | свыше 5 лет до 7 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Скот рабочий Насаждения многолетние |

| 5 группа | свыше 7 лет до 10 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Основные средства, не включенные в другие группировки |

| 6 группа | свыше 10 лет до 15 лет включительно | Сооружения и передаточные устройства Жилища Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Насаждения многолетние |

| 7 группа | свыше 15 лет до 20 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Средства транспортные Насаждения многолетние Основные средства, не включенные в другие группировки |

| 8 группа | свыше 20 лет до 25 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Транспортные средства Инвентарь производственный и хозяйственный |

| 9 группа | свыше 25 лет до 30 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Транспортные средства |

| 10 группа | свыше 30 лет включительно | Здания Сооружения и передаточные устройства Жилища Машины и оборудование Транспортные средства Насаждения многолетние |

Напомним, недавно в Классификатор внесены изменения, которые применяются с 1 января 2021 года.

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2021 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв. Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2021 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2021 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Проводки по амортизации (02 счет в кредите)

Проводки амортизации основных средств, когда 02 счет находится в кредите, будут следующими:

- Д08-3 – К02 – начисление амортизации по активам, используемым при строительных работах.

- Д08 – К02 – начисление амортизации по активам, которые используются для модернизации других активов.

- Д08 – К02 – начисление амортизации по активам, которые используются для производства НМА.

- Д20 – К02 – начисление амортизации по имуществу, которое используется в основном производстве.

- Д23 – К02 – начисление амортизации по активам, применяемым во вспомогательном производстве.

- Д23 – К02 – начисление амортизации на поисковые активы.

- Д25 – К02 – начисление амортизации по имуществу, которое имеет общепроизводственное значение.

- Д26 – К02 – начисление амортизации по имуществу, которое имеет общехозяйственное назначение.

- Д29 – К02 – начисление амортизации по тем активам, которые применяются в обслуживающем производстве.

- Д44 – К02 – начисление амортизации по имуществу, которое используется для продажи изготовленных товаров.

- Д44 – К02 – начисление амортизации по активам, которые принадлежат торговой фирме.

- Д83 – К02 – доначисление амортизации по имуществу, стоимость которого была увеличена по результатам переоценки.

- Д97 – К02 – начисление амортизации по активам, применяемых для исполнения работ, расходы на которые учитываются в качестве затрат предстоящих периодов.

Похожие статьи

- Учет амортизации основных средств

- Амортизация в бухгалтерском учете

- Переоценка основных средств в 2021 году

- Учет внеоборотных активов

- Начисление амортизации основных средств в 2021 году