Особенности начисления налога на имущество

Налогообложение имущества осуществляется исходя из его конкретно взятой стоимости.

Выделят четыре группы налогооблагаемого имущества, при этом у каждой свои правила расчета налога:

- Базой налогообложения является остаточная стоимость имущественного объекта, поскольку основные средства подвергаются амортизации;

- Недвижимое имущество, облагаемое по его кадастровой стоимости;

- Движимое имущество, которое поставлено на учет до 01 января 2013 года (мебель, автомобиль, оборудование). Облагается по тем же ставкам, что и недвижимое имущество;

- Движимое имущество, которое было введено в эксплуатацию после 01.01.2013 года.

Чтобы определить размер налога на имущество для его последующего удержания, необходимо вычислить в среднем стоимость основных фондов за отчетный период, находящихся на учете у предприятия. Иными словами, база для налогоисчисления определяется:

Ставка налога на имущество может меняться по регионам, поскольку этот налог является региональным. На государственном уровне установлен только его максимальный предел – 2,2%.

Автотранспортные средства

Движимое имущество до 2013 года облагалось налогом по общим правилам. После внесения изменения в законодательство из налогообложения исключили все движимые объекты, принятые на учет до 2013 года. Если объект был поставлен на учет незадолго до этой даты, то при условии использования правильных проводок бухгалтер может отодвинуть дату принятия объекта на учет и уменьшить базу на законных основаниях.

– ДТ08 КТ07 – объект передан для монтажа.

– ДТ01КТ08 – объект поставлен на учет, как ОС.

Чтобы в будущем не возникали вопросы у проверяющих органов, нужно дополнить эти проводки приказом о передаче имущества в монтаж.

Особенности учета и бухгалтерского отображения налога на имущество

Обратите внимание, на законодательном уровне нет четких рекомендаций относительно бухгалтерского отображения и начисления налога на имущество. Данный сегмент учета чаще всего регламентируется учетной политикой самого предприятия.

Бухгалтерский учет имущественных налоговых обязательств может отображаться на нескольких счетах – 20 или 23, или 25, или 26, или 44, то есть на тех, которые имеют прямую взаимосвязь с различными группами расходов:

- Основное производство;

- Общехозяйственные расходы;

- Затраты на сбыт и т.д.

Также для отображения налога на имущество можно использовать счет 91.2 Прочие расходы, что позволяет значительно упростить процедуру учета в случаях, если были выявлены ошибки или проведены перерасчеты.

Налог на имущество, как правило, начисляется и уплачивается авансовыми платежами – ежеквартально, что находит свое отображение на соответствующих расходных счетах предприятия на дату их начисления. По окончанию отчетного периода при необходимости осуществляется корректировка налога на имущество с последующим уменьшением или увеличением прибыли предприятия.

Расчеты при льготируемом имуществе

Когда предприятие у себя на балансе имеет льготируемое имущество, то расчет производится несколько иначе. Среднегодовая стоимость этих ОС рассчитывается во 2-ом разделе авансовых платежей в 4-ой графе и в графе №4 второго раздела налоговой декларации. Сам же показатель определяется точно так, как стоимость имущества без льгот.

Сумма авансового платежа при начислении налога на льготируемое имущество за каждый месяц можно определить по формуле:

Авансовый платеж за льготируемое имущество по имущественному налогу за налоговый период (первый квартал, первое полугодие, 9 месяцев) =

(Средняя стоимость ОС за отчетный период — Средняя стоимость ОС льготируемого имущества за налоговый период) * (Ставка налога / 4)

Сумма удержания в бюджет по имущественному налогу за календарный год определяется по формуле:

Полная сумма налога на имущество за год =

(Средняя годовая стоимость ОС за весь год — Средняя годовая стоимость льготируемых ОС за весь год) * Ставка налога — авансовые платежи по имущественному налогу, начисленные за первый квартал и полугодие, 9 месяцев.

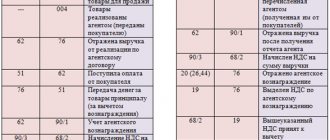

Таблица проводок по начислению налога на имущество

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Начисление налога на недвижимое имущество | |||

| 91-2 | 68/ налог на имущ. | 21 600,00 | Начисление налога на имущество с одновременным списанием их на прочие расходы |

| 20 (23,25,26) | 68/ налог на имущ. | 20 411,00 | Начисление налога на имущества, что включено в затраты по обычному виду деятельности предприятия |

| 44 | 68/ налог на имущ. | 55 458,00 | Начисление налога на имущества, что включено в затраты по продажам |

| 68/ налог на имущ. | 51 | 21 600,00 | Перечисление налога на имущество |

| 68/ налог на имущ. | 91-2 | 7 590,00 | Сторнирование надмерно уплаченного налога на имущество |

| 99 | 68/прибыль | 849,00 | Увеличение сумма налога прибыль, что связано с повышением прибыльности на сумму занижения налога на имущество |

| Бухгалтерский учет движимого имущества, приобретенного до 01.01.2013 года | |||

| 08-1 | 60 (67) | 570 000,00 | Приобретено оборудование по разливу молока |

| 08-1 | 07 | 58 000,00 | Монтаж купленного оборудования |

| 01-2 | 08-1 | 628 000,00 | Оборудование введено в эксплуатацию. Именно с этого момента идет начисление налога на имущество |

Расчет базы и особенности

Налоговая база – величина, рассчитанная по стоимости имущества согласно принятым нормам в конкретном регионе по определенной категории основных средств. На данный момент налоговую базу можно исчислять по двум принципам – остаточная или кадастровая стоимость имущества.

До 2014 года широко использовалась именно остаточная или балансовая стоимость имущества. Особенности ее в том, что постепенно с каждым годом стоимость имущества за счет износа будет снижаться. При этом срок эксплуатации каждая организация определяет самостоятельно, до истечения которого средство должно выйти в ноль и полностью исчерпать себя.

В начальную стоимость необходимо включить не только затраты на приобретение, но и на транспортировку, ввод объекта в эксплуатацию, то есть все текущие расходы связанные с появлением нового имущества на балансе.

Опытный бухгалтер сумеет распределить такие расходы на текущие счета требуемым образом, чтобы уменьшить налоговую базу на имущество, тем самым сократив траты предприятия.

Если средство не требует дополнительных трат, то формула для вычитания среднегодовой стоимости следующая:

Если использовать в расчете базы кадастровую стоимость, то вычитания производить не требуется, так как все данные внесены в Росреестр, при этом по номеру объекта можно узнать стоимость без личного обращения в офис. Именно кадастровая стоимость и выступит в качестве налоговой базы.

С 2014 года данную стоимость имеют, кроме земли, следующие объекты:

- любое общественное здание типа торгового центра, магазина, общепита, ресторана и прочие;

- жилые помещения, которые не значатся на балансе предприятия;

- объекты недвижимости, принадлежащие иностранным компаниям без постоянного представительства в РФ.

Какие предусмотрены штрафы по налогу на имущество

Обратите внимание, что своевременность и полнота оплаты налога на имущество контролируются фискальными органами. Мера ответственности плательщика за нарушения учета налога на имущество:

- Если сумма налога отображается несвоевременно и с нарушением правил бухгалтерского учета в течение одного отчетного периода, то сумма штрафа составляет – 10 000 руб.;

- Если данное нарушения превышает несколько налоговых периодов, то сумма штрафа увеличивается до 30 000 руб.;

- Если сумма налога на имущество была занижена, то предусмотрен минимальный штраф в размере 40 000 руб. или 20% от суммы не уплаченного налога.

Налоговый учет. УСН

По общему правилу организации на упрощенке налог на имущество не платят. Исключение составляют организации, имеющие на балансе объекты недвижимости, по которым налоговая база определяется как кадастровая стоимость . С этих объектов налог на имущество нужно платить на общих основаниях (п. 2 ст. 346.11 НК РФ).

Если организация рассчитывает единый налог с доходов, то уплаченный налог на имущество налоговую базу не уменьшит (п. 1 ст. 346.15 НК РФ). Если организация платит налог с разницы между доходами и расходами, сумму налога на имущество включайте в состав расходов в том периоде, когда она была перечислена в бюджет (подп. 22 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Расчеты по транспортному налогу.

Отдельного счета для отражения расчетов по транспортному налогу Инструкция № 157н[6] не предусматривает, поэтому их учет следует вести в составе расчетов по прочим платежам в бюджет на счете 0 303 05 000.

Транспортный налог устанавливается гл. 28 НК РФ и законами субъектов РФ о налоге. Устанавливая налог, законодательные (представительные) органы субъектов РФ утверждают налоговую ставку, налоговые льготы, порядок и сроки уплаты налога.

Плательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения (п. 1 ст. 358 НК РФ).

Транспортный налог исчисляется исходя из мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства.

Размеры налоговых ставок указаны в ст. 361 НК РФ. При этом регионы вправе увеличить (уменьшить) их не более чем в десять раз. Ставки устанавливаются в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства.

Налог на дорогостоящие автомобили рассчитывается с учетом повышающих коэффициентов в соответствии с п. 2 ст. 362 НК РФ.

Транспортный налог исчисляется по итогам календарного года. По итогам каждого квартала исчисляются авансовые платежи по налогу. Заметим: законами субъектов РФ для отдельных категорий налогоплательщиков может быть установлено право не исчислять и не уплачивать авансовые платежи (п. 1, 2.1, 6 ст. 362 НК РФ).

Операции по начислению и перечислению в бюджет транспортного налога отражаются в бухгалтерском (бюджетном) учете следующим образом:

| Содержание операции | Казенные учреждения | Бюджетные (автономные) учреждения | ||

| Дебет | Кредит | Дебет | Кредит | |

| Начислен налог на имущество | 1 401 20 291 1 109 xx 291 | 1 303 05 731 | 0 401 20 291 0 109 xx 291 | 0 303 05 731 |

| Уплачен налог в бюджет | 1 303 05 831 | 1 304 05 291 | 0 303 05 831 | 0 201 11 610 забалансовый счет 18 (КВР 852 / подстатья 291 КОСГУ) |

Сумма транспортного налога, исчисленного казенным учреждением культуры за 2021 год, составила 25 000 руб.

Операции по начислению и перечислению налога в бюджет отразятся в бюджетном учете согласно Инструкции № 162н[7] следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислен транспортный налог | 1 401 20 291 | 1 303 05 731 | 25 000 |

| Перечислен налог в бюджет | 1 303 05 831 | 1 304 05 291 | 25 000 |

Частные случаи

При этом существуют некоторые особенности в формировании проводок по различным объектам.

Капитальные инвестиции в арендованное имущество

Варианты расходов на ремонт арендованного имущества должны быть прописаны в договоре аренды – кто будет их оплачивать из сторон.

Если это арендатор, а именно он по закону должен поддерживать вверенное ему имущество в надлежащем состоянии, необходимо включить такие траты в резерв расходов на ремонт. Кстати, включить можно не только обязательные работы для поддержания помещения, но и капитальные, если это прописано в договоре аренды или арендодатель не хочет его проводить.

Стоимость таких вложений отражается по счету 08 «Вложения во внеоборотные активы». Когда работы полностью завершились, арендатор списывает накопленные суммы с кредита счета 08 и использует в качестве дебета:

- счет 01, если капитальные вложения признаются собственностью арендатора;

- счета 62, 76, если капитальные вложения переходят в собственность арендодателя.

Если такие вложения, согласно соглашению, признаются собственностью арендатора, то они учитываются как отдельный инвентарный объект.

Если вложения неотделимы от объекта, то их погашение происходит за счет начисления амортизации и списывается по мере эксплуатации объекта на протяжении определенного периода, например, до окончания аренды.

В случае неуплаты арендодателем, арендатор, используя классификатор основных средств, относит затраты на капитальный неотделимый ремонт на срок полезного использования помещения или полезного использования улучшений.

Штрафы и пени

В случае неправильного исчисления и отражения сумм налога предприятие рискует попасть под штрафные санкции. ФНС вправе контролировать корректность ведения налогового и бухгалтерского учета:

- при некорректном отражении сумм предусмотрено административное наказание объемом 10 000 рублей;

- при повторной ошибке — 30 000 рублей;

- если при расчете была снижена база для вычитания, сумма штрафа увеличивается до 40 000 рублей.

Аналогичные штрафные суммы взыскиваются, если нарушен порядок ввода налогового учета.