Для чего нужен отчет по форме ДСВ-3

Каждый застрахованный гражданин вправе самостоятельно увеличить размер своих пенсионных отчислений путем зачисления дополнительных взносов. Правильная расшифровка ДСВ — дополнительные страховые взносы на накопительную часть пенсии, их уплачивает работодатель. Базой для этих выплат служат (ст. 7, 8 56-ФЗ от 30.04.2008):

- собственные средства сотрудника;

- средства страхователя, но лишь в том случае, когда возможность таких отчислений указана в коллективном соглашении и трудовых договорах и застрахованный работник одновременно перечисляет допвзнос за свой счет.

Чтобы отразить величину уплачиваемых дополнительных страховых платежей, специалистами Пенсионного фонда разработан унифицированный бланк и инструкция по его заполнению. Простыми словами, что такое ДСВ-3 и куда сдавать: это отчет о перечисленных допвзносах, и сдается он в ПФР.

Чтобы правильно рассчитать и оплатить дополнительные страховые взносы на пенсию, бесплатно используйте инструкцию от экспертов КонсультантПлюс.

, чтобы прочитать.

Правила заполнения

Разобрались, что такое ДСВ-3 и куда сдавать отчет, объясним, как его заполнять. Бланк формы — небольшая вводная часть для указания данных о работодателе и таблица, куда записывают:

- сумму средств, которые должны пойти на накопительную часть;

- номера платежных поручений на уплату средств;

- СНИЛС и Ф.И.О. застрахованного лица.

Все данные берут из документов. Если появится необходимость, разрешается подавать исправленные сведения.

Важное правило: в отношении взносов на накопительную пенсию по заявлениям работников и в отношении сумм, уплачиваемых работодателем, подаются отдельные реестры ДСВ-3.

ВАЖНО!

В одном реестре содержатся сведения только за 1 месяц. Но поскольку отчетность квартальная, подаются одновременно 3 реестра, если работодатель платил все 3 месяца. Если взносы платились только в течение 2 месяцев, подаются 2 формы.

Теперь разберемся, что такое выписка из ДСВ-3 и как ее готовить. Документ формируется элементарно: в табличную часть включают только данные на одного сотрудника. Поскольку в законодательстве не уточняется, за какой период выдавать такой документ, специалисты рекомендуют предоставлять сведения за весь период уплаты. Но надо предупредить: каждый бланк заполняется только в отношении одной выплаты, и если, к примеру, работник Иванов трудился в течение 5 лет, и все 5 лет за него уплачивались допвзносы, это 60 листов. Разумнее договориться о предоставлении выписки за квартал, в котором увольняется сотрудник, и объяснить, что информацию о более ранних выплатах легко получить онлайн в личном кабинете ПФР ().

Образец выписки из ДСВ-3 при увольнении

Сроки сдачи отчета

Это ежеквартальная отчетная форма по дополнительным страховым взносам. Она предоставляется в территориальное отделение ПФР в срок до 20 числа месяца, следующего за отчетным кварталом.

ВАЖНО!

За 4 квартал 2021 года отчитайтесь до 20.01.2021.

Все сроки сдачи отчетности ДСВ-3 в 2021 году и по итогам отчетного периода:

- 20.01.2021 — за октябрь, ноябрь и декабрь 2021 г.;

- 20.04.2021 — за январь, февраль и март 2021 г.;

- 20.07.2021 — за апрель, май и июнь 2021 г.;

- 20.10.2021 — за июль, август и сентябрь 2021 г.;

- 20.01.2022 — за октябрь, ноябрь и декабрь 2021 г.

Срок уплаты дополнительных страховых платежей — до 15 числа месяца, следующего за отчетным, то есть тот же, что и для уплаты основных страховых платежей.

Требуется ли сдавать нулевые справки

В законодательстве отсутствует понятие «нулевой» формы ДСВ-3, поэтому если у работодателя отсутствуют сотрудники, которые принимают добровольное решение увеличить свою будущую пенсию, то он не сдает такой отчет в ПФ.

Начинается сдача отчетности с первого числа месяца, следующего за тем, когда работник передает заявление на перечисление средств в какой-либо фонд.

Как только гражданин увольняется или вовсе отказывается от добровольных взносов, передавая руководителю предприятия соответствующее заявление, то со следующего месяца прекращается не только перечисление средств, но и сдача отчетности. При этом не нужно предупреждать о таких изменениях специалистов Пенсионного фонда.

Важно! Если у ИП отсутствуют работники, то ему не требуется сдавать какую-либо отчетность представителям ПФ за наемных сотрудников.

Кто и куда сдает отчет ДСВ-3

В 56-ФЗ указано, кто сдает форму ДСВ-3: отчет по дополнительным страховым взносам обязан подавать каждый работодатель, уплачивающий допвзносы. Причем вне зависимости от того, за счет каких средств производилось перечисление.

Страхователь имеет возможность отчитаться в МФЦ (ч. 6 ст. 9 56-ФЗ). Отчетный бланк формируется по каждому платежному документу-поручению. Отчет подается в разрезе данных по взносам, которые уплачивают работодатели за счет собственных средств и за счет платежей работников (заполняются две отдельные формы). Когда сотрудник увольняется, страхователь выдает ему экземпляр справки об уплаченных дополнительных страховых взносах.

В нормативах указано, как сдавать ДСВ-3, если 25 человек, — в электронном виде после подписания усиленной квалифицированной электронной подписью.

Если работодатель предоставляет отчет на бумажном носителе, то он обязан оформить подаваемый пакет документов надлежащим образом: все страницы прошивают, нумеруют и закрепляют бумажным листом с подписью руководителя (главного бухгалтера) и печатью организации (если она используется в учреждении).

ДСВ-3: порядок и особенности заполнения новой формы

Многих бухгалтеров интересует, как правильно заполнять ДСВ-3 на конкретных работников. Существуют следующие правила заполнения:

- В «шапке» должны быть указаны все необходимые реквизиты работодателя: наименование компании, ИНН, КПП, банковские реквизиты, регистрационный номер компании в ПФР.

- Табличная часть должна включать следующие данные: ФИО сотрудников, СНИЛС, сведения о суммах взносов, которые уже были перечислены, в том числе обязательные платежи и дополнительные.

Процедура заполнения формы ДСВ-3 достаточно проста. Для этого можно воспользоваться специальным образцом и программным обеспечением от ПФР ПУ-5. Программу можно скачать на официальном сайте Пенсионного фонда РФ или получить при личном посещении территориального отделения:

Для подачи данных в отделение ПФР необходимо заранее подготовить XML файл на электронном носителе и оформить реестр в 2-х образцах, где уже имеется печать компании и подпись руководителя. Дополнительно должны быть предоставлены копии платежных документов:

Если в подготовленном реестре больше одного листа, то потребуется документы прошить и пронумеровать. После этого, концы нити, которая была использована заклеить бумажным листом, а сверху поставить печать. Обязательной является подпись с указанием количества прошнурованных и пронумерованных листов.

Бланк должен быть заполнен без ошибок и неточностей, иначе это грозит серьезными штрафами. Крайне важно, помимо вышеописанных данных, в отчет внести сведения об обязательных платежах — 4 графа, и дополнительных взносах — 5 графа.

Реестр должны заполнять и подавать в отделение ПФР только те страхователи, которые являются ответственными за перечисление дополнительных взносов и перечислять средства по следующим КБК:

| Вид взноса | КБК |

| Дополнительные взносы работника | 392 1 0200 160 |

| Взносы работодателя | 392 1 0200 160 |

Кто перечисляет взносы и подает ДСВ-3?

Работодатели должны уплачивать страхвзносы на ОПС за своих сотрудников. Кроме того, они имеют право перечислять в пользу этих лиц и допвзносы для формирования накопительной пенсии.

По таким перечислениям компании и ИП отчитываются по форме ДСВ-3, которая утверждена Постановлением Правительства от 09.06.2016 г. № 482п. Бланк документа имеет название — «Реестр застрахованных лиц, на которых перечислены дополнительные взносы на накопительную пенсию и уплачены взносы работодателя».

Источником формирования взносов на накопительную пенсию являются собственные средства работника, которые могут направляться в ПФР как им самим, так и работодателем по заявлению сотрудника (форма заявления ДСВ-1). Кроме того, работодатель вправе направлять дополнительные страховые взносы и за счет собственных средств.

Таким образом, отчет ДСВ-3 должны представлять те работодатели, которые:

- уплачивают дополнительные страхвзносы исключительно за счет средств своих работников;

- уплачивают средства как за счет сотрудников, так и за свой счет.

Нужно обратить внимание, что реестр ДСВ-3 формируется на каждое платежное поручение по перечислению дополнительных страхвзносов. При этом реестры заполняются отдельно на платежи из средств сотрудников и на платежи из средств работодателя.

Обязательно ли выдавать справки работникам при увольнении

ДСВ-3 содержит информацию обо всех застрахованных лицах в компании, а также приводится размер перечисленных взносов. Так как средства перечисляются руководителем организации, то ему приходится отчитываться не только перед ПФ, но и перед непосредственными застрахованными лицами.

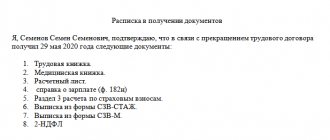

При увольнении директор обязан передавать сотруднику большой пакет документов, к которым относится и выписка из ДСВ-3. Она выдается исключительно специалистам, за которых работодатель уплачивал страховые взносы на накопительную пенсию. Основные правила передачи данного документа приводятся в положениях ФЗ №56.

Выписка содержит сведения обо всех перечисленных средствах за весь период работы в компании. Руководитель фирмы должен выдавать данную документацию работнику в последний день трудоустройства. Для этого нельзя требовать от специалиста какое-либо заявление. Если работодатель не выдал гражданину положенные документы, то он может привлекаться к дисциплинарной или административной ответственности.

Какие документы нужно приложить к отчету об использовании взносов на травматизм

| N п/п | Наименование предупредительных мер | Документы, прилагаемые к отчету об использовании взносов на травматизм |

| Проведение специальной оценки условий труда | Счет; платежное поручение с отметкой банка; акт выполненных работ; титульный лист отчета о проведении специальной оценки условий труда (СОУТ); сводная ведомость результатов проведения СОУТ; перечень рекомендуемых мероприятий по улучшению условий труда | |

| Реализация мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда | Счет; счет-фактура; товарная накладная; платежное поручение с отметкой банка; акт выполненных работ; протокол результатов повторных измерений запыленности и загазованности воздуха на рабочих местах, проведенных аккредитованными лабораториями; карта специальной оценки по условиям труда | |

| Обучение по охране труда | Счет; платежное поручение с отметкой банка; акт выполненных работ; список отдельных категорий работников, прошедших обучение по охране труда; копии удостоверений об обучении | |

| Приобретение работникам специальной одежды, специальной обуви и других СИЗ, смывающих и (или) обезвреживающих средств | Счет; платежное поручение с отметкой банка; счет-фактура; товарная накладная; сертификаты (декларации) соответствия; справка на приобретенные СИЗ | |

| Санаторно-курортное лечение работников | Счет; платежное поручение с отметкой банка; накладная на путевки; отрывной талон к санаторно-курортной путевке; список работников, прошедших лечение в санаторно-курортных учреждениях; копия заключительного акта по периодическим медицинским осмотрам; копия лицензии организации, осуществляющей санаторно-курортное лечение работников | |

| Проведение обязательных периодических медицинских осмотров (обследований) работников | Реестр застрахованных, прошедших обязательные периодические осмотры; счет; платежное поручение с отметкой банка; акт об оказании услуг; копия заключительного акта по проведению периодического медицинского осмотра | |

| Обеспечение работников лечебно-профилактическим питанием | ||

| Приобретение приборов для определения наличия и уровня содержания алкоголя (алкотестеров) | Счет; платежное поручение с отметкой банка; счет-фактура; товарная накладная; сертификат (декларация) соответствия | |

| Приобретение приборов контроля за режимом труда и отдыха водителей (тахографов) | Счет; платежное поручение с отметкой банка; счет-фактура; товарная накладная; сертификат (декларация) соответствия | |

| Приобретение аптечек для оказания первой помощи | Счет; платежное поручение с отметкой банка; счет-фактура; товарная накладная; сертификат (декларация) соответствия |

Все копии документов, подтверждающих расходы, нужно заверить (каждый лист) печатью компании в установленном порядке.

Как заполнить отчет об использовании взносов на случай травматизма, рассмотрим на примере финансирования расходов на обязательные периодические медосмотры.

Отчетность в ПФР в 2021 году

Юридические лица и индивидуальные предприниматели в соответствии с законодательством должны направлять отчетность о нанятых сотрудниках в Пенсионный фонд. С 2021 года в данный порядок внесены определенные изменения. Были введены дополнительные формы отчетов для перехода на электронные трудовые книжки.

Изменения в порядке сдачи отчётности в ПФР в 2021 году

Во втором квартале 2021 года в отчетность для ПФР была введена новая форма СЗВ-М. Ее заполнение стало обязательным и в 2021 году. Подавать данный документ в ПФР необходимо каждый месяц до 15 числа.

Новый отчет направлен на упрощение предоставления сведений о нанятых сотрудниках. От его подачи освобождаются индивидуальные предприниматели, не привлекающие наемных работников.

Также с 2021 года работодателям необходимо подавать отчетность по сведениям о трудовой деятельности. В данной бумаге учитываются должностные обязанности, перевод на новые места, увольнения. Необходимость данной формы обусловлена переходом на электронные трудовые книжки.

Какие отчёты необходимо предоставить в ПФР?

В 2021 году юридические лица и индивидуальные предприниматели должны направить в ПФР следующие отчеты:

- СЗВ-М — заполняются сведения о застрахованных лицах;

- СЗВ-СТАЖ — учитывается информация о трудовом стаже работников;

- Сведения о трудовой деятельности — отображаются данные из трудовой книжки;

- ДСВ-3 — информация о дополнительных страховых взносах.

В процессе заполнения и подачи документов необходимо учитывать порядок оформления и сроки. Нередко именно ошибки заполнения становятся причиной штрафов.

СЗВ-СТАЖ

СЗВ-СТАЖ был введен в 2021 году и сменил форму РСВ-1. Документ содержит сведения о периоде работы каждого сотрудника. Заполняется раз в год организациями, индивидуальными предпринимателями, а также частными детективами, адвокатами и нотариусами.

Отчетность подается независимо от того, работало ли предприятие или нет. Обо всех занятых сотрудниках должна присутствовать информация, указывающая на их трудовой стаж. При реорганизации или ликвидации предприятия отчет подается досрочно.

Сроки сдачи отчётности в ПФР

В 2021 году определены следующие сроки для подачи отчетности в ПФР:

- сроки сдачи отчета СЗВ-М — до 15 числа, следующего за отчетным периодом месяца, если число выпадает на выходной, последним сроком подачи считается первый после выходных рабочий день;

- сведения о трудовой деятельности также подаются до 15 числа по тем же принципам, что и СЗВ-М;

- ДСВ-3 подается раз в квартал, четыре раза в год до 20 числа следующего за отчетным периодом месяца;

- СЗВ-СТАЖ оформляется до 1 марта, следующего за отчетным периодом года.

Последний документ оформляется раз в год. Такая отчетность в ПФР за 2021 год должна быть подана до 1 марта 2021. Соответственно за 2019 год отчет подается до 1 марта 2021.

Штраф за нарушение сроков отчётности

Штраф за нарушение сроков отчетности составляет 500 рублей за каждого работника. Соответственно, если в компании 12 сотрудников, по которым несвоевременно сдана отчетность, сумма выплаты составит 6 тыс. рублей.

Уведомление о штрафе направляется работодателю Пенсионным фондом. На оплату взыскания дается 10 дней, однако в некоторых случаях указывается иной срок. Если оплата не будет внесена, необходимую сумму списывают по инкассо со счета компании или индивидуального предпринимателя.

Штраф в 500 рублей также предусмотрен и за предоставление неверных сведений. Указанная сумма уплачивается за каждую неточность или ошибку. Неверное заполнение отчетов может обернуться существенными финансовыми затратами.

Сроки сдачи реестра ДСВ-3 и возможная ответственность за нарушения

Реестры направляют в ПФР один раз в квартал в срок не позднее 20 дней после его окончания (п. 6 ст. 9 закона № 56-ФЗ). Сроки предоставления отчета в 2021 году отражены в таблице:

| Отчетный период | Срок предоставления, не позднее |

| IV квартал 2021 года | |

| I квартал | |

| II квартал | |

| III квартал | |

| IV квартал |

Обратите внимание! Закон № 56-ФЗ не определяет правил переноса сроков, если 20-й день после окончания квартала выпадает на выходной или праздничный день. По мнению ПФР, по персонифицированной отчетности возможно применить аналогию с утратившим силу законом «О страхвзносах…» от 24.07.2009 № 212-ФЗ, согласно которому крайний срок предоставления отчетов сдвигается на ближайший после выходного рабочий день (письмо ПФР от 07.04.2016 № 09-19/4844). Однако до тех пор, пока не выйдет разъяснений, касающихся конкретно формы ДСВ-3, безопаснее будет сдавать ее именно до 20 числа (без переносов).

Подпишитесь на рассылку Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Вне зависимости от того, когда сотрудники ПФР получили реестр, датой обращения страхователя будет считаться:

- при личном обращении напрямую в ПФР — дата приема реестра уполномоченным сотрудником;

- направлении реестра через МФЦ — дата сдачи документа в МФЦ;

- в случае отправки почтой — дата, указанная на штемпеле почтового отделения по месту отправления;

- при использовании интернета, включая Портал госуслуг, — дата направления реестра.

Найти образец заполнения ДСВ-3 можно в другой нашей статье.

Реестр может быть подан в форме электронного документа, заверенного квалифицированной электронной подписью, либо в бумажном виде. При этом те страхователи, среднесписочная численность сотрудников которых в предыдущем календарном году (или в текущем году для вновь созданных фирм) превысила 25 человек, обязаны направлять реестр только в виде электронного документа. Остальные работодатели могут выбрать бумажный вариант.

За несоблюдение сроков подачи отчета ДСВ-3 либо за предоставление неполных или недостоверных сведений на работодателя может быть наложен штраф в размере 500 руб. за каждого застрахованного. За несоблюдение порядка подачи реестра в электронном виде предусмотрено наказание в размере 1000 руб. (ст. 17 закона № 27-ФЗ).

***

Сроки подачи реестра застрахованных лиц ДСВ-3 в территориальный орган ПФР в 2019-2020 годах не претерпевают изменений. За нарушение процедуры сдачи отчетности возможно наложение штрафов.

***

Еще больше информации по теме — в рубрике «Страховые взносы».

Некоторые работодатели обязаны передавать в ПФР отчет по форме ДСВ-3. В нем отражается информация по физлицам, в пользу которых организация перечислила дополнительные страхвзносы.

Что такое дополнительные страховые взносы?

Дополнительные страховые взносы (ДСВ) – средства, начисляемые в фонд накопительной части пенсии. Согласно пунктам 3 и 5 ст.2 Федерального закона «О дополнительных страховых взносах» от 30.04.2008 N 56-ФЗ, дополнительные взносы могут уплачиваться:

- застрахованным лицом за счет собственных средств или его работодателем по заявлению работника. В последнем случае средства исчисляются из заработной платы сотрудника;

- работодателем в пользу работника.

Если дополнительные взносы выплачиваются непосредственно работником, то он должен обратиться с заявлением в территориальное отделение ПФР о добровольной уплате дополнительных взносов в фонд накопительной пенсии. Соответствующее заявление подается по форме ДБС-1, направить его можно через официальный сайт ПФР, через МФЦ, а также через своего работодателя. При этом в заявлении необходимо указать, какую сумму работник будет перечислять в ПФР каждый месяц. Если работодатель получил соответствующее заявление от работника, то он обязан направить его в ПФР не позднее, чем через 3 дня.

Порядок выплаты ДСВ работодателем в пользу работника регламентируется частью 1 статьи 8 вышеуказанного нормативного акта. Право на такие взносы имеют работники отдельных категорий, занятых на вредном или тяжелом производстве.

Сроки начисления дополнительных страховых взносов

Согласно части 1 статьи 9 Федерального закона № 56-ФЗ, дополнительные взносы, независимо от того, за счет кого они выплачиваются, перечисляются в Пенсионный фонд в те самые сроки, что и взносы на страховое пенсионное обеспечение, т.е. за каждый месяц до 15 числа последующего месяца. Взносы работников и работодателей при этом перечисляются разными КБК (код бюджетной классификации)

При каждом начислении ДСВ в ПФР работодатель обязан формировать реестр застрахованных лиц, на счет которых были переведены взносы. Оформление реестра осуществляется каждый месяц по ДСВ-3 (новая форма вступила в силу с 10.09.2016).

В реестре необходимо указывать:

- сведения о страхователе – номер регистрации в ПФ России, КПП, ИНН, название организации;

- дата, номер платежного поручения, на основе которого перечислены взносы, дата исполнения;

- период начисления взносов;

- сведения о работнике – ФИО, СНИЛС;

- сумма начисленных доп взносов.

Сроки сдачи ДСВ-3 установлены не позднее 20 числа месяца, следующего за кварталом, в котором были переведены ДСВ. Например, если работодатель оплатил взносы за март, апрель и май 2021 года, то он должен направить в территориальный отдел ПФР три реестра ДСВ-3 не позднее 20 июня 2021 года.

Стоит учесть, что тем работникам, которые работают в условиях высокой опасности и вредоносности, при определении права на досрочную пенсию, периоды работы, учитываемые для определения льготного стажа, засчитывается только, если за этот период в его пользу были перечислены дополнительные страховые взносы.

На дополнительные страховые взносы имеют право застрахованные лица, чья трудовая деятельность осуществляется в опасных и вредных условиях труда. Тариф таких взносов определяется после проведения комиссии по проверке условий труда не реже 1 раза за 5 лет и варьируется от 2 % до 8 %. В случае, если работодатель не осуществляет такие проверки, он обязан уплачивать 9 % ДСВ в Пенсионный фонд за сотрудников из Списка № 1 и 6 % — за сотрудников из Списка № 2.

Советуем почитать: Накопительная пенсия в РФ в 2021 году 5/5 (1 голосов)

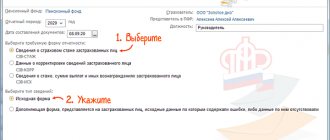

Как заполнить ДСВ-3 в программе 1С?

При заполнении реестра ДСВ-3 нужно указать следующую информацию:

- реквизиты работодателя — регистрационный номер ПФР, ИНН, КПП, краткое название;

- номер и дату платежного поручения;

- дату исполнения платежного поручения;

- период уплаты дополнительных страхвзносов;

- перечень застрахованных физлиц — ФИО, СНИЛС, сумму перечисленных средств за счет сотрудника, сумму перечисленных средств за счет работодателя;

- общую сумму перечисленных средств;

- подписи главбуха и руководителя;

- дату формирования реестра.

Для формирования отчета ДСВ-3 в программе 1С:ЗУП следует использовать одноименный документ. Необходимо зайти в раздел, содержащий отчетные формы и справки и выбрать подраздел для оформления операций по добровольному пенсионному страхованию. После нажатия на кнопку «Создать» появится форма, в которой нужно заполнить следующие поля:

- наименование организации (если их несколько — выбрать ту, по которой формируется отчет);

- дату составления реестра (по умолчанию настройками установлена текущая дата);

- месяц, в котором произведено удержание и перечисление дополнительных страхвзносов;

- номер пачки программа присваивает автоматически (при необходимости его можно скорректировать);

- номер и дату платежного поручения, которым допвзносы перечислены;

- дату исполнения платежного поручения;

- табличную часть по сотрудникам рекомендуется заполнить ручным подбором. Если использовать автоматическое заполнение, то может возникнуть ошибка, потому что в реестре появятся сведения только по тем сотрудникам, заявления которых внесены в 1С и отражены в карточке работников. Реестр можно заполнить и по документу о начислении зарплаты и взносов, на основании которого осуществляется непосредственное удержание добровольных взносов из зарплаты застрахованного лица;

- СНИЛС по каждому сотруднику (при необходимости перепроверить их корректность, чтобы перечисленные взносы были правильно разнесены по лицевым счетам застрахованных лиц);

- сумму перечисленных допвзносов, удержанную из зарплаты сотрудника (данные формируются на основании регистров по удержаниям из зарплаты работников). Если компания перечисляет допвзносы за счет собственных средств, информацию нужно внести вручную.

После проверки отчета его можно распечатать, подписать и передать в ПФР на бумажном носителе. Кроме того, его можно выгрузить в электронном формате или же отправить сразу в ПФР через 1С:Отчетность без предварительной выгрузки.

После того как отчет будет принят в ПФР, напротив соответствующего документа нужно установить флажок, что исключит возможность внесения в него каких-либо правок или корректировок. Если же это нужно сделать, то достаточно просто снять флажок напротив документа — функция редактирования будет снова доступна для пользователя.