Бухгалтерское сопровождение и составление проводок в рамках начисления и выплаты пособий по временной нетрудоспособности (больничного листа) работников за счет ФСС осуществляется в следующей последовательности:

- Получение от сотрудника листка нетрудоспособности, проверка правильности заполнения.

- Расчет среднедневного заработка, сверка с минимальными значениями в текущем году.

- Определение пособий за день, расчет общей суммы пособия.

- Удержание НДФЛ.

- Расчет с работником.

- Возмещение части расходов в ФСС.

Любой работодатель обязан выплатить застрахованным сотрудникам пособие по временной нетрудоспособности, при этом в соответствии с ФЗ № 255 от 29.12.2006 года, организация оплачивает первые 3 суток больничного за счет собственных средств, а начиная с 4-го дня – средствами ФСС. Пособия по временной нетрудоспособности по причинам, не связанным с заболеваниями и травмами (например, уход за ребенком, декрет и т. д.), оплачивается ФСС, начиная с первого дня.

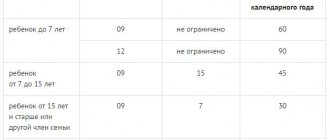

Следует иметь в виду! В 2021 году сотрудник имеет право оформить больничный по уходу за ребенком до 7 лет на любое время, но бухгалтер должен начислять оплату только за 60 суток (90 в некоторых случаях).

Расчет пособия по временной нетрудоспособности на основе больничного листа

Как правило, страхователь рассчитывает полное пособие по временной нетрудоспособности и выплачивает сотруднику, а затем возмещает расходы, обратившись в территориальные фонды социального страхования. Организация обязана начислить пособие в течение 10 дней после предъявления больничного листа и выплатить денежные средства в ближайшую дату перечисления заработной платы:

- Для расчета выплаты необходимо первоначально определить среднедневной заработок работника по формуле: доход сотрудника за предшествующие болезни 2 календарных года / 730.

- После расчета необходимо сверить получившуюся цифру с минимальным среднедневным заработком в текущем году.

Примечание от автора! Для определения минимального значения среднедневного заработка необходимо рассчитать его, исходя из МРОТ, установленного на текущий год: 9489 * 24 / 730 = 311,97 – минимум для 2021 года.Если среднедневной заработок работника получился ниже минимального, дальнейший расчет производится на основе минимума, установленного в текущем году.

- После проведенного подсчета необходимо определить величину пособия по временной нетрудоспособности для сотрудника за день, которая будет зависеть от трудового стажа:

при трудовом стаже более 8 лет пособие оплачивается 100%;5-8 лет – в расчет принимается 80%;

до 5 лет трудового стажа – 60%.

- Дневное пособие умножить на количество календарных дней болезни, прописанных в больничном листе.

Авторское дополнение! Для сотрудников, не имевших дохода в предыдущие 2 года (например, вышедшим из декретного отпуска), больничный лист оплачивается на основании МРОТ, исходя из общего трудового стажа.

Проводки по начислению больничного листа в 2018 году

Никаких изменений в отражении в бухгалтерском учете операций по начислению пособия по временной нетрудоспособности не произошло. Т.е. проводки по больничному листу в 2021 году составляются такие же, как и в 2021 году.

Но нужно иметь в виду, что в 2021 году расширен перечень регионов, участвующих в пилотном проекте ФСС. Так, с 01.07.2018 к проекту присоединились Кабардино-Балкарская Республика, Республика Карелия, Республика Северная Осетия — Алания, Республика Тыва, Костромская и Курская области (Постановление Правительства от 30.05.2018 № 619). Следовательно, у работодателей данного региона при отражении операций по больничному листу на одну проводку стало меньше.

Бухгалтерское сопровождение и составление проводок в рамках начисления и выплаты пособий по временной нетрудоспособности (больничного листа) работников за счет ФСС осуществляется в следующей последовательности:

- Получение от сотрудника листка нетрудоспособности, проверка правильности заполнения.

- Расчет среднедневного заработка, сверка с минимальными значениями в текущем году.

- Определение пособий за день, расчет общей суммы пособия.

- Удержание НДФЛ.

- Расчет с работником.

- Возмещение части расходов в ФСС.

Любой работодатель обязан выплатить застрахованным сотрудникам пособие по временной нетрудоспособности, при этом в соответствии с ФЗ № 255 от 29.12.2006 года, организация оплачивает первые 3 суток больничного за счет собственных средств, а начиная с 4-го дня – средствами ФСС. Пособия по временной нетрудоспособности по причинам, не связанным с заболеваниями и травмами (например, уход за ребенком, декрет и т. д.), оплачивается ФСС, начиная с первого дня.

Следует иметь в виду! В 2021 году сотрудник имеет право оформить больничный по уходу за ребенком до 7 лет на любое время, но бухгалтер должен начислять оплату только за 60 суток (90 в некоторых случаях).

Бухгалтерские проводки по оплате больничного за счет средств ФСС

Так как возмещение по временной нетрудоспособности – социальное страхование работника, учет начисленных выплат из средств ФСС фиксируется в бухгалтерском учете на сч. 69: кредит счета – обобщение сведений обо всех начисленных пособиях, дебет – фактические выплаты. Непосредственно расчеты с сотрудником отображаются в рамках трудовых отношений и фиксируются обособленно по каждому работнику на сч. :

- Начисление части пособия по временной нетрудоспособности после проверки правильности заполнения больничного листа, выплачиваемого средствами ФСС

Дт 69.01 Кт 70 - Удержание НДФЛ

Дт 70 Кт 68Следует иметь в виду! Согласно действующему законодательству, выплата пособия по временной нетрудоспособности в связи с беременностью и родами осуществляется в полном размере без удержания НДФЛ.

- Выдача пособия работнику

Дт 70 Кт 50 – при выплате наличных денежных средств из кассы организации;Дт 70 Кт 51 – безналичное перечисление средств на счет сотрудника в банке.

- Возмещение расходов на расчетный счет организации

Дт Кт 69.01

Типичные ошибки

Ошибка:

Бухгалтер фирмы из региона, который участвует в пилотном проекте ФСС, отображает в бухгалтерском учете начисление пособия за счет ФСС.

Комментарий:

Работодатели фирм из регионов, участвующих в пилотном проекте ФСС, не должны отображать в бухгалтерском учете пособие за счет ФСС, поскольку ФСС напрямую перечисляет пособие на счет работника, без перечисления средств нанимателю.

Ошибка:

Бухгалтер отразил в бухгалтерском учете выплату больничного пособия по производственной травме за счет работодателя (за первые 3 дня).

Комментарий:

При получении сотрудником производственной травмы больничное пособие за весь период пребывания на больничном выплачивается за счет средств Фонда социального страхования.

Возмещение выплат

После выплаты денежных средств сотруднику компания имеет право обратиться в территориальный фонд социального страхования для возмещения затрат, предоставив следующие документы:

- Заявление на возмещение.

- Справка-расчет.

- Трудовой договор с сотрудником или копия трудовой книжки.

- Расчет пособия.

- Больничный лист по установленному образцу.

Для принятия решения о выделении средств филиалы ФСС осуществляют камеральную проверку предоставленного пакета документации, для проведения которой необходимо предоставление заверенных работодателем копий документов, подтверждающих правильность понесенных затрат и их обоснованность.

Какие составить проводки по начислению больничного листа

Начисление больничного листа бухгалтер отразит в учете так:

Дт 20 (и других счетов учета затрат – в зависимости от того, как в каком подразделении работает больной) Кт 70 – начислен больничный за первые 3 дня болезни работника;

Дт 69 (по субсчету расчетов с соцстрахом) Кт 70 – начислен больничный за счет ФСС.

В день выплаты бухгалтер сделает такие проводки:

Дт 70 Кт 68 (субсчетов расчетов по подоходному налогу) – удержан подоходный налог с больничного;

Дт 70 Кт 50 (если из кассы) или 51 (с расчетного счета) – выплачено пособие работнику.

ОБРАТИТЕ ВНИМАНИЕ! Для фирм в регионах-участниках пилотного проекта ФСС НДФЛ нужно удерживать только с пособия за первые 3 дня нетрудоспособности (постановление Правительства РФ от 21.04.2011 № 294).

Пример 1 (продолжение)

Размер пособия Игнатьевой за 10 дней болезни: 1 836,68 × 10 = 18 366,80 руб. За вычетом НДФЛ Игнатьева получит 15 978,80 руб.

Бухгалтер сделает следующие проводки:

Дт 20 Кт 70 на сумму 5 510,04 руб. – начислен больничный за счет работодателя;

Дт 69 Кт 70 на сумму 12 856,76 руб. – начислен больничный за счет ФСС;

В день выплаты заработной платы работникам:

Дт 70 Кт 68 на сумму 2 388,00 руб. – удержан НДФЛ с сумм пособия;

Дт 70 Кт 50 на сумму 15 978,80 руб. – по РКО выдано пособие по временной нетрудоспособности Игнатьевой.

ОБРАТИТЕ ВНИМАНИЕ! В соответствии с п.6 ст. 226 НК РФ подоходный налог с пособия по временной нетрудоспособности в 2021 году должен быть перечислен в бюджет не позднее последнего числа месяца, в котором выплачено пособие.

Порядок расчетов по больничным для разных регионов

С точки зрения расчета суммы, причитающейся за дни нетрудоспособности, все регионы страны делятся на две категории: участвующие в пилотном проекте ФСС и нет.

Если регион участвует в пилотном проекте Фонда социального страхования, то бухгалтерия предприятия рассчитывает и выплачивает только часть пособия, оплачиваемого работодателем, а это 3 дня по заболеванию. Остальное будет считать ФСС и оплачивать напрямую на счет работника, предоставившего больничный и заявление на его оплату.

Если регион, в котором компания работает, не участвует в пилотном проекте, то обе части больничного рассчитывает и выплачивает работодатель, а Фонд социального страхования впоследствии возмещает выплаченные суммы.

Рассмотрим бухгалтерские проводки по листку нетрудоспособности на примере. Работнику начислено возмещение за 10 дней болезни в сумме 5000 рублей. Работнице начислены выплаты за период нетрудоспособности по беременности и родам в размере 145 000 рублей.

Проводки по больничному листу в регионах, не участвующих в пилотном проекте ФСС:

| Дебет | Кредит | Сумма, руб. | Первичный документ |

| Определена сумма выплаты за дни нетрудоспособности и начислен НДФЛ | Листок нетрудоспособности, справка-расчет бухгалтерии | ||

| Сумма за счет работодателя | 20 (25, 26, 44) | Листок нетрудоспособности, справка-расчет | |

| Сумма за счет ФСС | Листок нетрудоспособности, справка-расчет | ||

| Выплачено пособие по больничному наличными из кассы | Расходный кассовый ордер, платежная ведомость | ||

| Поступило возмещение от ФСС | Выписка банка | ||

| Начислено пособие по беременности и родам | 145 00 | Листок нетрудоспособности, справка-расчет | |

| Перечислено пособие по БиР с расчетного счета | 145 000 | Платежное поручение, выписка банка | |

| Получено возмещение пособия по БиР от ФСС | 145 000 | Выписка банка |

Начисление больничного — проводки для 44 регионов-участников пилотного проекта ФСС:

| Дебет | Кредит | Сумма. руб. | Первичный документ |

| Начислено пособие по болезни за счет работодателя | 20 (25, 26, 44) | Больничный лист, справка-расчет | |

| Начислен НДФЛ с суммы больничного | Справка-расчет бухгалтерии | ||

| Выплата пособия по больничному наличными из кассы | Расходный кассовый ордер, платежная ведомость | ||

| Выплата пособия по больничному с расчетного счета | Платежное поручение, платежная ведомость |

Если выплата производится через расчетный счет, то проводка будет Д 70 К 51 на сумму 1305 рублей.

Выданный по беременности больничный проводки не формирует, поскольку полностью выплачивается за счет ФСС. Это же относится к выплатам в связи с несчастным случаем на производстве.

Законодательное регулирование

| ст. 183 ТК РФ | О праве работников на получение больничного пособия |

| п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ | Об источниках оплаты больничного листа |

| п. 2 Постановление Правительства РФ от 21.04.2011 № 294 | О зависимости бухгалтерского учета при выплате больничного пособия от участия региона нахождения фирмы в пилотном проекте ФСС |

| п. 3 Изменений, утв. Постановлением Правительства РФ от 19.12.2015 № 1389 | О включении в пилотный проект ФСС. Республики Мордовия, Брянской, Калининградской, Калужской, Липецкой и Ульяновской областей |

| ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ | Об обязательном социальном страховании от несчастных случаев и профессиональных заболеваний |

| п. 1 ст. 217 НК РФ | О том, что пособие по беременности и родам не облагается НДФЛ |

Оформление и расчет больничного листа

Больничные листы расположены в разделе «Зарплата и кадры» — «Все начисления».

В открывшемся списке документов нажмите на кнопку «Создать». Перед вами отобразится меню с выбором вида документа. В нашем случае это «Больничный лист».

В открывшейся форме только что созданного документа укажите месяц, организацию и того сотрудника, больничный которого вы хотите отразить в программе.

Основные данные

На закладке «Главное» указывается номер больничного листа и то, является ли он продолжением другого. Причина нетрудоспособности выбирается из заполненного по умолчанию списка. Это может быть заболеванием или травмой, карантином, отпуском по уходу за ребенком и прочее.

Ниже укажите, на какой период сотрудник освобождается от работы в соответствии с больничным листом. Процент оплаты по умолчанию устанавливается в размере 60%, но в зависимости от стажа работы сотрудника вы конечно же можете его изменить.

В самой нижней части формы на вкладке «Главное» автоматически расчитываются начисления и НДФЛ. Автоматически начисление разделяется на то, которое оплачивает работодатель и ФСС. Вы можете откорректировать только данные по НДФЛ и среднему заработку, нажав на знак карандаша.

Корректировку НДФЛ мы не будем рассматривать подробно, так как там и так все интуитивно понятно. Остановимся на среднем заработке. Нажмите на знак карандаша.

Перед вами откроется форма 1С 8.3 с подробным помесячным расчетом среднего заработка сотрудников.

Здесь можно откорректировать данные, влияющие на средний заработок. Это производится в том случае, когда сотрудник недавно пришел работать в ваше предприятие, и данных о его заработке с прошлого места работы нет. Или же ранее в программе не велось начисление заработной платы.

Так же очень часты случаи необходимости изменения расчетного периода. Например, сотрудница вышла из отпуска по уходу за ребенком, соответственно начислений за отработанное время, как и самого отработанного времени у нее может не быть. В таком случае при начислении больничных ей можно изменить года для расчета среднего заработка на те, когда она фактически работала (до отпуска по уходу за ребенком).

Дополнительные данные

Перейдите на закладку «Дополнительно». В нашем случае все данные заполнились автоматически.

В поле ограничение пособия по автоматически подставляется значение «Предельной величиной базы для начисления страховых взносов». Вы можете изменить данное ограничение до размера минимального размера оплаты труда, либо до минимального размера ежемесячной страховой выплаты.

Ниже указывается доля неполного времени и льготы. Перечень доступных льгот приведен на рисунке ниже.

Начисления

На закладке «Начисления» в нашем случае появились две строки: «Больничный за счет работодателя» и «Больничный». Дело в том, что в нашем случае сотруднику положена выплата пособия за 8 дней. Первые три дня отплачивает работодатель, а последующие – ФСС. Если бы период был не более трех дней, то на данной вкладке была бы только строка с суммой больничного за счет работодателя.

В табличной части начислений вы можете изменять только суммы пособия. На вкладке «Главное» все внесенные вами изменения будут отражены и суммы пересчитаются автоматически.

Проводки по больничному листу

Проведите документ и откройте его проводки. Как мы видим, сумма пособия, которая оплачивается за наш счет, отнеслась к оплате труда (Дт26). Часть пособия, которая выплачивается за счет ФСС, учтена на Дт 69.01.

Смотрите также видео инструкцию:

Как рассчитывается больничный лист

Пособие по временной нетрудоспособности начисляется на основании больничного листа, со всеми необходимыми отметками и печатями. Больничный выплачивается сотруднику если болеет он сам или он ухаживает за больным родственником.

Размер выплаты зависит от стажа работника:

- Если общий трудовой стаж меньше 5 лет, сотруднику выплачивается 60% от среднего заработка

- Если общий трудовой стаж меньше 8 лет, сотруднику выплачивается 80% от среднего заработка

- Если общий трудовой стаж больше 8 лет, сотруднику выплачивается 100% от среднего заработка

Средний заработок рассчитывается, как сумма выплат за предыдущие 2 года и делится на 730. Если в течение этих двух лет у сотрудника были дни болезни, то их вычитают из 730, а суммы выплат – из общего заработка.

При смене места работы сотрудник предоставляет новому работодателю справку с прошлой работы, чтобы можно было начислить пособия. При ее отсутствии организация делает запрос о сумме зарплаты за предыдущие два года в ПФ.

Если у сотрудника не было заработка за предыдущие 2 года, ему выплачивают пособие, исходя из МРОТ. Сумму МРОТ (5965 руб.) умножают на 24 месяца и делят на 730. Получают значение 196,10 – среднедневной заработок. Его умножают на процент, в зависимости от трудового стажа, и только после этого – на количество дней по больничному листу.

Первый три дня по больничному работодатель выплачивает за счет своих денег, остальные – возмещает ФСС.

Начисление пособия по временной нетрудоспособности отражают записью Дебет 69.1 Кредит 70, выплата – Дебет 70 Кредит 50 (51). Выплачивают пособие в день зарплаты или аванса.