Больничный лист 2017 рассчитать Больничный лист представляет собой документ, удостоверяющий уважительную причину отсутствия сотрудника на рабочем месте.

Выдается он при беременности, во время болезни, в случае необходимости ухода за ребенком или другим причинам, прописанным в нормативно-правовых актах. Этот документ служит основанием для уплаты со стороны работодателя определенной денежной суммы. При этом порядок расчета больничного листа меняется каждый год.

Как рассчитывается больничный лист в 2017 году

Сумма денежных средств, предназначенных для оплаты больничного листа, не имеет фиксированной ставки. Размер выплаты высчитывается исходя из средней заработной платы сотрудника и его страхового стажа. При этом схема расчета будет выглядеть так:

- Сложение сумм, получаемых работником каждый месяц в течении 2-ух последних трудовых лет.

- Нахождение среднесуточного заработка. При этом сумму, полученную в первом пункте, делят на количество дней в 2-ух годах.

- Умножение результата, полученного во 2-ом пункте, на число рабочих дней, которые сотрудник провел на больничном.

При расчете больничного листа учитывается коэффициент стажа.

Средняя зарплата в России. А также в Москве, Санкт-Петербурге и в регионах!

Как долго ждать поступления средств

Для того, чтобы пособие было начислено и выплачено, потребуется подтвердить факт болезни, травмы и пр. Официальный документ — листок нетрудоспособности, или больничный лист, оформляется в медучреждении, куда обратился работник. Открывается он в день обращения, а закрывается и выдается на руки работнику в последний день лечении, пребывания в стационаре, санатории и т. д. На документе проставляется печать медицинской организации, его выдавшей.

Больничный лист передается в кадровую службу работодателя для подтверждения уважительной причины отсутствия сотрудника на рабочем месте и для начисления пособия. Для сотрудника важно соблюсти сроки, документ должен оказаться у кадровика не позднее, чем через полгода после его закрытия. Иначе получение выплат по нему станет невозможным.

Правила по сроку оплаты больничного листа действуют и для работодателя. После получения документа, необходимо за 10 дней выполнить все расчеты и выдать работнику деньги. Как правило, перечисление производится в день выплаты заработной платы на карту сотрудника. Или деньги выдаются наличными, если в организации принята именно такая форма расчетов с работниками. В расчетном листке обязательно отражается начисленное пособие.

Расчет больничного листа по МРОТ

Коэффициент стажа учитывается в больничном листе в соответствии с минимальным размером оплаты труда (МРОТ). При этом его расчет соответствует такой схеме:

- Если стаж работника не превышает полугода, то каждый месяц больничного будет стоить не более 1 МРОТа.

- Работник, трудовой стаж которого составляет от 3 до 5 лет, получает коэффициент равный 0,6.

- Сотрудник со стажем от 6 до 8 лет заслуживает 0,8 долю.

- Человек, проработавший более 8 лет, удостаивается коэффициента, равного 1.

Схема расчета становится более понятной, если ознакомиться с ее примером.

Может ли зарплата быть меньше МРОТ?

Расчет больничных и декретных пособий

Чтобы выяснить величину пособия, бухгалтеру нужно последовательно выполнить ряд действий. Расскажем о каждом из них.

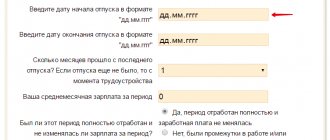

Определение расчетного периода

Расчетным периодом в общем случае являются два календарных года, предшествующих году, в котором началась болезнь, декрет или отпуск по уходу за ребенком. Так, если первый день больничного либо отпуска приходится на 2021 год, расчетным периодом будет отрезок времени с 1 января 2021 года по 31 декабря 2021 года включительно.

Из данного правила есть исключение для женщин, которые в расчетном периоде находились в декрете либо в отпуске по уходу, и из-за этого потеряли в зарплате. Для них допустимо перенести один год (или оба года) на более раннее время. Такой перенос делается на основании заявления, которое работница подает в бухгалтерию.

Поясним на примере. Допустим, сотрудница взяла больничный в 2021 году. Расчетным периодом для нее являются 2021 и 2021 годы. Но в 2019 году она находилась в отпуске по уходу за ребенком, а в 2018 году — в декретном отпуске. Сотрудница написала заявление с просьбой исключить из расчетного периода 2021 год и заменить его на 2017 год. В итоге расчетным периодом становятся 2021 и 2017 годы.

Вычисление среднего заработка

Алгоритм расчета среднего заработка одинаков для пособий по временной нетрудоспособности, по БИР и по уходу за ребенком до 1,5 лет. Во всех перечисленных случаях в средний заработок входят суммы, которые работник получил в расчетном периоде и с которых были уплачены взносы в ФСС.

Не исключено, что расчетный период или его часть придется на 2009 год и предшествующие годы. В то время работодатели платили не взносы в ФСС, а единый социальный налог. Тогда в средний заработок включаются суммы, которые облагались бы взносами в ФСС, если бы взносы уже были введены в действие.

Проиллюстрируем на примере. Предположим, что сотрудница написала заявление о переносе, в результате чего в расчетный период вошел 2009 год. В течение 2009 года компания выплатила ей материальную помощь в размере 10 000 руб. От взносов в ФСС освобождается матпомощь, не превышающая 4 000 руб. Значит, в средний заработок нужно включить 6 000 руб.(10 000 — 4 000).

Сравнение среднего заработка с максимально допустимым значением

Средний заработок можно учесть лишь в части, не превышающей предельного значения базы по взносам на случай временной нетрудоспособности и в связи с материнством. Это правило применяется как при расчете пособий по временной нетрудоспособности, так и при расчете пособий по БИР и по уходу за ребенком.

Предельное значение базы утверждается Правительством РФ на каждый календарный год. Если в расчетный период вошел 2009 год или более ранние периоды, то за предельное значение базы принимается сумма 415 000 руб. за каждый год.

Бухгалтер должен сравнить средний заработок, полученный в расчетном периоде, и предельное значение базы, установленное на данный период. Причем, сравнивать нужно не суммарный показатель, а средний заработок за каждый из двух лет расчетного периода с соответствующим предельным значением базы на данный год.

Приведем пример. Допустим, расчетным периодом является отрезок времени с 1 января 2021 по 31 декабря 2021 года. Предельное значение базы на 2021 год составляло 865 000 руб., на 2021 год — 912 000 руб. Средний заработок работника в 2021 году равнялся 900 000 руб., а в 2021 году — 850 000 руб. Таким образом, средний заработок за 2021 год можно учесть в части, не превышающей 865 000 руб., а средний заработок за 2021 год — в полном объеме. В итоге при расчете пособия бухгалтер вправе учесть средний заработок в размере 1 715 000 руб.(865 000 + 850 000).

Сравнение среднего заработка с минимально допустимым значением

В ситуации, когда в расчетном периоде сотрудник либо зарабатывал мало, либо вовсе не имел заработка, необходимо сравнить фактический средний заработок за месяц с минимальным размером оплаты труда (МРОТ). При сравнении следует использовать значение МРОТ, установленное на дату начала болезни, декретного отпуска, либо отпуска по уходу за ребенком.

Если фактический средний заработок за месяц ниже или равен МРОТ, то для расчета пособия надо использовать минимальный размер оплаты труда. В противном случае для расчета пособия надо использовать фактический средний заработок за месяц.

ФСС России в письме от 01.03.11 № 14-03-18/05-2129 рекомендует следующий алгоритм сравнения: сначала вычислить средний дневной заработок исходя из фактически полученных доходов, а затем — исходя из МРОТ. Затем выбрать наибольшую величину и использовать ее при расчете пособия.

Покажем на примере. Допустим, болезнь наступила в 2021 году, и расчетным периодом являются 2021 и 2021 годы. Средний заработок за эти годы составил 76 800 руб. Значит, фактический средний дневной заработок равен 105,2 руб. (76 800 руб.: 730 дн.). Минимальный размер оплаты труда, утвержденный на 2021 год, составляет 12 792 руб. Значит, средний дневной заработок исходя из МРОТ равен 420,56 руб.(12 792 руб. х 24 мес.: 730 дн.) Таким образом, при расчете пособия нужно использовать величину 420,56 руб.

Бесплатно формировать и сдавать реестры больничных с помощью сервиса «Пособия ФСС»

Расчет среднего дневного заработка

Для пособий по временной нетрудоспособности в общем случае средний дневной заработок — это средний заработок за расчетный период (с учетом предельного значения базы) деленный на 730. Полученная величина умножается на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%.

Для пособий по БИР и по уходу за ребенком в общем случае средний дневной заработок представляет собой дробь. В числителе стоит средний заработок за расчетный период (с учетом предельного значения базы). В знаменателе стоит количество календарных дней в расчетном периоде за минусом числа календарных дней, приходящихся на исключаемый период. К исключаемому периоду относятся больничные, декретные, отпуск по уходу за ребенком и дни, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты (при условии, что с нее не платили взносы на случай временной нетрудоспособности и в связи с материнством). Вне зависимости от стажа молодой мамы средний дневной заработок всегда умножается на 100%.

Приведем пример. Допустим, средний заработок женщины в расчетном периоде равен 800 000 руб., и предельное значение базы не превышено. Количество календарных дней в каждом из двух лет расчетного периода составляет 365, в сумме — 730 (365 + 365). В течение расчетного периода сотрудница брала больничный продолжительностью 15 календарных дней. Значит, число дней исключаемого периода равно 15. Средний дневной заработок равен 1 118, 88 руб.(800 000 руб.: (730 дней — 15 дней) х 100%).

Обратите внимание: величина среднего дневного заработка для пособия по БИР и по уходу за ребенком не должна превышать максимально допустимый размер среднего дневного заработка для «обычного» больничного. О том, как сравнить эти две величины, читайте в материале «Как теперь начислять пособие по беременности и родам и по уходу за ребенком».

Если сумма пособия рассчитывается исходя из МРОТ, то средний дневной заработок равен МРОТ (установленному на дату начала бюллетеня), умноженному на 24 месяца и деленному на 730 дней. Если работник трудится на условиях неполного рабочего времени, в формулу следует подставить коэффициент, отражающий продолжительность рабочего времени.

Если страховой стаж сотрудника менее 6 месяцев, то величина пособий по временной нетрудоспособности и по БИР за полный месяц не может превышать МРОТ, умноженного на районный коэффициент (если такой введен в данной местности). Кроме того, в законе перечислены ситуации, когда пособие по временной нетрудоспособности за полный месяц, независимо от величины заработка, не может превышать МРОТ с учетом районного коэффициента. Это нарушение больным дисциплины, неявка ко врачу и проч. (подробный алгоритм расчета смотрите в статье «Больничные листы и пособия: основные изменения и актуальные вопросы»).

Расчет величины пособия

по временной нетрудоспособности и по БИР

Размер пособия по временной нетрудоспособности и пособия по БИР равен произведению среднего дневного заработка на количество календарных дней бюллетеня или декретного отпуска, указанного в больничном листе.

С апреля 2021 года действует дополнительное ограничение. Оно распространяется на ситуацию, когда пособие по временной нетрудоспособности, посчитанное исходя из среднедневного заработка и стажа работы, в расчете за полный календарный месяц не достигает МРОТ (в 2021 году он равен 12 130 руб.). Тогда больничные следует выплачивать в размере МРОТ за полный календарный месяц. При этом размер дневного пособия равен МРОТ, деленному на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

по уходу за ребенком

Пособие по уходу за ребенком выплачивается каждый месяц. Размер ежемесячного пособия в общем случае равен среднему дневному заработку, умноженному на 30,4 и умноженному на 40%. При расчете пособия за неполный календарный месяц итоговая сумма пропорциональна количеству календарных дней в этом месяце, в течение которых женщина находилась в отпуске по уходу.

Если средний заработок за месяц не превышает МРОТ, ежемесячное пособие по уходу за ребенком надо вычислять следующим образом. Нужно взять МРОТ и умножить на 40%. В случае, когда женщина трудится на условиях неполного рабочего времени, в формулу следует подставить коэффициент, отражающий продолжительность рабочего времени. Если в местности введен районный коэффициент, то его также необходимо подставить в формулу.

Добавим, что пособие по уходу за ребенком не может быть меньше значения, которое устанавливается на каждый календарный год. Так, в 2021 году ежемесячная сумма не может быть менее 6 752 руб. Это правило применяется в отношении каждого ребенка, не зависимо от очередности его появления в семье. В местностях, где применяются районные коэффициенты, минимальные значения будут несколько выше, потому что их следует умножить на величину районного коэффициента.

Как считают больничный лист в 2017 году

Расчет больничного листа происходит в соответствии с таким примером:

- Условия расчета. Два рабочих года (2016 и 2017) дали Кроткову доход, равный 308 000 рублей. Стаж его работы составляет 5 лет. Его больничный длился 12 дней.

- Формула расчета. 2021 год – 366 дней. 2021 год – 365 дней. Из чего размер выплаты после больничного для Кроткова соответствует такому примеру: 308 000 : 731 день * 12 * 0,6. Итого Кротков получит 3 033 рубля 65 копеек.

Есть ли ограничения по сумме пособия

Для выплаты установлены определенные пределы. Минимальной планкой служит МРОТ, равный с 1.07.2017 г. 7800 р. Применяется такой показатель в том случае, если сотрудник еще не отработал двух лет и нет возможности определить его среднюю зарплату за этот период. В такой ситуации размер пособия получается существенно меньшим, чем обычно. Для защиты прав работников с небольшим стажем было решено приравнять их заработок за два года к МРОТ.

Ограничен и максимальный размер выплаты. Ежегодно Правительством устанавливается максимальная сумма для обложения страховым взносом в ФСС. Ежегодно она индексируется и в 2021 г. составляет 775 000 р., в 2021 г., соответственно, 718 000 р., а в 2015 г. – 670 000 р. Если заработная плата за прошедшие годы превышает этот лимит, то при расчете она не учитывается. ФСС не может выплатить в виде пособия больше, чем установлено законом.

Порядок оплаты больничного листа

Оплата больничного листа за счет работодателя производится с учетом 3 дней с момента болезни сотрудника. Последующий срок оплачивается ФСС. Если назначение больничного – уход за ребенком, работодатель не участвует в его выплате. Эта обязанность полностью ложится на ФСС.

Особенности выплат страховых взносов в ПФР: тарифы, кто освобождается, сроки выплат

Сумма денежных средств, предназначенная на выплату больничного, рассчитывается и получается работником вместе с заработной платой или авансом. При этом учитывается время их выплат. Если зарплата будет раньше аванса, то больничный будет оплачен с ней.

Что делать, если при расчете пособие больше

В некоторых случаях у работников среднедневной доход выше, поэтому получается, что и пособие по больничному у них должно быть больше. Работодатель, конечно, может выплатить его, но возместить деньги из ФСС не получится. Фонд сможет вернуть только ту часть, которая не превышает предельную величину.

Если же ваша организация зарегистрирована в регионе, где проводится пилотный проект «Прямые выплаты из ФСС», рассчитывать пособие и вовсе не понадобится. На основании данных о средней зарплате, стаже и о самом больничном Фонд все посчитает самостоятельно. Перечень субъектов, которые участвуют в программе, перечислены в Постановлении Правительства РФ от 21.04.2011 № 294. Сейчас больничные рассчитывают и оплачивают по новым правилам уже более чем в 30 регионах.

Правила оплаты больничного листа

Бухгалтер в первую очередь проверяет правильность заполнения больничного листа. Если он заметил ошибки в оформлении документа, больничный сотруднику не выплачивается до тех пор, пока тот не предоставит правильно заполненную форму больничного листа. Несмотря на получение бумаг, удостоверяющих отсутствие человека на работе по уважительной причине, денежные средства за больничный лист могут получить не все граждане. Больничный оплачивается в следующих случаях:

- Человек работает на предприятии официально. Исключение составляет договор подряда.

- Работник официально оформлен у индивидуального предприятия. Также кроме договора подряда.

- Сотрудник работает по контракту и при этом в данном документе есть пункт об обеспечении соцпакета.

- Гражданин на добровольной основе перечисляет денежные средства в ФСС.

- Лицо, нуждающееся в выплате больничного, состоит в кооперативе.

Работа без трудовой книжки по договору или контракту: плюсы и минусы, есть ли разница?

Если человек не подходит ни под один из этих критериев, то больничный лист ему не оплачивается. Оплата больничного не производится при таких обстоятельствах:

- Труд сотрудника регулируется договором подряда.

- Режим лечения во время болезни был нарушен.

- Амбулаторная карта пациента не содержит записей о его состоянии.

- Больничный лист выдан медучреждением, работающим без лицензии.

- Больничный продлен более чем на месяц, но врачебная комиссия не давала на это заключения.

- Лист нетрудоспособности выдан, но при этом больному не назначено лечение.

- Дата выдачи больничного неправильная.

- Сотрудник отстранен от работы и при этом заработная плата за ним не сохранилась.

- Травма, полученная сотрудником, стала результатом криминального нарушения.

- Предприятие находится в состоянии простоя.

Чтобы сотрудник получил выплату, в ФСС нужно подать документы для оплаты больничного листа. В их список входят:

- Лист нетрудоспособности, дополненный справкой с расчетом пособий.

- Информация о зарплате, относящаяся к данному расчетному периоду.

- НДФЛ-2, содержащая данные за последние 2 года.

- Трудовые договор и книжка.

- Справка о зарплате, взятая у других работодателей.

- Заявление, написанное от руки, где обязательно указывается сумма средств, необходимых к оплате больничного листа.

- Расчет, сделанный в соответствии с формой 4 ФСС с учетом выплаты страхового обеспечения.

Назначение этих документов состоит в подтверждении статуса лица, имеющего право на получение пособия по временной нетрудоспособности. Кроме того, на их основании производится расчет необходимой выплаты. Из полученных результатов удерживается НДФЛ.

Штрафы за несвоевременную уплату страховых взносов в ПФР

Ещё одно правило оплаты больничного листа касается тех, то проработал на предприятии меньше 2 месяцев. Эти сотрудники должны предъявить работодателю справку с предыдущего места работы, в которой будет подтверждаться их доход за последние 2 года. Сумма, указанная в ней, будет учитываться при расчете выплаты.

Куда обращаться и какие подать документы

Обращаться за возмещением во всех случаях надо по-прежнему в ФСС. Какие представить документы, зависит от того, за какой период вы хотите возместить расходы на выплату пособий.

Если пособия выплатили до 1 января 2021 года

Если компания обращается за возмещением расходов, которые она произвела до 1 января, действует старая схема.

Чтобы возместить сумму превышения расходов на выплату пособий над начисленными взносами, надо подать в ФСС бумаги по старому перечню (в соответствии с приложением к приказу Минздравсоцразвития от 4 декабря 2009 г. № 951н в старой редакции).

Это:

- заявление на возмещение (официального бланка не было, каждое региональное отделение ФСС разрабатывало свою форму);

- расчет 4-ФСС;

- копии документов, которые подтверждают обоснованность и правильность расходов на обязательное социальное страхование. В их числе листки нетрудоспособности для больничных и декретных и расчеты сумм выплат по этим пособиям; справки из женской консультации, справки о рождении ребенка и т. д. — для других видов пособий.

Фонд должен перечислить деньги на расчетный счет организации в течение 10 календарных дней со дня представления этих документов (ч. 3 ст. 4.6 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Обратите внимание! Фонд не вернет деньги без проверки.

На практике ФСС не выделяет деньги без проверки (камеральной или внеплановой документальной). В рамках этой проверки компания должна представить дополнительные документы, которые подтвердят обоснованность назначения и выплаты пособия (ч. 4 ст. 4.6 Закона № 255-ФЗ).

Решение о выделении средств фонд принимает по результатам проверки.

Срок камеральной проверки не может превышать трех месяцев со дня, когда представили расчет 4-ФСС и заявление (ч. 2 ст. 34 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Выездной — двух месяцев со дня, когда фонд вынес решение о ее назначении (ч. 11 ст. 35 Закона № 212-ФЗ).

Перерасход, который образовался на 1 января 2021 года, необходимо забрать в ФСС. Зачесть его в счет уплаты взносов в 2017 году в ФНС нельзя (возможно, что-то изменится, но пока так).

Если пособия выплатили после 1 января 2021 года

Примечание. Чтобы возместить пособия за 2021 год, сдайте с заявлением справку-расчет и расшифровку расходов

Минтруд в приказе № 585н добавил в перечень бумаг справку-расчет.

Если компания обращается за возмещением по страховым случаям, которые наступили уже после 1 января, она должна подать новые документы (письмо ФСС от 7 декабря 2021 г. № 02-09-11/04-03-27029):

- заявление о выделении необходимых средств на страховые выплаты по утвержденной форме;

- справку-расчет (приложение 1 к заявлению о выделении необходимых средств на выплату страхового обеспечения);

- расшифровку расходов на обязательное социальное страхование и расходов за счет межбюджетных трансфертов из федерального бюджета (приложение 2 к заявлению).

Справку-расчет компании представляют, только когда получают деньги за периоды начиная с 1 января 2021 года. В ней укажите сумму:

- задолженности компании по взносам на начало и конец отчетного (расчетного) периода;

- начисленных к уплате взносов, в том числе за последние три месяца;

- доначисленных взносов;

- не принятых к зачету расходов;

- средств, полученных от территориальных органов ФСС в возмещение произведенных расходов;

- возвращенных (зачтенных) излишне уплаченных (взысканных) взносов;

- средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца;

- уплаченных взносов, в том числе за последние три месяца;

- списанной задолженности страхователя.

Что входит в расчет больничного листа

Исходя из изложенной информации, можно сделать вывод, что расчет больничного листа осуществляется с учетом средней заработной платы и стажа работника. При этом в качестве отработанного стажа учитываются годы, а не месяцы и дни. Также, при оформлении выплаты обращают внимание на то, где была получена травма. Если ее получение – результат производственного процесса на предприятии, то выплата по больничному листу будет равна 270 000 рублей.

При расчете заработной платы календарные дни года учитываются полностью. То есть, в вычисления входят выходные, праздничные и нерабочие дни.

Документы для получения возмещения

Чтобы получить возмещение расходов по больничному листу, страхователю нужно представить в ФСС ряд документов. С 2021 года перечень этих документов немного изменился (Приказ Минздравсоцразвития РФ от 04.12.2009 № 951Н ).

Приказ Минздравсоцразвития России от 04.12.2009 N 951н (ред. от 28.10.2016)

1 файл(ы) 398.09 KB

Необходимые документы:

- письменное заявление страхователя;

Заявление в ФСс о возмещении пособий

1 файл(ы) 92.20 KB

- копии подтверждающих документов (больничные листы, справки из медучреждения и т.п.);

- справка — расчет (должна содержать показатели, указанные в п. 2 (1) Приказа Минздравсоцразвития РФ от 04.12.2009 № 951н).

Обратите внимание, что до 2021 года нужно было также представлять расчет 4-ФСС. Сейчас всю информацию о взносах ФСС будет получать от ФНС. А краткие сведения работодатель представит фонду в справке-расчете. Справка представляется только за периоды начиная с 01.01.2017.

О чем еще надо знать временно нетрудоспособному

Даже если работник заболел во время своего отпуска, он должен обратиться к врачу. Получив больничный лист, он вправе попросить продление отпуска на такое количество дней, какое указано в листке нетрудоспособности. Больничный во время отпуска оплачивается также, как если бы человек в это время должен был работать.

Не отпускают в отпуск — что делать? Виды отпусков и порядок предоставления

Если человек трудится в нескольких организациях, он в праве получить оплату больничного в каждой из них. При заболевании сотрудника, который расторг договор с организацией, ему также положено пособие по нетрудоспособности. Оно оплачивается с учетом коэффициента 0,6, если работник заболел в течении 30 дней после расторжения контракта.

В каких случаях положен больничный

Большинство россиян считает, что листок нетрудоспособности — больничный — выдается только на период болезни или декретного отпуска. Однако это не так. Согласно статье 59 Федерального закона от 21.11.2011 N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации», граждане могут получить такой документ в следующих ситуациях:

- при заболевании;

- при диагностировании травмы;

- при отравлении;

- на время долечивания в санаторно-курортных организациях;

- при уходе за больным членом семьи;

- из-за карантина;

- на время протезирования в стационарных условиях;

- при беременности и родах;

- при усыновлении ребенка;

- при иных состояниях, связанных с временной потерей трудоспособности.

В зависимости от этих ситуаций максимальное количество дней больничного листа может меняться. Это обусловлено, в первую очередь, тяжестью состояния гражданина: чем хуже его самочувствие, тем период временной нетрудоспособности длиннее.

Интересные факты про больничные

Есть несколько интересных фактов про больничные за рубежом, которые сильно отличают иностранную систему начисления пособий от российской:

- Больничных в США не бывает. Факт оплаты конкретного количества дней там прописывается в договоре. Таким образом 38% американцев остаются без пособия по временной нетрудоспособности.

- В Израиле в год оплачивают только 18 рабочих дней, проведенных на больничном. Если весь год сотрудник не болел, то эти дни откладываются. Но накопить больше 90 дней нельзя. Кроме того, первый день болезни не оплачивается, за 2-ой и 3-ий дни платят только 50%. Полностью компенсируют больничный начиная с 4-ого дня.

- Германия предоставляет своим гражданам возможность 3 дня поболеть, не оформляя больничного. Этот факт никак не влияет на их доход.

Система расчета больничного листа в РФ заключена в строгие рамки, предусмотренные Федеральным законом № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Таким образом, чтобы гарантированно получить оплату больничного листа, нужно следовать правилам.