В понятие «командировочные» входит определенный вид расходов, в которые включена и компенсация найма жилого помещения. Допустимые нормы, условия и перечень сопровождающих документов регламентированы в законодательных актах Правительства и письмах Минфина Российской Федерации.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Что относится к отчетным документам

Каждый работник, отправленный в командировку на несколько дней, имеет право претендовать на возмещение своих затрат на жилье (ст. 168 ТК РФ). Отчетные документы для командировочных официально подтверждают приезд и отъезд работника в место пребывания во время поездки. Если работник остановился в гостинице, то он может предоставить в бухгалтерию для возмещения:

- счет;

- различные чеки;

- отдельные квитанции.

Отчетные документы за проживание в квартире посуточно будут такими:

- арендный договор на срок пребывания;

- акт оказания услуг.

Если работник будет проживать в служебной квартире, то оплату за нее производит непосредственно работодатель в безналичной форме.

Оплата проживания в командировке в бюджетной организации, как и в коммерческом учреждении, осуществляется на основании предоставленных командировочным сотрудником бланков строгой отчетности. Всю документацию впоследствии будет проверять налоговая, а значит, все расходные регистры должны быть официальными, с живыми подписями и печатями и корректно заполненными. Сотруднику бюджетного учреждения также важно помнить про лимит суммы, свыше которой он не может заплатить в сутки за жилье. Такой лимит устанавливается непосредственно руководством бюджетной организации и закрепляется в коллективном договоре и положении о командировках.

Оплата проживания в командировке в 2021 году

Как считать?

Согласно счета на оплату гостиничного номера, расходы по найму жилого помещения принимаются к возмещению полностью.

В Налоговом Кодексе не содержится ограничений по оплате расходов на проживание.

Нормы, условия, лимиты

При проверке налоговые органы могут заинтересоваться расходами на компенсирование стоимости гостиничного номера особой комфортабельности.

Чтобы подобных спорных вопросов не возникало, необходимо в Положении о командировке отдельно прописать какими условиями в гостинице могут пользоваться:

- простые сотрудники;

- административно-управленческий персонал предприятия.

Счета за командировочные расходы на жилье рядовых сотрудников, выписанные на сумму сверх положенной нормы, согласно Положению о командировках на предприятии, принимаются к бухгалтерскому учету в полном размере.

В налоговом учете отражаются расходы в пределах нормы.

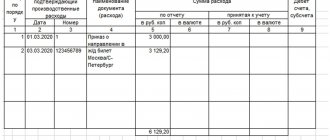

Пример:

Маркетолог В.И.Иванов был направлен в командировку сроком на три дня, целью которой было заключение договора поставки производственного оборудования. К авансовому отчету по командировке Иванов В.И. приложил документы на оплату гостиничного номера «Люкс» в размере 5600 руб. в сутки. При этом, согласно Положению о командировках, штатные сотрудники среднего звена могут проживать в отелях, стоимость которых не должна превышать 3500 руб. в сутки.

После утверждения авансового отчета сотруднику была возмещена стоимость проживания в размере 16 800 руб.: 5 600 руб/сут.* 3 дня = 16 800 руб.

Кроме того, был начислен НДФЛ и страховые взносы с суммы превышения:

- 3 500 руб/сут * 3 дня = 10500 руб. — максимально разрешенный размер расходов на проживание;

- 16 800 – 10500 = 6 300 руб. — налогооблагаемая база для расчета НДФЛ и страховых взносов;

- 6 300 * 13% = 819 руб. — начислен НДФЛ;

- 6 300 * 22% = 1 386 руб. — страховые взносы ПФР;

- 6 300 * 5,1% = 321,30 руб. — страховые взносы ФФОМС;

- 6 300 * 2,9 % = 182,70 руб. — страховые взносы ФСС;

- 6 300 * 0,7 % = 44,10 руб. — страховые взносы от несчастных случаев на производстве.

Как в табеле отметить командировку? Читайте в нашей статье. Нужно ли оформлять командировку на 4 часа? Узнайте тут.

Для чего нужна служебная записка на командировку? Смотрите здесь.

Налоговый учет

Бухгалтерский учет характеризует командировочные затраты как от обычных видов деятельности.

Налоговый учет относит их в группу прочих расходов, при этом они должны быть экономически обоснованными.

Принятые к учету «квартирные» снижают налогооблагаемую базу при расчете налога на прибыль. НДС, указанный отдельной строкой в гостиничном счете, правомерно принимается к вычету при расчете налога.

Если есть подтверждающие документы

Если к авансовому отчету приложен весь комплект документов, подтверждающих правомерность проживания, командировочные компенсируются в полном размере без каких-либо ограничений.

Компенсация без подтверждающих документов

Утерянный гостиничный счет не может быть приложен к авансовому отчету по командировке.

Специалисты экономических служб должны подробно ответить на вопрос работника: «Как оплатить без документов?».

Без квитанции организация вправе произвести возмещение проживания командированному сотруднику за счет чистой прибыли, остающейся в распоряжении предприятия. Но уменьшить налогооблагаемую базу при расчете налога на прибыль на величину компенсируемых сумм без подтверждения проживания фирма не в праве.

Кроме того, на сумму компенсации необходимо начислить НДФЛ и страховые взносы.

Какие документы должны дать в гостинице и когда

Оплата гостиницы в командировке может производиться работником за счет своих средств, которые ему потом возместят на рабочем месте, либо за счет предварительно выделенных денег на командировочные расходы (ПП РФ № 749 от 13.10.2008). Согласно ПП РФ № 1085 от 09.10.2015, все гостиничные услуги в обязательном порядке подтверждаются чеком или иным бланком строгой отчетности, следовательно, отель обязан предоставить счет или иной регистр, демонстрирующий факт проживания работника в командировке.

Таким образом, при выписке, то есть по завершении пребывания в отеле, сотрудник должен получить отчетную документацию, отражающую факт его проживания в установленный период времени. Если принимающая сторона осуществляет контрольно-кассовый расчет, то она предоставляет счет за гостиничные услуги. При этом в чек могут быть включены и дополнительные услуги (пп. 12, п. 1 ст. 264 НК РФ).

ВАЖНО!

Не оплачиваются различные сервисы в номер, услуги баров, ресторанов и оздоровительных комплексов, мини-бар, если только иные условия не предусмотрены по предварительной договоренности с работодателем.

Если отель не использует ККТ, он может предложить командировочному самостоятельно разработанные бланки строгой отчетности (ваучеры, квитанции, гостиничные чеки), подтверждающие фактические расходы работника (Письмо Минфина РФ № 03-07-11/9440 от 25.02.2015).

Отчетные документы за проживание в гостинице

Согласно п. 28 Правил предоставления гостиничных услуг (утв. постановлением Правительства РФ от 09.10.2015 № 1085), гостиница выдает документ, подтверждающий оплату проживания: бланк строгой отчетности (БСО) или чек ККМ.

НДС, выделенный в гостиничном счете, можно принять к вычету без счета-фактуры. Так разъяснено в письме Минфина от 26.02.2020 № 03-07-09/13555.

Если работник привез из командировки счет гостиницы, в котором выделено отдельной строкой питание, то данные расходы принять в целях налогового учета нельзя. А стоимость питания надо обложить НДФЛ и страховыми взносами согласно подп. 12 п. 1 ст. 264 НК РФ. Аналогичную позицию занимает Минфин (письмо от 14.10.2009 № 03-04-06-01/263).

Предоставленные вместе с авансовым отчетом документы должны содержать информацию не только о размере фактически оплаченных сумм, но и информацию, позволяющую однозначно подтвердить наименование оплаченной услуги (письмо ФНС России от 25.11.2011 № ЕД-4-3/19756).

При зарубежной командировке отель тоже выдает документы. И при подготовке авансового отчета счета отеля необходимо построчно перевести на русский язык. Это следует из п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина от 29.07.1998 № 34н).

Когда надо отчитаться работодателю

Оплата проживания в гостинице в командировке регулируется не только действующим законодательством, но и внутренними нормативами. Руководитель должен закрепить порядок направления в командировку, сдачи отчетности и возмещения расходов за поездку в коллективном договоре, положении о командировках и иными правовыми актами.

Служащий формирует и предоставляет работодателю авансовый отчет в течение трех дней по возвращении из командировки. В составе авансового отчета должен быть и счет (чек) от отеля. Бухгалтер примет бланк только в том случае, если он будет корректно заполнен. По общему правилу, в такие отчетные бланки должны быть включены следующие сведения:

- наименование регистра;

- серия документа;

- шестизначный номер;

- название гостиничной организации;

- регистрационные реквизиты — ИНН, КПП и проч.;

- адрес;

- печать.

ВАЖНО!

Отчетный бланк должен быть изготовлен в типографии или распечатан через специализированные сервисы или автоматизированные системы с учетом всех законодательных требований (ПП РФ № 359 от 06.05.2008).

Не допускается предоставление отчета, распечатанного из обычного документа без специальной верификации автоматизированных систем.

Отчетные документы при заказе услуг работодателем

В некоторых компаниях расходы на проживание в командировке оплачивают по безналу сразу на расчетный счет гостиницы или агента по найму. В этом случае оплату гостиницы в командировке не производят: работник при заселении называет только номер брони. При выезде из гостиницы и сдаче номера командированному выдают акт, оформленный на имя работодателя.

Если работник оплачивал дополнительные расходы в гостинице (например, стирку белья или завтраки), на данные услуги выдают отдельный документ.

Также работодатель может заключить договор на аренду квартиры для своих работников – для организации условий их проживания в командировке. Особенно это актуально для долгосрочных или частых командировок. Квартиру можно арендовать как у физических, так и у юридических лиц. В этом случае заключают договор аренды. А по окончании срока аренды (или срока, прописанного в договоре) арендодатель может выдавать акт на аренду. В этом случае отчетные документы за проживание также будут выписаны на компанию, а не на командированного работника.

Проживание работников, направленных в командировку, может быть организовано во временных вагончиках или домиках. Иногда работодатель строит целые мобильные городки или площадки из таких выгонов-бытовок. Это удобно в тех случаях, когда идет строительство объекта и работникам удобнее проживать сразу на объекте – для сокращения расходов и времени на проезд.

Как можно понять, расходы на организацию времянок несет тоже напрямую работодатель. Следовательно, самим работникам, использующим такое жилье, никакие дополнительные документы не нужны.

Если счета нет

При отсутствии подтверждающих документов оплата проживания в гостинице в командировке производится на основании запроса на предприятие гостиничного типа для подтверждения факта проживания сотрудника в указанный период времени и получения справки.

В Москве запрос допускается для подтверждения расходов сотрудника, что подтверждается Письмом УФНС по Москве и Московской области от 26.08.2014 № 16-15/084374. Справка в обязательном порядке должна иметь детализацию оказанных услуг и подтверждение оплаты. Компания должна иметь другую документацию, подтверждающую командировку сотрудника, в частности, приказ о командировке, проездные документы и т. д.

На основании справки, полученной по запросу, оплата гостиницы в командировке не всегда принимается налоговыми органами. П. 1 ст. 252 НК РФ допускает учет косвенного подтверждения расходов, поэтому компания имеет возможность опротестовать решение налоговых органов.

Постановление Правительства РФ 1085 от 09.10.2015 утвердило новые Правила оказания гостиничных услуг. Это Постановление указывает на обязанность по выдаче бланка строгой отчетности или чека.

Также документы о проживании в гостинице отсутствуют, если компания снимает жилое помещение для размещения сотрудников на время командировки. Тогда оплата помещения производится самим работодателем, поэтому оплата расходов и отчетные документы за проживание в квартире посуточно не предусмотрены.

Определение суточных

Официальная трактовка понятия “суточные” есть в определении Верховного суда РФ от 26.04.2005 № КАС 05-151. Суточные — денежные средства, необходимые для выполнения работы и проживания сотрудника в месте выполнения служебного поручения.

Согласно определению Верховного суда, работнику положены суточные при выполнении задания не на постоянном месте работы и когда он вынужден при этом жить вне постоянного места жительства.

На практике сотрудник часто получает суточные только в случае, если командировка продлилась больше дня, и он переночевал вне дома. Однако, в постановлении Верховного Суда от 11.09.2012 № 4357/12 сказано, что количество времени в командировке не связано с начислением суточных. Суд разрешил предприятиям выплачивать средства сотруднику, если он уезжал в командировку менее, чем на сутки, так как это является возмещением его расходов, а не получением выгоды. Кроме того, согласно положению № 749, суточные не зависят от расходов командированного сотрудника на жилье и проезд.

Для подтверждения расходов на суточные оформляйте расчет суточных бухгалтерской справкой.

Норма суточных выплат

Какой же размер суточных на предприятии и зависит ли он от формы собственности? Нет, не зависит. Единственное, что для государственных учреждений установлен минимальный размер суточных на 2021 год – не менее 100 рублей в день. Рекомендовано, чтобы на предприятиях частной формы собственности размер суточных не был меньше установленного минимума для государственных учреждений.

Каждое предприятие имеет право устанавливать самостоятельно размер суточных выплат. Но если он будет превышать установленный максимум, то тогда необходимо будет удерживать НДФЛ с дохода сотрудника.

На данный момент необлагаемый максимум командировочных выплат следующий:

- В пределах государства – 700 рублей в день;

- За пределами государства – 2500 рублей в день.

Важный момент: при начислении суточных выплат нельзя из них удерживать никаких удержаний, в частности, и алиментов. Обусловлена такая ситуация тем, что по НК и ФЗ 229 суточные начисления не признаются доходом. И это касается всех размеров выплат, даже тех, которые превышают максимально допустимое значение не облагаемых суточных.

Похожие статьи

- Расчет суточных при командировках в 2021 году

- Размер командировочных расходов в 2021 году (суточные)

- Оплата суточных командировочных расходов в 2021 году

- Оплата суточных командировочных расходов в 2021 году

- Командировочные расходы проводки

Суточные по-новому

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС. Получить бесплатный доступ на 14 дней

Лимита по суточным не существует, компании могут устанавливать любой размер, оговорив ее во внутренних документах. Малые предприятия часто ограничивают суточные 700 рублями, потому что эта сумма не облагается НДФЛ (п.3 ст. 217 НК РФ). Если суточные больше, то с суммы превышения придется удержать НДФЛ. Для загранкомандировок не облагаемый лимит суточных — 2 500 рублей.

С 2021 года суточные сверх лимитов облагаются страховыми взносами. Но взносы «на травматизм» с суточных платить не нужно.

Пример. Сотрудник был в командировке 3 дня и получал суточные в размере 1000 рублей. За дни командировки он получил 3 000 рублей. Не облагаются взносами и НДФЛ только 3 * 700 = 2 100 рублей, а с разницы 3 000 — 2 100 = 900 рублей нужно удержать НДФЛ и заплатить страховые взносы.