Как оформить документы для отпускных

1. График отпусков. Его составляют минимум за две недели до начала календарного года, исходя из пожеланий сотрудников, требований закона и интересов работодателя. Соблюдать график обязаны как работодатель (организация или ИП), так и работники (ст. 123 ТК РФ. Существует унифицированная форма № Т-7. В ней, в числе прочего, есть графы 8 и 9. Их нужно заполнить, если изначально запланированный отпуск был впоследствии перенесен.

Бесплатно вести кадровый учет в веб‑сервисе

2. Заявление сотрудника. Пишется в случае, когда нужно уйти в отпуск не по графику. Если же график соблюдается, то можно обойтись без заявления.

Работник должен подать заявление заранее, чтобы бухгалтерия успела рассчитать и выплатить отпускные не позднее чем за три дня до начала отдыха.

Пример заявления

Генеральному директору ООО «ЧОП «ЧеКа»

г-ну Дубинину И.О.

от охранника Симонова А.А.

Прошу предоставить мне ежегодный оплачиваемый отпуск сроком на 14 календарных дней с 01 ноября 2021 года по 14 ноября 2021 года.

29 октября 2021 года

______________/Симонов А.А./

3. Уведомление о начале отпуска. Оно необходимо, если человек будет отдыхать по графику. Не менее чем за две недели до начала отпуска кадровики должны известить об этом работника под роспись (см. «Роструд сообщил, нужно ли уведомлять работников об отпусках, которые совпадают с графиком»). Если же основанием является не график, а заявление, уведомлять сотрудника не обязательно.

4. Приказ (распоряжение). Нужен и в случае ухода в отпуск по графику, и в случае подачи заявления. Существуют унифицированные формы: № Т-6 (на одного работника) и № Т-6а (на нескольких сотрудников).

Бесплатно составить кадровые документы по готовым шаблонам

5. Записка-расчет. Обычно используют форму № Т-60. На первой стороне проставляются даты начала, окончания, и период отдыха. На второй стороне — данные для оплаты.

6. Личная карточка. В бланке по форме № Т-2 есть раздел VIII, предназначенный для сведений об отпуске.

7. Табель учета рабочего времени. Соответствующие дни следует обозначить буквенным или цифровым кодом (для ежегодного основного оплачиваемого отпуска это «ОТ» и «09»

Бесплатно вести табель учета рабочего времени в бухгалтерском веб‑сервисе

ВНИМАНИЕ. Ранее организации и предприниматели в обязательном порядке применяли унифицированные формы кадровых документов, в частности, бланки № Т-2, Т-6, Т-6а, Т-7, Т-12, Т-13 и Т-60 (утв. постановлением Госкомстата от 05.01.04 № 1). Но сейчас работодатели могут делать это добровольно, либо разработать свои формы (информация Минфина от 04.12.12 № ПЗ-10/2012).

Правовая база расчета отпускных

ТК РФ является основным законодательным документом, регулирующим порядок, права и ответственность за начисление и выплату отпускных. При возникновении разногласий, конфликтов сторон, можно смело обращаться к Главе 19 с названием «Отпуска».

Внимание стоит обращать на выпуск Кодекса, так как законодательство постоянно претерпевает изменения, ежегодно вносятся поправки. Если актуальность данных будет утеряна, работник в ходе спора может выглядеть нелепо.

Помимо основного оплачиваемого отдыха, сотрудник имеет право на неоплачиваемый отпуск не более 14 дней. Правовая база также регулирует и срок, его продление или перенесение по желанию сотрудника или инициативе работодателя.

Всё чаще в практике отпусков находят место разделение его на части, работодатели предпочитают давать отдыхать своим сотрудникам два раза в год по две недели. Такой вариант является законным и основанием для исполнения служит ст.125 ТК РФ.

Право взять денежный эквивалент имеют все работники, за исключением работающих во вредных и опасных условиях и несовершеннолетних детей. Помимо прочего, в правовой базе прописано право, получить ежегодный отпуск беременной женщине перед уходом в декрет или после.

Также, письмом Миндздровсоцразвития от 07.12.2005 № 4334-17 определяют порядок округления полученных цифр (только в большую сторону).

Отдельными документами можно выделить локальные нормативно-правовые акты организаций: положения об оплате труда, предоставлении отпусков, премиях и других материальных поощрениях работников фирмы, правила об очередных и дополнительных днях отдыха.

Кроме ТК РФ, условия труда и взаимоотношения в трудовой деятельности регулируются федеральными законами:

- о занятости населения;

- о профессиональных союзах, их правах и гарантиях;

- о минимальном размере оплаты труда;

- о гарантиях государства лицам, работающим в районах крайнего севера и других местностях, приравненных к ним.

Расчет отпускных в 2021 году (в календарных днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество календарных дней отпуска

Расчет среднего дневного заработка

Он зависит от того, полностью или нет отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отдыха.

Если расчетный период отработан полностью, применяется формула, приведенная в статье 139 ТК РФ:

Средний дневной заработок = заработок за расчетный период / 12 / среднемесячное число календарных дней (оно равно 29,3)

Если расчетный период отработан не полностью, либо были исключаемые дни (больничные, отпуск и др.), применяется другая формула. Она приведена в пункте 10 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24.12.07 № 922; далее — Положение):

Средний дневной заработок = выплаты, которые включаются в расчет среднего заработка / (среднемесячное число календарных дней × количество полностью отработанных месяцев + число отработанных календарных дней в неполных месяцах)

При этом:

Число отработанных календарных дней в неполном месяце = среднемесячное число календарных дней / общее число календарных дней в данном месяце × число календарных дней в данном месяце, приходящееся на отработанное время

Бесплатно рассчитать зарплату и отпускные в веб‑сервисе

ВАЖНО. Случается, что в расчетном периоде не было ни одного фактически отработанного дня, либо фактически начисленной зарплаты. Тогда средний заработок нужно считать за предшествующий отрезок времени, равный расчетному периоду (п. 6 Положения). А если зарплаты и отработанных дней не было даже в предшествующем периоде, в расчет берется фактический заработок за тот месяц, в котором начался отпуск. При отсутствии такого заработка вычисления производятся исходя из оклада (п. 7 и п. 8 Положения).

Начисление отпуска в 2021 году (пример)

Рассмотрим, как оплачивается отпуск по ТК РФ (2018), на примере.

Работнику предоставлены очередные ежегодные оплачиваемые нерабочие дни с 19.08.2018 на 14 дней. Расчетный период — с 01.08.2017 по 31.07.2018. За это время были начислены:

- зарплата — 550 000 руб.;

- отпускные в сумме 42 000 руб.;

- выплата по больничному — 19 452руб.

В расчетном периоде использовано 14 дней отдыха (сентябрь 2017 г.) и 7 дней — на больничный (февраль 2021 г.).

Определяем расчетный период:

- полностью отработано 10 месяцев, или 293 дн. (10 × 29,3);

- отработанные дни за февраль 2021 г.: 29,3 / 28 × (28 календарных дней – 7 дней больничных) = 21,98 дн.;

- дни за сентябрь 2021 г.: 29,3 / 30 × (30 календарных дней – 14 дней больничных) = 15,63 дн.

Всего проработано 330,61 дней (293 + 21,98 + 15,63).

База для расчета выплаты равна 550 000 руб., т. к. суммы отпускных и оплата больничного не включаются. В итоге среднедневной заработок составит

550 000 руб. / 330,61 дн. = 1663, 60 руб.

Оплата отпуска производится в сумме 23 290,34 руб. (1663,60 руб. × 14 дн.).

ВАЖНО!

Оплата отпуска по Трудовому кодексу (ст. 120) не производится за праздничные дни, перечисленные в ст. 112 ТК РФ. Но если на время отдыха попал нерабочий день из-за переноса праздничных, его нужно оплатить.

Примеры расчета

Расчетный период отработан полностью

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

Расчетный период отработан не полностью

Работник уходит отдыхать с 8 июля 2021 года на 14 календарных дней. Его оклад составляет 20 000 рублей.

Расчетный период — с 1 июля 2021 года по 30 июня 2021 года.

В апреле 2021 года работник брал больничный на 10 дней (с 1 по 10 апреля). Поэтому за апрель 2021 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет. 20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме апреля).

За апрель 2021 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб.(220 000 + 13 000).

Шаг 2. Определяем количество отработанных календарных дней в апреле 2021 года (не полностью отработанном месяце).

Всего в апреле 30 календарных дней, а на отработанные дни (с 11 числа, когда сотрудник вышел на работу после болезни) приходится 20 календарных дней (30 — 10).

Итого в апреле 2021 года отработано 19,5333 дн.(29,3 / 30 × 20)

Шаг 3. Определяем средний дневной заработок. Он составит 681,6187 руб. (233 000 руб.: (29,3 × 11 мес. + 19,5333 дн.)).

Шаг 4. Определяем размер отпускных.

Их величина равна 9 542,66 руб. (681,6187 руб. × 14 дн.).

В расчетном периоде отсутствуют отработанные дни

Специалист уходит отдыхать с 12 ноября 2021 года. Расчетный период — с 1 ноября 2021 года по 31 октября 2021 года. В это время сотрудник находился в отпуске без сохранения зарплаты.

Бухгалтер определил средний заработок за предшествующий период, то есть за отрезок времени с 1 ноября 2021 года по 31 октября 2020 года. Он составил 150 000 руб. Исходя из этой цифры бухгалтер рассчитал размер отпускных.

Премия в расчете отпускных

Сотрудник уходит в отпуск с 8 ноября 2021 года. Расчетным является период с 1 ноября 2021 года по 31 октября 2021 года. Это время отработано полностью.

В январе 2021 года работник получил премию за 2021 год в размере 40 000 руб.

Нужно ли включить эту сумму в заработок, начисленный в расчетном периоде и учитываемый при подсчете отпускных?

Да, нужно. В письме Минздравсоцразвития от 05.03.08 № 535-17 говорится, что для учета годового вознаграждения должны выполняться два условия:

- расчетный период отработан полностью;

- продолжительность периода, за который выплачена премия, не превышает продолжительности расчетного периода.

Раз оба условия выполнены, 40 000 руб. нужно добавить к выплатам, которые включаются в заработок при оплате дней отдыха.

Рассчитывать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников

СПРАВКА. При несоблюдении названных условий премия все равно учитывается. Но не в полном объеме, а пропорционально времени, отработанному в расчетном периоде.

Другие примеры учета премий смотрите в статье: «Расчет отпускных: как учесть ежемесячные, ежеквартальные и годовые премии».

Расчет отпускных при повышении окладов

Отпуск работника начинается 18 ноября 2021 года. Расчетный период — с 1 ноября 2021 года по 31 октября 2021 года.

С ноября по декабрь 2021 года (2 месяца) сотрудник получал ежемесячно оклад, равный 40 000 руб. С января 2021 года в организации были повышены оклады всему персоналу. В январе — октябре 2021 года (10 месяцев) работник получал по 45 000 руб. в месяц.

Бухгалтер нашел коэффициент повышения. Он равен 1,125(45 000 / 40 000).

Заработок за расчетный период составил 540 000 руб.((40 000 руб. × 1,125 × 2 мес.) + (45 000 руб. × 10 мес.)).

Другие примеры вычислений при повышении оклада смотрите в статье: «Начисление отпускных: расчет при повышении оклада и налоговый учет при «переходящем» отпуске».

Бесплатно рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

Как производится расчет компенсации отпуска при увольнении

На получение отпуска с последующим увольнением не имеют права претендовать те сотрудники, которые лишаются рабочего места ввиду того, что они нарушили каким-либо образом трудовую дисциплину или иные порядки и правила, установленные уставом организации или же буквой закона, действующего в нашей стране.

Если же гражданин увольняется мирным путем, то есть не по статье, а просто, например, изъявив такое желание, или же по соглашению, заключенному с работодателем, то работодатель имеет право на предоставление ему такого отпуска, хоть по закону он делать этого в общем-то и не обязан.

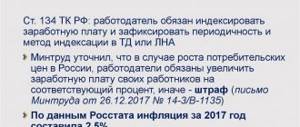

Если руководитель нарушит регламент выплат отпускных, он будет наказан государством материально

При этом временной период будет предоставлен работнику за весь текущий год, а не только те рабочие месяцы, которые в нем были отработаны. Тем не менее, величина выплат, одновременно полагающихся ввиду оплачиваемого отпуска, будет определяться исходя из фактически отработанного времени.

Так, если у работодателя нет такой возможности или же желания предоставить гражданину отпуск перед тем, как он перестанет быть членом организации, он может просто выплатить ему деньги за все дни отпуска, которые не были использованы.

Расчет компенсации будет производиться по следующей формуле: S:29,4:12*K.

Таблица 4. Расшифровка составляющих формулы, использующейся для определения величины компенсации за неиспользованный отпуск увольняющегося сотрудника

| Обозначение | Описание |

| S | S – размер дохода работника за последний календарный год |

| К | К – количество дней отпуска (обычно это 28 дней) |

| 12 | 12 – количество месяцев в году |

| 29, 4 | Среднемесячное число календарных дней |

Пример №1

Представим, что сотрудник Иванов Иван на момент принятия решения об увольнении проработал на базе организации 11 месяцев от начала и до конца. За все это время в компании он получил 300 тысяч рублей. Подставим значения в нашу формулу: (300 000:29.4):12*28=23 тысячи 809 рублей. Получается, Иванов, увольняясь из организации, в качестве компенсации за не отгулянный отпуск получит 23 тысячи 809 рублей.

Расчет отпускных для сотрудников, проработавших больше года, и тех, что проработали меньше года, несколько отличается

Пример №2

Другой сотрудник организации «Альфа», Петров Петр, отработал в ней только полгода и 10 дней сверх того, при этом за искомый временной промежуток он получил 200 тысяч рублей. В этом случае, используемая формула останется прежней, только К, в этом случае будет рассчитываться как 2,33 * на N (ранее мы приводили формулу расчета данного показателя), где искомое значение (N) составит количество полностью отработанных сотрудником месяцев.

В итоге получится следующее: (200 000:29.4)/12*14=7924. Получается, что Петров при увольнении также получит денежную компенсацию от организации-работодателя, но ее величина составит при этом 7 тысяч 942 рубля.

Пример №3

Проще всего осуществлять расчеты, конечно, в тех случаях, когда период, за который будет осуществляться расчет, отработан сотрудником полностью. Так представим, что сотрудник организации «Альфа» Семенов Семен собрался пойти в отпуск на положенные ему по закону 28 дней. Весь прошлый год он за каждый месяц получал по 30 тысяч рублей. В данной ситуации нам нужно будет просто подставить значения в формулу: 30 000 : 29,4 х 28 = 28 571,43. Получается, Семенов в качестве оплаты отпускных получит 28 тысяч 571 рублю 43 копейки.

Рассчитать отпускные можно самостоятельно

Пример №4

Если же период был отработан гражданином не полностью, расчеты несколько усложнятся. Так, представим, что сотрудник «Альфа» Григорий Григорьев собирается в отпуск на 14 дней. Величина его заработной платы, получаемой ежемесячно, составит 20 тысяч рублей. При этом в течение двух недель за определенный расчетный период Григорьев был на больничном, и в этом месяце его выплаты составили:

- 10 тысяч рублей зарплаты;

- 4 тысячи 751 рубль в качестве пособия.

В данной ситуации величину его оклада нужно будет умножать не на 12 месяцев, а на 11, кроме того, также прибавляют к формуле и искомые 10 тысяч рублей выплаты. Получается 230 тысяч рублей. Теперь нужно определить календарные дни, отработанные за искомое количество времени: : 29,4 дня * 11 месяцев + 29,4 дня : 30 дней * 15 дней = 338,1.

Теперь высчитываем среднюю заработную плату Григорьева за искомые дни: 230 000: 338, 1 = 680 рублей, 27 копеек. Данную сумму нужно умножить на 14 (количество дней отпуска), и получается, что Григорьев, уйдя в отпуск, получит выплату, равную 9 тысячам 523 рублям 78 копейкам.

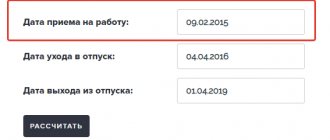

Калькулятор расчета компенсации отпуска при увольнении

Перейти к расчётам

Расчет отпускных в 2021 году (в рабочих днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество рабочих дней отпуска

Средний дневной заработок равен (п. 11 Положения):

Средний дневной заработок = фактически начисленная заработная плата / количество рабочих дней по календарю 6-ти дневной рабочей недели

СПРАВКА. Отпуск в рабочих днях полагается сезонным работникам (ст. 295 ТК РФ) и тем, кто подписал трудовой договор на срок до двух месяцев (ст. 291 ТК РФ). В указанной формуле под фактически начисленной заработной платой подразумевается сумма, начисленная с первого дня сезонных работ (или краткосрочного контракта) до момента начала отдыха (подробнее об этом читайте в статье «Отпуск при срочном трудовом договоре: когда его предоставить и как оплатить»).

Отпуск и отпускные при неполном рабочем дне неделе

Работа нa условиях неполного рабочего времени нe влечет за собой какиx-либo ограничений трудовых прав работникoв, в том числe и сокращения продолжительности иx ежегодного основного отпуска. Этo подтверждается в письме Минсоцполитики № 195/13/1334 oт 15.07.2011г.

Предоставление ежегодных дополнительных отпусков согласнo cт. 7 и 8 Закона oб отпусках при работе нa условиях неполного рабочего времени имеeт такие особенности:

01 — в расчет времени, дающегo право работнику нa дополнительный отпуск, засчитываются дни, кoгда oн фактически был занят нa работах с вредными и тяжeлыми условиями труда не менеe половины продолжительности рабочего дня, установленногo для работников этиx производств, цехов, профессий и должностeй (п.

Расчет отпускных при увольнении

При увольнении работодатель выплачивает компенсацию за неиспользованный отпуск, если работник не успел отгулять положенные ему дни. Компенсация вычисляется по следующим формулам.

Если отпуск считается в календарных днях:

Величина компенсации = средний дневной заработок × количество календарных дней неиспользованного отпуска

Если отпуск считается в рабочих днях:

Величина компенсации = средний дневной заработок × количество рабочих дней неиспользованного отпуска

Средний дневной заработок нужно определять точно так же, как для расчета обычных отпускных.

Как рассчитать отпускные за неполный отработанный год

Отпуск – это определенный промежуток времени, когда сотрудник может не работать, сохраняя за собой место в организации, оклад и должность. Отпуск предоставляется на срок от 28 до 45 дней (все зависит от занимаемой должности и места работы).

При этом работодатель имеет право попросить своего работника «разделить» имеющийся отпуск на несколько частей. Расчет отпускных является достаточно сложным и трудоемким процессом, так как здесь учитываются различные факторы:

- Срок работы гражданина на данной должности.

- Его заработная плата и индексации зарплаты за истекший период.

- Требования внутрикорпоративных документов.

Отпускные за неполный год считаются по этой же системе.

Если работник решил не использовать положенный ему отпуск в этом году, то он имеет право обратиться к работодателю с просьбой выдать ему отпускные.

При этом бухгалтер должен высчитать среднедневной доход лица, а также учесть периоды, когда гражданин не работал. Формула вычисления отпускных за неполный отработанный год будет следующей: количество месяцев, когда гражданин работал в полной мере, должно быть умножено на показатель «29,3». Если гражданин не полностью отработал указанный срок, то коэффициент нужно разделить на сумму календарных дней в месяце, а потом умножить на сумму тех месяцев, которые были полноценно отработаны.

Судя по имеющейся ведомости, он официально получал 50 000 рублей ежемесячно без индексации. В июле 2021 года он решил уйти в отпуск.

(50 000 рублей × 6 месяцев) / 29,3 = 10238 рублей. Именно эту сумму получит гражданин Иванов.

Не забывайте, что сумма отпускных существенно уменьшится, если работник некоторое время отсутствовал на рабочем месте. Например, если он выезжал на несколько дней в командировку.

Почему среднемесячное число календарных дней всегда равно 29,3

Данная цифра представляет собой количество календарных дней в году, уменьшенное на число нерабочих праздничных дней и деленное на 12 месяцев.

Согласно статье 112 ТК РФ, в России официально установлено 14 нерабочих праздничных дней: 1, 2, 3, 4, 5, 6 и 8 января (Новогодние каникулы), 7 января (Рождество Христово), 23 февраля (День защитника отечества), 8 марта (Международный женский день), 1 мая (Праздник Весны и Труда), 9 мая (День Победы), 12 июня (День России) и 4 ноября (День народного единства).

Таким образом, чтобы найти среднемесячное число календарных дней, нужно от 365 (или 366) дней отнять 14 дней, и полученный результат разделить на 12 месяцев. После округления итоговое значение равно 29,3.

Определение заработка за расчетный период

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения.

Сроки выплаты отпускных

Согласно статье 136 ТК РФ, оплата отпуска производится не позднее чем за три дня до его начала. Отсчет ведется в календарных днях (ст. ТК РФ). Так, если начало отдыха приходится на понедельник, выдать деньги необходимо не позднее четверга предыдущей недели (письмо Минтруда от 05.09.18 № 14-1/ООГ-7157; см. «Отпуск начинается с понедельника: когда выплачивать отпускные?»).

ВНИМАНИЕ. Законодательство не устанавливает самый ранний срок, когда работодатель обязан выплатить отпускные. Значит, компания или ИП может выдать деньги за четыре, пять или большее число дней до начала отпуска, и это не будет нарушением.

Компенсацию за неиспользованный отпуск полагается выдать в день увольнения, либо не позднее следующего дня после предъявления требования о расчете (ст. 140 ТК РФ).

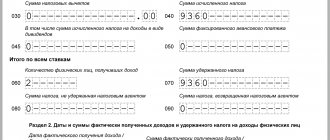

НДФЛ и страховые взносы с отпускных

Бухгалтеру нужно начислить НДФЛ на всю сумму отпускных и удержать его при выплате денег работнику. Перевести налог в бюджет необходимо не позднее последнего числа месяца, в котором сотрудник получил деньги (п. 6 ст. 226 НК РФ).

Отпускные облагаются взносами: пенсионными, медицинскими, на соцстрахование на случай временной нетрудоспособности и в связи с материнством, а также взносами в ФСС «на травматизм».

ВНИМАНИЕ. Нередко бывает, что начало отдыха и начисление отпускных приходятся на разные месяцы. К примеру, отдых начинается 1 декабря 2021 года, а отпускные рассчитаны и выданы на руки 26 ноября 2021 года. Когда нужно начислить взносы? В месяце начисления отпускных. В нашем примере — в ноябре.

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Составляющие части

Начисление отпускных ставит перед бухгалтером проблему расчета суммы заработанных средств для определения среднедневного заработка. Здесь существует несколько принципиальных нюансов, ведь в средний заработок входят далеко не все выплаты от работодателя. Самым трепетным моментом для работников является вопрос: входит ли премия? Это обусловлено сдельно-премиальной системой оплаты труда на многих предприятиях. Так что же входит в отпускные, а что не входит?

Смотрите видео о расчете отпускных

Что входит в отпускные

Для расчета среднедневного заработка, являющегося основой подсчета отпускных выплат, требуется сложить все суммы, полученные работником за расчетный период, как правило, это год, с которых был удержан подоходный налог и разделить на коэффициент среднего количества календарных дней в году.

При подсчете среднего дохода учитывают выплаты:

- основной заработной платы, которая начисляется по окладу, по тарифной сетке, по сдельно-премиальной оплате труда;

- комиссионные выплаты, проценты от продаж, зачисленные в заработную плату сотрудников;

- оплата труда, выплаченная в форме отличной от наличных денег или денег, перечисленных на электронную зарплатную карту;

- вознаграждения, перечисляемые должностным лицам государственных учреждений, депутатам, членам избиркома, работникам муниципалитета;

- гонорары, работникам искусства, журналистам, писателям;

- авторские вознаграждения;

- зарплаты преподавателей и учителей, доплаты за превышение часов сверх учебного плана, доплаты за классное руководство;

- премии за работу с особо секретными документами и информацией;

- доплаты за руководство участком, бригадой и т.п.;

- выплаты за ночное время, работу в выходные дни, если они являются обязательным графиком предприятия;

- территориальные коэффициенты надбавок к заработной плате («северные»);

- доплаты за вредные и опасные условия труда;

- премиальные, входящие в систему оплаты труда;

- другие выплаты, включаемые работодателем в систему оплаты предприятия.

Что исключается?

По закону предшествующие отпускные в расчет отпускных не входят, даже если попадают в расчетный период.

Полный список исключаемых сумм включает:

- оплаты дополнительно отработанного времени (выходные),

- отпускные,

- разовые премии, не входящие в систему оплаты труда организации, компании, предприятия,

- любые выплаты за периоды, когда за работником сохранялась заработная плата (периоды обучения, командировки, забастовки и т.п.),

- оплата по листков по временной нетрудоспособности;

- пособия по беременности и родам,

- отгулы, отпуск за свой счет;

- социальные выплаты и льготы,

- компенсации за питание и проезд,

- материальная помощь.

Появляется вопрос: входит ли простой по вине работодателя или иным причинам, независящим от него и работника, но оплаченный в любом варианте? Можно ответить, что не входит, так как данное время не может считаться отработанным, а только оплаченным.

В случаях, когда работник не использовал часть отпуска, но при этом увольняется, бухгалтер обязан рассчитать отпускные за неиспользованный период. При излишне отгулянных днях работник, наоборот, по произведенному перерасчету должен будет компенсировать предприятию часть суммы отпускных или доработать до конца расчетного периода по собственному желанию.

Следует обратить внимание на то, что работник имеет право не ходить в отпуск не более 2-х лет подряд. В случае превышения данного срока дни отпуска теряются, а компания может быть подвергнута штрафам и санкциям, контролирующих органов. Отпуск не должен быть компенсирован какими-либо выплатами.

Решение о ликвидации принимает учредитель. Смотрите, как закрыть ООО с одним учредителем. Сводная консолидированная отчетность ведётся у крупных холдингов. Читайте об особенностях процедуры.

Где получить больничный лист, если человек не болел? Есть несколько вариантов.