В современной России существует множество различных законов, регулирующих деятельность сотрудников и работодателей на правовом поле. Нередко руководство организации пользуется незнанием нюансов Трудового Кодекса подопечными, извлекая выгоду для себя.

Командировочные расходы являются сложным и неотъемлемым аспектом жизни каждого сотрудника, нацеленного на длительную трудовую деятельность. Данная статья позволит избежать непредвиденных ситуаций и разногласий с административным персоналом, прояснив нюансы оформления документов и работы актуальных законопроектов.

Заявление на возмещение командировочных расходов, образец которого можно найти в открытом доступе, оформляется в соответствии с нормативными установками, которые будут представлены ниже.

Понятие командировочных

Что такое командировочные расходы?

Командировочными расходами являются затраты, фиксируемые сотрудником, необходимые для корректного прохождения служебной командировки. Законодательные нормы и акты регламентируют порядок их начисления.

Согласно 167 статье Трудового Кодекса Российской Федерации работодатель обязуется сохранить должностное положение подопечного лица и его среднюю заработную плату, также необходимо возместить денежные средства, потраченные им в ходе служебной командировки.

Вышеописанными гарантиями в равноценном объеме облагаются работники, совмещающие несколько должностей и официально трудоустроенные в организации, что демонстрирует часть 2 статьи 287 ТК.

Хронологическая последовательность возмещения финансовых расходов и их объемы рекомендуется установить локальным нормативным документом или общепринятым договором, согласованным с трудовым коллективом. Однако, можно прибегнуть к альтернативным вариантам, если они не нарушают нормы Трудового Кодекса, правовых актов и законов Российской Федерации.

Работодатель обладает правом изменять локальный нормативно-правовой акт. Он регулирует объем возмещения командировочных расходов различным категориям сотрудников. С помощью нововведения размер выплат будет варьироваться.

Как оформить отмену командировки?

Отмена поездки возможна по многим причинам:

- болезнь сотрудника;

- изменение обстоятельств;

- отсутствие необходимости ехать.

Никаких особенных действий со стороны нанимателя не требуется.

Единственный момент – возврат денег, если их выдача уже состоялась. Если деньги не потрачены, то сотрудник должен вернуть их в течение 3-х дней. Но возможно и иные ситуации. Например, за эти деньги были куплены билеты, внесена оплата за жилье, приобретены материалы или оборудование и так далее. В этом случае в зависимости от статьи расходов они могут быть отнесены к коммерческим расходам либо к убытку компании.

Особенности написания заявления на перенос командировки

Перенос поездки возможен как на определенный, так и неопределенный срок по ряду причин (непреодолимые обстоятельства, изменение ситуации на рынке, болезнь, семейные обстоятельства). В этом случае деньги (если их выдача уже произошла) оставляются у работника.

Написание обоснования переноса поездки не обязательно, но желательно. В нем следует указать те причины, которые делают невозможной поездку в настоящее время, а также возможные сроки, на которые она может быть перенесена. Именно с учетом этих сроков будет составлен приказ о переносе и решен вопрос о возврате выданных средств.

Таким образом, процесс направления лица на работу вне места его постоянного жительства должен быть надлежащим образом оформлен кадровым отделом. Грамотное написание всех требуемых документов позволить избежать спорных моментов и обеспечить своевременную выдачу денег на командировочные траты.

Похожее

Конституционный суд Российской Федерации внес постановление, в котором говорится, о том, что военнослужащего, в случае…

Каждый сотрудник, который проработал длительное время на предприятии, знает, что ежегодно работодателем составляется приказ об утверждении…

Небезопасные условия работы на производстве довольно широкое явление и в наше время. Это влечет неблагоприятные…

Отгул по семейным обстоятельствам — преференция, которая сегодняшним ТК РФ не предусматривается. В законе подобной диспозиции в…

Несмотря на качественную и продолжительную работу на одно и тоже лицо, никто точно не застрахован…

Понятие командировки и основные положения, связанные со служебными поездками определены ТК РФ. Направление происходит на…

Порядок выплаты командировочных

При выплате командировочных учитываются все нюансы.

Согласно действующим законам и нормам работодатель обязуется выплатить подопечному денежные средства за следующие периоды:

- нетрудоспособность, наступившая в связи с пребывание в служебной командировке;

- каждый день нахождения в командировке, в том числе:

- Дни вынужденного прерывания следования транспортного средства;

- Выходные и нерабочие дни;

- Дни, проводимые в дороге.

В случае направления человека в государственный субъект, находящийся достаточно близко от места его постоянного проживания, командировочные расходы не возмещаются. Условия транспортных коммуникаций и характер осуществляемых трудовых задач должны позволять ежедневно возвращаться без ущерба для них.

Комментарий

Командировочные расходы — это расходы, связанные со служебной командировкой сотрудника организации: компенсация транспортных расходов, наем жилого помещения, суточные и т.д.

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Командировочные расходы определены в Налоговом кодексе Российской Федерации (НК РФ). Так, пп. 12 п. 1 ст. 264 НК РФ (регулирует налог на прибыль организаций) указывает, что к прочим расходам, связанным с производством и реализацией, относятся:

“расходы на командировки, в частности на:

— проезд работника к месту командировки и обратно к месту постоянной работы;

— наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

— суточные или полевое довольствие;

— оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

— консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;”

Дата признания командировочных расходов

Расходы на командировки признаются на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Пример

Работник находился в командировке в марте. Авансовый отчет работник представил в апреле и в этом же месяце авансовый отчет был утвержден руководителем. В авансовом отчете работник отразил счет за гостиницу за март.

Командировочные расходы, в том числе и расходы на гостиницу за март, отражаются в апреле — на дату утверждения авансового отчета.

Суточные

Суточные — это компенсируемые работодателем дополнительные расходы, связанные с проживанием вне места постоянного жительства, во время командировки.

Работодатели негосударственного сектора сами определяют сумму суточных и утверждают ее коллективным договором или локальным нормативным актом.

По налогу на прибыль, сумма суточных признается расходом без ограничения, исходя из размера, установленного работодателем (пп. 12 п. 1 ст. 264 НК РФ).

По НДФЛ же сумма суточных ограничена нормативом, который установлен п. 3 ст. 217 НК РФ — 700 рублей в день для командировок по России и 2500 рублей для загранкомандировок. То есть, выплата суточных сверх установленного норматива облагается НДФЛ, а иные командировочные расходы не облагаются налогом.

Суточные облагаются страховыми взносыми (как и по НДФЛ) только если размер суточных превышает установленный норматив — 700 рублей в день для командировок по России и 2500 рублей для загранкомандировок (п. 2 ст. 422 НК РФ). Это правило введено с 2017 года. До этого, суточные не облагались страховыми взносами полностью (п. 2 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ).

Иные возмещаемые (и подтвержденные документально) работнику командировочные расходы (например, транспортные расходы, расходы на такси и т.д.) не облагаются страховыми взносами (п. 2 ст. 422 НК РФ).

Пример

Работник находился в командировке в городе Самара в связи с приобретением компанией станка. Организация установила суточные в размере 1000 рублей за каждый день командировки. Работник находился в командировке 5 дней.

По налогу на прибыль организация признает суточные в размере 5 000 рублей.

1500 рублей дохода работника облагается налогом на доходы физических лиц (1000 — 700) * 5.

1500 рублей дохода работника облагается страховыми взносами.

Дата получения дохода работником по НДФЛ

Если работник получает суточные сверх установленного норматива (700 рублей в день для командировок по России и 2500 рублей для загранкомандировок), то сумма суточных превышающая норматив, облагается НДФЛ. Облагаемый доход у работника может возникнуть в в иных случаях. Например, если работник не возвращает часть полученных в подотчет средств, без подтверждающих документов.

В каких случаях необходимо заявление

Заявление на возмещение командировочных расходов оформляется лично вернувшимся сотрудником. Специалист кадрового отдела должен быть уверен, что документ был составлен именно им.

Не смотря на распространение факсимильных подписей и электронных носителей, наличие рукописного подтверждения по-прежнему играет значимую роль. Следовательно, заявление необходимо составить и подписать во всех случаях превышения установленного бюджета.

Что должно содержаться в заявлении?

Заявление пишется по общим правилам.

В государственной системе отсутствует общепринятая форма заявления на возмещение командировочных расходов. В большинстве случаев оно составляется в электронной форме или рукописном варианте.

В последнем случае заявителю рекомендуется оставить свою роспись и дату подачи документа. В бланк необходимо включить следующие элементы:

- Содержание. Описывается суть заявления;

- Заголовок. Содержит инициалы и должность получателя;

- Итог. Указывается дата и время написания документа. Расписываясь в нем, заявитель соглашается с изложенными требованиями.

Как исправить допущенные ошибки

Если в документе была обнаружена ошибка, то необходимо выполнить следующее:

- Переписать/перепечатать документ. Воспользоваться таким способом можно, если ошибка была замечена:

- до того, как была поставлена подпись руководителя;

- в момент подписания.

- Издать новый приказ. Но перед тем как приступить к изданию нового, необходимо создать приказ, аннулирующий приказ, в котором присутствуют различного рода ошибки. В нем должно содержаться следующее:

- регистрационный №;

- дата, когда он был составлен;

- название документа;

- начало текста, начинающееся со слов: «Признать утратившим силу» или «Считать недействительным»;

- основания для отмены;

- кто несет ответственность за исправления;

- подпись.

Приказ о начислении командировочных выплат

Нередко работники превышают нормативную сумму финансовых затрат, находясь в командировке. Для возмещения денег потребуется оформить соответствующий приказ. Он содержит следующую информацию:

- ФИО отправителя;

- место прохождения служебной командировки;

- занимаемая должность;

- даты нахождения в командировке;

- уполномоченное лицо, исполняющее приказ;

- причины денежных выплат.

Вышеописанная информация указывается в обособленном документе, позволяющем возместить потраченные сверх нормы средства.

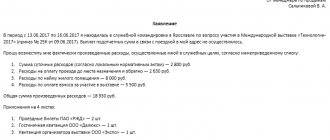

Образец заявления на возмещение командировочных расходов.

У бюджетников другие правила

Для организаций, финансируемых из бюджета, порядок возмещения расходов, в частности, затрат на оплату проживания в командировке, устанавливается специальными нормативно-правовыми актами.

Для федеральных органов государственной власти, внебюджетных фондов и федеральных учреждений порядок возмещения расходов на командировки устанавливается Правительством РФ. Для региональных органов государственной власти и учреждений порядок устанавливается органами исполнительной власти субъектов РФ. Для органов местного самоуправления и муниципальных учреждений – местными органами исполнительной власти (ч.2, 3 ст. 168 ТК РФ, постановление Правительства РФ от 02.10.2002 №729).

Отметим, что бюджетные учреждения могут увеличивать эти суммы за счет экономии бюджетных средств, а также денег, полученных от предпринимательской деятельности (п. 1, п. 3 постановления Правительства РФ от 02.10.2002 №729, письмо Минтруда России от 14.02.2013 №14-2-291).

Перед тем, как состоится служебная поездка, сотрудники кадровой службы должны оформить ее документально. Например, предварительно издается приказ от имени работодателя (а также служебная записка на командировку: образец 2021 года можно найти ).

Так как инициатива исходит от руководителя предприятия, то командировка должна быть оплачена за счет бюджета компании (в случае военных ситуация немного другая, равно как и в отношении оформления соответствующего рапорта).

В 168 статье ТК РФ закреплено право работников на получение денежных средств

, если они отправляются в служебную поездку. Точная сумма денег высчитывается, исходят из места назначения и других предполагаемых затрат. В любом случае работнику придется написать заявление, в котором он просит возмещения потенциальных командировочных расходов. Обычно это выдается на основании оформленного отчета о командировке .

Tags: бухгалтер, кадр, налог, приказ, расход

Служебная записка на возмещение денежных средств: образец

Причиной тому может стать переезд лица на работу в новую для него местность (ст.

169 ТК РФ). Главным условием возмещения предприятием затраченных средств является заранее оговоренное намерение работника использовать свои доходы и имущество для достижения рабочих целей.

В индивидуальном порядке каждой организацией разрабатывается единый порядок возмещения расходов и он оформляется, как правило, приказом или положением. Поэтому всевозможные траты работников в интересах производства должны регламентироваться такими документами заранее.

Особенности компенсации затрат: основные виды и основания Как известно, специфика деятельности организаций широко дифференцируется, и вопросы, связанные с покрытием тех или иных расходов, могут возникнуть по самым разнообразным причинам.

Справочник Бухгалтера

10.07.2018 Содержание Нужно прикрепить соответствующие чеки, проездные билеты, квитанции на жилье и документы иного характера, свидетельствующие факт оплаты работником данных услуг.

- Затем обозначьте поминутное время приезда и укажите список документов, которые вы будете прикладывать в качестве основания для получения денег.

- Помимо основных пунктов, принятых для всех записок, в тексте документа укажите точное время с поминутным учетом и город, из которого работник совершил отъезд, а также город прибытия.

- После чего перечислите подробно все услуги, за которые требуется компенсация, описав их как можно информативнее, но в тоже время лаконично.

- Четко зафиксируйте число отъезда сотрудника в командировку и дату его приезда.

На материальную помощь Российским законодательством предусмотрены возможности получения работниками одноразовых выплат.